2020.6月時点で30代の人口は1400万人で、10人に1人は「NISA・つみたてNISA」口座を開設して投資をしているのをご存知でしょうか?

- そもそも「資産運用」と「投資」の違いって何?

- 資産運用・投資を始めたいけど、どうやって始めたらいいの?

こんなお悩みにお答えします。

「老後2000万円問題」や「貯蓄から投資へ」というキーワードはご存知だと思いますが、実際に何から始めて良いのか分かりませんよね?

という方が多いのではないでしょうか。

この記事では30代初心者でも資産運用・投資を始められる方法15ステップを解説します。

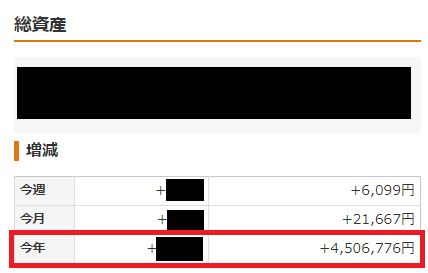

ぬくぬくはこの15ステップを知って実行しただけで、1年間に400万円ほど資産を増やすことができました。

あなたならもっと増やせるかも!?

5分くらいで、30代初心者でも資産運用・投資を始める一歩を踏み出せるので、ご一読いただけますと幸いです。

- そもそも「資産運用」と「投資」の違いは?

- 30代でも遅くない!「資産運用」「投資」の始め方15ステップ!

- ①【意識改善】QGSで投資につながる家計の見直しの考え方を知ろう!

- ②【現状把握】問題解決の定番「現状把握」!あなたの今の収支を1か月分だけでいいから把握しよう!

- ③【資産運用~貯蓄倍増計画編~】民間の「生命保険」「医療保険」を解約して公的保険を活用せよ!

- ④【資産運用~貯蓄倍増計画編~】その補償は何のため?「自動車保険」から車両保険を切り捨てろ!

- ⑤【資産運用~貯蓄倍増計画編~】キミはヒモ?「格安SIM切替」で3大キャリアからは今すぐ別れろ!

- ⑥【資産運用~日々の収支改善計画編~】還元率1%未満の「クレジットカード」は今すぐ切り捨てろ!

- ⑦【資産運用~日々の収支改善計画編~】財布はスマホ!「キャッシュレス」を使い倒す!

- ⑧【資産運用~日々の収支改善計画編~】手数料が諸悪の根源!「ネット銀行」で手数料を0円にしろ!

- ⑨【資産運用~投資準備編~】何かあっても安心安全と思える「生活防衛資金」をこさえよう

- ⑩【投資~口座開設編~】さぁこれで投資ができる!死ぬまで使える「証券会社」を見極めよう

- ⑪【投資~口座開設編~】非課税口座は「つみたてNISA」にする?それとも「一般(新)NISA」にする?それとも…「iDeco」?

- ⑫【投資~銘柄・ファンド選定編~】あなたは投資に何を求める?「投資信託」で「全世界」に積立投資がおススメ!

- ⑬【投資~運用編~】いざ購入!と思ったらアレ?「買付方法」は毎日?毎月なら何日?毎週なら何曜日がいいの?

- ⑭【投資~運用編~】ほったらかしで本当にいいの?「リバランス」の方法

- ⑮【投資~出口戦略編~】これで老後も安心。通称「4%ルール」で定期売却すれば100年生きても大丈夫!

- 30代でも遅くない!「資産運用」「投資」の始め方15ステップ!【まとめ】

そもそも「資産運用」と「投資」の違いは?

大辞林によると、そもそも「資産運用」と「投資」の違いは次のとおりです。

ざっくりと言えば、お金を貯めたり投資するのは広義の意味で「資産運用」、株や投資信託・不動産へのお金を投じて「お金を働かせる」のは狭義の意味で「投資」となります。

それでは実際に「資産運用」「投資」を始めるにはどうしたらよいのでしょうか?見ていきましょう!

30代でも遅くない!「資産運用」「投資」の始め方15ステップ!

30代でも遅くない!「資産運用」「投資」の始め方15ステップは次のとおりです。

それぞれ見ていきましょう!

①【意識改善】QGSで投資につながる家計の見直しの考え方を知ろう!

ステップ1

まずはマネーセンスカレッジが提案する

「QGS(Quarter Grid System):手取り収入を4分割して管理する」

という考え方を知ろう!

例えば、毎月の収入が20万円とすると次の4つの区分に分けて管理します。

- 家賃・ローン

- 固定資産税

- 維持管理費(車、ガソリン)

- 保険(生命保険、がん保険、医療保険、自動車保険)

- 食費

- 水道光熱費

- 通信費(スマホ・携帯、ネット)

- 移動交通費

- お小遣い

- 交際費

- 教育費

- 生活防衛資金(生活費の3~6か月分の資金)

- 3年以内に支出する資金

- 投資

手取り収入が20万円なら、あなたの収入に見合った家賃や住宅ローンは5万円まで、というような目安と捉えてください。

別にこのステップで何かする必要はありません!

まずは投資を始めるための基本的な考え方を知るのが大事です。

詳しくは手取り収入を4分割すると投資を始められる家計の収支バランスが分かる!マネーセンスカレッジのQGSのススメで!

②【現状把握】問題解決の定番「現状把握」!あなたの今の収支を1か月分だけでいいから把握しよう!

ステップ2

QGSが理解できたら、次に1か月分の収支をマネーフォワードで把握しましょう!

家計管理したり、資産管理するなら必須の家計簿アプリです。

収入の確認

家計簿【収入】.jpg)

支出の確認

家計簿【支出】.jpg)

マネーフォワードならかんたんに1か月分の収支を把握できます。

これで、自分がQGSにおけるどの区分(固定費・変動費・自己投資・貯蓄)に多く支出しているかが把握できますね。

マネーフォワードについて詳しく知りたいなら1年で400万増えた!家計簿アプリの定番「マネーフォワードME」で資産管理【スプレッドシート付】をご覧ください。

③【資産運用~貯蓄倍増計画編~】民間の「生命保険」「医療保険」を解約して公的保険を活用せよ!

QGSの考え方を知り、マネーフォワードで1か月分の収支を把握すると、恐らく「固定費」が25%を超えているのではないでしょうか?

ステップ3

実際に資産運用・投資を始めるために不要な支出を減らすため

まず初めに「保険」に手を付けよう!

民間の生命保険・医療保険に入っているなら、解約!とまでは言いませんが、少なくとも見直すべきです。

生命保険・医療保険の見直し方法

- オリックス生命の保険料シミュレーションで、どの保険が自分に必要か確認

- 「価格.com(生命保険)」「価格.com(医療保険)」「保険市場」で相見積もり

- 条件に合った保険を契約する

- 最低限の保険で十分という方は「都道府県民共済」

ただし、

おひとり様なら民間の「生命保険」「医療保険」は今すぐ解約!

してください。

「生命保険」「医療保険」がいらない理由は次の3つ。

保険の解約は電話1本かけるだけで、毎月1万円、毎年12万円、10年で120万円の支出を節約できますので、費用対効果を感じられますのでおススメです。

ただ、後で話をする「生活防衛資金」が貯蓄できていない場合は、最低限の生命保険は加入しておきましょう。

詳しくは『生命保険』と『医療保険』がいらない3つの理由と解約のデメリットをご覧ください。

④【資産運用~貯蓄倍増計画編~】その補償は何のため?「自動車保険」から車両保険を切り捨てろ!

ステップ4

次に見直すべきは「自動車保険」!

車両保険はいらないので次回更新時に

インターネット契約に切り替えて、車両保険を外そう!

そもそも自動車保険に加入する目的は次のとおりですよね?

したがって自動車保険に必要な補償は次のとおりです。

インターネットで

恥ずかしながら、ぬくぬくも車両保険に入っており、ディーラーの進める自動車保険に加入していました。

民間の生命保険・医療保険に続き、自動車保険も見直しましょう!

具体的な見直し方法は「月1万円節約も!?自動車保険の見直しで家計を改善する方法3ステップ!」をご覧ください。

⑤【資産運用~貯蓄倍増計画編~】キミはヒモ?「格安SIM切替」で3大キャリアからは今すぐ別れろ!

ステップ5

次に見直すべきは「スマホ代」!

違約金を払ってでも3大キャリアから「格安SIM」へ切り替えよう!

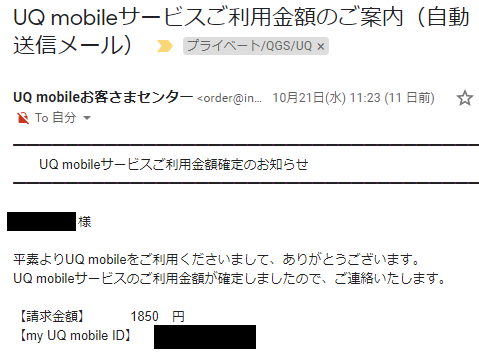

あなたのスマホ代はいくらですか?

3大キャリアを使っている人は1万円、ahamoでも4000円かかっていますよね?

「UQモバイル」を利用している私の毎月の携帯料金は1850円です。

それぞれの料金プランは次のとおり。

UQモバイルについて詳しく知りたい方はUQモバイルを徹底解説!スマホ代節約+通信速度の両立でおススメ!をご覧ください。

下のボタンからYモバイルに申し込むと、「事務手数料3000円が無料」もしくは「PayPayボーナスポイント8000~14000円分のポイント」が貰えます。

3大キャリア利用して毎月1万円支払っていたら、格安SIMに買えるだけで、例え違約金を払ったとしても、3か月あれば元を取れます。

今すぐ格安SIMへ切り替えて、日々の収支を改善しましょう!

おススメ格安SIMのUQモバイルとYモバイルの比較は格安SIMは2択!速度なら「UQモバイル」通話なら「Yモバイル」でご確認ください。

⑥【資産運用~日々の収支改善計画編~】還元率1%未満の「クレジットカード」は今すぐ切り捨てろ!

ステップ6

次に見直すべきは「クレジットカード」!

還元率1%未満の「クレジットカード」は今すぐ切り捨ててください!

あなたが使っているクレジットカードの還元率は何%ですか?

もし、店舗で買い物したときについでに申し込みした1%未満のクレジットカードであれば今すぐ解約をおススメします。

代わりに「楽天カード」か「三井住友カード(NL))」を作ることをおススメします。

- 私も2年前まで楽天カードを毛嫌いしていましたが、一度騙されたと思って楽天カード作ってみたら、あまりにお得すぎて、今や「楽天経済圏」の住人となりました。

- 三井住友カード(NL)は三井住友SBI経済圏で投資ルーチンを回すために必須カードです。

楽天カードを詳しく知りたい方は「6人に1人が持ってる!?定番クレジットカード「楽天カード」の全て」をご覧ください。

個人的におススメの三井住友カード(NL)は『三井住友カード(NL)』を解説!年会費無料でコンビニ愛用者必携!をご覧ください。

⑦【資産運用~日々の収支改善計画編~】財布はスマホ!「キャッシュレス」を使い倒す!

ステップ7

次に見直すべきは「日々の決済方法」!

スマホを財布にして「キャッシュレス決済」を活用し「ポイント還元」と「家計簿アプリの自動連携」で“お得”と“家計管理の手間省き”の両刀使いとなれ!

あなたはまだ現金払いしていますか?

もしまだ現金払いしているなら、今すぐキャッシュレス決済に切り替えましょう!

キャッシュレス決済の恩恵は次の2つ。

- 現金払いでは受けられないポイント還元を受けられる

- マネーフォワードなどの家計簿アプリに収支を記録でき、家計管理の手間を省ける

ただし、「ポイントが欲しいから、キャンペーンをやっているキャッシュレス決済を都度利用するのは止めましょう」。ポイント還元を受けたら、そのポイントを次回清算時に差し引いたり、投資に回したり、有効活用することで初めて恩恵となります。

中途半端にポイントを貯めて「死にポイント」を作らないようにしましょう!

ぬくぬくのキャッシュレス決済は次の7段構えで、これでキャッシュレス決済できないところはありません。

- 楽天カード

- 楽天Pay

- PayPay+Kyash+楽天カード

- GooglePay+QUICPay+Kyash+楽天カード

- GooglePay+iD+三井住友カード

- Suica

- Visaタッチ(三井住友カード)

おかげでこの1年、ATMを利用していません。

キャッシュレス決済でGooglePayを考えている方はVISAタッチなどのコンタクトレス決済とGooglePayの有効活用まとめをご覧ください。

さらなるお得を望むなら、キャッシュレス決済で1%のポイント二重取りができるKyashCard/Lite(旧Kyashリアルカード)/Virtualを徹底比較!も忘れずに!

⑧【資産運用~日々の収支改善計画編~】手数料が諸悪の根源!「ネット銀行」で手数料を0円にしろ!

ステップ8

ネット銀行を活用にして「引き出しや振込手数料を0円」にしよう!

主要銀行はATMで現金を引き出しするとき手数料がかかりますよね?

ネット銀行は月に何回か、手数料が0円になります。

下表はおススメネット銀行の比較表です。

中でもおススメなのがネット銀行を徹底比較!オススメは住信SBIネット銀行と楽天銀行だ!でも記載しましたが「住信SBIネット銀行」と「楽天銀行」です。

この後、投資に向けて進んでいきますが、手数料無料で投資を自動化するマイ金融システムの作り方にもあるとおり、投資を自動化するために「住信SBIネット銀行」の「定額自動入金」「定額自動振込」は必須のサービスとなります。

住信SBIネット銀行の詳細はSBI証券×住信SBIネット銀行を口座開設するメリットとデメリットをご覧ください。

⑨【資産運用~投資準備編~】何かあっても安心安全と思える「生活防衛資金」をこさえよう

ステップ9

何かあっても安心安全と思える「生活防衛資金」を貯めよう!

生活防衛資金をご存知でしょうか?

「生活防衛資金」とは、不測の事態に備えた貯蓄のことで、緊急時にすぐに支出する資金です。

一般に毎月の生活費の3か月~2年分と言われています。

貯めるべき生活防衛資金は下表のとおりです。

| 生活費 | 独身 | 夫婦のみ | 子どもあり |

|---|---|---|---|

| 3か月分 | 50万円 | 100万円 | 150万円 |

| 半年分 | 100万円 | 200万円 | 300万円 |

| 1年分 | 200万円 | 400万円 | 500万円 |

| 2年分 | 400万円 | 800万円 | 1000万円 |

投資を始める前に、自分が思いつくリスクに備えた「生活防衛資金」を準備しておきましょう。

「この口座に何もしなくても〇か月生活していけるお金がある!」というのは、日々の生活の安心感に繋がります。

詳しくはその名のとおり!今の生活を守る「生活防衛資金」はいくらあればいい?をご覧ください。

⑩【投資~口座開設編~】さぁこれで投資ができる!死ぬまで使える「証券会社」を見極めよう

ステップ10

さぁ、これで投資の準備が整った!

死ぬまで使える「証券会社」で

証券口座を「特定口座(源泉徴収あり)」で開設しよう!

投資を始めるには証券口座を開設する必要があります。

SBI証券か楽天証券で口座開設すれば間違いありません。

下表がSBI証券と楽天証券の比較表です。

| 比較項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 口座開設数 | 540万 | 400万 |

| 売買手数料 10~100万円 | ¥0 | ¥99 2020.12月~:¥0 |

| つみたてNISA 取り扱い投資信託数 | 160 毎日/毎週/毎月積立対応 | 158 毎日/毎月積立 |

| iDeCo取扱い銘柄 | 37ファンド | 31ファンド |

| iDeCo管理手数料 | 0円 | 0円 |

| パートナー銀行 | 住信SBIネット銀行 | 楽天銀行 |

| 銀行口座連携サービス名 | SBIハイブリッド預金 | マネーブリッジ |

| 普通金利優遇金利 | 0.10% | 0.10% |

| スイープサービス | 〇 | 〇 |

| アグリゲーション機能 | 〇 | 〇 |

| ポイント | Tポイント | 楽天ポイント |

| ポイント還元 | 1pt/¥100 | 1pt/¥100 |

| 投資信託ポイント還元 | 国内株:取引額*1.1% eMAXIS等:月間保有額×0.01~0.05% | 楽天カードで50000円まで 投資信託積立で楽天ポイント1%還元 |

| 【投信】定額自動売却 | 〇 | 〇 |

| 【投信】定率自動売却 | × | 〇 |

| 【投信】期間指定自動売却 | × | 〇 |

何十年にも渡って使い続けられそうなネット証券会社は、間違いなく「SBI証券」だと確信して、ぬくぬくはメインをSBI証券にしています。

その他の証券会社との比較を知りたいなら【初心者向け】ネット証券会社を徹底比較!失敗しない証券会社の選び方をご覧ください。

ステップ8でおススメした住信SBIネット銀行とSBI証券の組み合わせなら手数料無料で投資を自動化するマイ金融システムの作り方を参考に、投資の手間を省いて自動化できます!

⑪【投資~口座開設編~】非課税口座は「つみたてNISA」にする?それとも「一般(新)NISA」にする?それとも…「iDeco」?

ステップ11

- 非課税口座は全世界投資ができる「一般(新)NISA」で開設しよう!

- 所得税控除(小規模企業共済等掛金控除)を受けられる「iDeCo」も開設しよう!

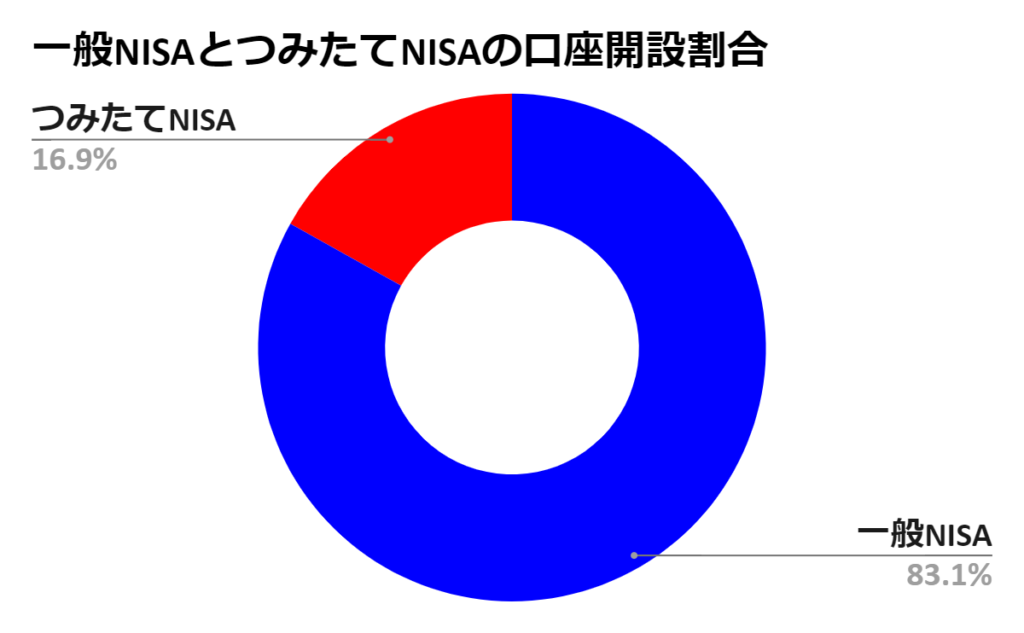

世間では「つみたてNISA」の風潮が強いように見えますよね?

でも実際は「一般NISA」が8割を占めています。

つみたてNISAでは「債券」「リート(不動産)」を買うことができず、全世界全資産投資ができません。

今始めるなら「一般NISA」から「新NISA(2024年から)」、「新NISA」から「つみたてNISA」へロールオーバーできるため、最大の非課税枠の恩恵を受けられる「一般NISA」を選択しましょう。

また、2022年から企業型確定拠出年金(DC)に加入している人も、個人型確定拠出年金(iDeCo)に加入できるようになります。

企業型で拠出できる金額が微々たるものであることが多いでしょう。

そんな方は、所得税控除(小規模企業共済等掛金控除)の恩恵を最大限受けられるようにiDeCo開設しましょう!

投資するなら「一般(新)NISA」と「iDeCo」は開設しておきましょう!

「つみたてNISA」「一般NISA」について知りたい方はつみたてNISA・一般NISA・新NISAとは?キホンの“き”を解説!をご覧ください。

「iDeCo」って何?という方は「「iDeCo」とは?メリット5つとデメリット6つを解説!」をご覧ください。

⑫【投資~銘柄・ファンド選定編~】あなたは投資に何を求める?「投資信託」で「全世界」に積立投資がおススメ!

ステップ12

全世界に積立投資しよう!

2020年は米国株が隆盛を極めて、米国株やS&P500に全力投資する情報が溢れていて、あなたも米国に投資しようとお考えではありませんか?

かく言う私も私が日本株でなく米国株(ETF)へ投資を始めた6つの決め手に書いた通り、米国ETFに通貨分散の目的も兼ねて投資しています。

しかし「PwC」の「2050年の世界:世界の経済力シフトは続くのか」から各国の2014年~2050年の潜在成長率を示したものを、10年刻みで示した下のグラフを見てください。

10年きざみ(全世界投資が平均点を取れる理由).jpg)

「米国一国に投資する」より「全世界に投資した方が世界の平均成長の恩恵を受けられる」ということが見て取れます。

負けない投資をしたいなら「全世界全資産」へ満遍なく投資しましょう!

昨今は新興国へ資金が流れていますよ。

⑬【投資~運用編~】いざ購入!と思ったらアレ?「買付方法」は毎日?毎月なら何日?毎週なら何曜日がいいの?

ステップ13

買付方法は「最初の1年は毎日」「1年後は毎週月曜」に積立投資しよう!

投資するファンドを決めたけど、「いざ買付!」をしようとすると、積立買付方法で

- 毎日

- 毎週(SBI証券のみ)

- 毎月(クレジットカード決済は毎月1日に強制)

が選択できるので、どれを選べば良いか迷いますよね?

投資信託は「何日」「何曜日」に売買するのが高パフォーマンスになる?では次のとおりにしていますが「最初の1年は毎日買付」がおススメです。

投資を始めた最初の頃は、毎日資産がどれだけ増えるか・減るのか、気になってチェックすることになります。

毎日買付にしておけば、基準価額が高い時にも買いますが、低い時にも買うことができ、含み損になっても耐えられると思います。

ぬくぬくは投資を始めて2年になりますが、今でも毎日買付にしています。

⑭【投資~運用編~】ほったらかしで本当にいいの?「リバランス」の方法

ステップ14

ほったらかしはダメだけど、最初の1~2年はリバランス不要!

いざ積立買付設定を終えて、投資を始めたとしても、そのままほったらかしでも良いのかギモンですよね?

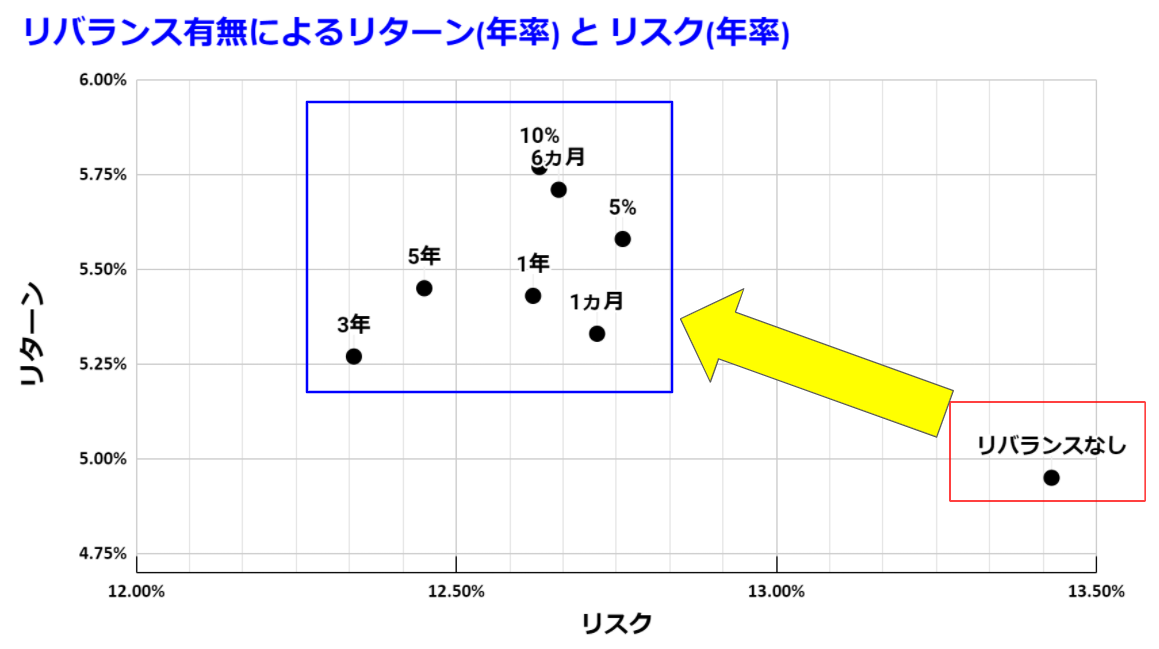

リバランスをすることでより利益(リターン)を増やし、リスクを減らすことができます。

リバランスとは、現況の資産の配分を「定期的」または「定率的」に自分で当初に決めた「リスク」と「リターン」に合わせたの資産配分に戻すことです。

より投資パフォーマンスを上げたいなら

リバランスのタイミングは様々ですが

など、自分ルールを決めてリバランスしましょう!

ぬくぬくはバイ&ホールドで2年間投資を続けていますが、まだリバランスするに至っていません。

リバランスについて詳しく知りたい方はほったらかしはダメ!「リバランス」で投資効率を最大化する方法をご覧ください。

⑮【投資~出口戦略編~】これで老後も安心。通称「4%ルール」で定期売却すれば100年生きても大丈夫!

ステップ15

老後資金で実際に取り崩すタイミング

「出口戦略」は通称4%ルールよりも3%ルールがおススメ!

投資を始めた後、ふと気になるのが「実際に老後を迎えたとき、どうやって現金化していくのだろう」ということですよね?

投資の出口戦略は、一般に「4%ルール」=「毎月資産の4%ずつ売却していく」ことで、資産寿命を延ばすことができる、と言われています。

しかし、よりリスクを減らすならば「4%ルール」ではなく、「3%ルール」がおススメです。

例えば、次の「3%ルール」で取り崩した場合

50%株式と50%債券

3%

30年

※70歳定年から100歳まで生きることを想定

60,000円

※年金の月平均4万円に追加で補填する金額

「定額売却」の受取金額と資産残高の推移を見てみると

資産を大きく減らすことなく、老後を過ごすことができると思われるためです。

実際に出口(老後)を見える化することで、資産運用・投資の目標額が分かりやすくなります。

なお、資産が目減りしていくことに耐えられる人は4%ルールを適用して取り崩していけば良いと思いますよ。

出口戦略について詳しく知りたい方は資産運用の出口戦略「4%ルール」で老後資金を取り崩せる証券会社は?をご覧ください。

30代でも遅くない!「資産運用」「投資」の始め方15ステップ!【まとめ】

いかがでしたでしょうか?

改めて、30代でも遅くない!「資産運用」「投資」の始め方15ステップを復習していきましょう!

マネーフォワードで1か月の収支を把握しましょう!

生命保険・医療保険の見直しましょう!

生命保険・医療保険の見直し方法

- オリックス生命の保険料シミュレーションで、どの保険が自分に必要か確認

- 「価格.com(生命保険)」「価格.com(医療保険)」「保険市場」で相見積もり

- 条件に合った保険を契約する

- 最低限の保険で十分という方は「都道府県民共済」

自動車保険も見直しましょう!

格安SIMへ切り替えましょう!おススメは「UQモバイル」か「Y!mobile」!

クレジットカードを見直しましょう!おススメは「楽天カード」か「三井住友カード(NL)」です。

投資を始めるには銀行口座・証券口座を開設しましょう!おススメは「住信SBIネット銀行」と「SBI証券」です。

以上、ご参考になれば幸いです。

より詳しく知りたい方は、こちらの記事もご覧ください

- 手取り収入を4分割すると投資を始められる家計の収支バランスが分かる!マネーセンスカレッジのQGSのススメ

- 1年で400万増えた!家計簿アプリの定番「マネーフォワードME」で資産管理【スプレッドシート付】

- おひとり様なのに生命保険・医療保険に加入とか、ずいぶん裕福ですね。

- マネーリテラシーが無くて1000万円損してた!後悔したこと6つ

- 格安SIMは2択!速度なら「UQモバイル」家族割なら「Yモバイル」

- UQモバイルを徹底解説!スマホ代節約+通信速度の両立でおススメ!

- 6人に1人が持ってる!?定番クレジットカード「楽天カード」の全て

- 楽天銀行×楽天カード×楽天証券はぐうたら怠け者の味方だった!

- 『三井住友カード(NL)』を解説!年会費無料でコンビニ愛用者必携!

- VISAタッチなどのコンタクトレス決済とGooglePayの有効活用まとめ

- KyashCard/Lite(旧Kyashリアルカード)/Virtualを徹底比較!

- ネット銀行を徹底比較!オススメは住信SBIネット銀行と楽天銀行だ!

- SBI証券×住信SBIネット銀行を口座開設するメリットとデメリット

- その名のとおり!今の生活を守る「生活防衛資金」はいくらあればいい?

- 【初心者向け】ネット証券会社を徹底比較!失敗しない証券会社の選び方

- 手数料無料で投資を自動化するマイ金融システムの作り方

- つみたてNISA⇔一般NISAの勘定(区分)変更で注意すべき13点

- SBI証券で「つみたてNISA」から「一般NISA」に区分変更してみた!

- 「iDeCo」とは?始めるならSBI証券と楽天証券、どっちがいい?

- 私が日本株でなく米国株(ETF)へ投資を始めた6つの決め手

- 投資信託は「何日」「何曜日」に売買するのが高パフォーマンスになる?

- ほったらかしはダメ!「リバランス」で投資効率を最大化する方法

- 資産運用の出口戦略「4%ルール」で老後資金を取り崩せる証券会社は?

』でコスパランキング!.jpg)