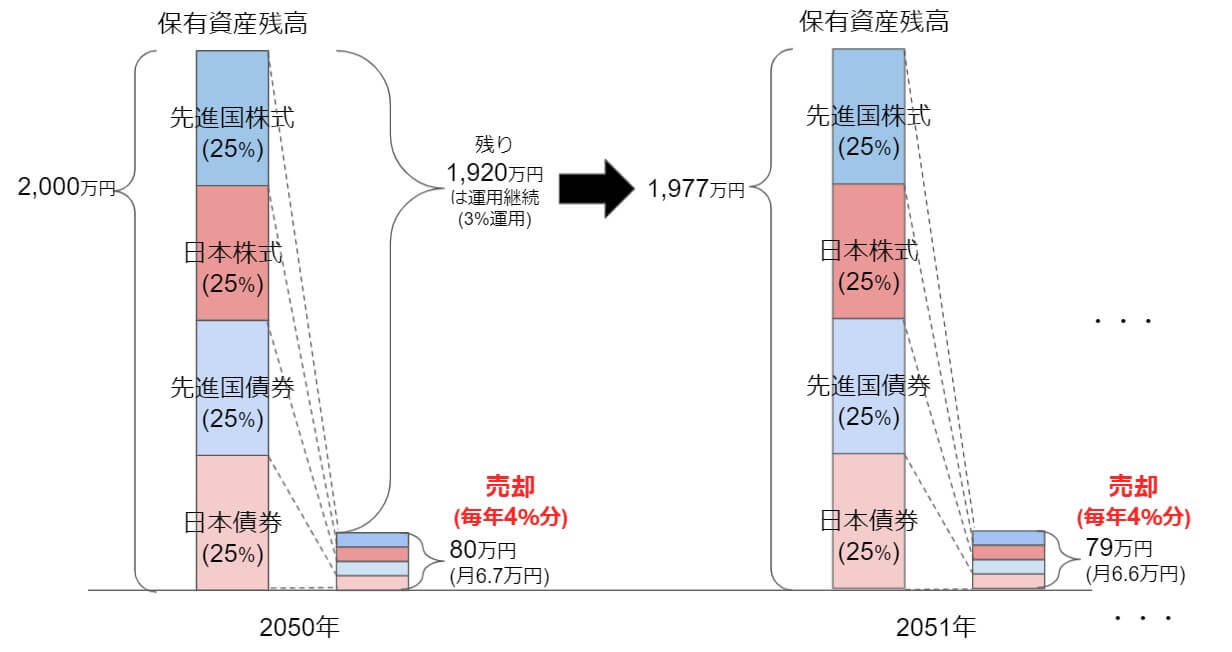

老後やFIREした後、運用してきた資産を取り崩していく方法に「4%ルール」というものがあります。

「4%ルール」とは、

- 新たな積立投資を停止

- 毎年4%ずつ売却する(取り崩す)

- 売却で得たお金を生活費などに充てていく

- 残りは証券口座に保有したまま(=運用したまま)にする

という、資産運用の出口戦略のひとつです。

実際にアーリーリタイア(FIRE)やセミリタイア、老後を迎えたとき、実際にどうやって取り崩していけばいいの?

こんなお悩みにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

本記事では、資産運用の出口戦略の定番「4%ルール」と「よりリスクを排除した3%ルールのシミュレーション結果」について解説します。

ぬくぬくはSBI証券の定額売却で3%ルールを適用して取り崩していきますよー

資産運用の出口戦略「4%ルール」とは?

「4%ルール」とは、毎年、形成した資産の4%を取り崩し、残りの資産は運用を継続していく方法のことです。

資産運用の出口戦略で定番かつ長年にわたっての調査研究がなされ、今も色褪せないのが「4%ルール」という取り崩し方法です。

「4%ルール」には、根拠となる代表的な研究論文が2つあります。

「4%ルール」の論文①:William Bengen 氏の研究論文

1994 年にWilliam Bengen 氏が発表した論文で

「取り崩し期間 30 年、資産配分を株式 50~75%(残りを債券)」とした場合、

過去の実績をシミュレーションすると、取り崩し率を「4%まで」にすれば失敗しない

というものです。

「4%ルール」の論文②:米国トリニティ大学の研究論文「Trinity Study(トリニティ・スタディ)」

「Trinity Study(トリニティ・スタディ)」とは1998年に米国トリニティ大学の教授3名により発表された論文です。

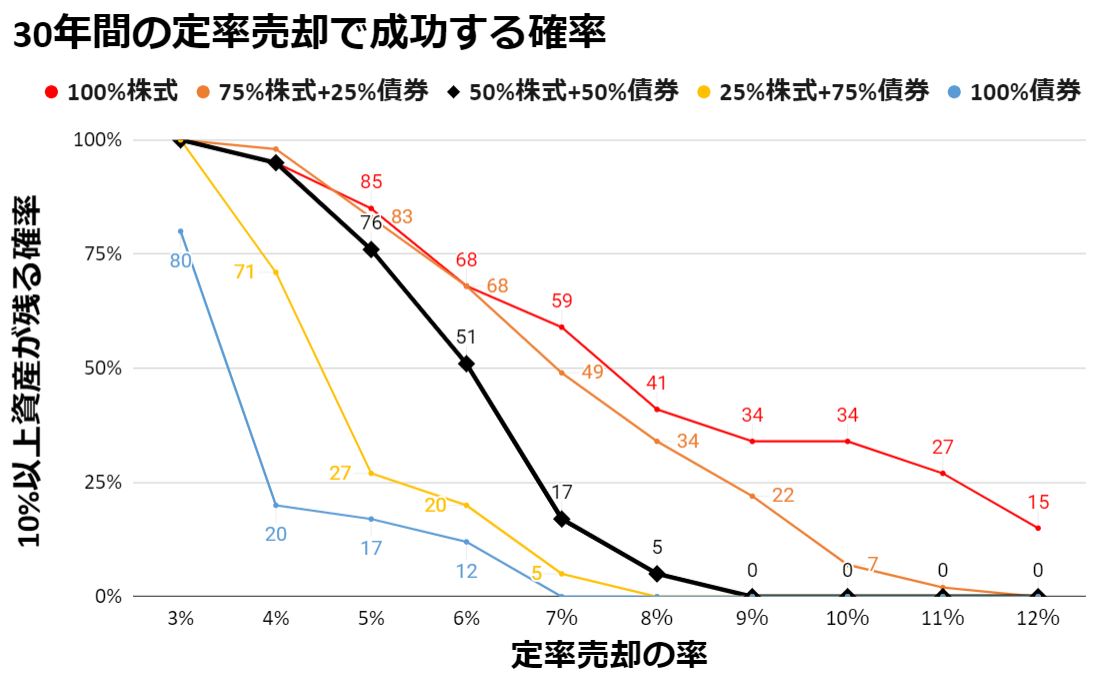

次の条件とした場合に、資産が残っている可能性を算出されています。

トリニティスタディの研究条件

- 100%株式

- 75%株式と25%債券

- 50%株式と50%債券

- 25%株式および75%債券

- 100%債券

- 15年間

- 20年

- 25年

- 30年

3%~12%

1926年~1995年

トリニティスタディ研究結果

トリニティスタディにおける「成功」とは「30年後に資産が、売却開始時点の10%以上が残っていること」です。

「株式:債券=50:50」の黒い線グラフを基準に見ていくと、30年後に資産が残っている確率が90%を超えているのが、毎年資産の「3~4%」を売却する方法です。

- 「William Bengen 氏の研究論文」

- 米国トリニティ大学の研究論文「Trinity Study(トリニティ・スタディ)」

上記2つの論文に共通して挙げられている数値が「4%」であることから「4%ルール」となっています。

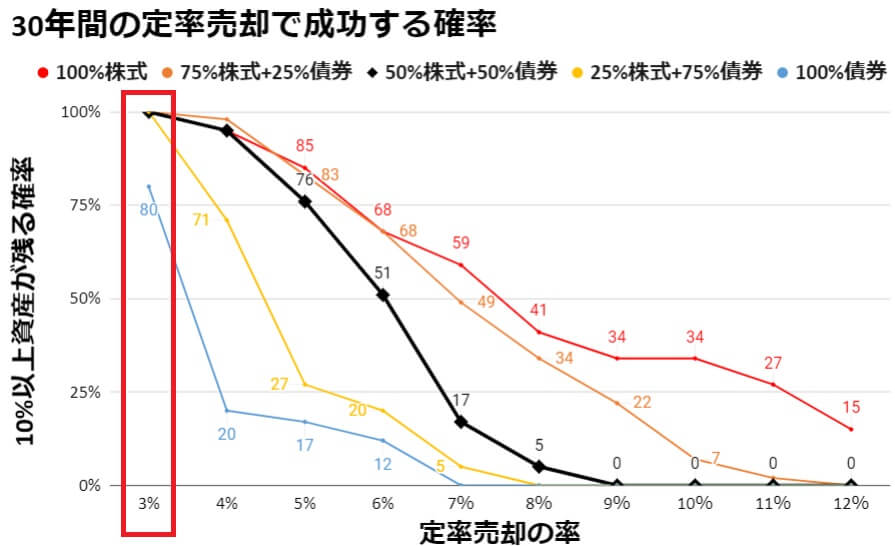

「4%ルール」は2020年現在でも有効!

・30年を超えて4%ルールを適用すると成功率が90%未満になる

・50年を超えると成功率が75%程度になる

・売却率を3.5%にすると「98%以上の成功率」

「ザ・プアーズスイス氏」により、2020年1月にも更新し、「1871年~2019年」でシミュレーションした結果、4%ルールが2020年現在である今もなお有効であることの検証しました。

「4%ルール」両論文は、いずれも1900年代に発表された論文ですが、トリニティスタディ改によって、2020年現在も有効であることが分かっています。

さらに研究は深堀りされており、売却率を3.5%にすると、30年後以降も資産が残っている確率が98%以上ということが分かっています。

「4%ルール」に代表する「定率売却」の有効性が、数々の論文で立証されていることが分かるでしょう。

しかし、売却方法には「定額売却」と「期間指定売却」という方法もあります。

また、「4%ルール」から「3%ルール」に変えたら、さらに成功率のでは?というギモンが浮かびますよね。

では、続けて「定額売却」「期間指定売却」などの売却方法と、「4%ルール」から「3%ルール」に変えた場合のシミュレーションを見ていきましょう!

出口戦略は4%ルール(定率取り崩し)の他に「定額」「期間指定」がある!

資産を売却する方法には、代表的な4%ルールという「定率売却」だけでなく、「定額売却」と「期間指定売却」という方法もあります。

出口戦略①:定率売却(4%ルール)

売却指定した投資信託銘柄の保有口数を、指定した割合の口数、「毎月」や「隔月」など、定期的に売却する方法。

0.1%~50%の範囲で、0.1%単位で指定して売却します。

出口戦略②:定額売却

指定した受取金額に相当する金額を「毎月」や「年金と同じように隔月」など、定期的に売却する方法。

1000円以上を1円単位で指定して売却します。

出口戦略③:期間指定売却

売却指定した投資信託の保有口数を、最終受取年月までの売却回数で等分した口数を、「毎月」「隔月」など、定期的に売却する方法。

では具体的それぞれの方法と「3%ルール」を適用した定率売却を比較しながら、特徴を見ていきましょう。

失敗のリスクを極限まで減らした「3%ルール」の取り崩しをシミュレーション!

「4%ルール」で、毎年資産の4%を取り崩していった場合、30年後でも資産が10%以上残っている確率が98%です。

さらに失敗のリスクを限りなくゼロに近づけた「3%ルール」で取り崩した場合、「受取金額」と「資産残高」の関係はどうなるのでしょうか?

3%ルールを適用した場合の

- 定率売却

- 定額売却

- 期間指定売却

で、

- 受取金額

- 資産残高

が、どう違うのかをシミュレーションしてみましょう!

定率(3%ルール)・定額・期間指定売却のシミュレーション条件

本記事で「定率売却(3%ルール)」「定額売却」「期間指定売却」のシミュレーション条件を定義は上記のとおりです。

老後における資産運用を「継続する」「継続しない」の違いについても合わせて確認しましょう!

シミュレーション①:基準価格が一定の場合

50%株式と50%債券

※投資信託の基準価格は上下しない

3%

30年

※70歳定年から100歳まで生きることを想定

60,000円

※年金の月平均4万円に追加で補填する金額

シミュレーション1つ目は、一般的に株式7%リターン、債券4%リターンですが、一切のリターンを期待しない(基準価格が一定の)場合の「定率売却」「定額売却」「期間指定売却」を比較します。

また、本シミュレーションは「基準価格に変更がない」=「老後の資産運用を継続しない」と同義です。

【結果】「定率売却(3%ルール)」のシミュレーション結果

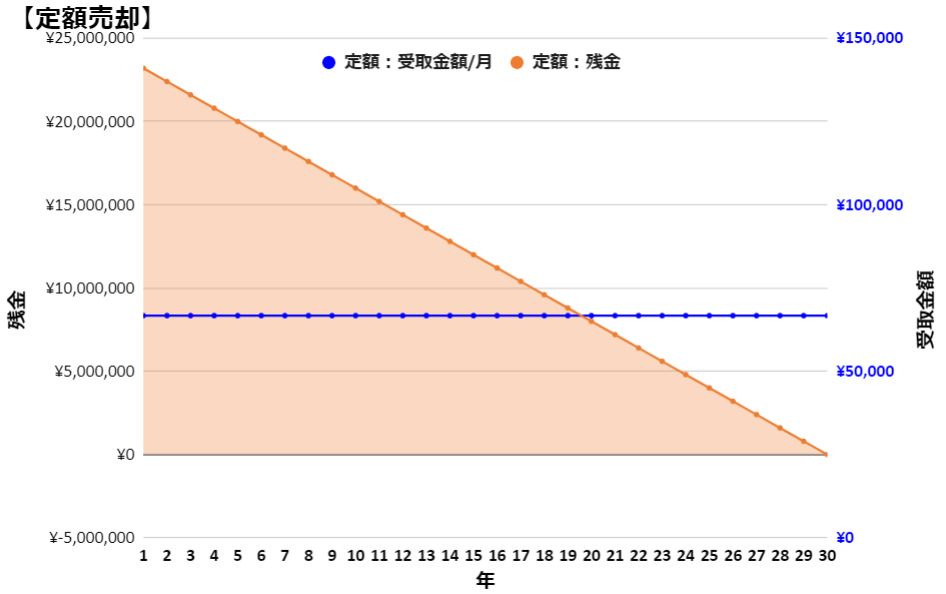

【比較】「定額売却」のシミュレーション結果

【比較】「期間指定売却」のシミュレーション結果

定額売却した場合と、期間指定売却は同じように見えますね。

ただし、老後資産を運用していくと株式は7%、債券は4%のリターンが期待できますので、より現実的な比較を見ていきましょう。

シミュレーション②:毎年の3%リターンを期待する場合

50%株式と50%債券

3%

30年

※70歳定年から100歳まで生きることを想定

60,000円

※年金の月平均4万円に追加で補填する金額

シミュレーション2つ目は、一般的に株式7%リターン、債券4%リターンを得られますが、本記事では3%リターンを想定し、より現実的な「定率売却」「定額売却」「期間指定売却」を比較します。

また、本シミュレーションは「基準価格に変更がある」=「老後の資産運用を継続する」と同義です。

【結果】「定率売却(3%ルール)」のシミュレーション結果

【比較】「定額売却」のシミュレーション結果

あれ?

定率売却と変わらないですよね!?

老後も資産運用を継続していくことが良い、とされる理由がこれですね。

【比較】「期間指定売却」のシミュレーション結果

「定率売却」と「定額売却」と「期間指定売却」はどれを選択すべきか?

資産運用の出口戦略には、3種類あることが分かりました。

しかし、

- 4%ルールや3%ルールの「定率売却」

- 毎月定額が入る「定額売却」

- 指定した期間で現金化する「期間指定売却」

のどれを選択すればよいのでしょうか?

かんたんにまとめると次のとおりです。

「定率売却(4%ルールや3%ルール)」を選択すべき人

定率売却は、可能な限り資産を残しておきたい人や、資産残高が減っていくことに不安を覚える人が選択しましょう。

ただし、証券口座に金融資産を保有していると資産残高が上下するリスクがあり、定率売却で取得できる金額にブレが出てきますので、収入の安定した生活ができない可能性もあります。

「定額売却」を選択すべき人

定額売却は、毎月や毎年一定の金額を取得したい人におススメです。

特に、貰える年金で足りない分を補填して、老後の生活費として利用する場合、安定した収入を得られます。

ただし、想定より長生きしてしまう「長生きリスク」で、老後終盤では売却する資産が残っていない可能性も0じゃありません。

シミュレーション上、資産が尽きる心配はありませんでしたので、ぬくぬくは「定額売却」で老後生活する予定です。

「期間指定売却」を選択すべき人

期間指定売却は、運用した資産を全部使い切りたい人におススメです。

しかし、ぬくぬくのように「長生きリスク」に備えたい人は、売却期間終盤に介護や葬儀費用が不足するのが見えてきて不安になるため、絶対にやめましょう。

「定率売却」「定額売却」「期間指定売却」に対応した証券会社は?

老後、4%ルールまたは3%ルール、定額売却で資産を取り崩していくのがわかりました。

しかし、そういった売却方法に対応した証券会社はあるのでしょうか?

毎月、自分で計算して売却していくのは、手間がかかってしまい面倒です。

また、いつまでも元気で、必要なときに必要な金額を売却できる健康状態なら良いですが、75歳から15%弱、85歳からは50%弱の確率で認知症や若年性認知症になって介護のリスクも伴います。

そこで重要なのが、自動で売却してくれる「定期自動売却サービス」を持つ証券会社を選択する必要があります。

各証券会社の定期自動売却サービス比較一覧

4%ルールや3%ルールの「定率売却」ができるのは、楽天証券だけです。

一方、SBI証券では、「定額売却」のみです。

比較結果でもわかるとおり、定額売却でもリターンを勘案すると十分に資産を保持した状態で運用できるため、定率売却は不要という考え方なのでしょう。

SBI証券は、主力のネット証券なので、今後もユーザー視点でのサービス拡張も期待できます。

定期自動売却サービス利用の注意事項2つ

定期自動売却サービスを利用するにあたって、注意事項があります。

積立買付設定している投資信託は、自動売却設定できません。したがって、売却しながらの追加投資はできず、ホールドしたままで運用していくことになります。

「3%ルール」と「米国高配当ETFの配当」のハイブリット出口戦略【ぬくぬく案】

これまでの比較結果を受けて私の出口戦略は以下のとおりです。

ぬくぬくの資産運用の「基本的な考え方」は次のとおりです。

- 自分で形成した資産は自分で使いたい

- 長生きリスクに対応したいが100歳までは生きられない

- 現在も給与の半分を貯蓄や投資に回せている(ネットで色々なエンターテイメントを享受できれば満足)

- 収入は一定額確保して安心したい

- 面倒くさいこと大嫌い

「基本的な考え方」から導き出した私の資産運用の出口戦略は、現在の資産の積み上げ「手数料無料で投資を自動化するマイ金融システムの作り方」の逆を実施します。

❶SBI証券の一般NISAの投資信託

→新NISAからつみたてNISAにロールオーバーし「定額売却」し、年金額だけでは不足する毎月の生活費の補填

❷SBI証券の米国ETF

→配当金を円転して生活費の補填

❸楽天証券の投資信託

→「定率売却」で3%ルールを適用し、“余裕資金”として、旅行代などの”遊び”に使う資金

これで100歳まで資産に余裕を持って生活できます!

「4%ルール」とは?100歳まで生きる資産運用の出口戦略! まとめ

資産運用の出口戦略は「4%~3%ルール」を、

- 「どの証券会社で」

- 「どのサービスを使って」

- 「運用した資産をどう取り崩していけるのか」

のイメージがつきましたでしょうか?

将来、70歳から受け取る年金を補填し、運用した資産を取り崩して生活していくために、現実的な方法として

- 長生きリスクに対応した「定率売却(4%ルール)」

- 現実的に年金額では生活に足りない額を補填していく「定額売却」

いずれかを利用して、「資産運用の出口戦略」と「老後のライフプラン」を組み立てていきましょう!

以上、皆様の豊かな老後生活の一助になれば幸いです。

老後まで資産運用できるおすすめの証券会社であるSBI証券

iDeCoと退職金の出口戦略を知りたい方は、「iDeCoと退職金の出口戦略は3パターン!退職所得控除を最大限利用しよう!」をご覧ください。

「資産運用」「投資」について深く知りたい方は30代でも遅くない!「資産運用」「投資」の始め方15ステップ!にまとめていますので是非ご一読ください!