2022年10月からiDeCoへ加入できる条件が拡大しますね!

- いまさらだけど「iDeCo」って何?

- iDeCoのメリット・デメリットを知りたい

こんなお悩みにお答えします。

という方が多いのではないでしょうか。

本記事では「いまさら聞けないiDeCo」について解説します。

ぬくぬくも2022年10月からiDeCo加入予定ですよー

7分くらいで、iDeCoについて基本的な内容とメリット・デメリットを理解し、老後資産形成に向けて行動を開始できますので、ご一読いただけますと幸いです。

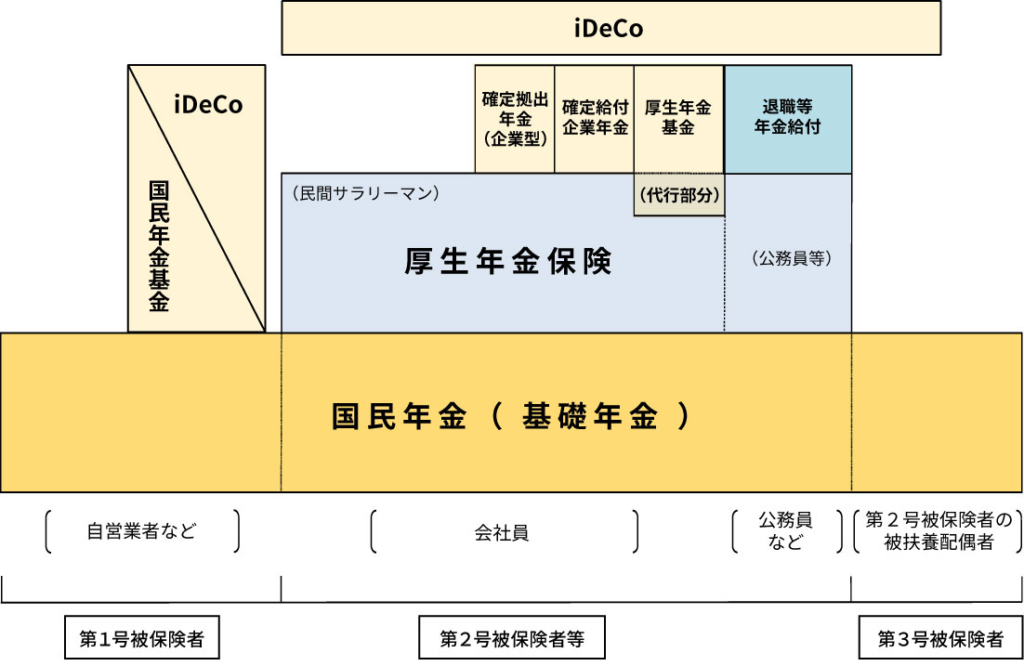

iDeCo(イデコ)とは?

iDeCoとは「individual-type Defined Contribution pension plan」の略で、公的年金に上乗せして給付を受けられる私的年金制度のことです。

iDeCoへの加入の申込、掛金の拠出、掛金の運用の全てを自分で行って、掛金とその運用益との合計額をもとに

- 「退職一時金(退職所得控除適用)」

- 「年金(公的年金等控除適用)」

のいずれかで受け取れます。

iDeCoをNISAと比較してキホンの“き”を知ろう!

| iDeCo | NISA | つみたてNISA | |

|---|---|---|---|

| 対象 | 20歳~65歳未満 (勤務先規則都合や マッチング拠出者は不可) | 20歳以上だれでも | 20歳以上だれでも |

| 掛金 | 全額所得控除 | なし | なし |

| 運用益 | 非課税 最大75歳まで | 5年間 ※ロールオーバーで10年 | 20年間 |

| 受取 | 退職所得控除 または 公的年金控除 | なし | なし |

| 掛金・投資額 | 自営業 :6.8万円 専業主婦:2.3万円/月 会社員 :2.3万円 会社員(企業型DC加入):2万円 会社員(DB+企業型DC加入):1.2万円 公務員 :1.2万円 | 年間120万円まで | 年間40万円まで、 積立投資のみ |

| 売却 (資金の引出) | 原則60歳まで不可。 死亡給付、障害給付あり | いつでも可 | いつでも可 |

| 運用商品 | 元本確保型・元本変動型 | 元本確保型なし 株、投資信託、 ETF、REITなど | 元本確保型なし 金融庁認定の投資信託 |

| iDeCo併用 | - | 〇 | 〇 |

| NISA併用 | NISAかつみたてNISA どちらか | - | × |

| つみたてNISA 併用 | NISAかつみたてNISA どちらか | × | - |

| スイッチング | 〇 | × | × |

| 金額変更 | 年1回可能 | いつでも可 | いつでも可 |

| 運用停止 | 掛金0円可能 (管理手数料はかかる) | いつでも可 | いつでも可 |

| 再加入・開設 | 再加入不可 | 年度ごとに開設可能 | 年度ごとに開設可能 |

| 受取開始 | 60~75歳。 加入期間10年以上。 | いつでも可 | いつでも可 |

iDeCoを知るには、NISAと比較してみると分かりやすいです。

iDeCoのキホンを簡単に補足していきます。

①iDeCoの加入資格

| iDeCo | NISA | つみたてNISA |

|---|---|---|

| 20歳~65歳未満 (勤務先規則都合やマッチング拠出者は不可) | 20歳以上だれでも | 20歳以上だれでも |

iDeCoの加入資格(対象者)は、20歳~65歳未満の人です。

会社員の方は、勤務先都合や、企業型確定拠出年金(企業型DC)へのマッチング拠出しているとiDeCo加入できません。

②iDeCoの非課税範囲

| 比較項目 | iDeCo | NISA | つみたてNISA |

|---|---|---|---|

| 掛金 | 全額所得控除 | 無し | 無し |

| 運用益 | 非課税 最大75歳まで | 5年間ロールオーバーで10年 | 20年間 |

| 受取 | 退職所得控除または公的年金控除 | 無し | 無し |

iDeCoは「掛金拠出時」「運用益」「受取時」に税制優遇があります。

iDeCoは拠出時に所得控除、売却時に一括受取すると退職所得控除、年金として受け取る公的年金控除を受けられます。

なお、iDeCoを受け取るときの出口戦略は、退職金と併せて検討する必要があります。

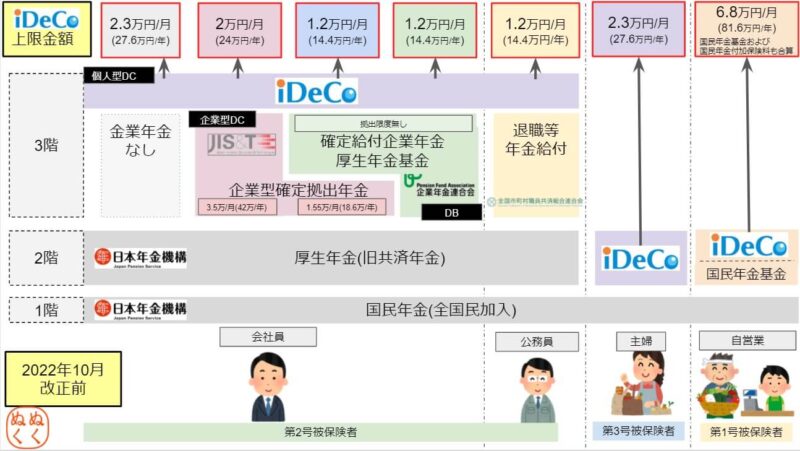

③iDeCoの拠出限度額

| 比較項目 | iDeCo | NISA | つみたてNISA |

|---|---|---|---|

| 掛金・投資可能額 | 自営業 :6.8万円 専業主婦:2.3万円/月 会社員 :2.3万円 会社員(型DCのみ加入):2万円 会社員(DB+企業DC加入):1.2万円 公務員 :1.2万円 | 年間120万円まで | 年間40万円まで、 積立投資のみ |

iDeCo掛金の拠出限度額は、職業や加入企業年金などによって異なります。

iDeCoの掛金上限は下図のとおりです。

ご自分がどの企業年金に加入しているか確認する方法は「iDeCoの掛金上限が決まる「企業年金(DB/DC/厚生年金基金)」の確認方法」でご確認ください。

④iDeCoの引き出し(受け取り)条件

| 比較項目 | iDeCo | NISA | つみたてNISA |

|---|---|---|---|

| 売却(資金の引き出し) | 原則60歳まで不可。 死亡給付、障害給付あり | いつでも可 | いつでも可 |

iDeCoの受け取り条件は以下の3パターンです。

よほどのことが無い限り、60歳までiDeCoの資金は引き出しできません。

⑤iDeCoの運用商品

| 比較項目 | iDeCo | NISA | つみたてNISA |

|---|---|---|---|

| 運用商品 | 元本確保型・元本変動型 | 元本確保型なし 株、投資信託、 ETF、REITなど | 元本確保型なし 金融庁認定の投資信託 |

iDeCoでは、数少ない投資信託か、定期預金へ投資して運用します。

iDeCoを開設する証券会社によって運用できる商品が異なりますので、先進国株式ファンドの信託報酬が0.2%以上の商品を扱う証券会社は避けましょう。

⑥iDeCoとNISAの併用

| 比較項目 | iDeCo | NISA | つみたてNISA |

|---|---|---|---|

| iDeCo併用 | - | 〇 | 〇 |

| NISA併用 | 〇 (NISAかつみたてNISAどちらか) | - | × |

| つみたてNISA併用 | 〇 (NISAかつみたてNISAどちらか) | × | - |

iDeCoは、一般NISA・つみたてNISAと併用できます。

NISAと別の証券会社でiDeCo口座を開設することも可能です。

当然ながら、iDeCoはひとり1口座なので、複数証券会社でiDeCo口座開設はできません。

⑦iDeCoのスイッチング

| 比較項目 | iDeCo | NISA | つみたてNISA |

|---|---|---|---|

| スイッチング | 〇 | × | × |

iDeCoは、運用商品Aの〇口分を売却し、運用商品Bへ〇円分買付する「スイッチング」が可能です。

スイッチングは、NISAにはない仕組みで、iDeCoではリバランスをしやすい、と言われる理由です。

⑧iDeCoの拠出コントロール

| 比較項目 | iDeCo | NISA | つみたてNISA |

|---|---|---|---|

| 金額変更 | 年1回可能 | いつでも可 | いつでも可 |

| 運用停止 | 掛金0円可能 (管理手数料はかかる) | いつでも可 | いつでも可 |

| 再加入・開設 | 再加入不可 | 年度ごとに開設可能 | 年度ごとに開設可能 |

| 受取開始 | 60~75歳。 加入期間10年以上。 | いつでも可 | いつでも可 |

iDeCoでは「掛金の金額変更」「iDeCo口座の停止」「停止後、再度拠出開始」が可能で、掛金を自分でコントロールできます。

ただし、iDeCoの金額変更は年に1回のみ、一時停止したら毎月の拠出は0円になりますが運用管理費66円/月かかります。

⑨iDeCoにかかる手数料

iDeCoでは「加入時」「運用時(毎月)」「その他」のタイミングで手数料がかかります。

iDeCo加入時にかかる手数料

| 対象 | 手数料の内容 | 金額 | 支払先内訳 |

|---|---|---|---|

| ・新規で加入する場合 ・企業型年金からA社へ移換する場合 | 加入/移換時 初期手数料 | 2,829円 | 国民年金基金連合会 |

| A社の運営管理機関からB社へ変更する場合 | 運営管理機関 変更手数料 | 無料 | – |

iDeCoで毎月かかる手数料

| 対象者 | 手数料の内容 | 金額 | 支払先内訳 |

|---|---|---|---|

| 加入者(掛金拠出者) | 【拠出あり】 口座管理手数料 | 171円 (月額) | 国民年金基金連合会105円 + 資産管理機関66円 |

| 運用指図者 | 【拠出無し】 口座管理手数料 | 66円 (月額) | 資産管理機関 |

iDeCoでその他かかる手数料

| タイミング | 手数料内容 | 金額 | 支払先内訳 |

|---|---|---|---|

| 給付を受ける場合 | 給付事務手数料等 (振込1回につき) | 440円 | 資産管理機関 |

| 還付を受ける場合 | 還付事務手数料等 (還付1回につき) | 1,488円 (SBI証券2,148円) | 国民年金基金連合会1048円 + 資産管理機関440円 |

| ・他確定拠出年金へ移換 または ・他の運営管理機関へ 変更する場合 | ・移換時手数料 ・運営管理機関 変更手数料 | 4,400円 | 運営管理機関 |

NISAやつみたてNISAでは口座管理手数料がありませんので、毎月手数料がかかる点は大きな違いです。

iDeCoのメリット5点

iDeCoにはメリット5点あります。かんたんに解説していきましょう!

メリット①:iDeCoの掛金が所得控除になる

iDeCoの掛金は全額「小規模企業共済等掛金控除」として年末調整や確定申告すると、所得控除になります。

具体的に「節税できる」金額は、次の<iDeCoで節税できる金額一覧表>のとおりです。

| 課税所得 | 所得税 | 住民税 | 掛金 1.2万円/月 14.4万円/年 | 掛金 2万円/月 24万円/年 | 掛金 2.3万円/月 27.6万円/年 | 掛金 6.8万円/月 81.6万円/年 |

|---|---|---|---|---|---|---|

| ~195万 | 5% | 10% | ¥21,600 | ¥36,000 | ¥41,400 | ¥122,400 |

| ~330万 | 10% | 10% | ¥28,800 | ¥48,000 | ¥55,200 | ¥163,200 |

| ~695万 | 20% | 10% | ¥43,200 | ¥72,000 | ¥82,800 | ¥244,800 |

| ~900万 | 23% | 10% | ¥47,520 | ¥79,200 | ¥91,080 | ¥269,280 |

| ~1800万 | 33% | 10% | ¥61,920 | ¥103,200 | ¥118,680 | ¥350,880 |

| ~4000万 | 40% | 10% | ¥72,000 | ¥120,000 | ¥138,000 | ¥408,000 |

| 4000万以上 | 45% | 10% | ¥79,200 | ¥132,000 | ¥151,800 | ¥448,800 |

あなたが所得(給与における社会保険料差し引かれる前の額)が500万円の会社員とすると、年間82,800円もの所得控除になります。

所得控除が多くなれば、「課税所得」が減りますので「所得税」「住民税」が減るだけでなく、人によっては医療費や介護保険料などの「所得判定」がある料金も減額されます。

メリット②:iDeCoの運用益は非課税!

iDeCoの運用益(値上がり益)は非課税です。

株や投資信託の売却益には20.315%の税金(所得税+住民税)が課せられますが、iDeCoの値上がり益は非課税です。

例えば、運用益が出ている投資信託をスイッチング時に、売却→買付が実行されますが、運用益に対する税金がかかりません。

メリット③:iDeCoを受け取るとき退職所得控除を適用できる

iDeCoで60~75歳で受け取るときには

- 「退職一時金」として一括で受け取る(退職所得控除適用)

- 「年金」として1年、3年、5年かけて受け取る(公的年金等控除適用)

ことができます。

iDeCoの出口戦略については、「iDeCoの出口戦略は3つ!受け取り時の税金で損したくない人必読!」で詳しく解説していますので是非ご覧ください。

メリット④:iDeCoはスイッチングできるのでリバランスが簡単!

iDeCoでは、一部商品を売却して、別の商品へ資金を移動する「セルリバランス」が可能です。

リバランスについてはほったらかしはダメ!「リバランス」で投資効率を最大化する方法で詳しく解説しています。

メリット⑤:iDeCoは自己破産・債務整理・差し押さえの対象にならない!

(受給権の譲渡等の禁止等)

e-gov:確定拠出年金法

第三十二条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

iDeCoは自己破産や債務整理、差し押さえの対象となりません。

iDeCoの受け取り条件にあったとおり「60歳を迎えるか」「死亡するか」「重度障がい者になるか」の条件でしか受け取りできません。

したがって、絶対に老後資産を守るマンにとっては最適の資産運用となります。

iDeCoのデメリット6点

iDeCoのデメリットは次の6点です。

デメリット6点で、特に問題ない、と思った人はiDeCo加入できます。

デメリット①:iDeCoの元本割れのリスクを回避したいなら「DC定期預金」で!

iDeCoは投資信託に投資しますので、元本割れリスクがあります。

「節税の恩恵だけを享受したい!どうしても損は嫌だ!」

という人は、iDeCoの中には元本保証の「DC定期預金」が必ずありますので、そちらを選択しましょう!

デメリット②:iDeCoは「60歳になる」「高度障害者になる」「死亡」以外で辞められない

iDeCoで拠出した掛金は、「60歳になる」「高度障がい者になる」「死亡する」のいずれかで受け取れます。逆に、いずれかの方法でしか受け取れません。

高度障害者とは、

- 障害基礎年金の年金証書等の所持者

- 身体障害者手帳(1級から3級)

- 療育手帳(重度の者)

- 精神障害者保健福祉手帳(1級または2級)

のことで、高度障害者になると、iDeCoで運用している金額を「障害給付金」として「一時金」か「年金」として受け取れます。

iDeCo運用者が死亡した場合は、iDeCoで運用している金額を「死亡一時金」で相続人が受け取ります。

デメリット③:iDeCo運用開始まで1か月以上かかる

iDeCoを証券会社で申込しても、「国民年金基金連合会での審査」に1か月以上かかります。

したがって、運用開始までは中1か月は商品の購入はできません。

デメリット④:iDeCoは「口座開設時」「運用中」「給付を受けるとき」に手数料がかかる!

iDeCoに加入しようとしたときにかかる手数料は2,829円です。

| 対象 | 手数料の内容 | 金額 | 支払先内訳 |

|---|---|---|---|

| ・新規で加入する場合 ・企業型年金からA社へ移換する場合 | 加入/移換時 初期手数料 | 2,829円 | 国民年金基金連合会 |

| A社の運営管理機関からB社へ変更する場合 | 運営管理機関 変更手数料 | 無料 | – |

iDeCoに加入して運用していると、毎月かかる手数料は171円です。

毎月拠出していなくても、運用指図者として66円かかる点にご注意ください。

| 対象者 | 手数料の内容 | 金額 | 支払先内訳 |

|---|---|---|---|

| 加入者(掛金拠出者) | 【拠出あり】 口座管理手数料 | 171円 (月額) | 国民年金基金連合会105円 + 資産管理機関66円 |

| 運用指図者 | 【拠出無し】 口座管理手数料 | 66円 (月額) | 資産管理機関 |

iDeCoはその他にかかる費用として、実際に60歳を迎えて給付を受けるときに440円かかります。

※その頃には手数料分の運用益は確保できているでしょう。

| タイミング | 手数料内容 | 金額 | 支払先内訳 |

|---|---|---|---|

| 給付を受ける場合 | 給付事務手数料等 (振込1回につき) | 440円 | 資産管理機関 |

| 還付を受ける場合 | 還付事務手数料等 (還付1回につき) | 1,488円 (SBI証券2,148円) | 国民年金基金連合会1048円 + 資産管理機関440円 |

| ・他確定拠出年金へ移換 または ・他の運営管理機関へ 変更する場合 | ・移換時手数料 ・運営管理機関 変更手数料 | 4,400円 | 運営管理機関 |

NISAやつみたてNISAでは口座管理手数料がありませんので、この点は大きな違いです。

iDeCoは口座管理手数料として177円/月、2,052円/年かかります。

しかし、先に示した「毎年の節税額」は数万円単位です。

口座管理手数料を支払ってでも受ける恩恵は大きいので、iDeCoの口座管理手数料についてはあまり気にする必要はありません。

デメリット⑤:iDeCoの税制優遇は年末調整か確定申告が必要!

iDeCoの掛金で所得控除を受けるためには年末調整もしくは確定申告で「小規模企業共済等掛金控除」として申告が必要です。

年末調整だけで済む人は、会社に提出する年末調整の書類に含めれば良いですが、

例えば、ふるさと納税で6市町村以上に納税している場合、ワンストップ申告は利用できませんので、「寄付金控除」として確定申告しますが、

年末調整していても、再度、「小規模企業共済等掛金控除」として確定申告に含める必要があります。

デメリット⑥:iDeCoの掛金所得控除で将来受け取る年金が減る!

iDeCoへ拠出した掛金は所得控除を受けられますが、所得控除されると、標準報酬月額が下がるため、社会保険料が下がります。

したがって、将来受け取る年金が減ります。

| 加入 年数 | iDeCo 拠出額 | 所得税 控除 | 住民税 控除 | 社会保険料 | 減る年金額 | 投資 (3%リターン) |

|---|---|---|---|---|---|---|

| 1 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥10,260 | ¥205,176 |

| 2 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥11,050 | ¥416,507 |

| 3 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥11,839 | ¥634,178 |

| 4 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥12,628 | ¥858,380 |

| 5 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥13,417 | ¥1,089,307 |

| 6 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥14,207 | ¥1,327,162 |

| 7 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥14,996 | ¥1,572,153 |

| 8 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥15,785 | ¥1,824,494 |

| 9 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥16,575 | ¥2,084,405 |

| 10 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥17,364 | ¥2,352,113 |

| 11 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥18,153 | ¥2,627,852 |

| 12 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥18,942 | ¥2,911,864 |

| 13 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥19,732 | ¥3,204,396 |

| 14 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥20,521 | ¥3,505,704 |

| 15 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥21,310 | ¥3,816,051 |

| 16 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥22,099 | ¥4,135,708 |

| 17 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥22,889 | ¥4,464,956 |

| 18 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥23,678 | ¥4,804,080 |

| 19 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥24,467 | ¥5,153,379 |

| 20 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥25,256 | ¥5,513,156 |

| 21 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥26,046 | ¥5,883,727 |

| 22 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥26,835 | ¥6,265,414 |

| 23 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥27,624 | ¥6,658,553 |

| 24 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥28,414 | ¥7,063,485 |

| 25 | ¥144,000 | ¥28,800 | ¥14,400 | ¥12,000 | ¥29,203 | ¥7,480,566 |

| ¥3,600,000 | ¥720,000 | ¥360,000 | ¥300,000 |

しかし、以下の3点を勘案すると、iDeCoへ加入した方が総額は多いことが予測されます。

したがって、iDeCo加入で税控除および社会保険料負担を軽減して、毎月の収入額を増やして投資や自己投資に回した方が、総額的には大きくなることが想定できます。

iDeCoは積み立て時もお得な最強の老後資産形成術!

いかがでしたでしょうか?

iDeCoが、毎月積立時も節税効果が高く、60歳まで保護される口座で、老後資産形成には最強のツールであることがわかったかと存じます。

iDeCoの他に、NISAで積み立て投資していたら、介護資金も踏まえた老後の準備は万全です!

ぬくぬくは企業型確定拠出年金に加入していて、会社の規程でiDeCoに加入できませんでした。

しかし、2022年10月からは、ほとんどの人がiDeCoを開始できるようになりますので、SBI証券 iDeCoで開始する予定です。

あなたも老後資金形成のために、私と一緒にiDeCoを始めませんか?

参考リンクSBI証券でiDeCo開設の流れを解説【スケジュール確認ツール】

参考リンク

>つみたてNISA・一般NISA・新NISAとは?キホンの“き”を解説!

>iDeCoを始めるならSBI証券と楽天証券、どっちがいい?

>iDeCoの掛金上限が決まる「企業年金(DB/DC/厚生年金基金)」の確認方法

>iDeCo⇔企業型確定拠出年金(企業型DC)の移管5パターンを解説!

>iDeCoの出口戦略は3つ!受け取り時の税金で損したくない人必読!

>投資信託は「何日」「何曜日」に売買するのが高パフォーマンスになる?

「資産運用」「投資」について深く知りたい方は30代でも遅くない!「資産運用」「投資」の始め方15ステップ!にまとめていますので是非ご一読ください!