2024年から始まる「新NISA」。

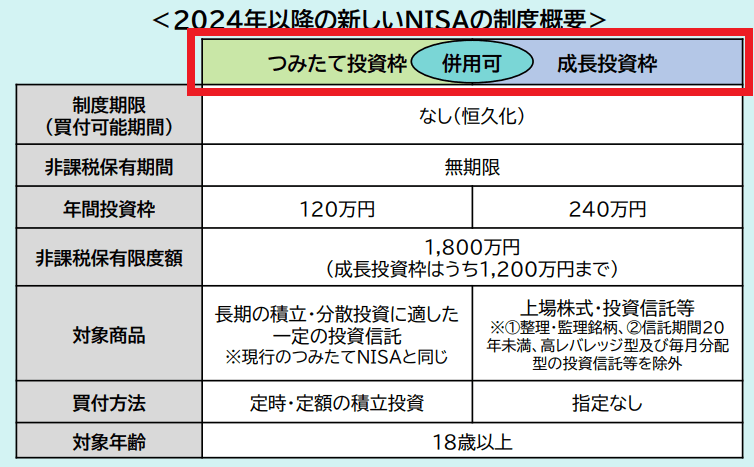

「つみたて投資枠」で年間120万円、「成長投資枠」で年間240万円投資できるようになり、最大1,800万円の非課税投資枠を無期限で保有できることとなりました。

旧つみたてNISA・一般NISAは、2023年に終了し、非課税期間を終えたら特定口座に移管されることとなりました。

※なお、2階建て案は撤回されました。

2024年から始まる新NISAってどんな制度?

旧つみたてNISA・旧一般NISAってどうなるの?

こんなギモンにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

本記事では、2024年から始まる新NISAについて、分かりやすくポイントを絞って解説します。

ぬくぬくも新NISAを利用していきますよー!(楽しみ!

5分くらいで、新NISAになって変わることや注意点が分かりますので、ご一読いただけますと幸いです。

「新NISA」とは?旧NISAからの変更点8つ

「新NISA」のポイントを表にまとめると、以下のとおりです。

| 勘定区分 | 特定累積投資勘定 (つみたて投資枠) ※旧つみたてNISA | 特定非課税管理勘定 (成長投資枠) ※旧一般NISA |

|---|---|---|

| 利用できる方 | 18歳以上 | 18歳以上 |

| 年間投資枠 (非課税投資枠) | 120万円/年 10万円/月 | 240万円/年 |

| 生涯投資枠 | 最大1,800万円 | 最大1,800万円のうち 1,200万円 |

| 売却による 非課税投資枠復活 (買い付け残高管理) | 〇 復活は生涯投資枠のみ | 〇 復活は生涯投資枠のみ |

| 併用 | 〇 | 〇 |

| 非課税投資対象 | 投資信託 (金融庁指定) | 投資信託 株・ETFなど (レバレッジ除く) |

| 非課税保有期間 | 無期限 | 無期限 |

| 投資可能期間 (勘定設定期間) | 無期限 | 無期限 |

| R6年以降の取り扱い (2024年) | 既存NISAとは別枠 | 既存NISAとは別枠 |

| 勘定区分 | 累積投資勘定 (つみたてNISA) | 非課税管理勘定 (一般NISA) |

|---|---|---|

| 利用できる方 | 18歳以上 | 18歳以上 |

| 生涯投資枠 (非課税投資枠) | 40万円/年 3.3万円/月 | 120万円/年 月換算10万円/月 |

| 最大非課税額 | 最大800万円 | 600万円 |

| 売却による 非課税投資枠復活 (買い付け残高管理) | × | × |

| 併用 | × | × |

| 非課税投資対象 | 金融庁選定の投資信託 | 投資信託 株・ETFなど |

| 非課税期間 | 20年間 | 5年 (ロールオーバー10年) |

| 投資可能期間 (勘定設定期間) | 2018年~2023年 | 2014年~2023年 |

| R6年以降の取り扱い (2024年) | 現行制度で継続 | 現行制度で継続 (ロールオーバー不可) |

変更点についてピックアップして解説していきます。

変更点①:新NISAは「つみたて投資枠」「成長投資枠」の併用となる

2024年から始まる新NISAでは「つみたて投資枠」と「成長投資枠」の併用となります。

※NISAは、2023年まで、「つみたてNISA」か「一般NISA」いずれかしか開設できませんでした。

なお、「つみたて投資枠」は、旧つみたてNISAがベースに、「成長投資枠」は、旧一般NISAがベースになっています。

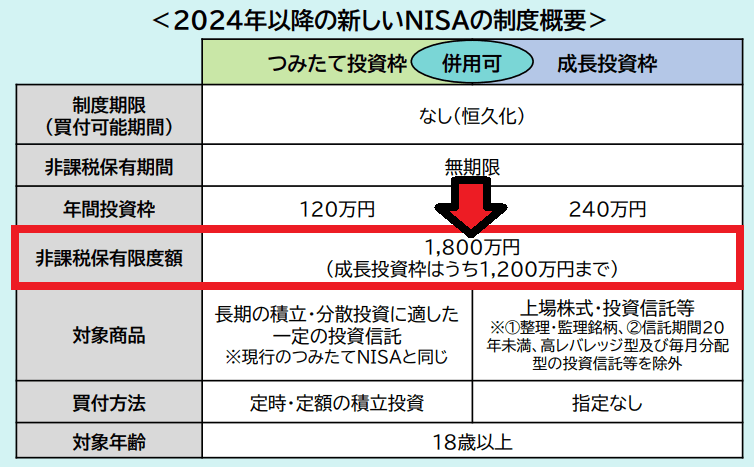

変更点②:生涯投資枠が1,800万円へ拡大

新NISAでは、非課税となる生涯投資枠が1,800万円になりました。

※旧NISAでは非課税となる生涯投資枠は無く、旧つみたてNISAは「20年間で最大800万円」、旧一般NISAは「5年間で最大600万円」という期間と非課税額の制限がありました。

詳しく生涯投資枠を説明すると

生涯投資枠・・・つみたて投資枠+成長投資枠(最大1,200万円)≦1,800万円

となります。

もし、生涯投資枠を使い切る例としては、以下のようなパターンになります。

| 合計投資額 | つみたて投資枠利用 | 成長投資枠利用 |

|---|---|---|

| 1,800万円 | 600万円 | 1,200万円 |

| 1,800万円 | 720万円 | 1,080万円 |

| 1,800万円 | 1,800万円 | 0円 |

つまり、以下のように、つみたて投資枠を600万円以上使ってしまったら、つみたて投資枠の資産を売却しないと、成長投資枠が使えなくなります。

| 合計投資額 | つみたて投資枠利用 | 成長投資枠利用 |

|---|---|---|

| 1,800万円 | 800万円 | 1,000万円 |

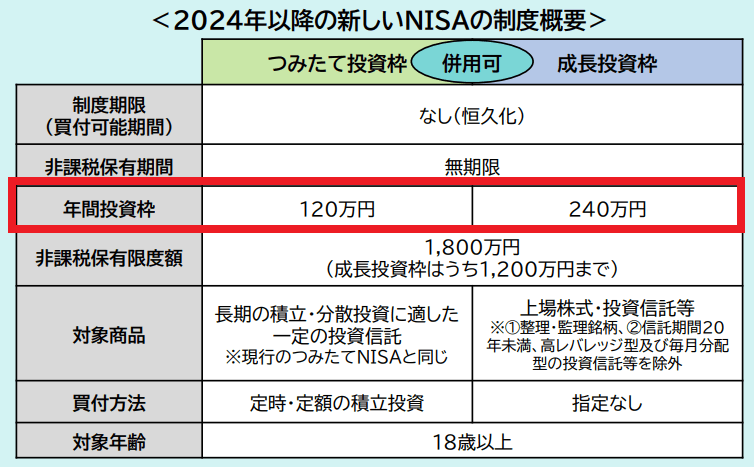

変更点③:1年間の投資可能額が、120万円+240万円=360万円へ拡大

新NISAでは、

- つみたて投資枠の投資可能額=120万円/年

- 成長投資枠の投資可能額=240万円/年

- 合計360万円/年

へ拡大されました。

※旧NISAの年間の投資可能額は、つみたてNISAが40万円、旧一般NISAが120万円でした。

変更点④:1か月の投資可能額が、3.3万円から10万円へ拡大

新NISAでは、

- つみたて投資枠の投資可能額=10万円/月

へ拡大されました。

※つみたてNISAの月間の投資可能額は、3.3万円/月でした。

新NISAの成長投資枠では、月間上限はありませんので、事実上、年間上限の240万円が上限となります。

変更点⑤:売却で生涯投資枠が戻る(年間上限は戻らない)

新NISAでは、つみたて投資枠・成長投資枠の資産を売却すると、使った生涯投資枠が復活します。

※旧NISAでは非課税投資枠は復活しませんでした。

ただし、復活するのは「生涯投資枠」であり、「年間投資上限額」は復活しません。

1年に1回、生涯投資枠の棚卸が行われ、売却された分を、翌年の生涯投資枠に加算される形となるようです。

例を挙げると以下の表のとおりです。

| 勘定年 | 売買例 | つみたて投資枠 の空き | つみたて投資枠 年間上限 の空き | 成長投資枠 の空き | 成長投資枠 年間上限 の空き |

|---|---|---|---|---|---|

| 2024年 | つみたて投資枠で40万円購入 | 1,760万円空き | 80万円 | 1,200万円空き | 240万円 |

| 2024年 | 成長投資枠で120万円購入 | 1,760万円空き | 80万円 | 1,080万円空き | 120万円 |

| 2024年 | つみたて投資枠で10万円売却 ※売却しても 年間投資上限枠は復活しない | 1,760万円空き | 80万円 | 1,080万円空き | 120万円 |

| 2024年 | 成長投資枠で20万円売却 ※売却しても 年間投資上限枠は復活しない | 1,760万円空き | 80万円 | 1,080万円空き | 120万円 |

| 2025年 | (生涯投資枠棚卸後) | 1,770万円空き 売却分枠復活 | 120万円 | 1,100万円空き 売却分枠復活 | 240万円 |

生涯投資枠が毎年棚卸され、売却した分の枠が復活するので、毎年年末にリバランスやスイッチングできるようになりますね!

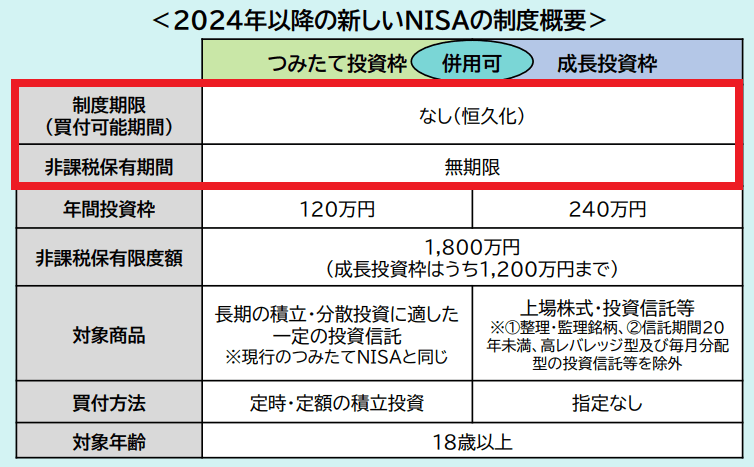

変更点⑥:「投資可能期間」「非課税期間」が無期限になった

新NISAでは、売買できる期間である「投資可能期間」と、購入して非課税で保有できる期間である「非課税期間」が無期限になりました。

※つみたてNISAでは2042年まで投資可能で20年間保有可能、一般NISAでは2023年まで投資可能で5年間保有可能で、期限が決まっていました。

NISAで投資していた人にとって、最も待ちわびた改正ではないでしょうか。

変更点⑦:ロールオーバーが不要になった

新NISAの「成長投資枠」になったら、旧一般NISAで5年後に必要だったロールオーバーが不要になります。

なにせ、投資期間も非課税期間も無期限ですから、両方を延長するロールオーバーは考えなくてOK♪

変更点⑧:レバレッジの商品は買えなくなる

旧NISAではレバレッジ商品が買えた?ようですが、新NISAでは成長投資枠ですら、レバレッジ商品を買えなくなります。

残念ながら、レバナス民、乙。の事案のようです。

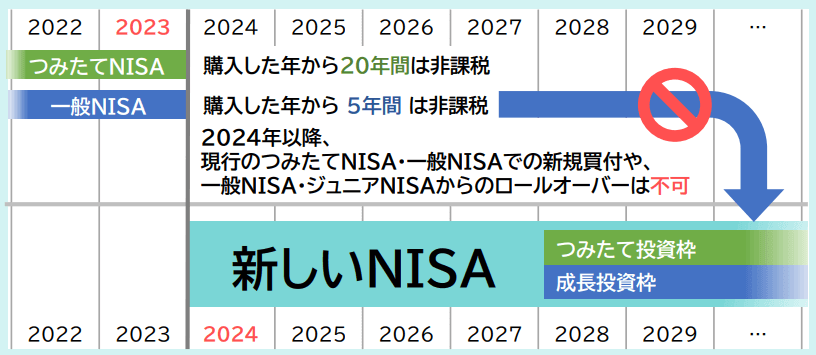

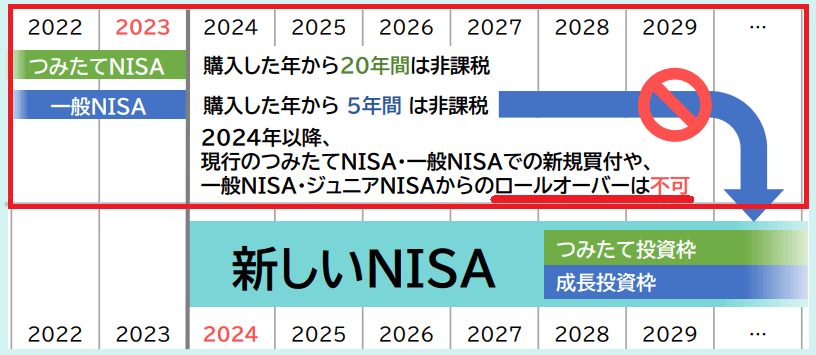

旧NISA(つみたてNISA・一般NISA)の取り扱い

旧NISA(つみたてNISA・一般NISA)の取り扱いは上図のとおりです。

ポイントを挙げていくと以下のとおり。

2023年でつみたてNISA・一般NISAの「投資可能期間」は終了

つみたてNISAおよび一般NISAの非課税枠を利用した買付は、2023年12月31日をもって終了します。

つみたてNISAの非課税期間20年は、そのまま保有可能

旧つみたてNISAで、2018年~2023年まで積立した投資額は、そのまま20年間保有し続けられます。

例えば、2018年につみたてNISAで投資した分は、20年後である2037年まで非課税で保有し続け、2038年1月1日に売却または特定口座へ移管します。

一般NISAの非課税期間5年は、そのまま保有可能

旧一般NISAで、2014年~2023年まで積立した投資額は、そのまま5年間保有し続けられます。

しかし、一般NISAには非課税期間を延長する「ロールオーバー」がありますが、取り扱いが異なります。

一般NISAは2024年以降ロールオーバー先が無くなる

ただし、2024年以降は一般NISA(非課税管理勘定)の口座が開設されないため、ロールオーバーできません。

例えば、2019年に一般NISAで投資した分は、5年後である2023年まで非課税で保有し続け、2024年の非課税管理勘定にロールオーバーできません。したがって、2024年1月1日に、売却または特定口座へ移管します。

一方、例えば、2018年に一般NISAで投資した分は、5年後である2022年まで非課税で保有し続け、2023年1月1日にロールオーバーすることで、2023年から5年後の2027年まで非課税で保有し続け、2028年1月1日に売却または特定口座へ移管することになります。

つみたてNISAや一般NISAから新NISAへは移管できない

つみたてNISAから新NISAへ、一般NISAから新NISAへ資産の移管はできません。

実は、つみたてNISAや一般NISAの正式名称を把握すると理由が分かります。

つみたてNISAは「累積投資勘定」、一般NISAは「非課税管理勘定」です。

新NISAのつみたて投資枠は「特定累積投資勘定」、成長投資枠は「特定非課税管理勘定」で、頭に”特定”が付きます。

つみたてNISAと一般NISAの間で資産を行き来できませんでしたよね。

要は、勘定が異なるものの行き来はできない、ということです。

ジュニアNISAは予定どおり2023年をもって終了。代替は無し

ジュニアNISAは予定通り、2023年をもって終了です。

残念ながら代替は無く、親名義の新NISAで資産形成することを想定していようです。

新NISAで把握しておくべき4点

注意点①:旧NISAと新NISAは別管理

旧NISAと新NISAは、別管理となるため、旧NISAで非課税投資枠を使い切っていても、新NISAの生涯投資枠1,800万円が付与されます。

注意点②:米国債券は買えない?

・米国債券ETFは?

https://randomwalker.blog.fc2.com/blog-entry-4721.html

→債券型ETFは買えない。公社債投資信託に該当するものは買えない

残念ながら、米国債券ETFなどは購入できないようです。

米国株ETF(SPYD/HDV/VYM/VT/VTI/VOOなど)は購入できるようです。

また、eMAXISSlim先進国債券などは公社債投資信託ではないため、買付できるものと思われます。

新NISAの成長投資枠で対象外の「公社債投資信託」は約款に株式投資の記載が

— ぬくぬく@ブログ (@nukunuku_blog) December 29, 2022

❌無し:公社債投資信託

✅あり:株式投資信託

という区分け

参考:投資信託協会https://t.co/w83S3S55PA

▶eMAXISSlim先進国債券などの請求目論見書に株式10%以下と明記があり株式投信扱いのため成長投資枠が使える見込み pic.twitter.com/A9TJbWhuvN

注意点③:特定口座から新NISAへの直接移管はできない

特定口座からつみたてNISAや一般NISAへ移管できないように、特定口座から新NISAへの移管はできません。

既に特定口座で購入している資産は、いったん売却して、買付するしかありません。

注意点④:新NISAを開設できる金融機関はひとつ

残念ながら、つみたてNISA・一般NISAの口座を開設できる金融機関がひとつだけだったように、新NISAを開設できる金融機関はひとつのようです。

現在、クレカ積立をやっている人で、全投資額を新NISA口座へ投入したい場合、ひとつの証券口座への集約が必要です。

なお、ぬくぬくは、

- 投資信託の保有残高に応じてポイントが貰える(投信マイレージ)が最もい

- 事業継続性の観点(長く存続しそうな証券会社)

から、SBI証券に一本化する予定です。

参考リンク楽天証券からSBI証券への移管方法

参考リンクマネックス証券からSBI証券への移管方法

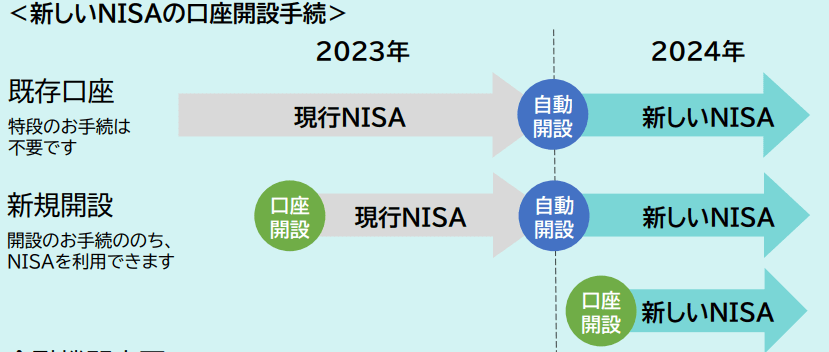

新NISAの口座開設手続き方法

既につみたてNISAや一般NISAの口座を開設している人は、新NISAの口座開設の手続きは不要のようです。

2024年になったら、勝手に新NISAが開設され、つみたて投資枠と成長投資枠がある口座が作成されますので、口座開設手続きについては悩みは不要。

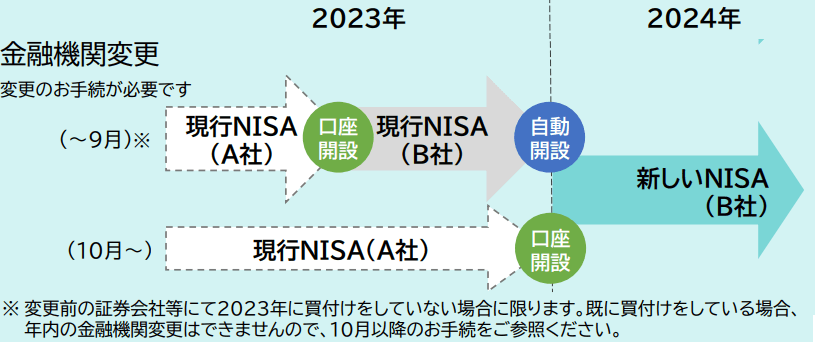

ただし、新NISAを開設したい金融機関を変更したい場合は注意が必要です。

SBI証券で「つみたてNISA」から「一般NISA」に勘定変更してみた!で記載しているとおり、2023年9月末日が、新NISAの自動開設の分水嶺になります。

2023.9月までに旧NISAを開設していても買付していない人が、2024年1月1日から金融機関を変更する場合は、新たな金融機関で新NISAの開設手続きが必要になるようです。

新NISAへの戦略

ぬくぬくの新NISA戦略を検討した特定口座&旧NISAから新NISAへの移管シミュレーションツールを公開してみましたので、参考にしてみてくださいね!

既に特定口座で保有している資産の取り扱い方法4つ

既に特定口座で保有している資産の取り扱い方法で考えられる対応法は、次の4つでしょう。

- 一括売却して新NISAへ

- 分割売却して新NISAへ

- 新規積立を停止し、そのまま保有し続ける

- 積立継続

長期投資で、投資期間を確保できる場合、基本的には、特定口座で売却益20%を支払ったとしても、新NISAの非課税枠へ移管した方が有利です。

したがって、ぬくぬくの資産状況も計算した結果、

- 毎月積み立てする額

- 現在保有している特定口座分

の合計が、新NISAの成長投資枠の年間上限240万円で収まるため、

- 特定口座は2023年年末に一括売却→2024年新NISAの成長投資枠で一括買付(20%納税)

- つみたてNISA(2019~2020勘定)、一般NISA(2021~2023勘定)は継続

- 旧NISAの非課税期間を終えたら特定口座に移さず現金化→新NISAの成長投資枠で一括買付

で対応予定です。

ただし、これはあくまで私の例です。

結局は、あなたのライフプランや、投資を始めたときに決めた投資プランに沿って、淡々と続けていけばよいかと思います。

複数の証券会社でバラバラに保有してる投資信託をまとめたいなら「複数の証券会社でバラバラに保有してる投資信託をまとめる方法2つ」をご覧ください。

「つみたて投資枠」と「成長投資枠」の使い方に注意

つみたて投資枠は、旧つみたてNISAがベースなので、株式系の投資信託しか買えないでしょう。

価格変動リスクを抑えるために、

- 債券やリートにも資産分散してアセットアロケーション投資している

- 株式の割合が50%を切るポートフォリオを組んでいる

- 生涯投資枠を使い切りたい

と考えている人は、以下のような積立が必要になるので、注意しましょう。

| 年 | 生涯投資枠消費 | つみたて投資枠で 株式投信(40%)購入 | 生涯投資枠で 債券・リート等(60%)購入 |

|---|---|---|---|

| 2024 | 300万円 | 120万円 | 180万円 |

| 2025 | 600万円 | 120万円 | 180万円 |

| 2026 | 900万円 | 120万円 | 180万円 |

| 2027 | 1200万円 | 120万円 | 180万円 |

| 2028 | 1500万円 | 120万円 | 180万円 |

| 2029 | 1800万円 | 120万円 | 180万円 |

| 合計 | 720万円 | 1,080万円 |

新NISAのつみたて投資枠と成長投資枠で積み立て設定額を計算したいなら、【新NISA】つみたて投資枠と成長投資枠の積立設定額算出ツールで計算してみてくださいね!

新NISAの出口戦略も考えておきましょう!

新NISAの出口戦略には「定率売却」「定額売却」「リバランスしながら売却」の3種類の中から、出口戦略も考えておきましょう!

新NISAの出口戦略を取り崩しプラン3種で比較してみた!をご覧ください。

結局、先行者有利!試しにNISAを始めておいては?

2022年12月16日に公表された令和5年度税制改正大綱をもとに解説してきました。

まだ不明点の多い新NISA。今後、公表情報が増えていけば、本記事も修正していきます。

いずれにしても、結局、早く始めた人が非課税で投資できる枠が多く得られる結果となりましたね。

せっかくなので、まだNISA口座開設してない人は、試しに開設してみては?

おススメネット証券

以上、ご参考になれば幸いです。