2022年10月からiDeCoへ加入できる条件が拡大しますね!

- いまさらだけど「iDeCo」って何?

- iDeCoってSBI証券と楽天証券、どっちで申し込んだ方がいい?

こんなお悩みにお答えします。

という方が多いのではないでしょうか。

この記事では「あらためてiDeCoおさらい」と「iDeCoを申し込むならSBI証券と楽天証券どちらがいい?」ついて解説します。

ぬくぬくも2022年10月からiDeCo加入予定ですよー

5分くらいで、iDeCoを理解できて、SBI証券と楽天証券どちらで申し込むか決められますので、ご一読いただけますと幸いです。

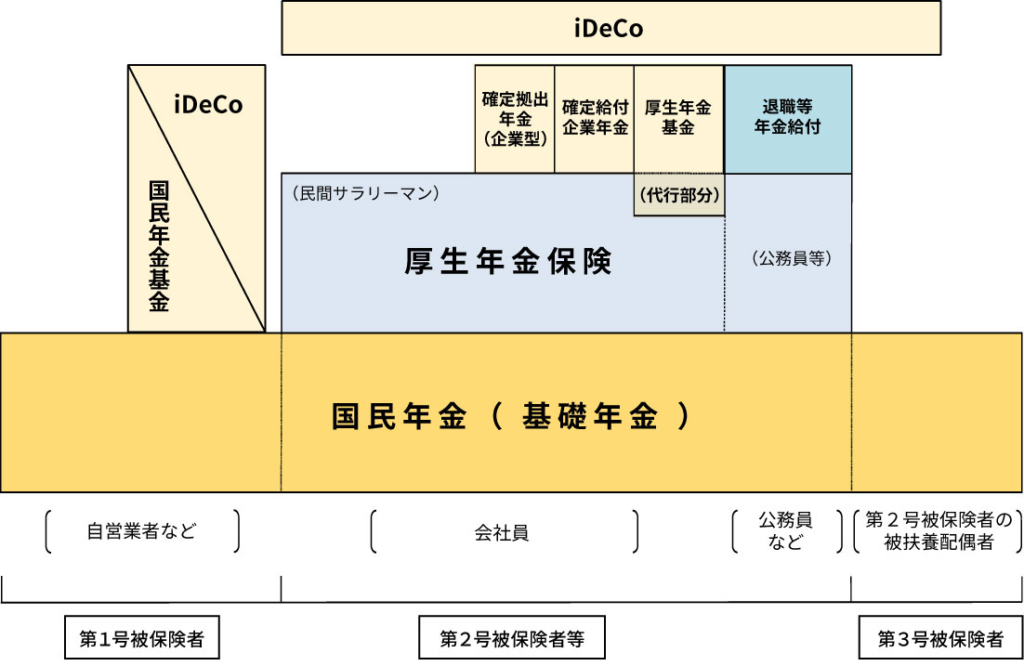

iDeCo(individual-type Defined Contribution pension plan)とは

iDeCoとは「individual-type Defined Contribution pension plan」の略で、

公的年金に上乗せして給付を受けられる私的年金制度のことです。

加入の申込、掛金の拠出、掛金の運用の全てを自分で行って、掛金とその運用益との合計額をもとに

・「退職一時金(退職所得控除適用)」

または

・「年金(公的年金等控除適用)」

として受け取ることができます。

iDeCoを詳しく知りたい人は「「iDeCo」とは?メリット5つとデメリット6つを解説!」をご覧ください。

【結論】iDeCoをSBI証券か楽天証券のどっちにするかは「投資商品」で選択しよう!

iDeCoを「SBI証券」と「楽天証券」のどちらにするかの決め手はたったひとつ!

「どの投資商品に投資するか」

で、SBI証券か、楽天証券かを選択しましょう!

ちなみに、ぬくぬくがおススメするのはSBI証券の「セレクトプラン」です。

実際に、SBI証券と楽天証券のiDeCoで購入できる投資商品(ファンド)一覧を見ていきましょう。

また、参考までに、ぬくぬくが「全世界投資」かつ「信託報酬が低い」点を重視して購入する投資商品をご紹介いたします。

SBI証券のiDeCoで購入できる商品一覧とおススメ

SBI証券のiDeCoには「セレクトプラン」と、2021年4月5日まであった「オリジナルプラン」の2つのプランがあります。

今、iDeCoを始めるならSBI証券 iDeCoの「セレクトプラン」をおススメします。

SBI証券のiDeCo(セレクトプラン)で購入できる投資商品一覧

| おススメ | 分類 | ファンド名 | 純資産 (百万円) | 信託報酬 |

|---|---|---|---|---|

| 全世界株式 | eMAXIS Slim 全世界株式(除く日本) | 31342 | 0.1144%以内 | |

| 〇 | 全世界株式 | SBI・全世界株式(愛称:雪だるま(全世界株式)) | 11253 | 0.1102%程度 |

| 全世界株式 | EXE-iグローバル中小型株式ファンド | 7372 | 0.327%程度 | |

| 全世界株式 | セゾン資産形成の達人ファンド | 118925 | 1.35%±0.2%程度 | |

| 全世界株式 | 朝日Nvestグローバル バリュー株オープン | 50965 | 0.0198 | |

| 〇 | 先進国債券 | eMAXIS Slim 先進国債券インデックス | 14660 | 0.154%以内 |

| 先進国債券 | インデックスファンド海外債券ヘッジあり(DC専用) | 6332 | 0.00176 | |

| 先進国債券 | SBI-PIMCO 世界債券アクティブファンド(DC) | 246 | 0.008294 | |

| 先進国株式 | インデックスファンド海外株式ヘッジあり(DC専用) | 8612 | 0.00176 | |

| 先進国株式 | ニッセイ外国株式インデックスファンド | 210089 | 0.1023%以内 | |

| 〇 | 先進国株式 | eMAXIS Slim 先進国株式インデックス | 137460 | 0.1023%以内 |

| 先進国株式 | ラッセル・インベストメント外国株式ファンド(DC向け) | 15291 | 0.01463 | |

| 米国株式 | eMAXIS Slim米国株式(S&P500) | 195112 | 0.0968%以内 | |

| 米国株式 | iFree NYダウ・インデックス | 19917 | 0.002475 | |

| 米国株式 | 農林中金長期厳選投資 おおぶね | 6201 | 0.0099 | |

| 〇 | 先進国リート | 三井住友・DC外国リートインデックスファンド | 7400 | 0.297%以内 |

| 〇 | 新興国株式 | eMAXIS Slim 新興国株式インデックス | 40034 | 0.187%以内 |

| 新興国株式 | ハーベスト アジア フロンティア株式ファンド | 2020 | 2.124%程度 | |

| 〇 | 新興国債券 | iFree 新興国債券インデックス | 4248 | 0.00242 |

| 日本株式 | ニッセイ日経平均インデックスファンド | 14228 | 0.154%以内 | |

| 日本株式 | eMAXIS Slim 国内株式(TOPIX) | 22978 | 0.154%以内 | |

| 日本株式 | ひふみ年金 | 40003 | 0.00836 | |

| 日本株式 | 野村リアルグロース・オープン(確定拠出年金向け) | 497 | 0.00935 | |

| 日本株式 | SBI中小型割安成長株ファンド ジェイリバイブ | 5651 | 0.0165 | |

| 日本株式 | つみたて椿 (愛称:女性活躍応援積立ファンド) | 354 | 0.0099 | |

| 日本債券 | eMAXIS Slim 国内債券インデックス | 10292 | 0.132%以内 | |

| 〇 | 日本リート | ニッセイJリートインデックスファンド | 12304 | 0.275%以内 |

| 〇 | 金 | 三菱UFJ 純金ファンド (愛称:ファインゴールド) | 44553 | 0.99%程度 |

| バランス | eMAXIS Slim バランス(8資産均等型) | 67328 | 0.154%以内 | |

| バランス | セゾン・バンガード・グローバルバランスファンド | 225028 | 0.57%±0.02%程度 | |

| バランス | iFree 年金バランス | 556 | 0.001749 | |

| バランス | SBIグローバル・バランス・ファンド | 1345 | 0.2799%程度 | |

| ターゲットイヤー | セレブライフ・ストーリー2035 | 2175 | 0.6931%程度 | |

| ターゲットイヤー | セレブライフ・ストーリー2025 | 1500 | 0.6888%程度 | |

| ターゲットイヤー | セレブライフ・ストーリー2055 | 739 | 0.6791%程度 | |

| ターゲットイヤー | セレブライフ・ストーリー2045 | 1398 | 0.6928%程度 | |

| 定期貯金 | あおぞら銀行 |

SBI証券のiDeCo(セレクトプラン)でぬくぬくがおススメする8ファンド

SBI証券のiDeCoでは、信託報酬が低く、NISAでも人気が高い「eMAXIS Slim」シリーズを購入できるのが素晴らしいですね!

株式を選択するとき、「全世界株式」1本でほったらかし投資にするか、定期的にリバランスするために「先進国株式+新興国株式」に分ける、という選択も可能です。

SBI証券のiDeCo(オリジナルプラン)で購入できた商品一覧【2021.4/5迄】

SBI証券のiDeCoのオリジナルプランは2021.1/4を以て新規受付を終了しましたが、参考までにどんな商品を購入できたのかを掲載しておきます。

楽天証券のiDeCoで購入できる商品一覧とおススメ

楽天証券でiDeCoを申込すると

- 楽天証券で総合口座を持っている人➡楽天証券でiDeCoの運用を行う

- 楽天証券で総合口座を持っていない人➡JIS&TのサイトでiDeCoの運用を行う

の2パターンに分かれ、商品名が異なります。

楽天証券のiDeCoで購入できる投資商品一覧

| 区分 | 楽天証券商品名 | JIS&T商品名 | 信託報酬 |

|---|---|---|---|

| 国内株式 | 三井住友・DCつみたてNISA・ 日本株インデックスファンド | 三井住友つみたてN日株楽天DC | 0.18% |

| 国内株式 | たわらノーロード 日経225 | ONEたわら225楽天DC | 0.19% |

| 国内株式 | iTrust日本株式 | ピクテiTrust日株楽天DC | 0.98% |

| 国内株式 | MHAM日本成長株ファンド<DC年金> | ONE日成長株DC年金楽天DC | 1.71% |

| 国内株式 | フィデリティ・日本成長株・ファンド | FD日本成長株楽天DC | 1.68% |

| 国内株式 | コモンズ30ファンド | コモンズ30ファンド楽天DC | 1.08% |

| 国内債券 | たわらノーロード国内債券 | ONEたわら国内債楽天DC | 0.15% |

| 国内債券 | 明治安田DC日本債券オープン | 明治安田DC日債楽天DC | 0.66% |

| 国内REIT | 三井住友・DC 日本リートインデックスファンド | 三井住友DC日本リート楽天DC | 0.28% |

| 国内REIT | 野村J-REIT ファンド(確定拠出年金向け) | 野村JREIT(DC)楽天DC | 1.05% |

| 先進国株式 | たわらノーロード先進国株式 | ONEたわら先進国株楽天DC | 0.11% |

| 先進国株式 | iTrust 世界株式 | ピクテiTrust世株楽天DC | 0.98% |

| 先進国株式 | ラッセル・インベストメント 外国株式ファンド(DC向け) | ラッセル外株(DC)楽天DC | 1.46% |

| 新興国株式 | インデックスファンド 海外新興国(エマージング)株式 | 日興インデックスエマ株楽天DC | 0.37% |

| 米国株式 | 楽天・全米株式インデックス・ファンド (楽天・バンガード・ファンド(全米株式)) | 楽天全米株式バンガード楽天DC | 0.162%程度 |

| 先進国債券 | たわらノーロード先進国債券 | ONEたわら先進国債楽天DC | 0.19% |

| 先進国債券 | たわらノーロード先進国債券 (為替ヘッジあり) | ONEたわら先進債H楽天DC | 0.22% |

| 新興国債券 | インデックスファンド 海外新興国(エマージング)債券(1年決算型) | 日興インデエマ債1年楽天DC | 0.37% |

| ハイイールド債 | みずほUSハイイールドファンド<DC年金> | ONEUSHYDC年金楽天DC | 1.54% |

| 海外REIT | 三井住友・DC外国リートインデックスファンド | 三井住友DC外国リート楽天DC | 0.30% |

| 全世界株式 | セゾン資産形成の達人ファンド | セゾン資産形成の達人楽天DC | 1.55% |

| 全世界株式 | 楽天・全世界株式インデックス・ファンド (楽天・バンガード・ファンド(全世界株式)) | 楽天全世界株バンガード楽天DC | 0.21% |

| 金 | ステートストリート・ゴールドファンド (為替ヘッジあり) | SSゴールド為替Hあり楽天DC | 0.90% |

| バランス型 | 三井住友・DC世界バランスファンド (動的配分型) | 三井住友DC世界B動的楽天DC | 1.292%程度 |

| バランス型 | 三菱UFJ DCバランス・イノベーション (KAKUSHIN) | 三菱UFJ国際カクシン楽天DC | 0.66% |

| バランス型 | 投資のソムリエ<DC年金> | ONE投資のソムリエ楽天DC | 1.21% |

| バランス型 | セゾン・バンガード・ グローバルバランスファンド | セゾンバンガードGB楽天DC | 0.59% |

| バランス型 | 楽天・インデックス・バランス(DC年金) 債券85、全世界株式15 | 楽天INDEXバランス楽天DC | 0.206%程度 |

| ターゲットイヤー型 | 楽天ターゲットイヤー2030 | 楽天ターゲット2030楽天DC | 0.86% |

| ターゲットイヤー型 | 楽天ターゲットイヤー2040 | 楽天ターゲット2040楽天DC | 0.87% |

| ターゲットイヤー型 | 楽天ターゲットイヤー2050 | 楽天ターゲット2050楽天DC | 0.87% |

| 定期預金 | みずほDC定期預金 |

楽天証券のiDeCoでぬくぬくがおススメする8ファンド

iDeCo分については全世界株式に全力投球したい人は「楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))」がおススメです。

全世界投資したい人で、新興国株式や新興国債券を組み入れたい場合、楽天証券には信託報酬が低いeMaxisシリーズなどがありませんので注意してください。

SBI証券と楽天証券でiDeCoへ加入する流れ4ステップ

SBI証券も楽天証券もiDeCoへ加入する流れは同じです。

- Step1Webから資料請求

SBI証券2021.1/4から、楽天証券は1/31からWeb申請完結に対応します!(必要書類は変わらない)

SBI証券 iDeCoのWebサイトから申込資料を請求します。

楽天証券 iDeCoのWebサイトから申込資料を請求します。

- Step2必要な情報を入力する

・基礎年金番号(年金手帳、ねんきん定期便、ねんきんネットで確認)

・登録事業所番号(会社の総務部等へ確認)

・金融機関届出印 - Step3ID/パスワード受領

SBI証券の場合

・毎月1~5日着→翌月中旬発送

・毎月6以降着→翌々月中旬発送※楽天証券は明確な日付提示はありませんが同じくらいです。

- Step41~2か月後に運用開始!

SBI証券の場合

・初回は2か月分の掛け金引き落とし

・申込書が毎月の1~5日到着した分→翌月26日運用開始

・申込書が毎月の6日以降到着した分→翌々月266日運用開始

になります。

参考リンクSBI証券でiDeCo開設の流れを解説【スケジュール確認ツール】

SBI証券と楽天証券のiDeCo加入で提出する書類

iDeCo加入で必要な書類一覧

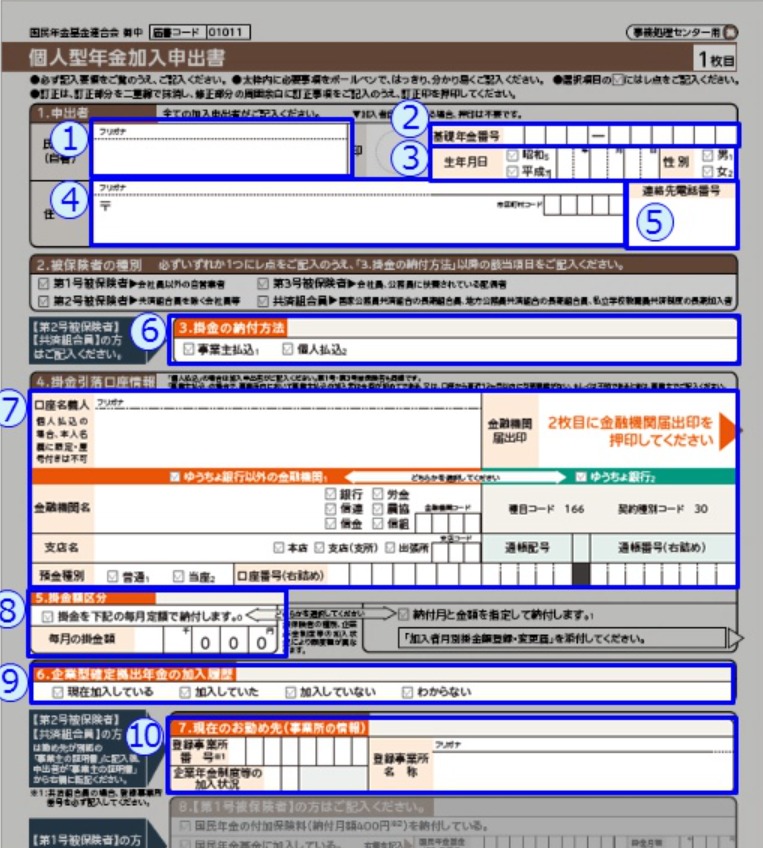

- 個人型年金加入申出書

- 預金口座振替依頼書兼自動払込利用申込書

- 加入者掛金配分設定届(加入者月別掛金登録・変更届)

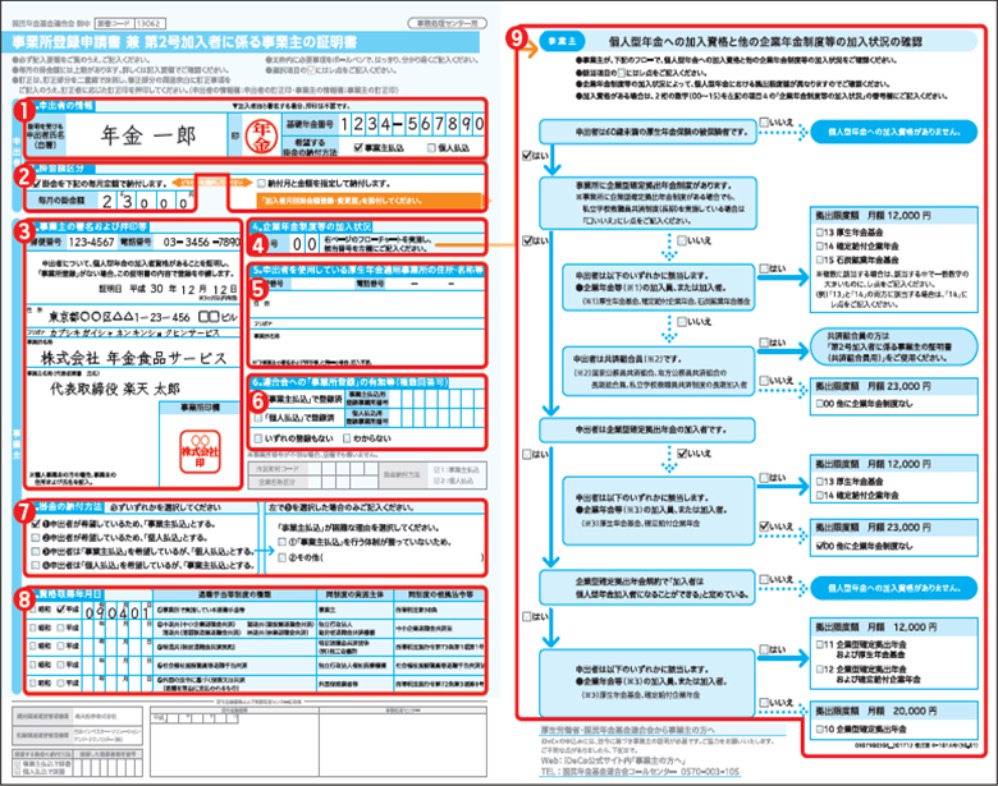

- 事業所登録申請書兼第2号加入者に係る事業主の証明書

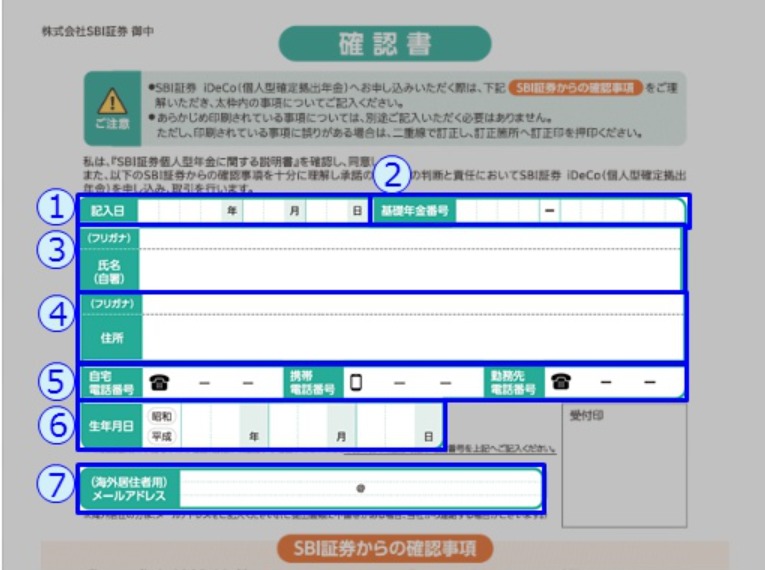

- 確認書

- 本人確認書類

iDeCo加入にあたって提出書類は6つです。

①個人型年金加入申出書

- 氏名、住所、生年月日

- 勤め先

- 掛金引き落とし銀行口座

- 基礎年金番号

- 掛金の納付方法で「事業主支払(給与天引)」か「個人」を選択

を記入します。

②預金口座振替依頼書兼自動払込利用申込書

- 氏名、住所

- 掛金引き落とし銀行口座

- 金融機関届出印

を記入します。

③加入者掛金配分設定届(加入者月別掛金登録・変更届)

掛金をどの商品に、どの割合で拠出するかを指定します。

④事業所登録申請書兼第2号加入者に係る事業主の証明書

- 氏名、住所

- 基礎年金番号

- 掛金支払方法(給与天引、個人支払)

- 事業主情報(会社の情報)

(会社の総務部等が記入)

⑤確認書(同意書)

個人型確定拠出年金口座を開設することに同意するものです。

⑥本人確認書類

- 運転免許証

- 各種健康保険証

- 個人番号カード[表面のみ]

- 印鑑登録証明書(6か月以内発行)

- 在留証明書(6か月以内発行)

などの本人確認書類を添付します。

「iDeCo」とは?始めるならSBI証券と楽天証券、どっちがいい? まとめ

いかがでしたでしょうか?

かんたんにまとめると次のとおりです。

iDeCoとは?

iDeCoとは「individual-type Defined Contribution pension plan」の略で、

公的年金に上乗せして給付を受けられる私的年金制度のこと。

掛金とその運用益は「退職一時金(退職所得控除適用)」または「年金(公的年金等控除適用)」で受け取れる。

iDeCoの口座を「SBI証券」か「楽天証券」にするかは「どの投資商品に投資するか」で選択しましょう!

iDeCoを「SBI証券」にするか「楽天証券」にするか

SBI証券 iDeCo楽天証券ならiDeCo分は「楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))」に全力投球したい人におススメですが、信託報酬が低いeMaxisシリーズはありませんので注意!

以上、ご参考になれば幸いです。

iDeCoのキホンを知りたい方は「「iDeCo」とは?メリット5つとデメリット6つを解説!」をご覧ください。

iDeCoの掛金上限を確認したい方は「iDeCoの掛金上限が決まる「企業年金(DB/DC/厚生年金基金)」の確認方法」をご覧ください。

SBI証券のiDeCo開設の流れを知りたい方は「SBI証券でiDeCo開設の流れを解説【スケジュール確認ツール】」をご覧ください。

iDeCoの出口戦略を知りたい方は「iDeCoの出口戦略は3つ!受け取り時の税金で損したくない人必読!」ご覧ください。

「資産運用」「投資」の始め方は「資産運用」「投資」の始め方15ステップ!にまとめていますので是非ご一読ください!

資産運用については「誰でもできる!家計の見直しや資産運用の始め方から出口戦略のまとめ」にまとめていますので是非ご覧ください。