マネーリテラシーなんて言葉、2年前には知りませんでした。

しかし、この言葉を知らないことでこれほど後悔することがあるとは思いませんでした。

別に今の収入でやりくりできてるから大丈夫!

キャッシュレス決済しとけばお得でしょ?

投資なんてギャンブルだから怖いし、必要ないでしょ?

このような考えをお持ちの方へ、将来、後悔するかもしれないことをお伝えします。

老後への漠然とした不安は持っていても、とりあえず今の生活が成り立っていると、何も疑問に思わないですよね。

という方が多いのではないでしょうか。

この記事では、2年前は「マネーリテラシー」なんて言葉を知らなかった私が、現在、死ぬほど後悔していること6つを解説します。

過去は変えられませんので、一日でも早くあなたの生活が豊かにできるきっかけにしてください。

3分くらいで読めますので、本記事があなたの重い腰を上げるきっかけにして、

是非、私のような後悔をしないでください。

マネーリテラシーが無くて1000万円損してた!後悔したこと6つ

私がマネーリテラシーについて考え始めたきっかけは老後2000万円問題でした。

この1年、マネーリテラシーを養うべく勉強始め、今現在も続けています。

結果、1年間で資産が400万円も増やせました。

そんなマネーリテラシーがまったく無かった私が後悔したことは次の6つです。

それぞれ、どのくらい損していたか、あなたと照らし合わせて、是非反面教師にしてみてください。

【後悔その1】ソシャゲの課金額を投資に回していたら倍に増えてた!?

ソシャゲ(ソーシャルネットワークゲーム:Social-network game)とは、パズドラ、モンスト、グラブルなどのスマホゲームのことです。

課金をする人は「月1万円まで!」みたいに、金額を決めて課金しているかたが多いのではないでしょうか。

ぬくぬくは「毎月3万円」を課金上限額と決めて色々なソシャゲをプレイしていました。

ときには20万円をつぎ込むこともありました。

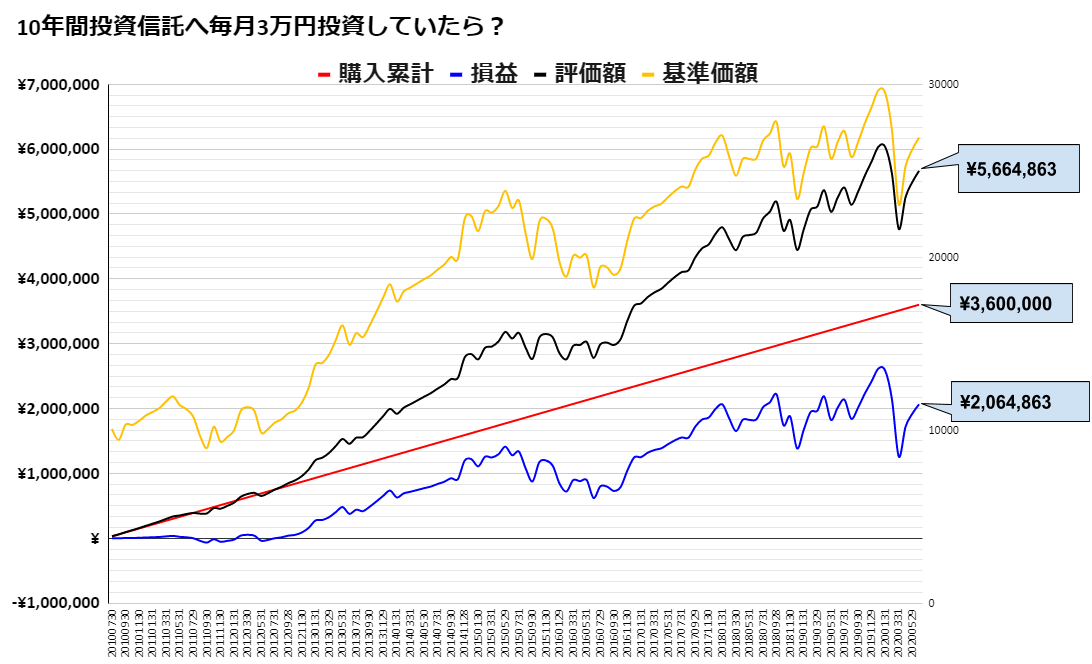

毎月課金していた3万円を10年間、投資に回していたら?

では、このソシャゲ課金で使っていた「毎月3万円」を

投資信託「eMAXIS 全世界株式インデックス(2010.7/20~)」に

毎月投資していたらどうなっていたのでしょうか?

結果はこちら!

<機会損失額>

| 項目 | 金額 |

|---|---|

| 投資金額(毎月課金していた額を10年間投資に回した額) | 360万円 |

| 評価額(10年後に手にできたはずの額) | 566万円 |

| 損益(投資した結果でプラスになった額) | +206万円 |

今年のコロナショックの影響を受けても、約1.5倍の566万円になっています。

な、なんてこった…まさかここまで資産を増やすことができたなんて…

投資は早く始めれば早く始めるほど勝てる!

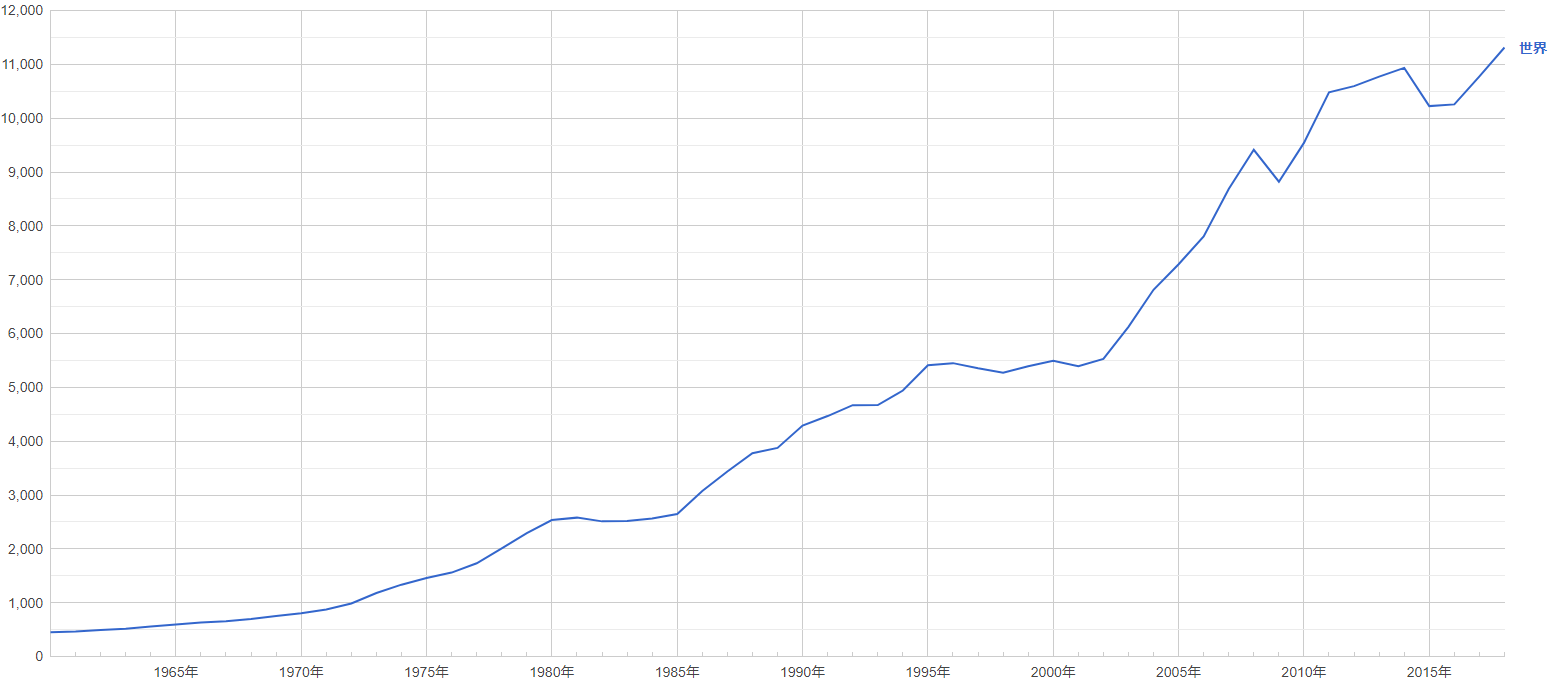

下のグラフにあるとおり、世界経済は右肩上がりに成長し続けています。

成長率は隆盛期よりも下がってはいても、人間が生きていれば経済活動は止まらず、今後も成長し続けていきます。

この全世界の「株」や「債券」「不動産」「コモディティ(金など)」に投資することで、この全世界の成長の流れに乗って資産を増やすことができます。

また、若ければ若いほど、投資を早く始めれば早く始めるほど、投資で勝てる確率が上がります。

投資の基本的な考え方は手取り収入を4分割すると投資を始められる家計の収支バランスが分かる!マネーセンスカレッジのQGSのススメでお伝えしています。

正直、毎日投資経過をマネーフォワードで

- 「含み益になった!」

- 「さらに資産が増えた!」

- 「暴落だー!(バーゲンセールだー!)」

と一喜一憂できるのも意外に楽しいですよ♪

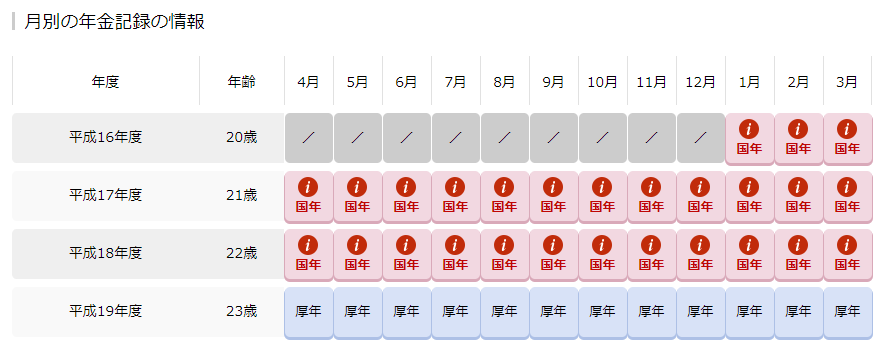

【後悔その2】国民年金保険料は面倒なので払っていなかった

国民年金保険料は20歳から60歳の40年間支払います。

2020年現在、国民年金保険料は「17,000円/月」です。

これから国民年金保険料が上がることを勘案すると20,000円×40年×12か月=9,600,000円支払うことになります。

対して、受け取れる国民年金は

781,700円 × 「国民年金保険料を納付した月数」 ÷ 「20歳~60歳の40年間×12か月」

で年金額が決まります。

40年後、受け取る金額が500,000円に下がり、70歳から受け取ったとして

90歳まで生きれば支払った国民年金保険料9,600,000円を超えて、年金を受け取れます。

国民年金は、人生100年時代の長生きリスクへの対応の一環として有効なのがわかりますよね。

大学時代(20~22歳)に国民年金保険料を納付しないと?

私の例を見てみましょう。

大学時代、「年金なんて貰えない!」として国民年金保険料を納付したことがありません。

したがって貰える年金の最大は

で「94%分」になってしまいます。

30年後、40年後、同様の基礎金額はなりませんが、それでも下がってしまうのはいただけません。

毎年-6%のリターンになってしまったことになりますorz

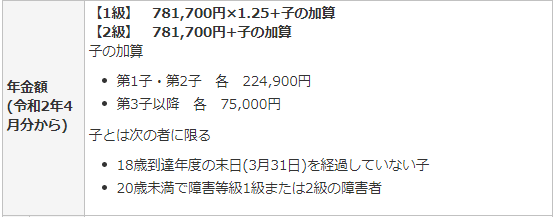

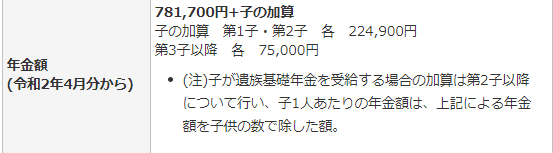

働けなくなったとき、死んでしまったとき、2/3以上の加入期間が無いと「障害年金」「遺族年金」が貰えない!

国民年金保険料を加入期間の2/3以上支払って(学生特例で猶予は加入期間に含む)いないと、

が受け取れません。

「障害年金」「遺族年金」で受け取れる金額は次のとおり、意外に大きな額を受け取れます。

国民年金保険料は、2年前の分まで、過去にさかのぼって納付できますので、納付できる人は納付しておきましょう!

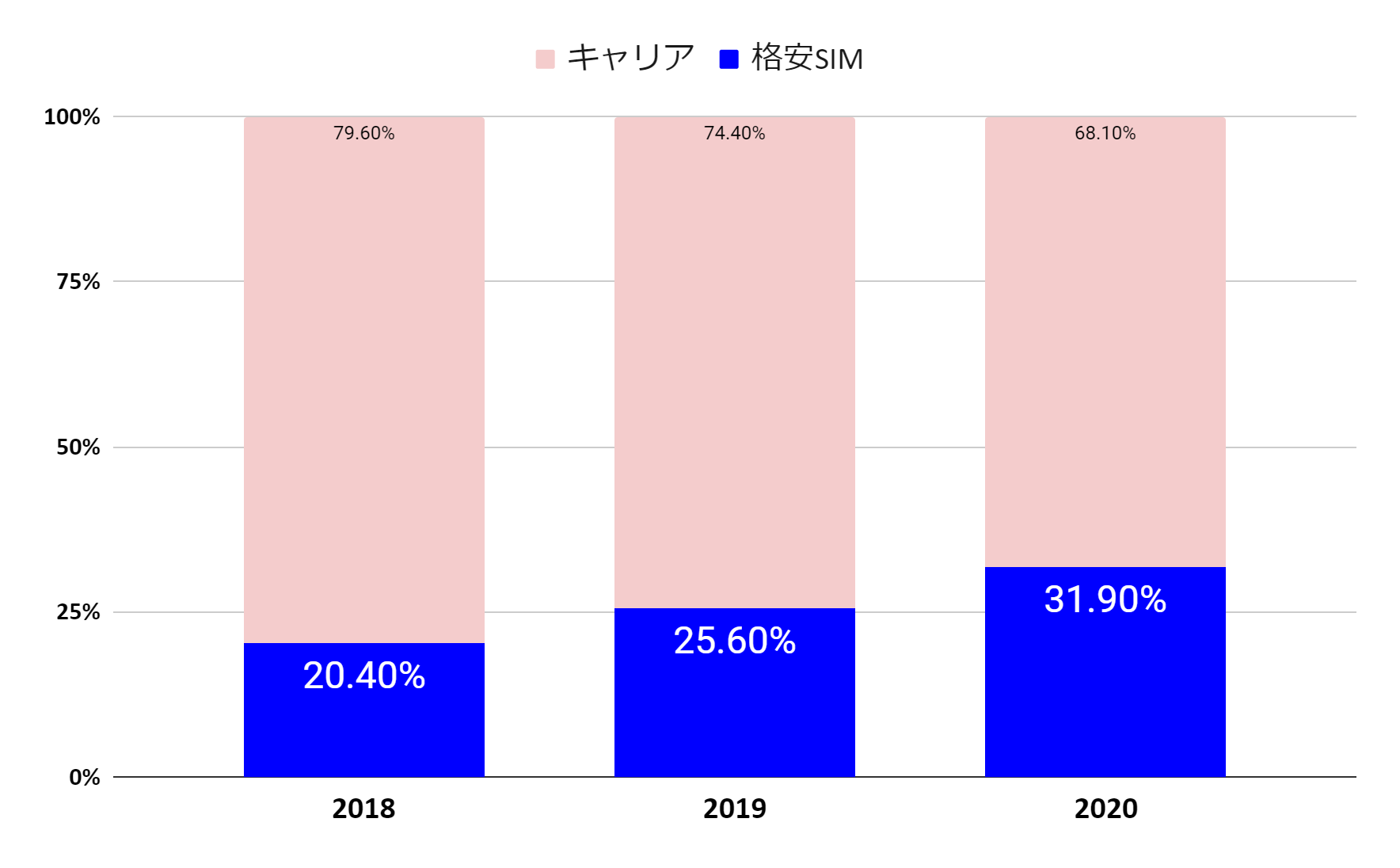

【後悔その3】3大キャリア(docomo、au、ソフトバンク)を使い続け、格安SIMを食わず嫌いしていた

「格安SIM」って名称が、とても印象悪いですよね。

私もそう思って「安かろう、悪かろう」で格安SIMを避け続けて、「au」を使い続けていました。

しかし、今や格安SIMの利用率は3割を超えています。

既に3人に1人が格安SIMを使っている時代です。

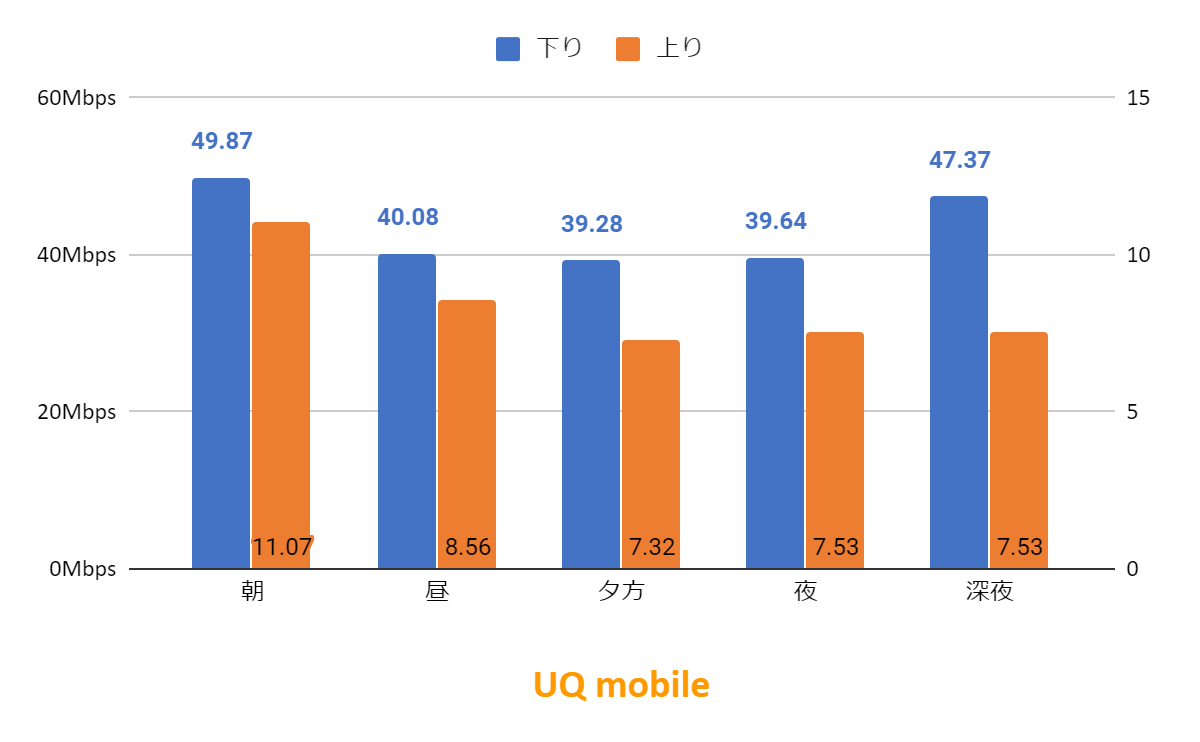

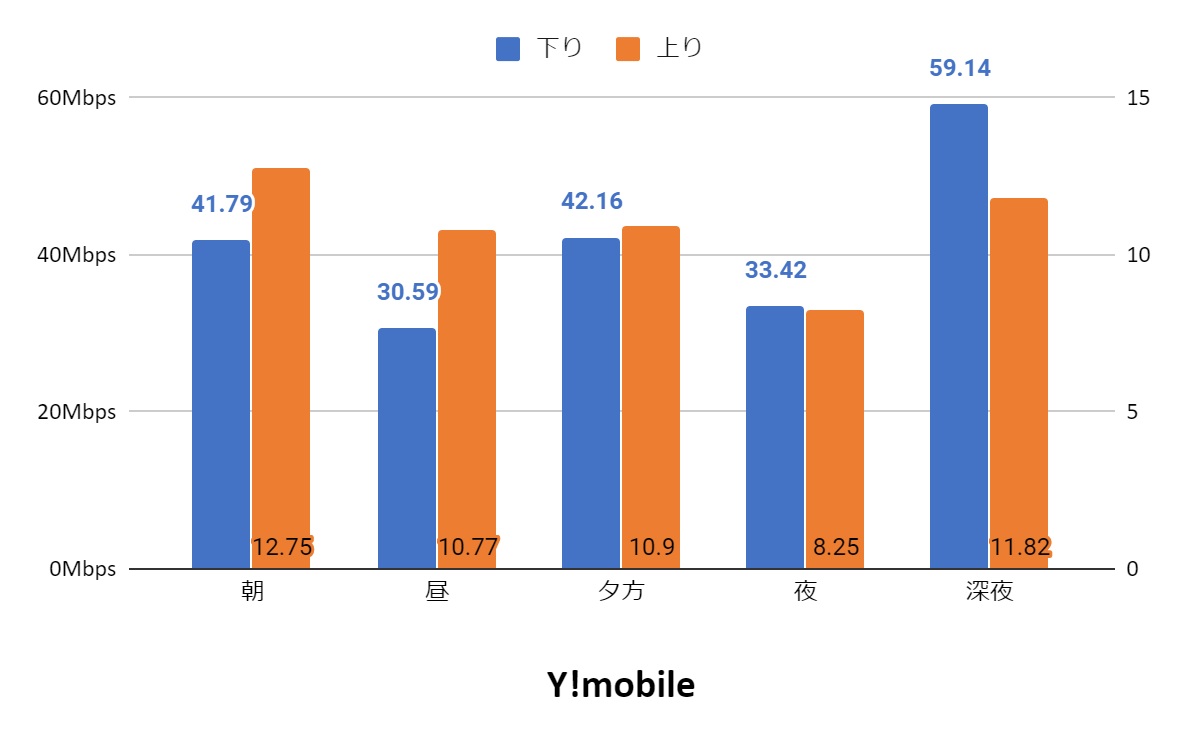

データ通信品質を重視するなら「UQ mobile」か「Y!mobile」がおススメ!

格安SIMへの切替を検討していて、

・データ通信品質を重視するならがおススメです。

実際にデータ通信の上り(アップロード)と下り(ダウンロード:動画見たり、サイトを見たりするのはこっち)の通信品質を見てみましょう。

UQ mobileの一日の通信速度

Y!mobileの一日の通信速度

3大キャリアの平均通信速度が50Mbps前後ですので、ほぼ変わりありません。

格安SIMでもまるで遜色ないのに月2,000円程度で済みます。

私はUQモバイルを利用していますが、毎月2000円かかってません。

一方、ドコモ・au・ソフトバンクのキャリアを使っていると8,000円近くかかってしまいますよね?

キャリアと格安SIMでは、データ品質に差が無いのに、毎月6,000円も差が出てしまいます。

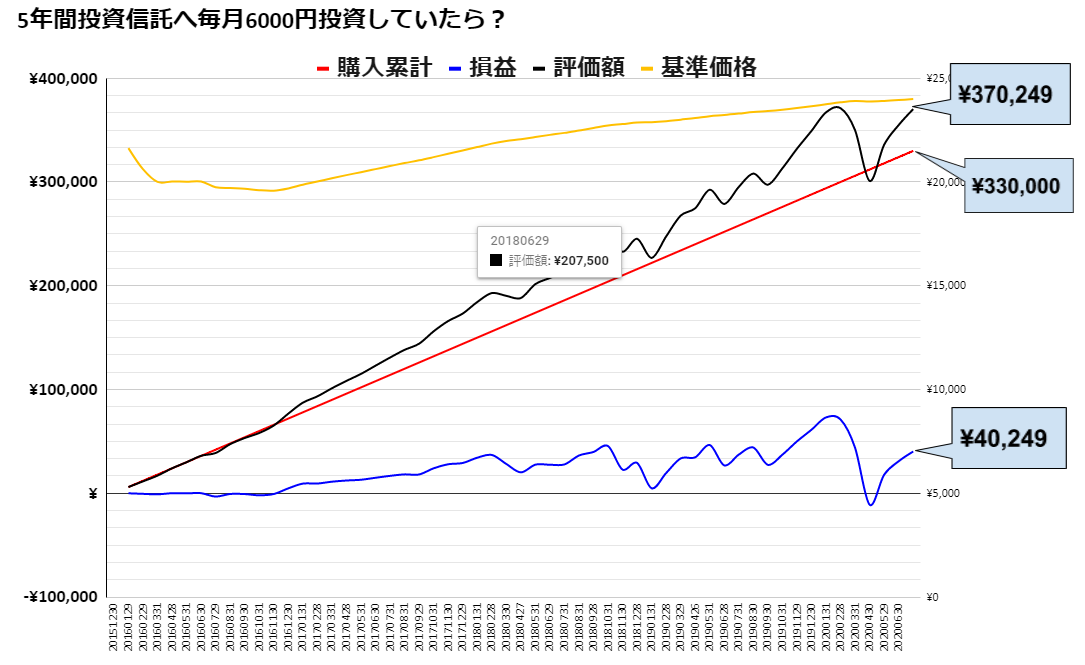

毎月6,000円を5年間、投資に回していたら?

では、このドコモ・au・ソフトバンクの3大キャリアを使って損していた「毎月6000円」を

投資信託「eMAXIS 全世界株式インデックス(2015.12/1~ ※)」に

毎月投資していたらどうなっていたのでしょうか?

※UQモバイルで格安SIMがサービスインしたのが2015年11月17日であるため。

結果はこちら!

<機会損失額>

| 項目 | 金額 |

|---|---|

| 投資金額(毎月課金していた額を10年間投資に回した額) | 33万円 |

| 評価額(10年後に手にできたはずの額) | 37万円 |

| 損益(投資した結果でプラスになった額) | +4万円 |

今年のコロナショックの影響を受けても、約20%増の37万円になっています。

投資期間が5年間ですので、それほど大きな効果はありませんが、2~3か月分の給与分が浮いていたはずの37万円ですね。

データ通信品質で選ぶならぬくぬくも使っている【UQmobile】か【Y!mobile】がおススメです。

楽天経済圏の人は楽天モバイルがおススメですが、通信範囲が限定的なので、都心近郊お住いのかた限定でおススメです。

【後悔その4】車購入時、本当に必要な自動車保険を考えず“とりあえず”加入した

ディーラーで車を買うと、一緒に自動車の任意保険に加入しますよね。

私が加入したのは、車両保険や様々のオプション込みで、月9,000円も払う保険でした。

そもそも自動車の任意保険に入る目的は?

そもそも自動車保険に加入する目的は何でしょうか?

ですよね。

備えるのは「対人」「対物」の事故で、

への備えですよね?

その車両保険、本当に必要ですか?

「対人」「対物」の他に「車両保険」があります。

少し凹んだくらいで車両保険って使いますか?

車両保険を使ってたら等級下がって、保険料が上がるので使いたくないですよね?

プリ〇スミサイルが飛んできて廃車寸前になったときには使うかもしれませんが、15年車に載ってますが、そんな経験ありませんでした。

自動車保険は「対人無制限」「対物無制限」「弁護士特約」「自転車特約」で十分

自動車保険は

で十分です。

弁護士特約は、もし事故を起こしてしまった場合、動転している状態で相手方との交渉は難しいため、相手方との交渉で、保険会社が間に入ってくれます。

自転車特約は、自転車に乗る機会があれば合わせて入っても数百円です。

自転車による事故が増加していることから、自転車保険が義務化される動きで、各市区町村の条例で義務化が進んでいますので、自動車特約で加入することをおススメします。

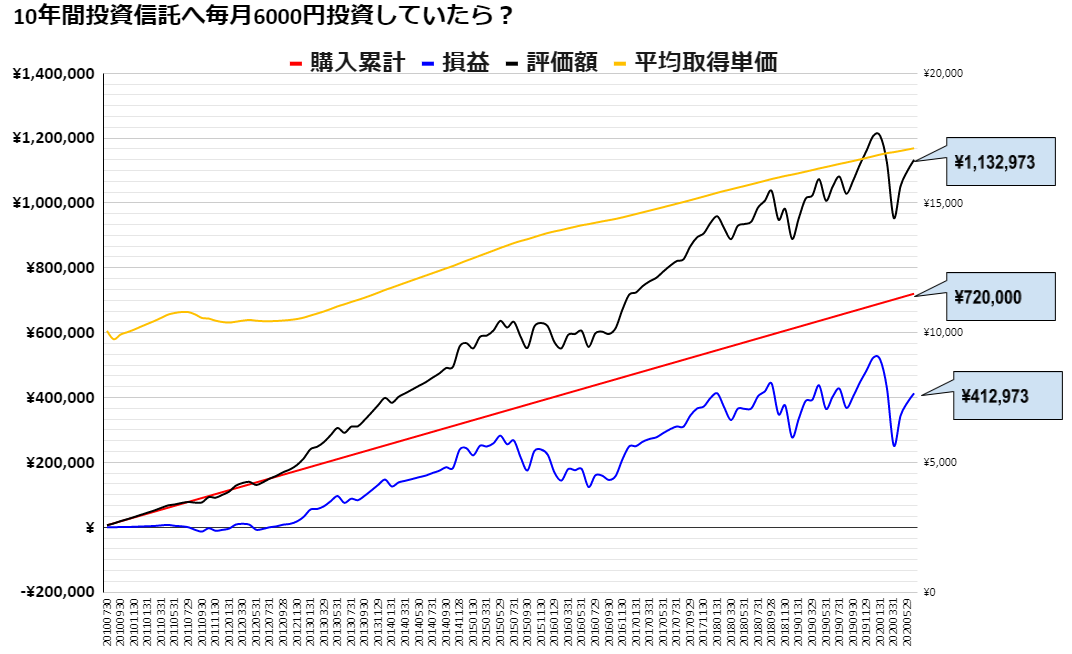

毎月6,000円を10年間、投資に回していたら?

「ディーラーが準備した保険」と「インターネットで必要ものだけ選択した保険」を比較すると、毎月6,000円も差が出てしまいます。

では、この必要な保険を考えず加入して支払って損していた「毎月6000円」を

投資信託「eMAXIS 全世界株式インデックス」に

毎月投資していたらどうなっていたのでしょうか?

結果はこちら!

<機会損失額>

| 項目 | 金額 |

|---|---|

| 投資金額(毎月余計に払っていた保険料10年間投資に回した額) | 72万円 |

| 評価額(10年後に手にできたはずの額) | 113万円 |

| 損益(投資した結果でプラスになった額) | +41万円 |

自動車保険で余計に支払っていたのが72万円、それを投資していれば113万円になっていたのです!

【後悔その5】友人からのお願いで生命/医療保険に“とりあえず”加入した

知り合いや友人、土日に営業をかけてくる保険レディから

今月あとちょっとで目標達成なんだ。

とりあえずこの一番安い保険に入ってくれない?

飯おごるからさー。

なんてこと言われて

しょうがないなー

(仲いいし、お世話になったし、協力してやるか)

なんてことを思って保険に入ったご経験はおありでしょうか?

私は友人との付き合いで生命保険・医療保険に加入し、

毎月12,000円の保険料を支払っていました。

そもそも生命保険・医療保険は必要?

結論から申し上げますと次のとおりです。

生命保険がいらない理由は手取り収入を4分割すると投資を始められる家計の収支バランスが分かる!マネーセンスカレッジのQGSのススメで記載していますので、そちらをご覧ください。

医療保険がいらない理由は、健康保険による「高額療養費制度」で、月にかかる医療費は最大10万円程度になるからです。

高額療養費制度は後払いです。

窓口ではいったん医療費を全額支払った後、後日高額療養費制度適用で超過した医療費の還付を受けることができます。

しかし、2023年3月以降、「マイナンバーカードの健康保険証化」することで「負担限度額認定証」が適用され、高額療養費制度が窓口で自動適用されますので、窓口での医療費支払が10万円前後で済むようになります。

毎月1万円払っているなら、1年で1か月入院できる医療費は貯まります。

高額療養費制度の詳細は「【世帯分離】介護費用軽減目的のメリット6つと注意すべきデメリット3つ」で記載していますので、ご一読ください。

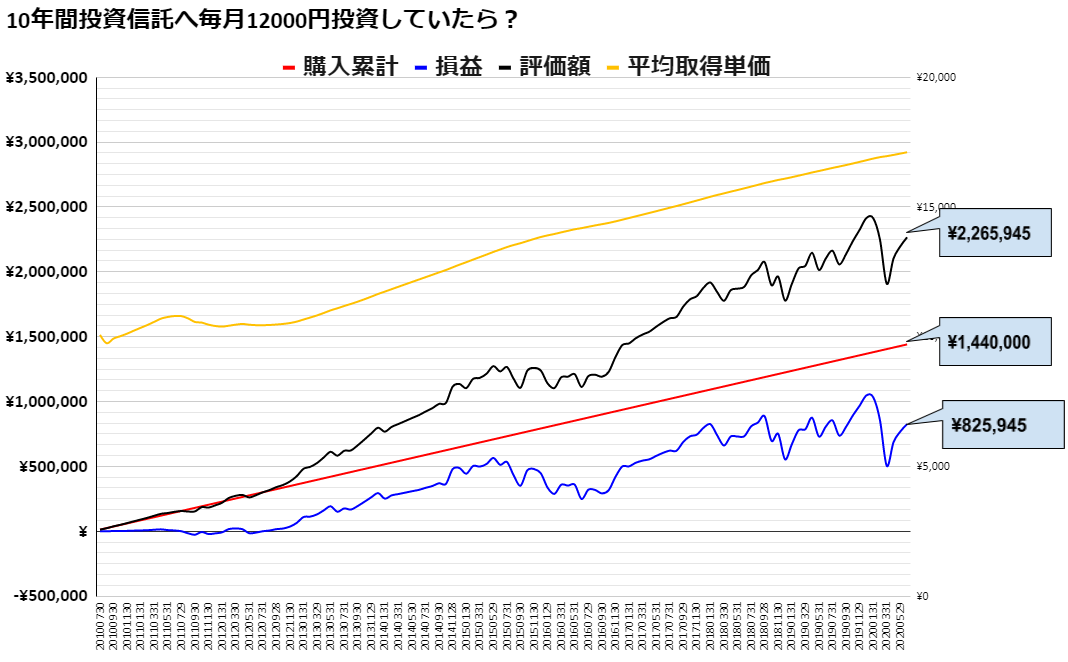

毎月12,000円を投資に回していたら?

では、この不要な保険料を支払って損していた「毎月12,000円」を

投資信託「eMAXIS 全世界株式インデックス」に

毎月投資していたらどうなっていたのでしょうか?

結果はこちら!

<機会損失額>

| 項目 | 金額 |

|---|---|

| 投資金額(毎月の保険料を10年間投資に回した額) | 144万円 |

| 評価額(10年後に手にできたはずの額) | 226万円 |

| 損益(投資した結果でプラスになった額) | +82万円 |

226万円も損していたことになります。

もし病気になったとしても、22か月入院できる金額ですね。

詳細は『生命保険』と『医療保険』がいらない3つの理由と解約のデメリットをご覧ください。

【後悔その6】大学時代はバイト生活一色!他はベッドに根を生やしてた!

「社会人になると時間が無くなる」という話はよく聞きますよね。

まさにその通り!

時間はものすごい勢いで溶けてなくなっていきます。

サラリーマンだろうが、フリーランスだろうが、時間が足りなくなって、

「やること」「やらないこと」

を選別して生きていくことになります。

時間が山のようにある大学時代のうちにお金の勉強は始めておこう!

大学時代は“遊び”を覚えるだけでなく、

お金の勉強を始めておくことを強くおススメします。

では具体的に何を学べばいいのかは

です。

とくにFP3級レベルは、保険や年金、投資の基礎を学ぶことができて、米国ではこのレベルを初等教育で学んでいます。

FP3級の資格試験を私は受けていませんが、34歳で下の書籍で勉強しました。

意外にも実生活でも役立つ勉強ができますので、資格試験を受けなくても基礎的な知識を効率よくインプットするのに使えます。

また簿記について、「資産」と「負債」について勉強できますので、おススメします。

FPの勉強しておけば、早く投資に着手出来たのに…

15年間ほど機会損失していたことになります。

マネーリテラシーが無くて1000万円損してた!後悔したこと6つ まとめ

いかがでしたでしょうか?

かんたんにまとめると次のとおりです。

❶ソシャゲで毎月課金していた3万円を10年間、投資していたら得られた566万円を損した。

❷国民年金保険料を払わないで、ただでさえ少ない年金をさらに少なくしてしまっただけでなく「障害年金」「遺族年金」が貰えない期間を延ばしてしまった。

❸格安SIMを食わず嫌いして、毎月6,000円を5年間、投資していたら得られた37万円を損した。

❹ディーラーの自動車保険に加入したまま放置し、毎月6,000を10年間、投資していたら得られた113万円を損した。

❺友人の付き合いで生命/医療保険に加入したまま放置し、毎月12,000円を10年間、投資していたら得られた226万円を損した。

❻時間がある大学時代に「お金」の勉強をしないで、❶~❺を見直す機会をみすみす逃した。

私が機会損失した金額は

| 後悔していること | ぬくぬくが機会損失した金額 |

|---|---|

| ソシャゲ課金 | 566万円 |

| 格安SIM切替しなかった | 37万円 |

| 自動車保険を見直ししなかった | 113万円 |

| 生命/医療保険不要だった | 226万円 |

| 機会損失合計金額 | 942万円 |

マネーリテラシーが無かっただけで

1000万円

近くも損してたー!!!

あなたはこうならないよう、私を反面教師としていただければ幸いです。

⇩ 投資を始めてみたい方へ ⇩

⇩ 今すぐ格安SIMへ切り替えたい方へ ⇩

・データ通信品質を重視するならがおススメです。

⇩ 自動車保険を見直すなら ⇩

一番安い自動車保険がわかる!本気で家計の見直しを行いたい方は「手取り収入を4分割すると投資を始められる家計の収支バランスが分かる!マネーセンスカレッジのQGSのススメ」をご覧ください。

「資産運用」「投資」について深く知りたい方は「資産運用」「投資」の始め方15ステップ!にまとめていますので是非ご一読ください!

資産運用や家計の見直しについては「誰でもできる!家計の見直しや資産運用の始め方から出口戦略のまとめ」にまとめていますのでご覧ください。