“超高齢化社会”と言われて久しい中出てきた「老後2000万円問題」はご存知でしょうか。

金融庁が2019.6月に政府へ提出した報告文書にたった一言書いただけでここまでの騒ぎとなりました。

- 金融庁レポートには何が書かれていたの?

- 「老後2000万円」は、具体的にどう書かれていたの?

- 老後2000万円必要ってホント?

こんなギモンにお答えします。

金融庁のレポートって難しそうで、文字ばかりで読みづらいですよね。

という方が多いのではないでしょうか。

この記事では金融庁レポートの全容について解説します。

文字壁大嫌いなぬくぬくがポイントだけ抜粋してお伝えしていますよー

10分くらいで、老後2000万円問題の火付け役となった金融庁レポートを確認できるので、ご一読いただけますと幸いです。

そもそも老後2000万円の発端となった金融庁レポートとは?

老後2000万円問題発祥の地は、通称「金融庁レポート」と呼ばれる

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

のことです。

2019.6/3に公表され、56ページに渡って下図のような「超高齢化社会の生き抜き方」が書かれています。

それでは

金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」

を解説していきましょう!

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」まとめ

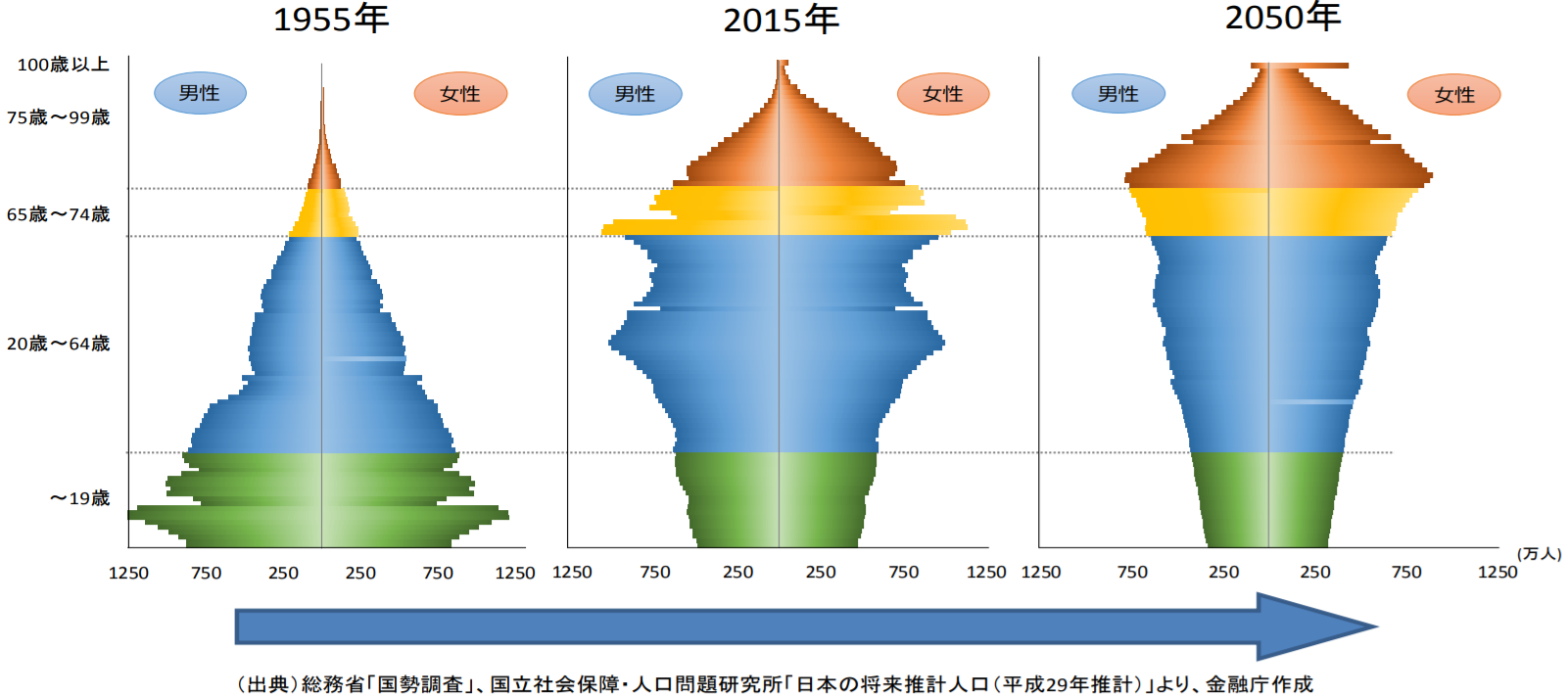

1.【現状整理】人口動態から見える「長寿化リスク」「単身世帯・認知症の増加」

人口動態の推計で次の図は有名ですね。

このセクションでは3点挙げられています。

- 長寿化

- 単身世代の増加

- 認知症の増加

それぞれ見ていきましょう。

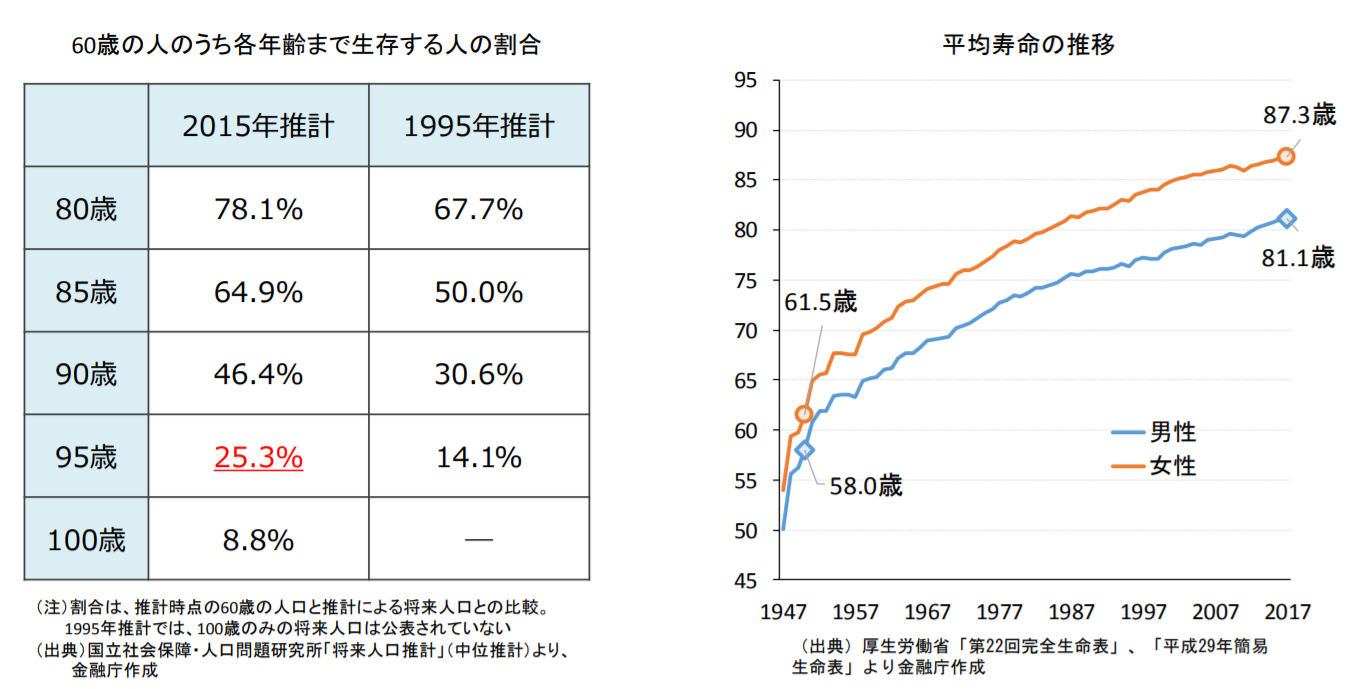

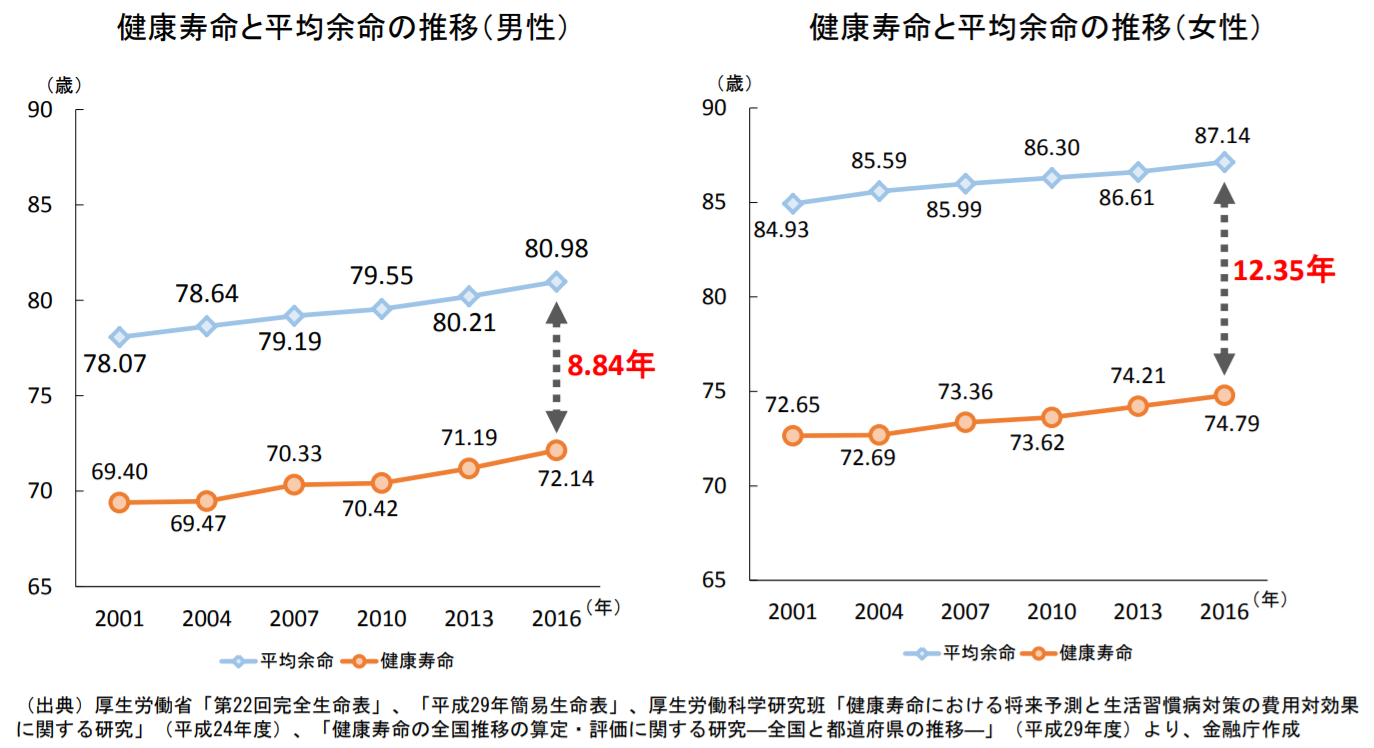

①長寿化のリスクが高まっている

| 寿命 | 過去と現在の統計 |

|---|---|

| 平均寿命 | 【1950 年頃】男性:約60歳 【2019 現在】男性:約81歳 / 女性:約87歳 |

| 健康寿命 | 男性:約72歳 / 女性:約75歳 |

平均寿命ー健康寿命=9~12年は、 就労が困難など、日常生活に何らかの制限が加わる形で生活を送ることになる

- 就労の困難化に伴う収入の減少

- 介護費用などの費用で支出の増大

- 金融機関の窓口へ出向くことが困難になる

- 円滑な金融サービスの利用に支障が出る

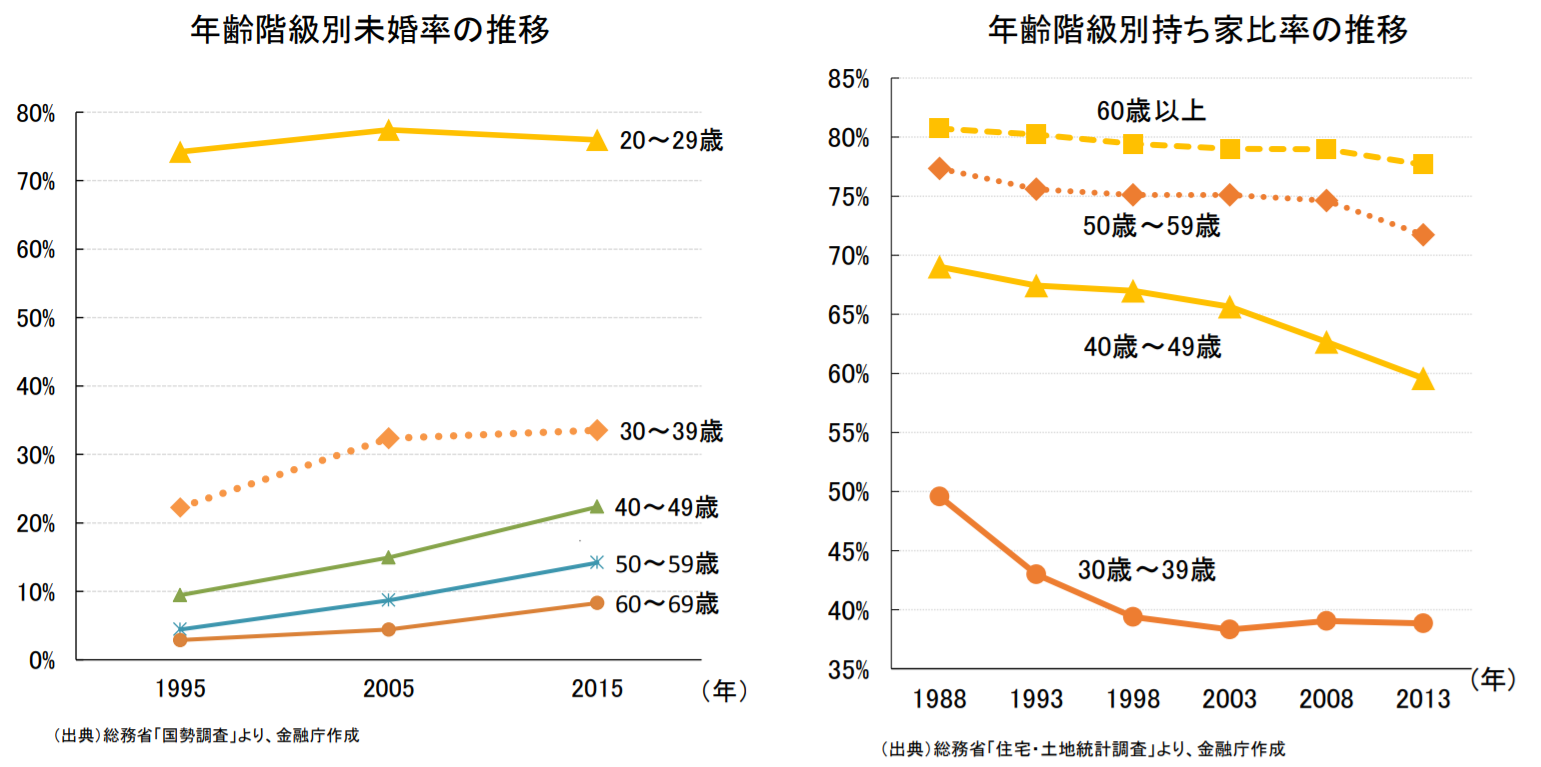

②単身世帯の増加

| 事象 | 傾向 |

|---|---|

| 少子高齢化 | 三世代世帯が多かったが ・夫婦のみの世帯 ・単身世帯 が急増 |

| 晩婚化 | 上昇傾向続く |

| 未婚率 | 上昇傾向続く |

| 持ち家 | 当たり前であったが、持ち家比率も60 歳未満は低下が著しい |

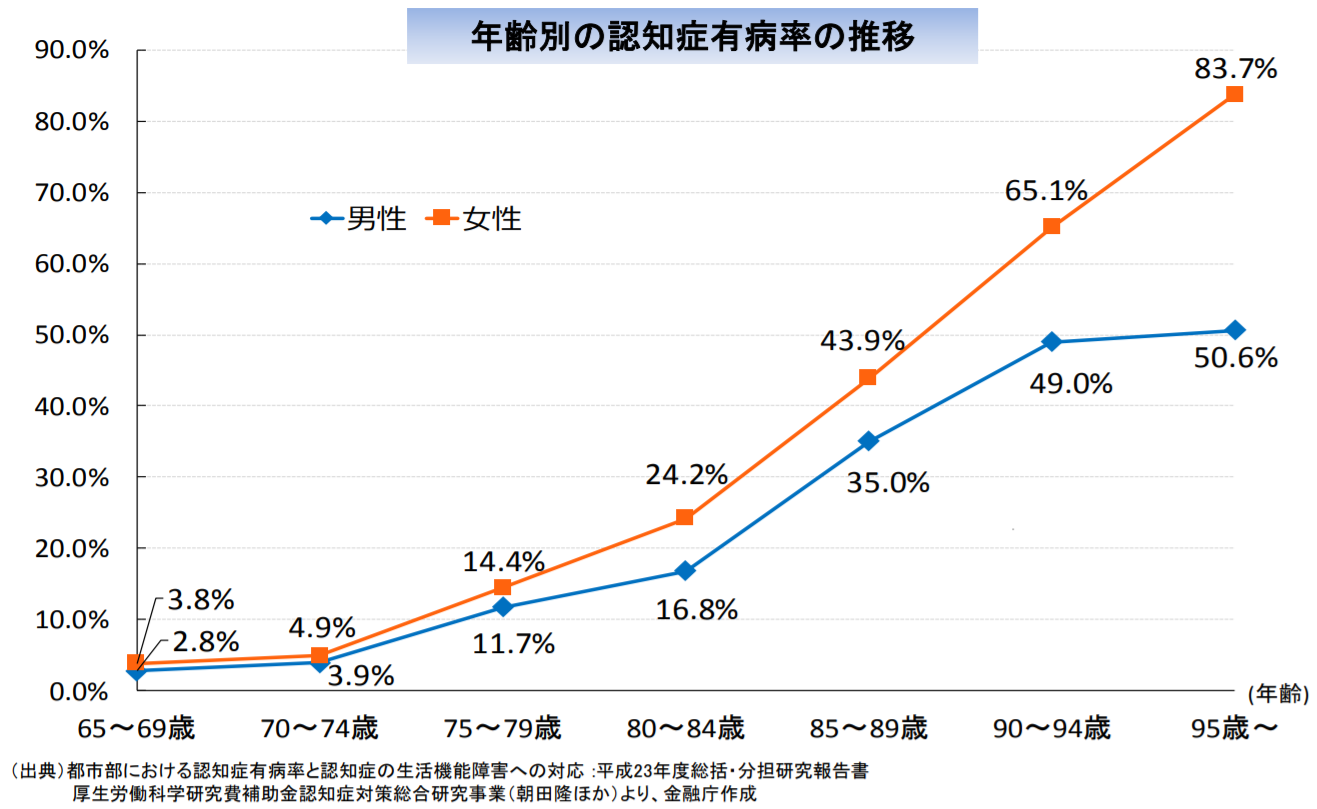

③認知症が増加している

| 年齢別認知症 | 統計 |

|---|---|

| 65歳以上の認知症 | 【2012年】約 462 万人 (65 歳以上の約 7人に1人) 【2025年】約 700 万人前後まで増加すると推計 (65歳以上の約5人に1人) 【 2035年】約 830 万人前後まで増加すると推計 (65歳以上の約3人に1人) |

| 75 歳頃から認知症の発症率が上昇 | ただし、 75 歳以前でも認知能力に問題が発生する者もいれば、 80 歳を超えても非常に元気な者もいる。 |

| 事象 | 内容 |

|---|---|

| 認知・判断能力の低下の影響 | 意思能力不十分 または そう判断された場合 一定の制限がかかりうる 【日常生活】 行動も含め様々な制約を受ける 【資産管理】 資金の自由な引き出し |

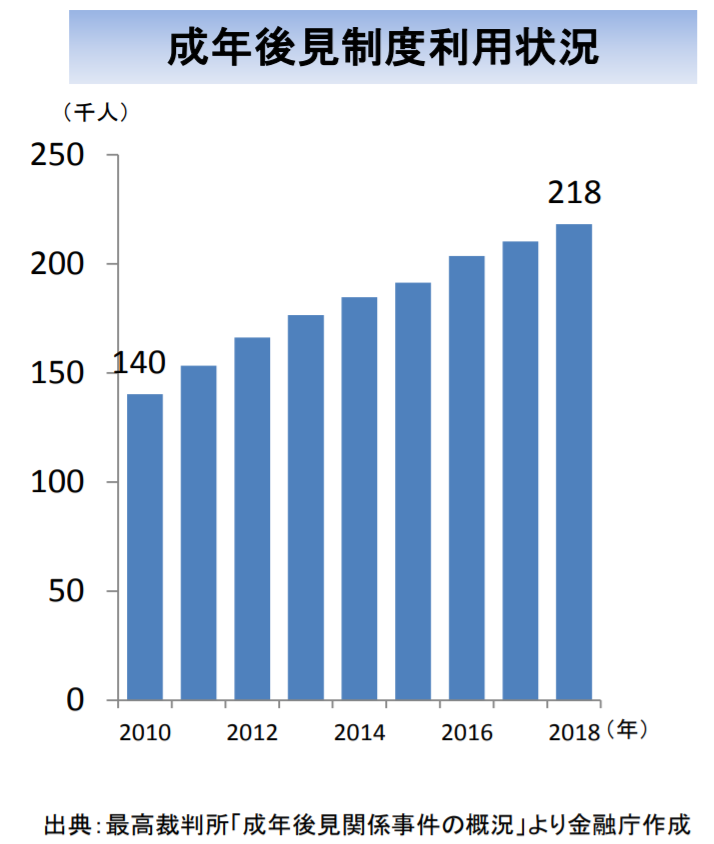

| 今後、成年後見制度を利用者増加 | 【成年後見人制度】 認知・判断能力に支障がある者や 障害者の生活や財産を守ることを 目的とした制度の一つ |

- 認知・判断能力の低下は誰にでも起こりうると認識すべき

- 認知・判断能力の低下を出来る限り回避するための事前の備えや適切な対応の重要性が増していく

成年後見制度の利用増加に伴い、制度をどう管理していくか

2.【現状整理】収支の状況【!老後2000万円問題の発祥地!】

このセクションでは3点+αが挙げられています。

- 平均的収入・支出

- 60 代以上の収支ピックアップ(+α)

- 勤労状況

- 退職金の状況

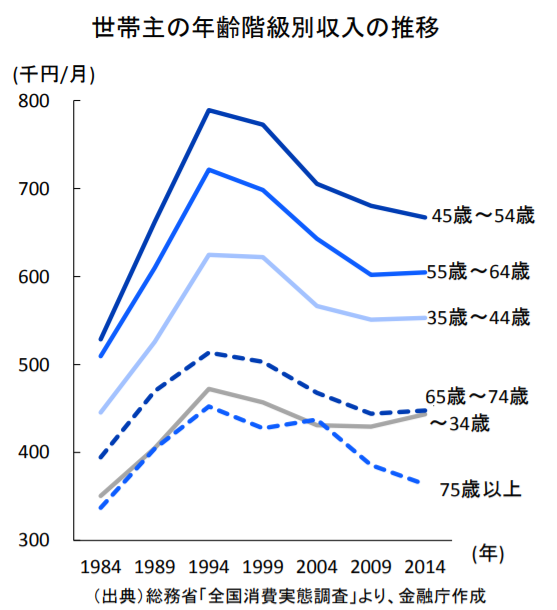

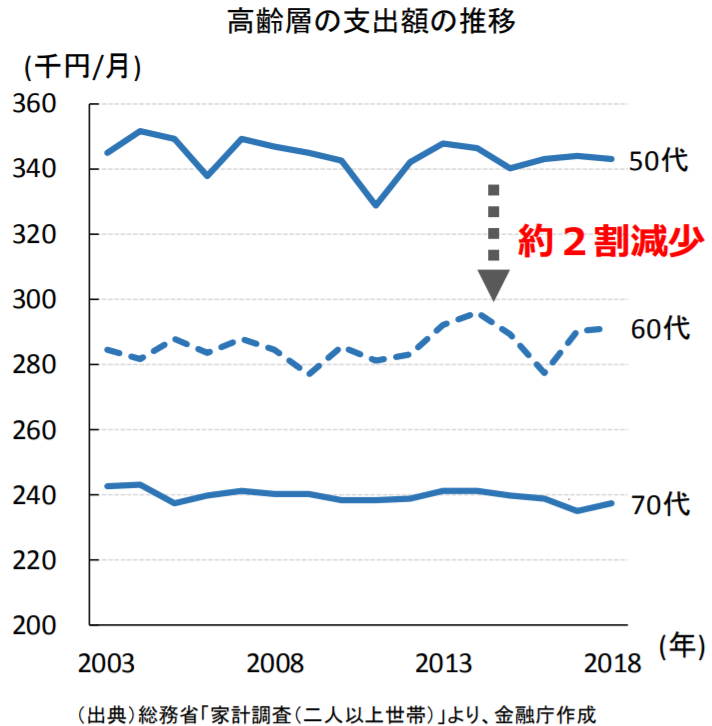

①平均的収入・支出は低下傾向

平均的収入

| 収入 | 傾向 |

|---|---|

| 収入 | 高齢の世帯を含む各世代の収入は 全体的に低下傾向 |

| 公的年金の水準 | 単身世帯増加・未婚率上昇 →少子高齢化により働く世代が 中長期的に縮小 →公的年金も縮小 |

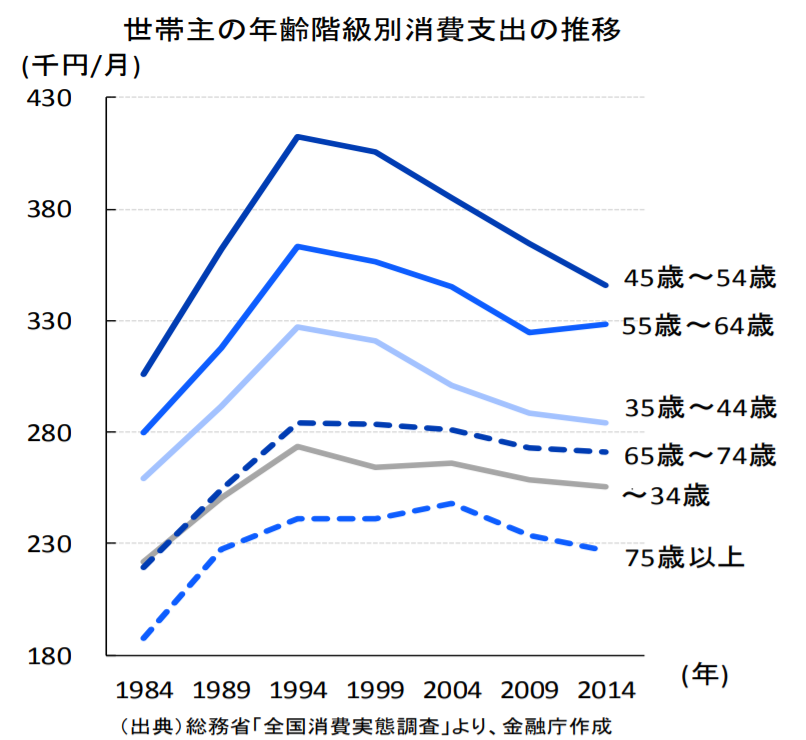

平均的支出

| 支出 | 傾向 |

|---|---|

| 支出 | ほぼ収入と連動 過去と比較して 大きく伸びていない。 |

| 税・保険料の負担 | 年々増加 |

| 年齢層別 | 【30代半ばから50代】 過去と比較して低下が顕著 【65歳以上】 過去の同年代と比較して ほぼ横ばいの傾向 |

②60 代以上の収支をピックアップしても減少している

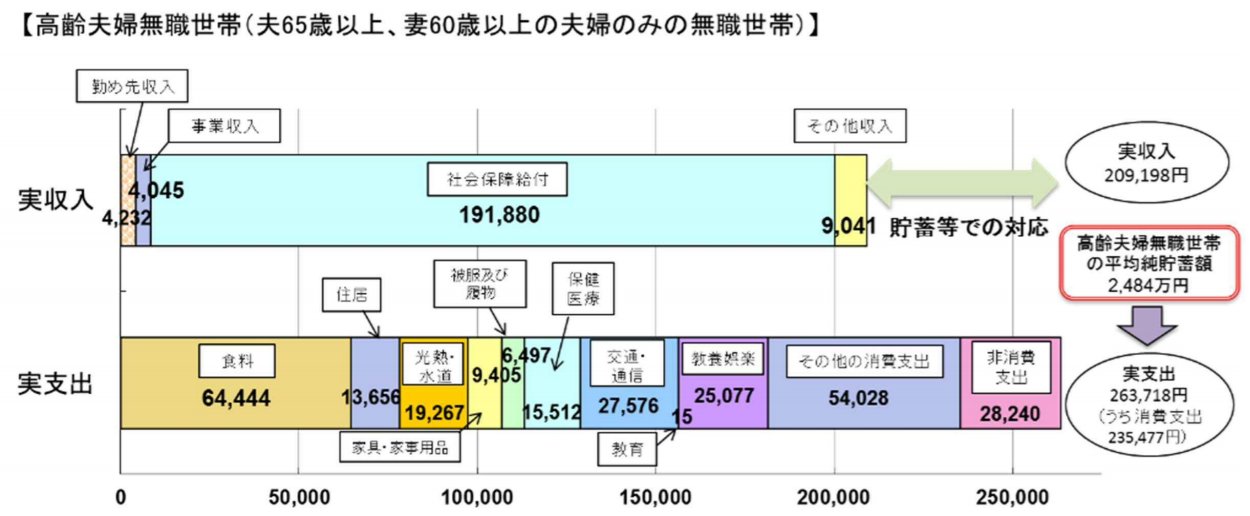

60歳以上の収支

| 60歳代 | 家計 |

|---|---|

| 収入 | 年金給付に移行するなどで減少 |

| 支出 | 現役期と比較して2~3割程度減少 |

| 家計総括 | 【夫 65 歳以上、 妻60 歳以上 の夫婦のみの無職の世帯の平均】 毎月の赤字額は約5万円 |

- 平均寿命まで20~30 年ある

- 長寿になればなるほど資産寿命を延ばすことが必要

- 5万/月の赤字額は自身の金融資産より補填

- 不足額総額は単純計算で1,300 万円~2,000 万円

※夫 65 歳以上、妻60 歳以上の夫婦のみの無職の世帯の平均で算出した場合

重要なことは、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみること

※長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にする

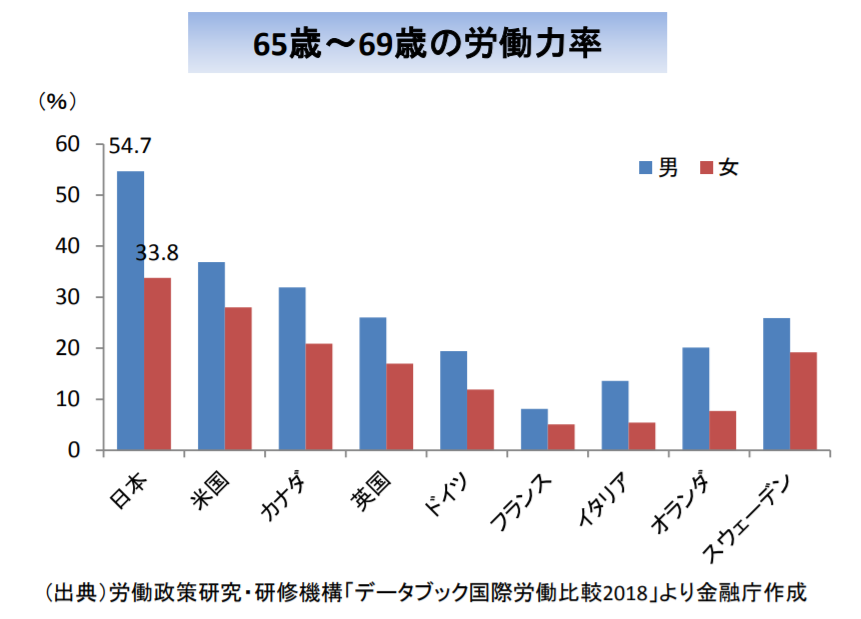

③日本の高齢者は就労率が高く、若年者はフリーランスが増えている

高齢者の

就労率

高齢者の

就労意欲

高齢者の

思考レベル

高齢者の

インターネット利用率

| 高齢者 | 内容/アンケート結果 | 出典 |

|---|---|---|

| 65歳~69歳 就労割合 | 定年延長の影響もあり、働いている 男性:55%が就労 女性:34%が就労 (世界でも格段に高い) | |

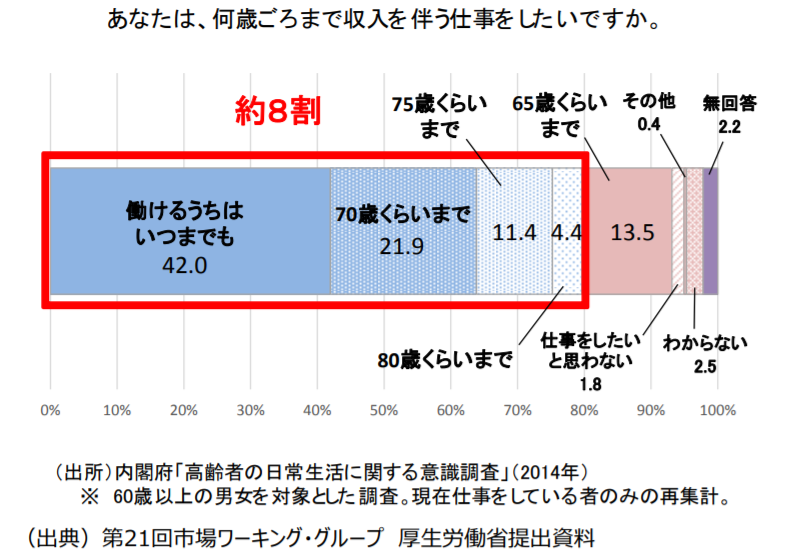

| 体力レベル | 60歳以上で仕事をしている者の半数以上が 70 歳以降も働きたいと回答 | (出典)第 21 回市場ワーキング・グループ 厚生労働省資料 65歳~69歳の労働力率 |

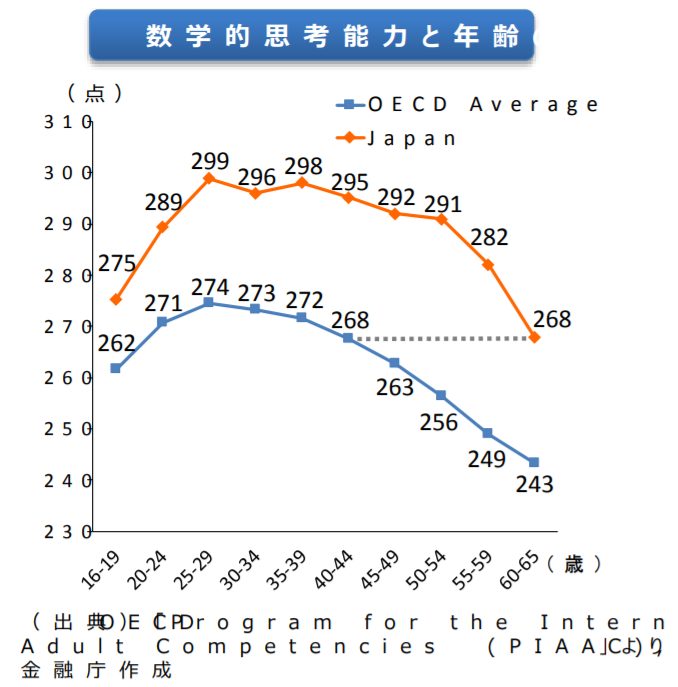

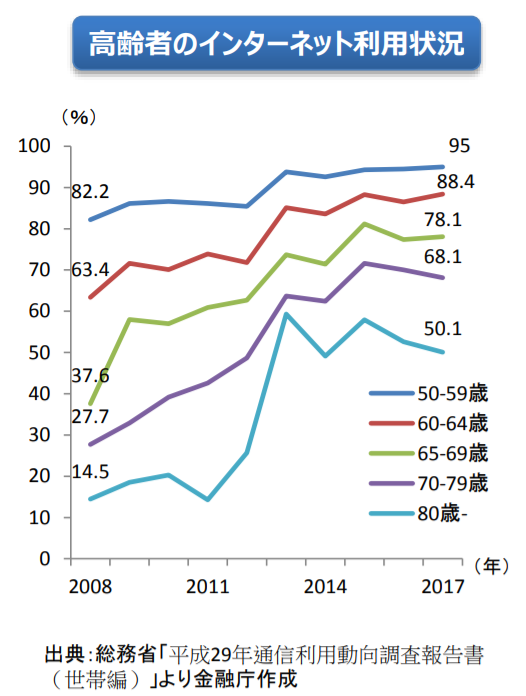

| 思考レベル | 高い。 ①現在の60 歳~69 歳 インターネット利用:75% ②60歳~65歳の数的思考力/読解力の テストのスコア →OECD 諸国の 45 歳~49 歳の 平均値と同水準 | ①(出典)労働政策研究・研修機構 「データブック国際労働比較2018」より 金融庁作成 ②OECD の調査 |

| 若年層 | 傾向 |

|---|---|

| 若年層の働き方 | 働き方は多様化 転職、副業、フリーランスが増加 |

| 働き方の柔軟化 | 過去:終身雇用や年功序列「一億総中流」 最近:保有資産や所得等の状況はバラつき |

- 働き方

メリット

一つの企業に留まらず働くということは、

長く働き続けることができる可能性を高める。

デメリット

勤続年数から算出する形式の退職金は、

受け取れないか、低い水準になる

- ライフプラン

大学卒業→新卒採用→結婚・出産→住宅購入→定年まで一会社→退職後は退職金と年金

という標準的なライフプランは今後はほとんどあてはまらない

自らがどのようなライフプランを想定するのか、

そのライフプランに伴う収支や資産はどの程度になるのか

個々人は自分自身の状況を「見える化」して対応を考えていく必要がある

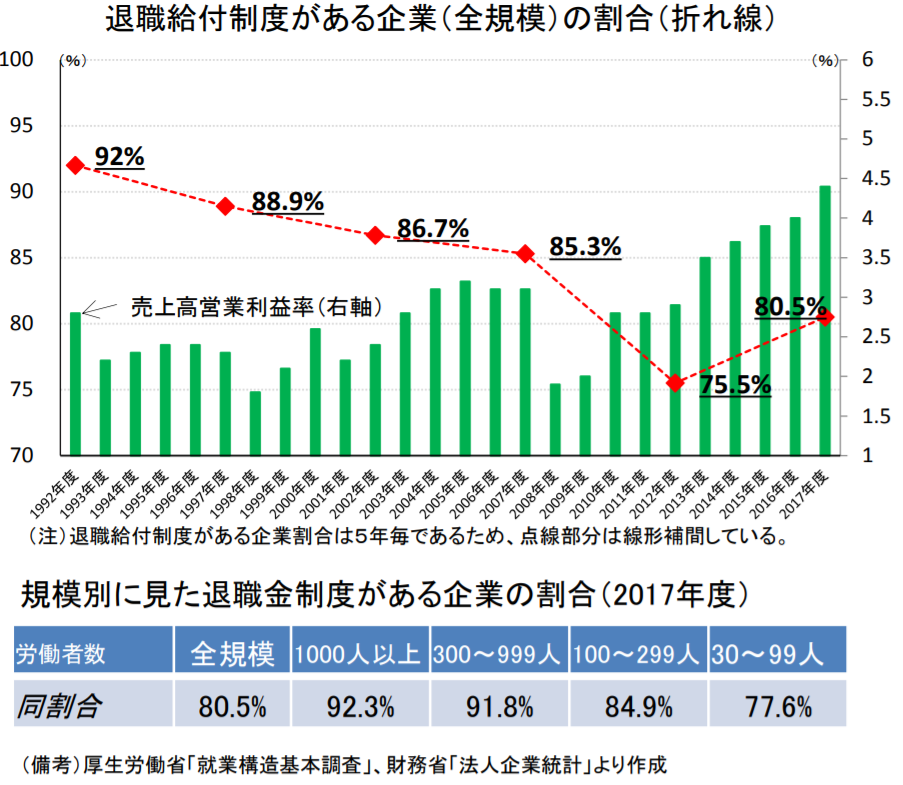

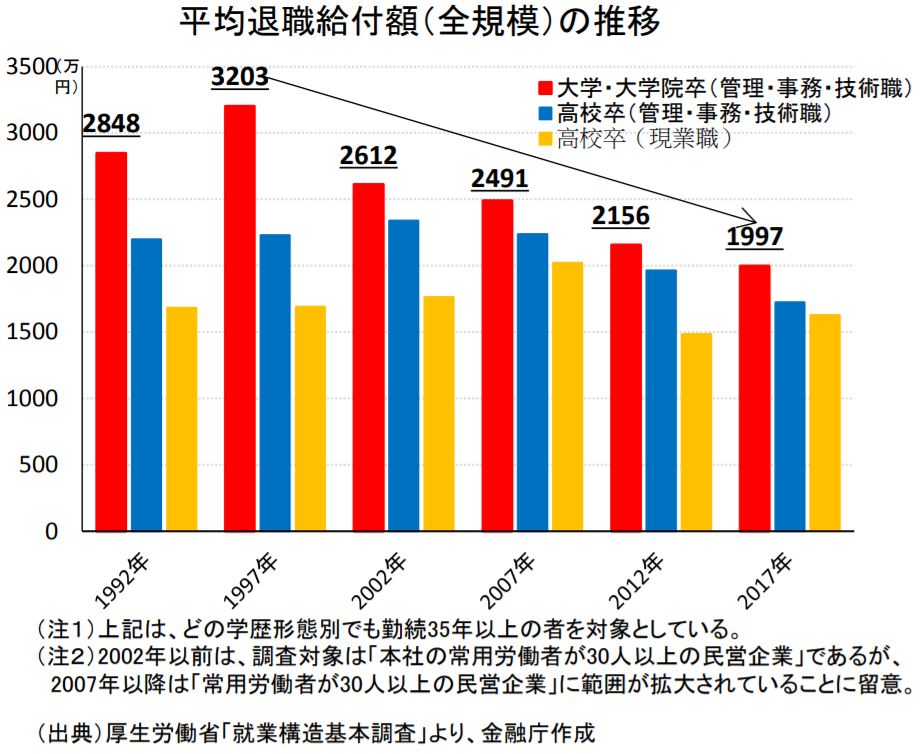

④退職金は老後生活に大きな影響を与える

| 退職金 | 推移 |

|---|---|

| 全容 | 公的年金と退職金給付額は近年減少 |

| 退職金給付制度導入企業 | 徐々に低下。 2018年で約80%程度。 企業規模に比例して小さくなる。 |

| 【2018年】 定年退職者の退職給付額 | 平均1,700 万円~2,000 万円程度 (1997年ピーク時から約3~4割程度減少) |

| 退職金の利用 アンケート調査 | 【退職金利用先が投資】 ・4人に1人が投資。 ・8人に1人は1~3割を投資。 【退職金の給付額を把握した時期】 ・約3割が「退職金を受け取るまで知らなかった」 ・約2割が「定年退職半年以内」 ※2019年2月調査でも同様の傾向 |

- 退職金制度の有無、給付金額は退職後の生活に大きな影響

- 雇用の流動化の広がりで「退職金制度の採用企業数」「退職給付額」の減少傾向が続く

- 退職金の金額の大きさを踏まえると資産運用に回す金額は多額である

- 自身の退職金の見込みや動向については、早い段階からよく確認しておく必要がある。

投資を行う際には、運用方針や資産運用にあたって必要な金融に関する知識を、

事前にある程度は身につけてから臨むことが望ましいと言える。

3.【現状整理】金融資産の保有状況

このセクションでは3点が挙げられています。

- 各層の資産保有状況

- 金融環境に対する意識

- 今後の展望

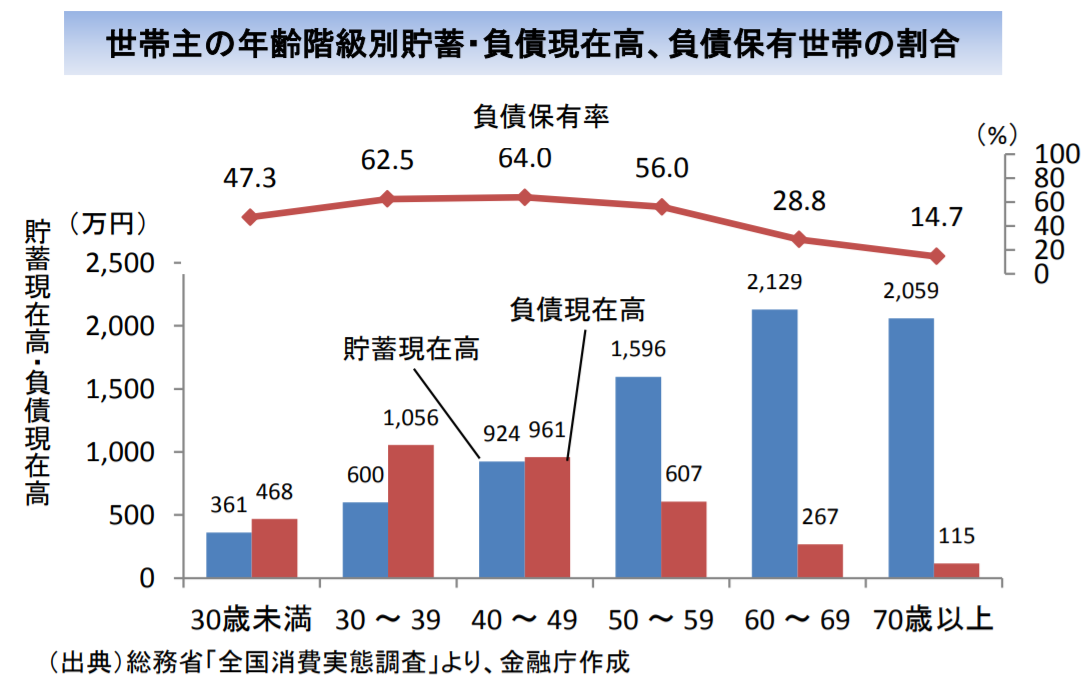

①各層の資産保有状況は高齢者が資産を抱え、若年層が負債を抱えている

各層の資産保有状況

| 金融資産 保有状況 | 統計/傾向 |

|---|---|

| 全体的な 傾向 | 若年層よりもシニア層の方が 金融資産の保有割合が高い。 若年層は住宅ローンなどの 負債を比較的多く抱えている。 |

| 65 歳時点の 金融資産 平均保有 状況 | 夫婦世帯:2,252万円 単身男性:1,552万円 単身女性:1,506万円 |

老後の生活で、年金などの収入で足らない部分は、保有する金融資産から取り崩していくこととなる。

収入と支出の差である不足額「毎月約5万円」が発生する場合

・20年で約1,300 万円

・30年で約2,000 万円

の取崩しが必要になる。

ただし、この支出については、特別な支出(例えば老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないことに留意が必要である。

早い時期から生涯の老後のライフ・マネープランを検討し、

老後の資産取崩しなどの具体的なシミュレーションを

行っていくことが重要であるといえる。

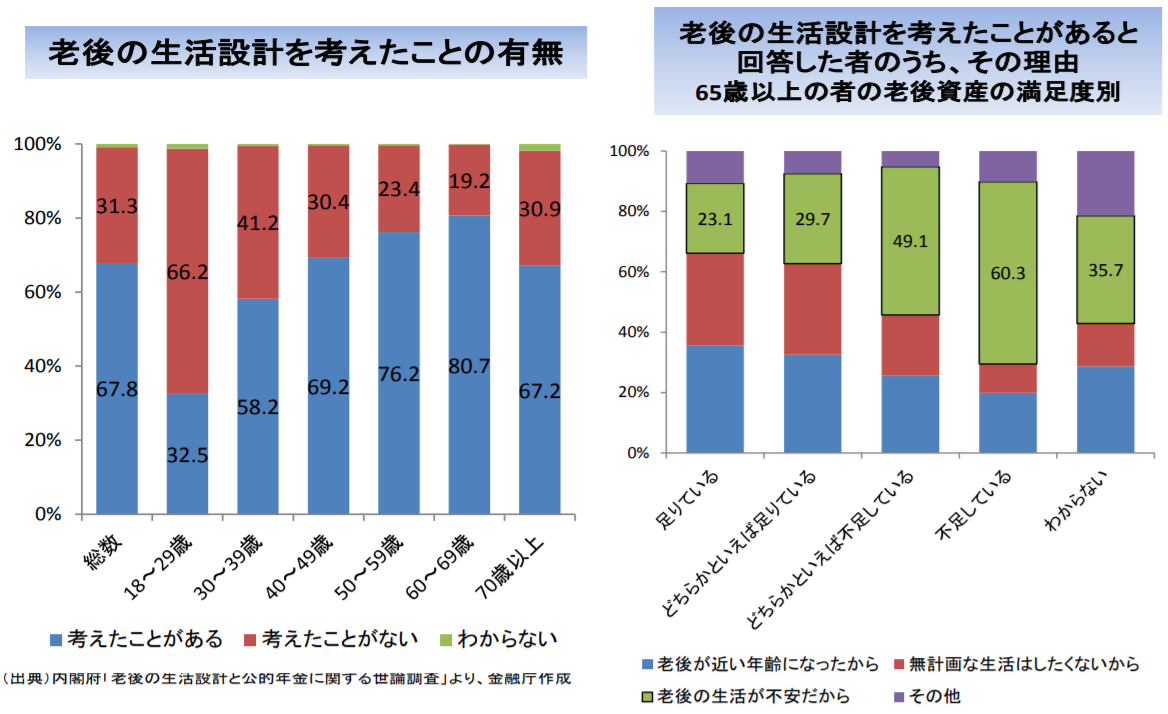

②お金に関する危機意識はあるが、投資しているのはたった2割

| 老後の生活に対する意識 (内閣府が実施した世論調査内容) | 結果 |

|---|---|

| 老後の生活設計を 考えたことがあるか? | 考えたことがある:67.8% 30代以上は50%以上 【理由】 ・老後の生活が不安(「お金」)だから。 ・”自ら想定する金額”と”現在の金融資産額(平均)”との間に 大きく差額が生じているから。 |

| 資産寿命を延ばすために 必要なことは? | ・「現役で働く期間を延ばす」 「生活費の節約」 を挙げる回答が多い ・約3割の者は 「若いうちから少しずつ資産形成に取り組む」 |

| 老後に向け準備したい(した) 公的年金以外の資産 | ・「証券投資(株式や債券、投資信託など)」は2割以下 ・として |

| 投資で資産形成の 必要性を感じても、 投資を行わない理由 | 上位を占めているのが 「まとまった資金がない」 「投資に関する知識がない」 「どのように有価証券を購入したらよいのかわからない」 という回答。 |

- 実際に投資を行っているのは低い水準

- 投資による資産形成の必要性を感じつつも、投資を行わない意識と行動に乖離がある

- 顧客側の問題に加え、金融機関側が顧客のニーズや悩みに寄り添いきれていない状況

資産寿命

「生命寿命」や「健康寿命」と関連して、老後の生活を営んでいくにあたって、これまで形成し てきた資産が尽きるまでの期間のこと。

資産寿命が尽きた後は年金等のフローの収入のみで生活を営んでいくこととなる。

③今後の展望としては「団塊世代が後期高齢」「団塊世代Jr.が引退」がキー

| 年度 | どうなる? |

|---|---|

| 2025年 | ・いわゆる”団塊の世代”が75歳を迎える年。 ・75 歳を超えたあたりから認知症有病率は大きく上昇。 |

| 2030年ごろ | もう一つの人口の塊である”団塊の世代ジュニア”が60歳代となる |

- 75歳越えで特に有症率が上昇する認知能力・判断能力の低下は誰にでも起こりうる

- 団塊世代ジュニアが迎える60歳は資産の取崩し期を迎える

今から準備を始めることが重要(どの世代でも共通)

<団塊世代>

・認知症に備えることは

「認知能力低下しても継続的に金融サービスを受ける」

「家族などを混乱させない」

という意味で非常に重要

<団塊世代ジュニア世代>

・資産の取り崩し期を見据えて、今何ができるか、何をすべきか考える。

・標準的なモデルが空洞化しつつある以上、唯一の正解は存在しない。

・各人の置かれた状況やライフプランによって、取るべき行動は変わる。

・今後のライフプラン・マネープランを、

遠い未来の話ではなく今現在において必要なこと、

「自分ごと」として捉え、考えられるかが重要

・これは早ければ早いほど望ましい。

<金融サービス提供者>

・どれだけ顧客本位で一緒に考えることができるか。

・「自分ごと」として顧客に寄り添って考えることができる金融サービス提供者が

顧客からの信頼を勝ち得ていくと考えられる。

4.【対応の提案(前段)】長期・積立・分散投資の有効性を知ろう

このセクションでは次の点が挙げられています。

- 長期・積立・分散投資による効果

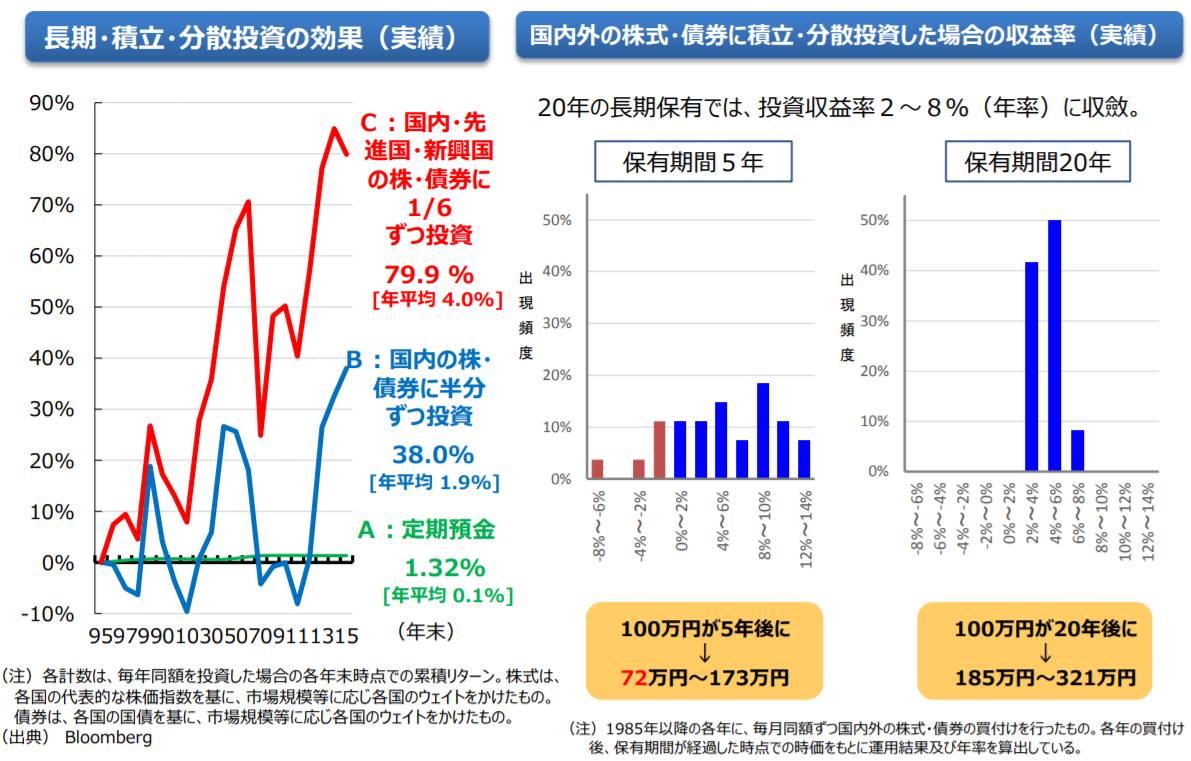

①長期・積立・分散投資による効果

積立が長期 収益がバラつきにくくなる特徴がある。

次の条件例で資産運用すると

| 条件 | 例 |

|---|---|

| 開始 | 1985年から |

| 時間分散 | 毎月同額 |

| 投資先分散 | 国内外の株式・債券 |

| 投資方法 | 積み立て投資 |

結果

| 保有期間 | 結果 |

|---|---|

| 5年 | マイナスリターンも発生する |

| 20年 | プラスリターンに終息。 さらにそのバラつきも小さくなる。 |

少額でも資産運用すると

| 条件概要 | 条件詳細 |

|---|---|

| 期間 | 40年(1976~2016年) |

| 金額 | ¥5,000/月 ※¥60,000年の少額拠出 |

結果

| 拠出 | 利回り ケース | トータル リターン |

|---|---|---|

| 30年拠出(総額180万円) | 2% | 246万円 |

| 30年拠出(総額180万円) | 1% | 209万円 |

- 1976~2016年の40年トータルリターンを比較した場合

毎年定期積金(金利)した場合(13.9%)<日経平均だけに積立投資(53%)<米国NYダウと組み合わせ(212%)<米国NYダウだけ(371%)

のリターンだった。

- これは過去の実績に基づくもの

- 将来においても同様の結果になるとは限らない

- 想定外の損失が発生するリスクも存在する

- 利回りの減少に影響を与える要因(市況以外)である

「信託報酬等の恒常的な手数料」

「手数料の高低」

が長期投資において大きく影響を与える

長期・積立・分散投資による効果は

リスクをコントロールし一定のリターンをもたらしやすいため、

多くの人にとって好ましい資産形成のやり方

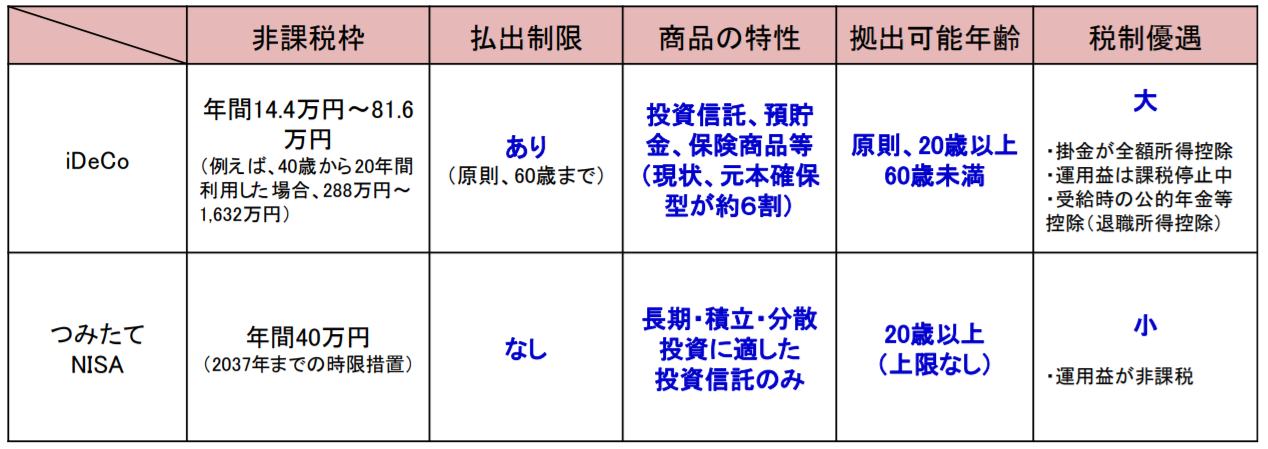

5.【対応の提案】つみたてNISA・iDeCo・一般NISAの活用と制度の改正

iDeCoやつみたてNISAを利用した長期積立・分散投資の有効性が書かれています。

それぞれの制度説明はつぎのとおり。

積み立てNISA

制度概要

- 年間40 万円までの積立投資について運用益が非課税(2037 年までの時限措置)

- 手数料等が安い公募株式投資信託商品などに限定

利用条件

- 20 歳以上の国内居住者であれば誰でも利用可能

- いつでも引き出し可能

iDeCo

制度概要

- 掛金の上限は年間14.4万円~81.6 万円

- 運用益は課税停止中

- 掛金も全額所得控除

- 年金受給時も一定の税優遇

- 商品は各金融機関等により異なる

- 国内外の株式・債券や投資信託など幅広く取り扱う。

利用条件

- 加入可能年齢は20 歳から60 歳まで

- 60 歳になるまで中途引き出しは原則不可

一般NISA

制度概要

- 保有期間5年間と短い

- 制度開始からの5年間で口座数が1,100 万口座超え

- 退職金の受け皿としての機能も期待

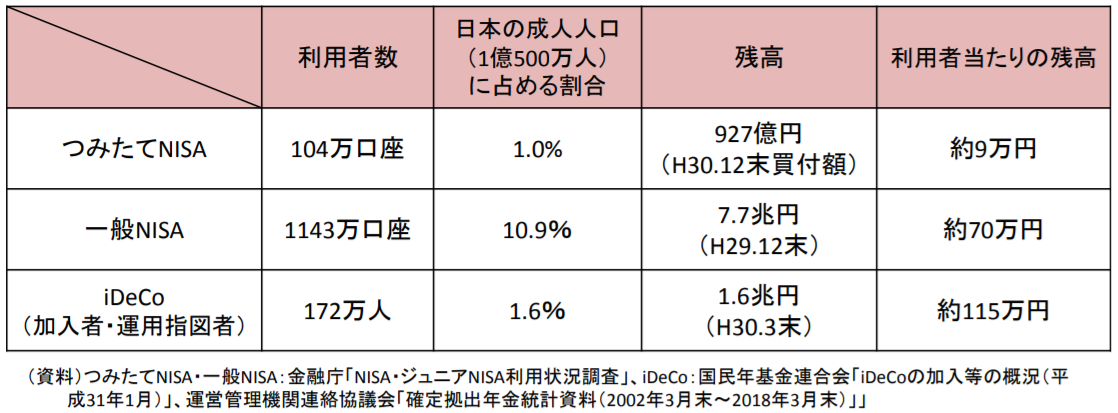

「つみたてNISA」「iDeCo」利用者が増加。ただし国民の一部。

・未だ十分に制度の存在を知らない層

・知っていたとしてもその意義を十分理解していない層も多い

つみたてNISA

- 時限を撤廃(恒久的な措置)

- 非課税保有期間無期限

- ライフプランに沿って拠出額を柔軟に変更させることができるようにする

- スイッチングを条件次第で可能とすること、

- 配偶者死亡時においてNISAの非課税枠を引き継げるようにする

iDeCo

- 拠出可能年齢の上限を引き上げ

- 利便性向上や働き方の多様化等への対応

- 更なる税優遇

- 拠出限度額のあり方

↑ 全部やってくれ!!!!と思うものばかりですね。

NISA/iDeCoを併用することで

- 予想外の支出への備え(住宅購入、病気、事故、失業)

- 老後に向けた資産形成

が可能

以上が、金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の内容です。

続けて「【付属文書1(国民各々の対応)】高齢社会における資産の形成・管理での心構え」についてもまとめていきます。

【付属文書1(国民各々の対応)】高齢社会における資産の形成・管理での心構え まとめ

「【付属文書1(国民各々の対応)】高齢社会における資産の形成・管理での心構え」

では長寿化が進行する中、資産寿命を延ばす観点から、

- 個々人が各ライフステージ別にどういったことに留意すべきか

- どういった対応を行うべきか

がまとめられています。

(1)現役期

①概略

長寿化に対応し、長期・積立・分散投資など、少額からでも資産形成の行動を起こす時期

②対応

対応方法は次の4つです。

- 1)早い時期からの資産形成の有効性を認識する

- 2)少額からであっても安定的に資産形成を行う

- 3)自らにふさわしいライフプラン・マネープランを検討する

- 4)長期的に取引できる金融サービス提供者を選ぶ

それぞれのポイントは次のとおり。

1)早い時期からの資産形成の有効性を認識する

2)少額からであっても安定的に資産形成を行う

3)自らにふさわしいライフプラン・マネープランを検討する

4)長期的に取引できる金融サービス提供者を選ぶ

(2)リタイヤ期前後

①概略

リタイヤ期以降の人生も長期化していることに対応し、金融資産の目減りの防止や計画的な資産の取崩しに向けて行動する時期

②対応

- 1)退職金がある場合、それを踏まえたマネープラン等を再検討する

- 2)収支の改善策を実行する

- 3)中長期的な資産運用の継続と計画的な取崩しを実行する

1)退職金がある場合、それを踏まえたマネープラン等を再検討する

- 退職金の金額や形式(一時金や年金)等を退職前の早期に確認する。

- 公的年金等を始めとする定期的な収入や支出、その時点での資産や負債などを「見える化」

- 老後の生活に十分な資金状況であるかを確認

2)収支の改善策を実行する

- 自らの老後にとって十分な金融資産がない場合

| 収支改善策 | 注意事項 |

|---|---|

| 就労継続 | ・所得を確保できるので資産寿命を延ばせる ・就労延長や再雇用における給与は下がる |

| 支出の見直し | ・収入や保有資産に見合った支出の検討 ・老後の支出は、現役時の収入が高かった時の支出に引きずられがち ・資産寿命を延ばすという観点で、支出が適正なものかをよく吟味 |

- 就労延長や支出の見直しを行ってもなお収支および資産が十分でないとなったとき

| 収支改善策 | 実行例 |

|---|---|

| 自宅等の不動産がある場合 | 売却して金銭化するなどの住宅資産の活用 |

| 住居費や生活費 | 相対的に安い地方への移住も選択肢 |

3)中長期的な資産運用の継続と計画的な取崩しを実行する

| 前提 | 対応内容 |

|---|---|

| リタイヤ後もまだ 20~30 年の人生が続く | 中長期的な資産運用(長期・積立・分散投資等)の継続・実行 |

| 長期・積立・分散投資を 現役期より行っている場合 | それを続けられるうちは続ける |

| 長期・積立・分散投資を 現役期より行っていない場合 | リタイヤ期前後から長期・積立・分散投資を始めても遅くない ・自身の資産や収入、ライフプランをよく吟味 ・自身の投資経験を踏まえ、投資リスクにどの程度耐えうるのか検討 ・自身のみでは難しい場合には、第三者としての立場から アドバイスできる信頼できるアドバイザー等に相談 |

| その後の計画的な取崩しの実行 | |

| 退職金等の資産を運用する場合 | ・当座の生活資金 ・十分な予備資金等 を余裕をもって控除した上で、 当面の使途がない資金について運用を検討 |

| 退職金等の資産運用に 失敗した場合 | ・就労や更なる投資により補填しようとしても、 加齢とともに心身は衰え、残された期間は自ずと短くなる。 ・この現実を踏まえると、取れる投資リスクは 加齢とともに小さくなっていく ・この時期においても、リスクを抑えた 長期・積立・分散投資を基本とすること |

(3)高齢期

①概略

資産の計画的な取崩しを実行するとともに、認知・判断能力の低下や喪失に備えて行動する時期

②対応

- 1)心身の衰えを見据えてマネープランを見直す

- 2)認知・判断能力の低下・喪失に備える

1)心身の衰えを見据えてマネープランを見直す

- 医療や介護の費用が当初想定していたよりも大きな金額であった場合

→資産の取崩しにも影響を与える - 老人ホームなどへ入居が必要となった場合

大きな費用が発生しうる - 自身の心身の衰えを見据えたマネープランの検討が改めて必要

2)認知・判断能力の低下・喪失に備える

| 認知症について | 認識すべきこと | 対応方法 |

|---|---|---|

| 認知・判断能力の低下・喪失に関する認識 | 誰にでも起こりうる 本人も周囲も気付きにくい。 本人/周囲も含めて認識。 | |

| 認知症には記憶障害と判断力に障害に伴う 金融面での備え | ・計画や段取りが立てられなくなる ・将来の備えを使ってしまうなど、 資産寿命を短縮させる恐れがある。 | 【本人が実施】 ・使い過ぎ防止のための手段を講じる ・取引関係のシンプル化 ・金融面の自身の情報を整理 ・適切な限度額の設定 【家族や周囲が実施】 ・金融資産の 運用・取崩し、財産の使用目的、 遺産相続方針等を決めておく。 ・財産目録、通帳等の保管、 金融資産の管理方針等を、 信頼できる者と共有する。 |

現役期、リタイア期、高齢期 総括

下図の支出に備えていきましょう、と書かれています。

現役期

・仕事や家庭など、何かと忙しい時期

・老後の資産を考えなければいけないことは、本人にとってあるいはわずらわしい

・現役期から老後を意識して準備を行うことが重要であることは事実

・老後の資産を不安に思い、資産を溜めがち

・過度な不安は投資や消費の抑制につながり結果的にマクロ的な経済活動の低下という合成の誤謬陥る恐れもある。

対応

・自らの現在及び今後の資産や収入・支出を把握かつ見通しを立て(「見える化」)

・安定的な資産形成を行う

・ライフプラン・マネープランを立てる

リタイア期

・定年延長の影響もあり、多くの高齢者がいまだ現役で働き、活躍し続けている。

・健康であり続けることが重要

・同時に、寿命が延び活動し続けるということはそれだけお金がかかる

・現役期から十分な余裕を持って準備をしておくことが望ましい

対応

・長寿化を踏まえると、リタイヤ期前後からでも行動を起こすことは遅すぎることはない。

高齢期

・人生の晩年を迎えるとともに心身の衰えが現れ始める時期

・本人にとって必ずしも望ましい生活を送ることが難しい場合もある

・健康であり続けること

・誰にでも起こりうるといえる認知・判断能力の低下・喪失に備えた対応を取ること

対応

・認知・判断能力の低下・喪失後も、金融サービスを引き続き受けるために、事前の備え、具体的には本人意思を予め明確に示しておくことが重要であると言える。

以上で「【付属文書1(国民各々の対応)】高齢社会における資産の形成・管理での心構え」は終了です。

「【付属文書2(サービス提供側)】高齢社会における金融サービスのあり方」もあってまとめていますが、要望があれば追加します。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」所感

漠然としていた将来への不安を明文化してくれていると感じました。

まさにそのとおり!

と思う部分ばかり。

対応策として提案されている

長期・積立・分散投資

については実行されている方も多いでしょう。

ただ、

認知症への備え

に対しては、現役期で実行されている方は少ないのではないでしょうか?

正直、ストレスか、最近短期記憶が怪しくて、何をやるにしてもステータスを全てドキュメントに起こして仕事している状態にいながら、この認知症についてはあまり意識していませんでした。

若年性アルツハイマー

これに対する危機感を何となく意識し始めたところだったので、

認知症への備えを進めていきたいと考えています。