投資初心者へ、”投資のキッカケ”としておススメされるPayPay証券。本当におススメなのでしょうか?

PayPay証券を考えているけど、どんなデメリットがある?

1,000円で積立できると聞いたけど、注意点は?

こんなギモンにお答えします。

PayPay証券を検討中の方は

という方が多いのではないでしょうか。

本記事では、PayPay証券の口座を開設する前に必ず確認して欲しいデメリット・メリットについて解説します。

ぬくぬくは、長期・積立・分散の観点から、PayPay証券の口座開設を見送りましたよー

5分くらいで、PayPay証券が、あなたにとって本当に必要な証券口座か確認できますので、ご一読いただけますと幸いです。

PayPay証券のデメリット12点

PayPay証券のデメリットは、次の12点です。

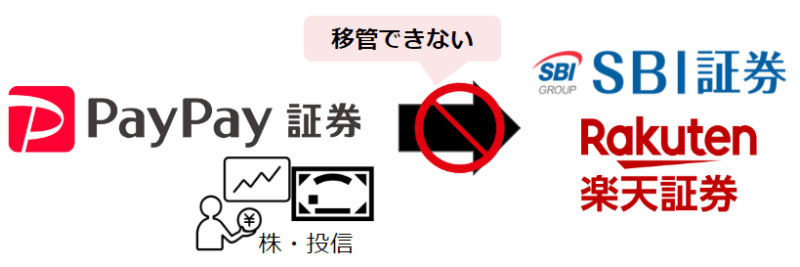

デメリット①:他社へ移管できない!

PayPay証券のデメリット1つ目は、PayPay証券で購入した株やETF、投資信託などを、他の証券会社へ移管できないことです。

一度購入してしまったら、売却して銀行口座に振り込むしか逃げ道がありません。

10年、20年と、サービスが継続すれば良いですが、そんな保証はありません。

したがって、私のように、長期投資で、元本割れリスクを減らしたい人には向きません。

ぬくぬくがPayPay証券をおススメできない最大の理由です。

デメリット②:投資信託の銘柄が8つだけ

| 商品名 | 投資先 | 信託報酬 | ノーロード (購入時手数料) | 信託財産留保額 (保有手数料) |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 先進国株:88.9% 新興国株:11.1% | 0.1144% | ○ (無し) | ○ (無し) |

| eMAXIS Slim 米国株式 (S&P500) | 先進国株 | 0.968% | ○ (無し) | ○ (無し) |

| eMAXIS Slim 先進国株式 | 先進国株 | 0.1023% | ○ (無し) | ○ (無し) |

| One グローバルバランス | 国内債券:33.35% 外国債券:25.14% 外国株式:14.34% 国内株式:14.60 | 1.133% | × (3.3%) | ○ (無し) |

| グローバルESGハイクオリティ 成長株式ファンド(為替ヘッジなし) 愛称:未来の世界(ESG) | 外国株式:95.6% 国内株式:2.7% | 1.848% | × (3.3%) | × (0.3%) |

| ファンドスミス・グローバル ・エクイティ・ファンド | 1.8335% | × (3.3%) | ○ (無し) | |

| バンクローン・ファンド (ヘッジなし/年1回決算型) | 1.778% | × (3.3%) | ○ (無し) | |

| バンクローン・ファンド (ヘッジあり/年1回決算型) | 1.778% | × (3.3%) | ○ (無し) |

PayPay証券のデメリット2つ目は、投資信託の取り扱い銘柄が8つしかないことです。

しかも、信託報酬(保有しているとかかる手数料)が、1%を超える銘柄が多い。

一般に、優良投信と呼ばれる低コストの投資信託「eMAXIS Slim」シリーズを選択しましょう!

PayPay証券で投資信託の購入は「eMAXIS Slim」がおススメ!

デメリット③:PayPayカード積立サービスが無い

PayPay証券のデメリット3つ目は、PayPayカードによる積立サービスが無いことです。

「楽天経済圏」や「SBI+三井住友経済圏」では、クレカ積立によるポイント還元サービスがありますが、「PayPay経済圏」にはありません。

対応される時間の問題でしょう。

しかし、購入できる投資信託はたった8種類しかないので、有用性はありません。

オリジナリティを出すなら、せっかく金額指定で単元未満株を買えるので、日本株や米国株をクレカ積立できたら利用者が増えるかもしれませんね。

参考リンクPayPayカードを徹底解説!

デメリット④:日本株の取り扱い銘柄が少ない

| 比較 | PayPay証券 | SBI証券 |

|---|---|---|

| 日本株 取り扱い数 | 163銘柄 | 4,188銘柄 |

| 国内ETF 取り扱い数 | 以下4銘柄 ①日経平均ダブルインバースETF ②日経平均レバレッジETF ③日経平均インバースETF ④日経225連動型上場投資信託 | 61銘柄 |

PayPay証券のデメリット4つ目は、日本株の取り扱い銘柄が少ないことです。

参考までに、SBI証券と比較してみると、ほぼ1/20の163銘柄しかありません。

超有名な日本株だけ購入したい人には問題ないでしょう。

参考リンクPayPay証券公式「取扱銘柄(2022.11/8現在)」より

デメリット⑤:米国株・ETFの取り扱い銘柄が少ない

| 比較 | PayPay証券 | SBI証券 |

|---|---|---|

| 米国株 取り扱い数 | 149銘柄 | 5,553銘柄 |

| 米国ETF 取り扱い数 | 27銘柄 | 342銘柄 |

PayPay証券のデメリット5つ目は、米国株の取り扱い銘柄が少ないことです。

参考までに、SBI証券と比較してみると、ほぼ1/30の149銘柄しかありません。

日本人も知っているような、超有名な米国株だけ購入したい人には問題ないでしょう。

参考リンクPayPay証券公式「取扱銘柄(2022.11/8現在)」より

デメリット⑥:人気銘柄は在庫不足が発生する

PayPay証券のデメリット6つ目は、買いたいタイミングで買えない可能性があることです。

具体的には、市場が閉まっている時間は、PayPay証券保有株式の購入(相対取引)となるため、保有を超える売買が行われると「在庫不足」となります。

「日本時間 23:30 ~ 6:00 (夏時間:22:30 ~ 5:00)」なら、在庫切れは無いようです。

デメリット⑦:手数料が他のネット証券より高い

PayPay証券のデメリット7つ目は、手数料が他のネット証券より高いことです。

具体的にPayPay証券の手数料を確認してみましょう。

口座管理手数料

無料

入金手数料

PayPay証券入金用口座(みずほ銀行)への入金は、振込元金融機関の振込手数料がかかります。

「おいたまま買付」サービスによる入金の場合は、以下の表のとおりです。

| 入金額 | 手数料 |

|---|---|

| 2万円以上 | 無料 |

| 2万円未満 | 税込み110円(1回あたり)※積立名単位 ※現在はキャンペーンで無料 |

SBI証券では「ハイブリッド預金によるスイープ(自動入金)」、楽天証券では「マネーブリッジ(楽天銀行から自動入金)」する機能が、無料で提供されています。

出金手数料

| 出金額 | みずほ銀行宛て出金手数料 | 他行宛て出金手数料 |

|---|---|---|

| 3万円未満 | 110円 | 275円 |

| 3万円以上 | 220円 | 385円 |

SBI証券では「ハイブリッド預金によるスイープ(自動出勤)」、楽天証券では「マネーブリッジ(楽天銀行から自動出勤)」する機能が、無料で提供されています。

売買手数料

| 株 | 売買手数料 |

|---|---|

| 日本株 | 0.5% 時間外「9:00~11:30、12:30~15:00」以外は1.0% |

| 米国株 | 0.5% 時間外23:30~6:00(夏:22:30~5:00)は0.7% |

SBI証券では「アクティブプラン」、楽天証券では「一日定額」という取引プランを選択すれば、100万円までの取り引きであれば手数料が無料です。

比較すると以下の表のとおりです。

| 購入 | PayPay証券 | SBI証券 (アクティブ) | 楽天証券 (一日定額) |

|---|---|---|---|

| 1,000円 | 5円 | 0円 | 0円 |

| 1万円 | 50円 | 0円 | 0円 |

| 5万円 | 250円 | 0円 | 0円 |

| 10万円 | 500円 | 0円 | 0円 |

| 20万円 | 1,000円 | 0円 | 0円 |

| 50万円 | 2,500円 | 0円 | 0円 |

| 100万円 | 5,000円 | 0円 | 0円 |

為替

| PayPay証券 | SBI証券・楽天証券 | マネックス証券 | |

|---|---|---|---|

| 取引手数料 | 0.5% 時間外23:30~6:00(夏:22:30~5:00)は0.7% | 0.495% | 0.495% |

| 為替スプレッド | 片道35銭 | 片道25銭 | 片道0銭 |

米国株を購入するとき、円からドルに交換しますが、PayPay証券だと取引手数料が0.5%で、円からドルに交換する手数料が35銭かかります。

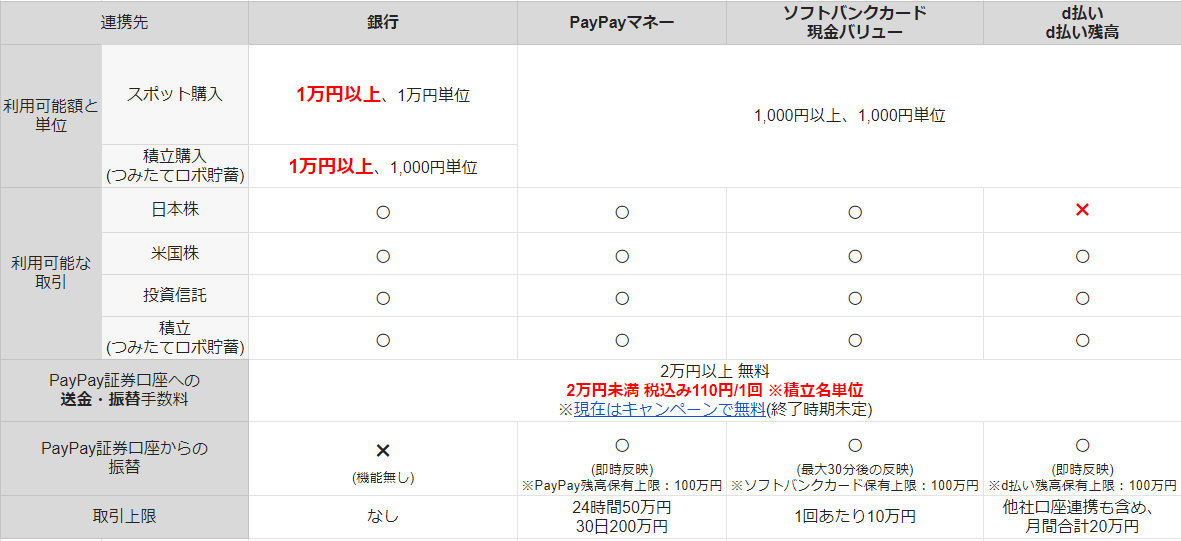

デメリット⑧:入金方法が「おいたまま買付(銀行連携)」だと1,000円積立できない

PayPay証券のデメリット8つ目は、「おいたまま買付」で銀行連携を選択すると、1,000円積立ができないことです。

PayPay証券には、次の5つの入金方法があります。

- 銀行振込

- おいたまま買付(指定銀行連携)

- おいたまま買付(PayPayマネー連携)

- おいたまま買付(ソフトバンクカード残高連携)

- おいたまま買付(d払い残高連携)

しかし、PayPay銀行やゆうちょ銀行などの銀行と連携する「おいたまま買付(指定銀行連携)」を選択してしまうと、最低入金額が10,000円であるため、日本株や米国株の1,000円積立ができません。

1,000円積立をしたい場合、都度入金する銀行振込などの方法で入金しましょう。

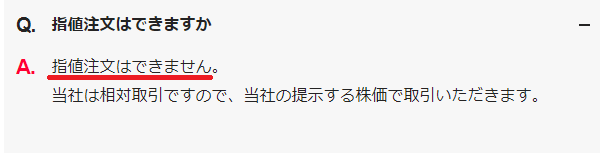

デメリット⑨:指値で売買できない

PayPay証券のデメリット9つ目は、指値(自分が指定した価格で買ったり、売ったりする方法)で売買できないことです。

例えば、暴落が来て、「今日いますぐ、○○円になったら売りたい!」という指示が出せず、売買指示を出した翌日に約定し、損失が発生する恐れがあります。

デメリット⑩:NISA・iDeCoに非対応

PayPay証券のデメリット10点目は、NISAもiDeCoも取り扱いが無いことです。

- NISAはPayPay銀行での取り扱い

- iDeCoは取り扱い無し

なので、非課税で投資したい人は、他の証券会社を選択しましょう。

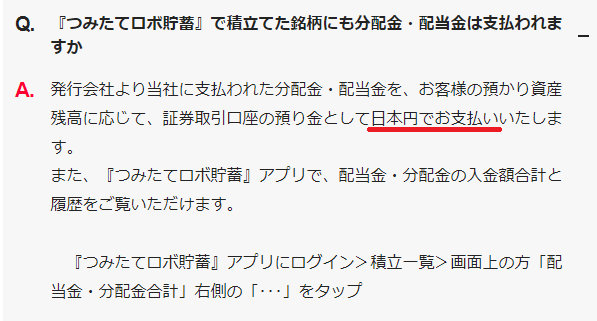

デメリット⑪:配当金・分配金は円での受け取りになる

PayPay証券のデメリット11点目は、日本・米国株や、米国ETFの配当金や分配金が円での受け取りになることです。

特に、米国株・米国ETFをお考えで、現在のように円安の場合、配当金・分配金がドルから円に変わって入金されるため、有利ではありますが、ずっとこの円安が続くかはわかりません。

私のように、一定額の基軸通貨であるドルを保有しておきたい人は、他の証券会社を選択しましょう。

デメリット⑫:1株からIPOに参加できるけど取り扱い実績はたった1社

PayPay証券のデメリット12点目は、IPOの実績が少ないことです。

PayPay証券では、IPOで、1株から購入できる素晴らしいサービスを展開しています。

ただし、2022年9月現在、PayPay証券によるIPO取扱いは、2018年の「ソフトバンク株式会社」の1社みです。

素晴らしいサービスなのですが、あまり期待できません。

参考リンクPayPay証券公式「誰でもIPO!アプリ」より

PayPay証券のメリット4つ

PayPay証券のメリットは次の4つです。

メリット①:1,000円単位で有名銘柄に投資ができる

PayPay証券のロボ貯蓄をはじめてみました。明日から毎週積立開始。米株が1000円から買えるのたしかに魅力的✨🐱ビヨンドミートは社会の変化とともに評価上がっていくと思うので期待☺️ pic.twitter.com/ewboZZlJK1

— えち@投資初心者|筋トレ (@herom111) August 23, 2022

PayPay証券のメリット1つ目は、1,000円単位で有名銘柄に投資できることです。

メリット②:米国株・ETFを金額指定&円建て(ドルコスト平均法)で積み立て投資できる

いろいろあってやっとこさpaypay証券始めましたー!

— ぐらふぃ@投資頑張りたい (@grafi_0000) August 30, 2022

購入したのはこんな感じです。これから無理しないようにこつこつやっていきます。#paypay証券 pic.twitter.com/rJ7324xL6N

PayPay証券のメリット2つ目は、米国株・米国ETFを、単元未満株(1株未満)で積立投資できることです。

SBI証券や楽天証券の米国株・米国ETFでは、1株からしか購入できません。

しかし、PayPay証券であれば、1,000円から1株未満(0.001株など)の単位で購入できます。

PayPay証券の最大のメリットと言えるでしょう!

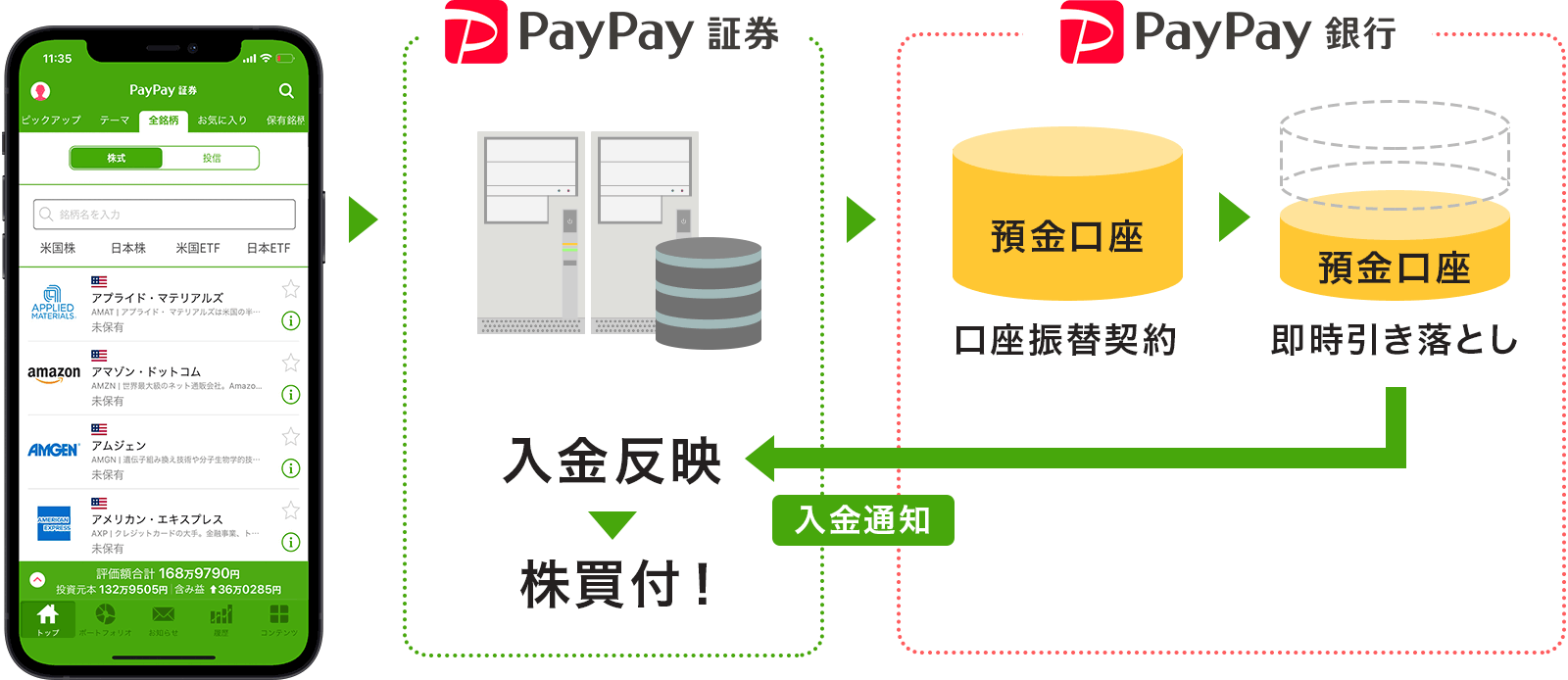

メリット③:「おいたまま買付」で入金の手間が無い

PayPay証券のメリット3つ目は、「おいたまま買付」サービスを利用すれば入金の手間を省けることです。

おいたまま買付は、指定銀行やPayPayマネーなどと連携すれば、PayPay証券へ入金することなく、株などを購入できます。

ただし、1,000円積立したいなら、「PayPayマネー連携」「d払い残高連携」「ソフトバンクカードの現金バリュー連携」のいずれかを選択して「おいたまま買付」するしかありません。(銀行連携では1万円以上が最低価格)

メリット④:アプリが使いやすい

テスラ

— コンビニ副店長@底辺職×NFTに挑戦中! (@conbinioyaji) July 1, 2022

Amazon

Apple

JR東海

PayPay証券のポートフォリオ。

こちらは、本当に余剰資金。

1000円から体験できます。#PayPay証券 pic.twitter.com/q1AY3flVMf

PayPay証券のメリット4つ目は、アプリが使いやすいことです。

売買も3タップだけでできますし、ポートフォリオの確認なども簡単にできるようになっています。

PayPay証券をおススメできない人

PayPay証券をおススメできない人は、次の3パターンに該当する人です。

おススメしない人①:個別株に興味がない人

PayPay証券は、投資信託の取り扱いが2つしかないことから、日本株や米国株・米国ETFがメインの証券会社です。

したがって、私のように投資信託で長期・分散・積立投資しており、個別株に興味がない人は不要な証券口座です。

おススメしない人②:手数料を節約したい人

PayPay証券より、SBI証券や楽天証券、マネックス証券の方が手数料が安いです。

あなたが、私のように”投資におけるコスト(手数料)は悪”とお考えであれば、PayPay証券はおススメしません。

おススメしない人③:今後、他社へ移管する可能性も想定している人

私が個人的におススメしない最大の理由で、「PayPay証券の資産は、他の証券会社へ移管できない」ため、10年後・20年後も投資を続けていく予定の人にはおススメできません。

10年後・20年後もPayPay証券が存続しているとは限りません。

もちろん、SBI証券や楽天証券も同様ですが、両社とも資産の移管は可能です。

長期・分散・積立投資を続けていき、老後資金として4%ルールで出口戦略を立てている人は、PayPay証券をおススメできません。

PayPay証券をおススメできる人

PayPay証券をおススメできる人は、次の4条件を満たす人です。

おススメする人①:1,000円単位で米国株・ETFを積立したい人

PayPay証券の最大のメリットである「1,000円から日本・米国株や、国内・米国ETFへ積立投資できる」点を活用して、ドルコスト平均法で積立したいなら、PayPay証券はおススメ!

SBI証券や楽天証券には、1株未満の単位で購入できるサービスがありません。

おススメする人②:投資資金の振込を自動化できる人

PayPay証券の「おいたまま買付」では1,000円積立投資できません。

したがって、買付に必要な金額を

- 銀行振込

- PayPayマネー

- d払い残高

- ソフトバンクカード現金バリュー

のいずれかで準備が必要です。

わざわざ買付のたびに振り込んだり、チャージしたりは面倒ですので、住信SBIネット銀行の定額自動振り込みサービスなどを利用して、投資資金をPayPay証券口座への振込を自動化しておきましょう。

参考リンク住信SBIネット銀行を徹底解説!

おススメする人③:手数料を気にしない人

PayPay証券は、他のネット証券よりも手数料が高いです。

しかし、米国株・米国ETFの1,000円積立に魅力を感じる人にとっては、些細なことでしょう。

おススメする人④:積み上げた資産を他社へ移管して一括管理する予定が無い人

PayPay証券は、株やETF、投資信託など、一切の資産を他の証券会社へ移管(お引越し)できません。

したがって、いざPayPay証券を解約したいとなった場合、積み立てた資産を売却して、現金にしてからお引越ししましょう。

PayPay証券の口座開設の流れ

- ステップ①スマホからPayPay証券公式サイトへ

PayPay証券公式サイトへアクセスして「口座開設」をタップ

- ステップ②メールアドレスを入力

- ステップ③必要事項を入力

- 氏名

- 住所

- 投資経験

- 金融資産

などを入力します。

- ステップ④本人確認書類を提出

スマホでマイナンバーカードなどの本人確認書類を撮影して提出します。

- ステップ⑤2~3週間後に口座開設完了

「口座開設完了のご案内」が届きますので、取引開始となります。

さいごに:PayPay証券は投資への入り口として少額で利用しましょう

PayPay証券のメリット・デメリットについて解説してきました。

PayPay証券は、投資とはどういうもの?を知るために、好きな企業や、普段利用しているサービスを運営・開発している企業など数社をピックアップして、1,000円レベルの積立投資するのに利用しましょう。

なぜなら、10年後・20年後も、証券会社が存続するとは限りません。

また、今後、より良い証券会社が登場し、新証券会社で一元管理したい!と思う日が来るかもしれません。

したがって、老後資金のために資産形成するなら、他社へ移管できる他の証券会社を選択しましょう。

ぬくぬく個人の推し証券会社はSBI証券です。

そのSBI証券でも、10年後、20年後も存続し続けるかは分かりません。

しかし、推し証券「SBI証券」や、ネット証券としては定番の「楽天証券」「オリックス証券」「松井証券」は、他の証券会社へ株や投資信託などの金融資産を移管できるようになっています。

最悪、証券会社を乗り換えて、今持っている金融資産をお引越しできる、という安心感は、老後を見据えた長期投資に必須だと考えます。

PayPay証券を利用するなら、積み立てた株やETFを売却するタイミングを考慮して開設しましょうね。

もしくは、PayPay証券が移管に対応されるのを期待して待ちましょう。

おススメのネット証券はコチラ

以上、ご参考になれば幸いです。