ドラマ「大恋愛」で戸田恵梨香演じる北澤尚(きたざわ なお)は記憶にありますでしょうか?

徐々に夫のことを忘れていき、ついに見当識障害が強くなり、感情が表に出なくなっていく、あの姿が若年性認知症のアルツハイマー型認知症の姿ですが、ドラマということもあって、むしろ綺麗でしょう。現実はもっと厳しいものです。

そんな他人事で見ていた若年性認知症ではありましたが、増加の一途をたどる認知症患者の増加の話を、件の老後2000万円問題金融庁レポートで目にして、改めて危機感を覚えたところです。

ここでは、次の内容についてお伝えしていきます。

本記事で少しでも若年性認知症について知っていただき、対応のご参考になれば幸いです。

若年性認知症とは?

若年性認知症とは、認知症を65歳未満で発症した場合「若年性認知症」といいます。

認知症は時期に応じて

・若年期認知症:18歳~39歳

・初老期認知症:40歳~64歳 → 若年性認知症

・老年期認知症:65歳以上

とで分かれていますが、大別して「認知症」「若年性認知症」として言い分けられています。

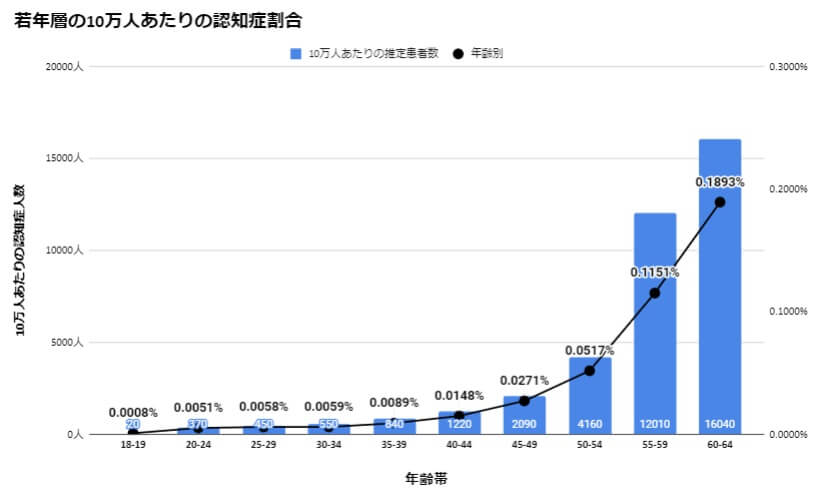

若年性認知症は、厚生労働省の調査によると38000人いて、50歳以上で84%を占めています。

50歳を超えると一気に認知症発症率が上層するのがわかると思います。50歳になったら何かしらの対応が必要になってきます。

詳しい認知症の症状や分類については⇩の記事で書いています。

認知症と若年性認知症の違い

認知症と若年性認知症に症状などの違いはありません。

65歳以上で認知症となれば「認知症」ですし、65歳未満で認知症となれば「若年性認知症」となります。

65歳以上の認知症と、65歳未満の若年性認知症での違いは大きく2点です。

- 原因となる疾患の割合が異なります

- 65歳未満ということで概ね働いて家族や家計を支えているため、そういった意味で高齢者による認知症とは影響が異なります

①若年性認知症の原因となる疾患

認知症と若年性認知症の違い1つ目が「原因となる疾患」です。

若年性認知症と高齢者の認知症発生割合を比較してみると次のとおりとなります。

若年性認知症の発症原因割合

若年性認知症の場合、「血管性認知症」が4割、「アルツハイマー型認知症」が2.5割です。

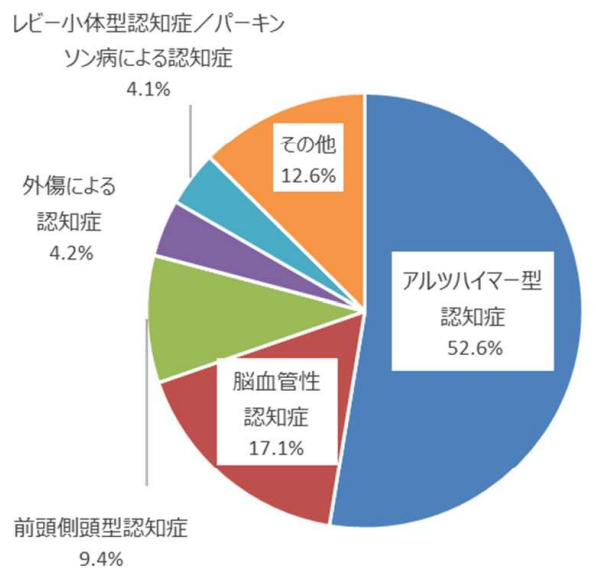

【2020.8/11追記】しかし、最新の「日本医療研究開発機構(AMED)認知症研究開発事業」によって実施した若年性認知症の調査では、次の画像のとおり、若年性認知症でもアルツハイマー型認知症が台頭してきています。

参考:高齢者認知症の発症原因割合

の原因割合.jpg)

一方、高齢者の認知症では「アルツハイマー型認知症」が7割弱を占めます。

若年性認知症では、仕事や家庭のストレス、不摂生などで脳卒中など脳血管疾患をきっかけに発生する「血管性認知症」が多い点が、高齢者認知症と異なります。

②若年性認知症による家族や家計への影響

認知症と若年性認知症の違い2つ目が「家族や家計への影響」です。

具体的には次のような事例です。

- 仕事への影響や、失職に伴って、家のローンやそもそもの生活費の経済負担

- 家族介護の心理負担、場合によっては配偶者や親の介護も重なる

- 子供の教育・就活・結婚などの人生設計に影響する

若年性認知症は65歳以下ということで、働き盛りであることが多いです。また、家庭でも親の介護が始まったり、子供の教育や終活など人生に影響のあるイベントが多々ある時期です。

若年性認知症の特徴

若年性認知症には特徴があります。具体的には次のとおり。

- 発症年齢が若い

- 発症年齢の平均は51歳

- 男性に多い

- 今までと違う変化に気づくが、更年期障害と勘違いや、仕事や家庭が多忙で相談や医療機関への受診が遅れる

若年性認知症の進行を遅らせるには、早期発見・早期治療開始が鍵ですが、仕事では管理職や経営に関わる役職を担う年代であり、家庭では親の介護や子供の進学など、多忙な時期であるため、なかなか早期発見が難しい時期です。

「新しいことを覚えられない」「もの忘れが多くなった」「仕事や家事の段取りが悪くなった」などの症状や違和感をが続く場合は、すぐに相談や医療機関を受診しましょう。

若年性認知症かもしれない。「相談場所」は?

以下の3か所をおススメします。

いずれも無料で相談に乗ってくれます。

- 地域包括支援センター

- 市区町村窓口(介護保険・障害者福祉制度担当)

- 若年性認知症コールセンター

お近くの地域包括支援センターは「地域包括マップ」で検索するか、都道府県・市区町村が、それぞれ情報発信している地域包括支援センターを「〇〇県 地域包括支援センター 一覧」みたいな形で検索すると出てきます。

若年性認知症になったら「仕事」はどうなる!?

若年性認知症になった場合、お金を得るための「仕事」はどうしたら良いのでしょうか?

対応パターンとしては次のとおりです。

- 現職を続けたい

- 見合った場所で働きたい

- 休職して様子を見る

- 退職する

ではそれぞれどういった対応になるのでしょうか?

若年性認知症でも「現職を続けたい!」

若年性認知症になっても、それほど症状が顕著でない場合、金銭的な理由もあって、可能な限り現職を続けたい!と思うでしょう。

クビになってしまうかも!?と不安に思うかもしれませんが、雇用主側の視点で見てみると、「障害者雇用促進法(43条第1項)」により、どんな企業や公的機関でも、労働者の一定数を雇用することが義務付けられており、「法定雇用率」が設定されています。

<各種事業における障害者の法定雇用率>

| 事業主区分 | 法定雇用率 |

|---|---|

| 一般企業 | 2.2% |

| 国・地方公共団体 | 2.5% |

| 教育委員会 | 2.4% |

若年性認知症でも軽度であり、大きな問題なく働けそうだ!という方は、障害者雇用枠で継続できるかを上司や人事部へ相談してみましょう!

若年性認知症に「見合った場所で働きたい!」

若年性認知症が進行し、これまでの仕事に支障をきたすようになった場合、若年性認知症の症状に見合った場所で働きたい!と思うかもしれません。

若年性認知症で症状が進んでも就労継続支援事業所(障害福祉サービス)で職業指導員や生活支援員が付いて就労できます。

障害者総合支援法にはA型とB型があり、それぞれ次のとおりの目的になります。

<障害者総合支援法に基づき働く方法>

| 障害者総合支援法に基づく雇用形態 | 特徴 |

|---|---|

| A型(雇用型) | 一般就労に近い |

| B型(非雇用型) | 訓練やリハビリ目的 |

ではそれぞれの雇用実績はどのようなものなのでしょう?

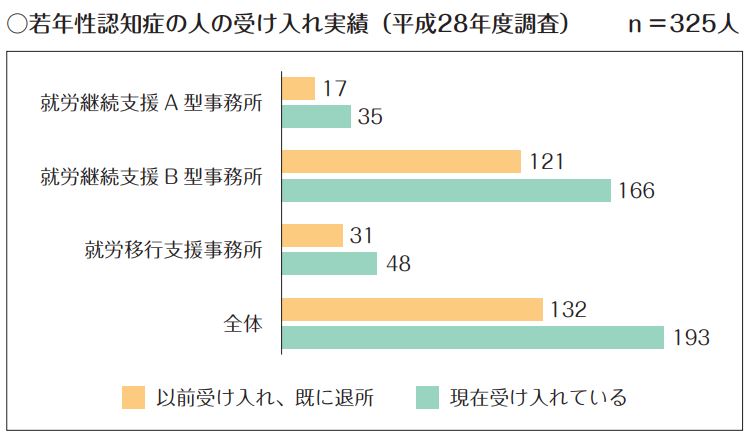

若年性認知症支援コーディネーターのためのサポートブックによると、就労継続支援事業所実績は次のとおりです。

就労継続支援事業所(障害福祉サービス)というものがあることが周知されていないのか、利用全体数は少ないですが、受け入れている事業所はありB型(非雇用型)でリハビリ等を目的としながら就労しているのが多いようです。

若年性認知症が進んできたけど、就労したい!という方は、就労継続支援事業所(障害福祉サービス)で就労できます。

地域包括支援センターのケアマネージャーなどに相談してみましょう。

若年性認知症の治療や経過観察のために「休職した場合」

若年性認知症に限らず、休職した場合には加入している社会保険(国民健康保険または健康保険)から「傷病手当金」を受け取れます。

社会保険の「傷病手当金」の受取条件・給付額・給付期間・申請先・注意事項

傷病手当金について「TJK(東京都情報サービス産業健康保険組合)」を例に「条件」「給付額」「給付期間」「申請先」「注意事項」見ていきましょう。

条件

- 医師の指示のもと、病気やケガで療養中であること

(自宅療養や病後静養期間も対象) - 仕事に就けないこと

(労務不能である医師の証明が必要) - 連続して4日以上仕事を休んでいること

- 給料が支払われていないこと

給付額

1日あたり

標準報酬月額[基本給+諸手当(時間外勤務手当や扶養手当等)+通勤手当]/30×(2/3)

(例)

標準月額報酬が30万円の場合、

300000円÷30日×(2/3)≒6666

なので1日6666円、1か月13.3万円

給付期間

1年6か月間

申請先

加入している健康保険組合

注意事項

厚生年金の老齢年金や障害年金、労災保険の休業給付がある場合、その給付を差し引いた金額が傷病手当金として支給される

若年性認知症で治療や経過観察のために休職したいという方は、傷病手当金の申請を加入している健康保険組合に申請すると1年6か月間、給与の2/3の手当金を受け取れます。

若年性認知症の治療で「退職した場合」

若年性認知症に限らず、退職した場合には加入している雇用保険からいわゆる失業手当と呼ばれる「失業等給付」を受け取れます。

雇用保険の「基本手当(正しくは失業等給付)」の受取条件・給付額・給付期間・申請先

条件

- 再就職の意思と能力を有する

- 求職活動を行っている

- 退職前2年間に雇用保険被保険者期間が通算12か月以上

給付額

雇用保険の基本手当(いわゆる失業手当)は「退職理由」と「所定給付日数」をもとに「基本手当日額」を計算して、「基本手当日額」を1年間分給付されます。

まずは「所定給付日数」を求めます。

所定給付日数

若年性認知症による退職理由(若年性認知症による自己都合退職)は「特定理由離職者」に該当します。

特定理由離職者の所定給付日数は、「1. 特定受給資格者及び一部の特定理由離職者」に該当します。

給付日数 雇用保険の加入期間は次の表のとおりです。

<特定理由離職者における雇用保険加入期間別基本手当の給付日数>

| 年齢区分\雇用保険被保険者期間 | 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | – |

| 30歳以上~35歳未満 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35歳以上~45歳未満 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45歳以上~60歳未満 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60歳以上~65歳未満 | 90日 | 150日 | 180日 | 210日 | 240日 |

続いて「基本手当日額」を求めます。

基本手当額

基本手当額は

[離職直前6か月間の賞与を除く賃金合計]/180(6か月)(0.5(50%)~0.8(80%))×給付日数

で算出します。

例えば、

・若年性認知症で20年間雇用保険に加入

・離職直前6か月間の賃金合計=180万円

の場合、

1800000円÷180日(6か月)×0.5~0.8(支給率)×270(給付日数)=1350000~2160000円(1年間)

となります。

月額に換算すると、毎月11.25万円~18万円を受け取れます。

給付期間

1年間

申請先

ハローワークで

「求職の申込」

⇩

4週間に1回、ハローワークで「失業の認定」を受ける

健康保険

若年性認知症で退職することになったら、加入している健康保険は継続加入できませんので、次の3つのいずれかの対応が必要です。

- 現在加入している保険を一定期間任意継続する「任意継続保険」

※加入継続できる期間は2年間 - 家族の社会保険上の扶養になる「家族の健康保険加入」

※社会保険上の扶養の壁「収入130万円」以上だと入れない - 「国民健康保険(国保)」へ切り替え

収入が103万円以下になり、所得税法上の扶養になれるのであれば、家族側の扶養控除対象になるので、税制面での利点も増えます。

住宅ローン

不動産を購入する際、団体信用生命保険(団信)に加入されたと思います。

団体信用生命保険の「高度障害状態」の適用で住宅ローンが免除される場合があります。

団信は”団体信用生命保険”というその名のとおり、生命保険の一種であるため、死亡した際に住宅ローンの残債が返済されるものと思われていますが、死亡だけでなく「高度障害状態」の適用で免除されます。

住宅金融支援機構の団信で「債務弁済される場合、債務弁済されない場合」を見てみると対象に「中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの」となります。

「常に介護を要するもの」とは、食物の摂取、排便・排尿・その後始末、及び衣服着脱・起居・歩行・入浴のいずれもが自分ではできず、常に他人の介護を要する状態をいいます。

「認知症高齢者の日常生活自立度」で見ると「要介護5」が該当です。

「認知症高齢者の日常生活自立度」については認知症とは?将来3人に1人がなる!【段階別症状・予防・テスト】を知ろう!をご覧ください。

生命保険や医療保険

保健についても対応が必要です。

- 保険金の支払いを受ける

- 保険内容の見直し

加入中の民間生命保険や医療保険で「認知症」についても保険金支払い対象になっているなら請求ができます。

また、若年性認知症で退職するなら、保険金の支払いは厳しい負担になりますので、見直しや解約が必要になります。

若年性認知症で退職することになった場合

①毎月ハローワークへ申請:雇用保険の基本手当(失業手当)

②健康保険:「任意継続保険」「家族の健康保険に入る」「国民健康保険へ入る」

③住宅ローン:団体信用生命保険で「高度障害状態」になると、死亡したときと同様に保険金が支払われることになり、ローンの残債が返済される場合があります。

④生命保険:保険金対象なら支給申請、保険内容の見直し・解約

若年性認知症になったときに利用できる「公的支援制度」

若年性認知症になったときに利用できる公的支援制度は次のとおりです。

若年性認知症に限らず利用できる制度もありますが、健常者よりも利点が大きくなる制度も含めています。

- 障害者手帳

- 障害年金

- 税の控除

- 医療・介護費用負担軽減

- 高額療養費・高額介護サービス費・高額医療介護合算療養費

- 生活保護

- 税・料の減免

それぞれ詳しく見ていきましょう!

公的支援制度の利用で必須な「障害者手帳」とは?

若年性認知症に関わる障害者手帳には

「精神障害者保健福祉手帳」

と

「身体障害者手帳」

の2つがあります。

公的支援制度を受ける場合には「精神障害者保健福祉手帳」か「身体障害者手帳」が必要になりますので、必ず取得しましょう。

障害者手帳を取得することで

- 税制の優遇措置

- 公共交通料金や施設の利用料の割引

- 上下水道料金の減免

- 公営住宅の優先入居等

など優遇を受けられたり、民間では例えば、

- docomo「ハーティ割引」

- au「スマイルハード割引」

- ソフトバンク「ハードフレンド割引」

- ※MVNOではもともと安いのでない

でスマホ代が数百円安くなったり、NHKの受信料(年間13,990円)が

- 住民税非課税の場合、全額免除

- 障害等級が重度(1級)の場合、半額免除

になったりします。

「精神障害者保健福祉手帳」取得条件(障害等級別状態)

どういった状態のときに「精神障害者保健福祉手帳」を取得できるのでしょうか?

若年性認知症で「精神障害者保健福祉手帳」を取得する場合、厚生労働省「みんなのメンタルヘルス総合サイト「精神障害者保健福祉手帳」」にもありますが、障害等級が3つに分かれます。

障害等級:1級

精神障害であって、日常生活の用を弁ずることを不能ならしめる程度のもの(概ね障害年金1級に相当)

| 精神疾患(機能障害)の状態 | 能力障害(活動制限)の状態 |

|---|---|

| 1 統合失調症 高度の残遺状態又は高度の病状があるため、 高度の人格変化、思考障害、その他妄想・幻覚等の異常体験があるもの 2 気分(感情)障害 高度の気分、意欲・行動及び思考の障害の病相期があり、 かつ、 これらが持続したり、ひんぱんに繰り返したりするもの 3 非定型精神病 残遺状態又は病状が前記1、2に準ずるもの 4 てんかん ひんぱんに繰り返す発作 又は 知能障害その他の精神神経症状が高度であるもの 5 中毒精神病 認知症その他の精神神経症状が高度のもの 6 器質性精神障害 記憶障害、遂行機能障害、注意障害、社会的行動障害の いずれかがあり、そのうちひとつ以上が高度のもの 7 発達障害 その主症状とその他の精神神経症状が高度のもの 8 その他の精神疾患 上記の1~7に準ずるもの | 1 調和のとれた適切な食事摂取ができない。 2 洗面、入浴、更衣、清掃等の身辺の清潔保持ができない。 3 金銭管理能力がなく、計画的で適切な買物ができない。 4 通院・服薬を必要とするが、規則的に行うことができない。 5 家族や知人・近隣等と適切な意思伝達ができない。協調的な対人関係を作れない。 6 身辺の安全を保持したり、危機的状況に適切に対応できない。 7 社会的手続をしたり、一般の公共施設を利用することができない。 8 社会情勢や趣味・娯楽に関心がなく、文化的社会的活動に参加できない。 (上記1~8のうちいくつかに該当するもの) |

障害等級:2級

精神障害であって、日常生活が著しい制限を受けるか、又は日常生活に著しい制限を加えることを必要とする程度のもの(概ね障害年金2級に相当)

| 精神疾患(機能障害)の状態 | 能力障害(活動制限)の状態 |

|---|---|

| 1 統合失調症 残遺状態又は病状があるため、 人格変化、思考障害、その他の妄想幻覚等の異常体験があるもの 2 気分(感情)障害 気分、意欲・行動及び思考の障害の病相期があり、 かつ、 これらが持続したり、ひんぱんに繰り返したりするもの 3 非定型精神病 残遺状態又は病状が前記1、2に準ずるもの 4 てんかん ひんぱんに繰り返す発作 又は 知能障害その他の精神神経症状があるもの 5 中毒精神病 認知症その他の精神神経症状があるもの 6 器質性精神障害 記憶障害、遂行機能障害、注意障害、社会的行動障害の いずれかがあり、そのうちひとつ以上が中等度のもの 7 発達障害 その主症状が高度であり、その他の精神神経症状があるもの 8 その他の精神疾患 上記の1~7に準ずるもの | 1 調和のとれた適切な食事摂取は援助なしにはできない。 2 洗面、入浴、更衣、清掃等の身辺の清潔保持は援助なしにはできない。 3 金銭管理や計画的で適切な買物は援助なしにはできない。 4 通院・服薬を必要とし、規則的に行うことは援助なしにはできない。 5 家族や知人・近隣等と適切な意思伝達や協調的な対人関係づくりは援助なしにはできない。 6 身辺の安全保持や危機的状況での適切な対応は援助なしにはできない。 7 社会的手続や一般の公共施設の利用は援助なしにはできない。 8 社会情勢や趣味・娯楽に関心が薄く、文化的社会的活動への参加は援助なしにはできない。 (上記1~8のうちいくつかに該当するもの) |

障害等級:3級

精神障害であって、日常生活若しくは社会生活が制限を受けるか、又は日常生活若しくは社会生活に制限を加えることを必要とする程度のもの(概ね障害年金3級に相当)

| 精神疾患(機能障害)の状態 | 能力障害(活動制限)の状態 |

|---|---|

| 1 統合失調症 残遺状態又は病状があり、人格変化の程度は著しくはないが、 思考障害、その他の妄想・幻覚等の異常体験があるもの 2 気分(感情)障害 気分、意欲・行動及び思考の障害の病相期があり、 その症状は著しくはないが、これを持続したり、ひんぱんに繰り返すもの 3 非定型精神病 残遺状態又は病状が前記1、2に準ずるもの 4 てんかん 発作又は知能障害その他の精神神経症状があるもの 5 中毒精神病 認知症は著しくはないが、その他の精神神経症状があるもの 6 器質性精神障害 記憶障害、遂行機能障害、注意障害、社会的行動障害の いずれかがあり、いずれも軽度のもの 7 発達障害 その主症状とその他の精神神経症状があるもの 8 その他の精神疾患 上記の1~7に準ずるもの | 1 調和のとれた適切な食事摂取は自発的に行うことができるがなお援助を必要とする。 2 洗面、入浴、更衣、清掃等の身辺の清潔保持は自発的に行うことができるがなお援助を必要とする。 3 金銭管理や計画的で適切な買物はおおむねできるがなお援助を必要とする。 4 規則的な通院・服薬はおおむねできるがなお援助を必要とする。 5 家族や知人・近隣等と適切な意思伝達や協調的な対人関係づくりはなお十分とはいえず不安定である。 6 身辺の安全保持や危機的状況での対応はおおむね適切であるが、なお援助を必要とする。 7 社会的手続や一般の公共施設の利用はおおむねできるが、なお援助を必要とする。 8 社会情勢や趣味・娯楽に関心はあり、文化的社会的活動にも参加するが、なお十分とはいえず援助を必要とする。 (上記1~8のうちいくつかに該当するもの) |

申請先

市区町村窓口

条件

- 初診日から6カ月後

- 精神科医または認知症の精神医療に従事している医師による診断書

「身体障害者手帳」の取得条件(障害等級別状態)

どういった状態のときに「身体障害者手帳」を取得できるのでしょうか?

主に、血管性認知症やレビー小体型認知症など四肢に身体症状があったり廃用性症候群(生活不活発病)の場合に取得できます。

廃用性症候群とは次のような症状を言います。

- 筋萎縮・・・筋肉がやせおとろえる

- 関節拘縮・・・関節の動きが悪くなる

- 骨萎縮・・・骨がもろくなる

- 心機能低下・・・心拍出量が低下する

- 起立性低血圧・・・急に立ち上がるとふらつく

- 誤嚥性肺炎・・・唾液や食べ物が誤って肺に入り起きる肺炎

- 血栓塞栓症・・・血管に血のかたまりがつまる

- うつ状態・・・精神的に落ち込む

- せん妄・・・軽度の意識混濁のうえに目には見えないものが見えたり、混乱した言葉づかいや行動を行う

- 見当識障害・・・今はいつなのか、場所がどこなのかわからない

- 圧迫性末梢神経障害・・・寝ていることにより神経が圧迫され、麻痺がおきる

- 逆流性食道炎・・・胃から内容物が食道に逆流し、炎症がおきる

- 尿路結石・尿路感染症・・・腎臓、尿管、膀胱に石ができる、細菌による感染がおきる

- 褥瘡(じょくそう)・・・床ずれといわれる皮膚のきず

(出典)公益財団法人 長寿科学振興財団 健康長寿ネット 「廃用症候群」より

身体障害者手帳における障害等級は「1級~6級」に分かれています。

| 障害等級 | 上半身 | 下半身 | 体幹 |

|---|---|---|---|

| 1級 | 1 両上肢の機能を全廃 2 両上肢を手関節以上欠損 | 1 両下肢の機能を全廃 2 両下肢を大腿の 2分の1以上で欠損 | 体幹の機能障害により坐っていることができないもの |

| 2級 | 1 両上肢の機能の著しい障害 2 両上肢のすべての指を欠損 3 一上肢を上腕の 2分の1以上欠損 4 一上肢の機能を全廃 | 1 両下肢の機能の著しい障害 2 両下肢を下腿の 2分の1以上で欠損 | 1 体幹の機能障害により坐位又は起立位を保つことが困難なもの 2 体幹の機能障害により立ち上がることが困難なもの |

| 3級 | 1 両上肢のおや指及びひとさし指を欠損 2 両上肢のおや指及びひとさし指の機能を全廃 3 一上肢の機能の著しい障害 4 一上肢のすべての指を欠損 5 一上肢のすべての指の機能を全廃 | 1 両下肢をシヨパー関節以上で欠損 2 一下肢を大腿の 2分の1以上で欠損 3 一下肢の機能を全廃 | 体幹の機能障害により歩行が困難なもの |

| 4級 | 1 両上肢のおや指を欠損 2 両上肢のおや指の機能を全廃 3 一上肢の肩関節, 肘関節又は手関節のうち, いずれか一関節の機能を全廃 4 一上肢のおや指及びひとさし指を欠損 5 一上肢のおや指及びひとさし指の機能を全廃 6 おや指又はひとさし指を含めて一上肢の三指を欠損 7 おや指又はひとさし指を含めて一上肢の三指の機能を全廃 8 おや指又はひとさし指を含めて一上肢の四指の機能の著しい障害 | 1 両下肢のすべての指を欠損 2 両下肢のすべての指の機能を全廃 3 一下肢を下腿の 2分の1以上で欠損 4 一下肢の機能の著しい障害 5 一下肢の股関節又は膝関節の機能を全廃 6 一下肢が健側に比して10センチ メートル以上又は健側の長さの10分の1以上短いもの | |

| 5級 | 1 両上肢のおや指の機能の著しい障害 2 一上肢の肩関節, 肘関節又は手関節のうち, いずれか一関節の機能の著しい障害 3 一上肢のおや指を欠損 4 一上肢のおや指の機能を全廃 5 一上肢のおや指及びひとさし指の機能の著しい障害 6 おや指又はひとさし指を含めて一上肢の三指の機能の著しい障害 | 1 一下肢の股関節又は膝関節の機能の著しい障害 2 一下肢の足関節の機能を全廃 3 一下肢が健側に比して5センチメートル以上又は健側の長さの15分の1以上短いもの | 体幹の機能の著しい障害 |

| 6級 | 1 一上肢のおや指の機能の著しい障害 2 ひとさし指を含めて一上肢の二指を欠損 3 ひとさし指を含めて一上肢の二指の機能を全廃 | 1 一下肢をリスフラン関節以上で欠損 2 一下肢の足関節の機能の著しい障害 | |

| 7級 | 1 一上肢の機能の軽度の障害 2 一上肢の肩関節, 肘関節又は手関節のうち, いずれか一関節の機能の軽度の障害 3 一上肢の手指の機能の軽度の障害 4 ひとさし指を含めて一上肢の二指の機能の著しい障害 5 一上肢のなか指, くすり指及び小指を欠損 6 一上肢のなか指, くすり指及び小指の機能を全廃 | 1 両下肢のすべての指の機能の著しい障害 2 一下肢の機能の軽度の障害 3 一下肢の股関節, 膝関節又は足関節のうち, いずれか一関節の機能の軽度の障害 4 一下肢のすべての指を欠損 5 一下肢のすべての指の機能を全廃 6 一下肢が健側に比して3センチメ ートル以上又は健側の長さの20分の1以上短いもの |

国民年金・厚生年金加入者が受け取れる「障害年金」

若年性認知症と診断された際、医療機関を受診した初診から1.5年後に、障害程度認定(障害等級表(1級・2級)が決まります。

障害等級に応じて、国民年金または厚生年金に加入しているかたは「障害年金」を受け取ることができます。

詳しく条件や金額を見ていきましょう。

国民年金加入者の障害年金「障害基礎年金」受取の条件や金額

条件

- 障害者手帳1級または2級

- 加入期間の2/3以上の期間で保険料が納付または免除されていること

- 初診日において65歳未満であること

- 初診日の2か月前までの1年間で保険料の未納が無いこと

年金額

障害等級:1級

781,700円✖1.25+子の加算

例)子がいなくても977,125円/年、81,427円/月

障害等級:2級

781,700円+子の加算

例)子がいなくても65,141円/月

子の加算とは?

- 18歳到達年度の末日を経過していない子

- 20歳未満で障害等級1または2級の障害者

第1子、第2子:224,900円/人

第3子以降 :75,000円/人

注意事項

児童扶養手当がある場合、障害年金の子の加算が優先され、差額分が児童扶養手当として支給される(障害年金加算改善法)

申請先

市区町村役場、年金事務所

障害厚生年金加入者の障害年金「障害厚生年金」受取の条件や金額

条件

- 障害者手帳1級、2級、3級

- 加入期間の2/3以上の期間で保険料が納付または免除されていること

- 初診日において65歳未満であること

- 初診日の2か月前までの1年間で保険料の未納が無いこと

年金額

標準報酬月額[基本給+諸手当(時間外勤務手当や扶養手当等)+通勤手当]×5.481/1000×厚生年金加入月数

障害等級:1級

標準報酬月額[基本給+諸手当(時間外勤務手当や扶養手当等)+通勤手当]×5.481/1000×厚生年金加入月数×1.25+配偶者加給年金額224,900円

22歳で就職(厚生年金加入)し、50歳で若年性認知症(障害等級1級)と診断され、毎月給与300000円で、配偶者がいない場合

月収300000円×5.481/1000×(50-22)年×12か月×1.25

障害厚生年金額は「690,606円/年、57,550円/月 」

障害等級:2級

標準報酬月額[基本給+諸手当(時間外勤務手当や扶養手当等)+通勤手当]×5.481/1000×厚生年金加入月数+配偶者加給年金額224,900円

22歳で就職(厚生年金加入)し、50歳で若年性認知症(障害等級2級)と診断され、毎月給与300000円で、配偶者がいない場合

月収300000円×5.481/1000×(50-22)年×12か月

障害厚生年金額は「552,484円/年、46,040円/月 」

申請先

年金事務所、公務員は共済組合

「障害年金」に関わる参考リンク

精神障害者が受けられる「税の控除」

若年性認知症と診断されて、障害者手帳が交付されていると「障害者本人」および「障害者を扶養している人」は、税額控除を受けられます。

障害者本人でも、扶養する人でも、「年末調整」や「確定申告」で税額の控除を受けることができます。

障害者本人が受けられる「税の控除」

障害者本人が受けられる税の控除は次のとおりです。

| 特例の区分 | 障害者 | 特別障害者 |

|---|---|---|

| 所得税の障害者控除 | 27万円を控除 | 40万円を控除 |

| 相続税の障害者控除 | 障害者が85歳に達するまでの 年数1年につき10万円を控除 | 障害者が85歳に達するまでの 年数1年につき20万円を控除 |

| 贈与税の非課税 | 精神に障害がある方については、 信託受益権の価額のうち 3,000万円まで非課税 | 信託受益権の価額のうち6,000万円まで非課税 |

| 心身障害者扶養共済制度 に基づく給付金の非課税 | ・給付金→非課税(所得税) ・相続や贈与による給付金を受ける 権利の取得 →非課税(相続税・贈与税) | 左に同じ |

| 少額貯蓄の利子等の非課税 | 350万円までの預貯金等の利子等 →非課税(所得税) | 左に同じ |

※特別障害者・・・身体障害者手帳の1~2級又は精神障害者保健福祉手帳の1級に相当。

障害者を扶養する人が受けられる「税の控除」

障害者本人だけでなく障害者を扶養する人も所得税の控除を受けられます。

| 区分 | 控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

精神障害者が受けられる「医療・介護費用負担軽減制度」

若年性認知症と診断されて、障害者手帳が交付されていると「障害者本人」の医療費自己負担割合が下がったり、自己負担上限が下がったりします。

自立支援医療制度(精神通院医療)

自立支援医療制度とは、若年性認知症を含む精神疾患で、通院による精神医療を続ける必要がある人の医療費の自己負担を軽減する制度です。

医療機関や薬局の窓口で支払う医療費の自己負担が1割に軽減されます。

また、世帯所得に応じて、自己負担上限額が設定されます。

<精神障害者の医療費の自己負担割合と上限>

| 世帯所得 | 自己負担割合 | 自己負担上限 |

|---|---|---|

| 生活保護受給者 | 0 | 0 |

| 市町村民税非課税 かつ 受給者収入80万以下 | 1割 | 2500円 |

| 市町村民税非課税 かつ 受給者収入80万超え | 1割 | 5000円 |

| 市町村民税23.5万円未満 | 1割 | 医療保険の高額療養費制度適用 |

| 市町村民税23.5万円以上 | 医療保険負担割合適用 | 医療保険負担割合適用 |

申請先

市区町村窓口(医師の診断書が必要)

障害者でなくとも受けられる「高額療養費・高額介護サービス費・高額医療介護合算療養費」制度

障害者でなくとも受けられる制度に「高額療養費制度」と、介護保険で介護認定を受けている場合に受けられる「高額介護サービス費」「高額医療介護合算療養費」制度があります。

詳細は【世帯分離】介護費用軽減目的のメリット6つと注意すべきデメリット3つに書いていますので、そちらをご覧ください。

障害者が受けられる「税・料の減免」

若年性認知症と診断されて、障害者手帳が交付されていると各種税の減免を受けることができます。

- 住民税

- 固定資産税

- 自動車税

- 国民健康保険料・後期高齢者医療保険料・介護保険料

- 相続税

- 贈与税

- 雇用保険料

- 給与から保険料率をかけて計算するので、給与が無ければ支払無し

市区町村窓口へ相談してみましょう。

生活保護

いよいよ生活が厳しい事態になってきたら「生活保護」を受けることもできます。

詳細は② 「高額介護サービス費」の支給で介護サービス費(介護費用・居住費・食費)を負担軽減でご覧ください。

若年性認知症で利用できる「公的支援制度」は

①まずは「障害認定」を受けて「障害者手帳」を取得

②国民年金加入者は「障害基礎年金」、厚生年金加入者は「障害厚生年金」を申請

③年末調整や確定申告で「各種税の控除」を受ける

④医療費や介護の自己負担金額を「医療・介護費用負担軽減制度」と「高額療養費・高額介護サービス費・高額医療介護合算療養費」制度で減らす

⑤住民税や保険料などの「税・料の減免」を受ける

⑥いよいよ生活が厳しい場合「生活保護」を受ける

若年性認知症で障害者認定を受けても「支払が継続するもの」

若年性認知症で障害者認定を受けても支払いが継続するものがあります。

それは「社会保険料」です。

通常、給与等から天引されていますが、健康保険料+厚生年金保険料は支払う必要があります。

若年性認知症における「資産運用(預金、株)」

」.jpg)

認知症になった場合、「預金」や「株」「不動産」などの資産はどうなるのでしょうか?次の表のとおりになります。

| 資産 | どうなるのか? |

|---|---|

| 預金口座 | 凍結 |

| 証券口座 | 凍結 |

| 不動産 | 売買契約結べない |

そこで検討のたたき台に上がってくるのが「成年後見制度」と「家族信託」です。

それぞれ簡単に見ていきましょう。

成年後見制度

成年後見制度とは、裁判所から認められた後見人(家族など)が親の資産を管理する制度で、「財産の保全」を目的としているため、使途を厳しく管理され、制約が大きいです。

成年後見制度には本人の判断能力が低下してしまったときに利用する「法定後見制度」と本人が元気なうちに利用(後見人を指定しておく)する「任意後見制度」があります。

さらに見ていきましょう。

法定後見制度

法定後見制度は「既に判断能力が低下してしまった場合の制度」です。

家庭裁判所に申請して対象者を保護または支援してくれる人「後見人」を付ける制度で、本人の判断能力によって「後見」「保佐」「補助」の分類に分けられます。

- 後見・・・判断能力が常に欠けている状態

- 保佐・・・判断能力が著しく不十分な状態

- 補助・・・判断能力が不十分な状態

ただし、後述しますが、後見人に家族が選ばれることは少ないです。

財産の取り扱いについて、何をするにも家庭裁判所と後見人に申請が必要になり、本人のためになること以外には利用できません。

申請費用

法定後見制度は、申請費用も高いです。

| 費用項目 | 費用 |

|---|---|

| 申立て費用(収入印紙) | 800円 |

| 登記手数料の収入印紙 | 2600円 |

| 郵便切手 | 後見:3220円 保佐・補助:4130円 |

| 鑑定費用 ※裁判所が審理を進め、 鑑定が必要と判断した場合に必要となります。 | 50,000円~100,000円程度 |

| 代理権付与の申立てをする場合 収入印紙 ※保佐や補助の場合 | 800円 |

| 同意権付与の申立てをする場合 収入印紙 ※保佐や補助の場合 | 800円 |

後見人に支払う報酬

法定後見制度は、申請時に係る費用だけではありません。家庭裁判所で選定された後見人に対し、手数料がかかります。

| 費用項目 | 費用 |

|---|---|

| 基本報酬 | 月額2万円 |

| 管理財産額が1,000~5,000万円未満 | 月額3~4万円 |

| 管理財産額が5,000万円以上 | 月額5~6万円 |

毎月5~8万円の費用がかかります。

後見人の仕事

では、法定後見制度で「後見人」は家族が行えばよいのでは?と思いますよね。

残念。

タダでは「後見人」なれません。

年に1回、後見等事務報告書、財産目録、通帳のコピー等の証拠資料を家庭裁判所に提出する事務が発生します。

また、そもそも、法定後見制度で「後見人」に家族が選ばれる確率は低いです。統計を見ていきましょう。

家族は後見人になれるのか?

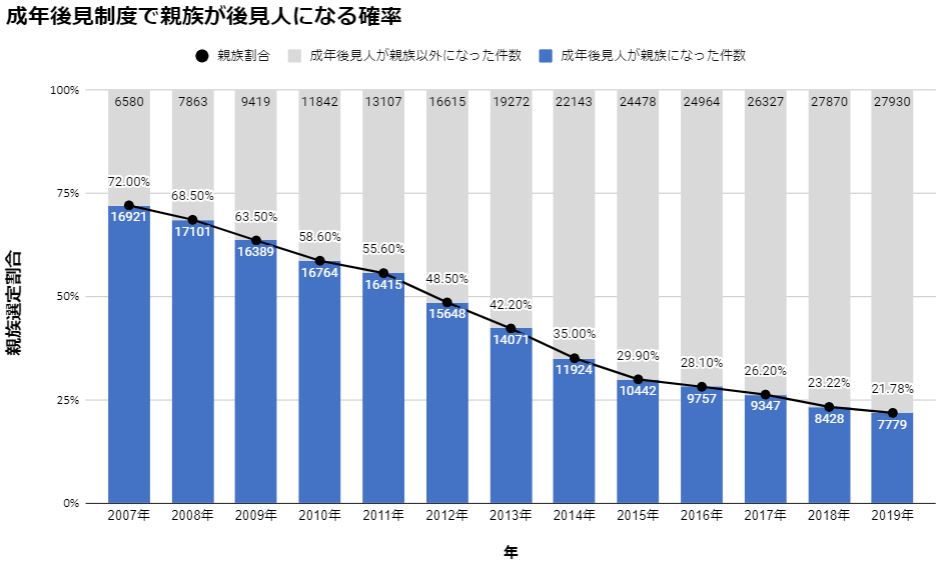

裁判所の成年後見関係事件の概況で、毎年成年後見制度の状況が公表されているものを集計してみると次のとおりです。

青の棒グラフが「親族が後見人になった件数」です。

2007年時点では7割近くのケースで、親族が後見人になっていましたが、直近では2割程度になっています。

こうなってしまった背景には、親族の横領事件が横行したことによります。

後見人による横領等

かと言って、弁護士や司法書士、税理士などの第三者(専門職)が後見人になっても横領が無くなったわけではありません。

次のグラフを見てみましょう。

の不正の件数と金額.jpg)

専門職が後見人に選定されることが多くなるにつれ、被害金額も件数も低減しているのがわかると思います。

これからも「法定後見制度」における「後見人」には家族が選ばれない流れが主流になるのかなと思いきや、2019.3/18に最高裁判所と専門職団体で、後見人の選任に関して基本的な考え方について、次のとおり決定されました。

法定後見制度における後見人は親族が望ましい?【H31.3/18最高裁】

平成31年3月18日、厚生労働省の第2回成年後見制度利用促進専門家会議において、次のように決定されました。

【最高裁と専門職団体との間で共有した後見人等の選任の基本的な考え方】

◯ 本人の利益保護の観点からは,後見人となるにふさわしい親族等の身近な支援者がいる場合は,これらの身近な支援者を後見人に選任することが望ましい◯ 中核機関による後見人支援機能が不十分な場合は,専門職後見監督人による親族等後見人の支援を検討

◯ 後見人選任後も,後見人の選任形態等を定期的に見直し,状況の変化に応じて柔軟に後見人の交代・追加選任等を行う

厚生労働省 第2回成年後見制度利用促進専門家会議「資料3 適切な後見人の選任のための検討状況等について」より

これにより、2020年度から家族が「後見人」に選定される可能性が上がっていくかもしれません。

任意後見制度

- 元気な場合に、将来、判断能力がなくなったときの後見人を自分で選べる制度

- 任意の相手に後見人を依頼できる

- ただし、後見監督人を付ける必要がある

- 公正証書による契約でないと無効

家族信託

家族信託とは、親が自分の財産の一部を家族に信託し、運用・管理してもらうものです。

信託契約の内容次第で家族(受託者)は運用に広い裁量権を持てますが、扱える資産に制限があります。

家族信託の手続き方法

家族信託は、委託者と受託者の間で契約書を交わし信託契約を結ぶことで成立します。

法的に効力を持たせるには、公証役場で契約を結んで公的証書とする必要があります。

家族信託の信託契約の内容

家族信託における信託契約の内容は次のとおりとなります。

| 資産 | 管理方法 |

|---|---|

| 預金 | 金銭管理用の信託口口座で管理 |

| 株式 | 有価証券管理用の信託口口座で管理 |

| 不動産 | 信託登記を行う |

成年後見制度と家族信託の比較

成年後見制度と家族信託を比較すると次の一覧のとおりとなります。

| 【成年後見制度】 法定後見制度 | 【成年後見制度】 任意後見制度 | 【家族信託】 信託受託者 | |

|---|---|---|---|

| 制度存続期間 | 後見開始の審判~本人の死亡まで | 監督人選任の審判~本人又は任意後見人の死亡まで | 始期も終期も自由に設定可 (無期限に存続させることも可能) |

| 制度利用停止 | できない | できない | 自由 |

| 権限 | ・財産管理 ・法律行為の代理 (同意・取消) ・身上監護 | 任意後見契約に基づく | 自由に権限付与可能 信託財産の包括的な管理・処分が一般的 |

| 投資・運用 | 本人のためにのみ可 | 本人のためにのみ可 | 信託契約に基づき、可能 |

| 自宅売却等 | 本人のためにのみ可 | 本人のためにのみ可 | 信託契約に基づき、可能 |

| 詐欺被害取消 | 可能 | 不可 | 受託者管理のため発生しにくい |

| 相続手続き | × | × | 信託契約に基づき、可能 ※財産分与の場合、遺言書は別途必要 |

| 監督機関への 報告義務 | 家庭裁判所、後見監督人へ報告 | 任意後見人へ報告 | 不要 |

| 費用 (財産管理者へ の報酬支払) | 5~8万円/月 60~96万円/年 | 任意後見契約に基づく 報酬条項が無い場合0円 | 自由 |

若年性認知症における資産運用で公的制度に有効な手段は無い

成年後見制度と家族信託の比較一覧表を見てお判りいただけたと思いますが、「あちらを立てればこちらが立たず」という制度です。

何を重要視するかによって対応方法が変わります。

- 年間100万円以上の詐欺被害などで損失を被る

- 家族を信頼できない

- 意図した資産運用を見込めない

- 信頼できる家族がいる

信頼できる家族がいるなら、エンディングノートで事足りますので、わざわざ公正役場へ行って信託契約を公正証書にする必要はありません。

成年後見制度や家族信託では死後の資産運用を指定できませんので、遺言書での指定になります。

若年性認知症になると資産は

①「預金」「株」の口座は凍結される

②不動産は自由に売買できなくなる

若年性認知症の資産運用は

①詐欺被害などへの対応は「成年後見制度」を、信頼できる家族に法的効力を裏付けに託したいなら「家族信託」

②「成年後見制度」を利用すると、本人のためになる行為しか行えなくなる

③上記①、②のような深刻な状態でなければエンディングノートで事足りる

若年性認知症とは?仕事・支援制度・資産運用(預金や株)の対応を解説! まとめ

若年性認知症になってしまった場合の対応方法をまとめると次のとおりです。

①若年性認知症が軽度で働けそう

- 障害者雇用枠で継続できるかを上司や人事部へ相談

②若年性認知症が進んできたけど、就労したい

- 就労継続支援事業所(障害福祉サービス)で就労できるかを地域包括支援センターのケアマネージャーなどに相談

傷病手当金の申請

- 加入している健康保険組合に申請して、

1年6か月間、

給与の2/3の手当金を受け取る。

- 毎月ハローワークへ申請:雇用保険の基本手当(失業手当)

- 健康保険:「任意継続保険」「家族の健康保険に入る」「国民健康保険へ入る」

- 住宅ローン:団体信用生命保険で「高度障害状態」になると、死亡したときと同様に保険金が支払われることになり、ローンの残債が返済される場合があります。

- 生命保険:保険金対象なら支給申請、保険内容の見直し・解約

- 「障害者手帳」を取得

- 国民年金加入者は「障害基礎年金」、厚生年金加入者は「障害厚生年金」を申請

- 年末調整や確定申告で「各種税の控除」を受ける

- 医療費や介護の自己負担金額を「医療・介護費用負担軽減制度」と「高額療養費・高額介護サービス費・高額医療介護合算療養費」制度で減らす

- 住民税や保険料などの「税・料の減免」を受ける

- いよいよ生活が厳しい場合「生活保護」を受ける

若年性認知症になると資産は

- 「預金」「株」の口座は凍結される

- 不動産は自由に売買できなくなる

若年性認知症の資産運用は

- 詐欺被害などへの対応は「成年後見制度」を、信頼できる家族に法的効力を裏付けに託したいなら「家族信託」

- 「成年後見制度」を利用すると、本人のためになる行為しか行えなくなる

- 上記①、②のような深刻な状態でなければエンディングノートで事足りる

以上、ご参考になれば幸いです。

認知症の症状について詳しく知りたい方は次の記事をご覧ください、