あまりにお得すぎる「楽天経済圏」。

インフラから資産運用まで、「楽天ポイント」による圧倒的な還元率と利便性の高さで、楽天経済圏に移住した人が増えており、私もその一人です。

しかし昨今、楽天サービスでのトラブルが相次いでいます。

楽天経済圏から移住するなら、どの経済圏がいいの?

こんなお悩みにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

本記事では、楽天経済圏の代替となりうる経済圏について解説します。

ぬくぬくは、次の経済圏が確立するまで、個々の突出したサービスを利用していく予定ですよー

5分くらいで、楽天経済圏と他の経済圏の比較ができますので、ご一読いただけますと幸いです。

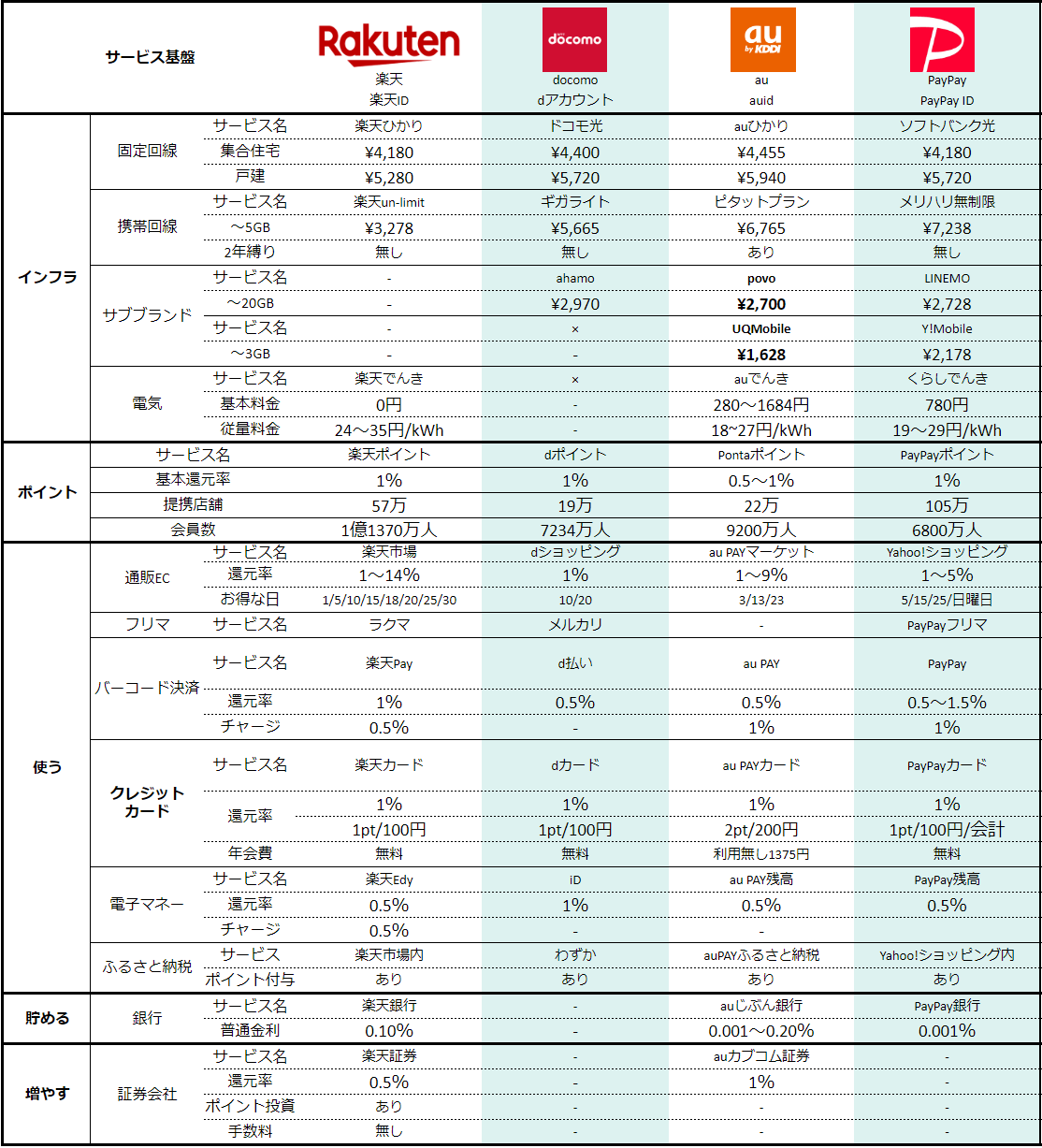

楽天経済圏と他の経済圏の比較一覧

楽天経済圏以外にも

- ドコモ経済圏

- au経済圏

- PayPay経済圏

があります。

比較表の一番右の列が、楽天経済圏が無くなってしまった場合に、私が選択するサービスを記載しています。

現状では、どの経済圏も楽天経済圏に変わる経済圏が無い

ことを示しています。

それぞれ詳しく見ていきましょう。

経済圏比較①:ポイントサービス

| 経済圏 | 楽天経済圏 | docomo | au | PayPay |  移住先 |

|---|---|---|---|---|---|

| サービス名 | 楽天ポイント | dポイント | Ponta | PayPayポイント | Vポイント |

| 利用者割合 ※MMD研究所調べ | 34.6% | 13.4% | 7.8% | 8.1% | – |

| 提携店舗 | 52万 | 19万 | 22万 | 105万 | – |

| 会員数 | 1億1370万人 | 7234万人 | 9200万人 | 6800万人 | – |

楽天経済圏では楽天ポイントを貯めますが、移住先としては各経済圏のポイントや、Vポイントが選択肢に入ります。

- 楽天経済圏では「楽天ポイント」

- ドコモ経済圏では「dポイント」

- au経済圏では「Pontaポイント」

- PayPay経済圏では「PayPayポイント」

を利用します。

私の場合は、三井住友カードで貯められる「Vポイント」に集約して、三井住友カードキャッシュバックでクレジットカード利用料に充当します。

色々なポイントに分散してしまうと使われることのない無駄ポイントを量産するだけになります。

したがって、どの経済圏へ移住するにしても、「ひとつのポイントに集約する」ことを意識しましょう!

どの経済圏でも、ひとつのポイントに集約して貯めて、無駄なく使い切りましょう!

参考リンク『Vポイント』を徹底解説!おススメの貯め方・使い方2選!

経済圏比較②:通信サービス

「楽天経済圏」とその他経済圏を通信サービスという観点で

- 固定回線(自宅インターネット回線)

- モバイル回線(スマホSIM)

を比較してみましょう。

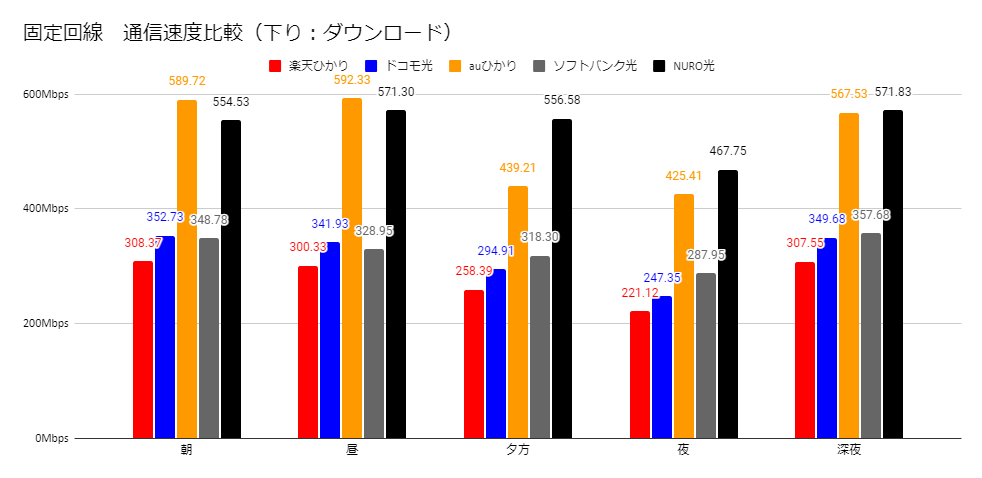

インターネット回線は「auひかり」

| 経済圏 | 楽天経済圏 | docomo | au | PayPay | 移住先 |

|---|---|---|---|---|---|

| サービス名 | 楽天ひかり | ドコモ光 | auひかり | ソフトバンク光 | auひかり |

| 集合住宅 | ¥4,180 | ¥4,400 | ¥4,455 | ¥4,180 | ¥4,455 |

| 戸建 | ¥5,280 | ¥5,720 | ¥5,940 | ¥5,720 | ¥5,940 |

楽天経済圏の移住先として、インターネット回線は、auひかり、NURO 光が選択肢に入ってきます。

選択のポイントは「通信速度」です。

実際に、他の経済圏との通信速度比較結果を見てみると次のとおりです。

ブラウザでページの閲覧や、youtubeなどの動画再生は、ダウンロード(下り)の速度が影響します。

各経済圏と、auひかり、Nuro光のダウンロード速度を比較すると、auひかりは終日安定的なスピードを実現しているのが分かりますよね。

ただし、NURO光は、昨今、Twitterのトレンドに上がるほど、通信品質が低下しているようなので、避けておいた方が良いかもしれません。

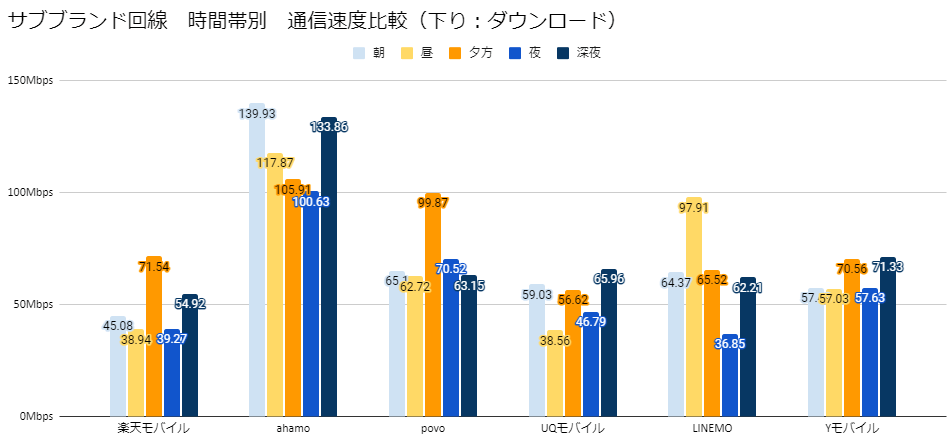

モバイル回線は「UQMobile/Y!Mobile」

| 楽天モバイル | ahamo | povo | UQMobile | LINEMO | Y!Mobile | |

|---|---|---|---|---|---|---|

| 経済圏 | 楽天 | docomo | au | au | PayPay | PayPay |

| ~3GB | ¥3,278 | ¥1,628 | ¥2,178 | |||

| ~20GB | ¥3,278 | ¥2,970 | ¥2,700 | – | ¥2,728 | – |

楽天経済圏では楽天モバイルを利用しますが、移住先としては各経済圏のサブブランド・MNOが選択肢に入ります。

何をするにも今や生活の基盤のモバイル回線。

各社値段は似たり寄ったりですが、最も重要なのが「通信品質」だと思います。

キャリアとサブキャリアにおける直近3ヶ月の通信品質を見ると次のとおりです。

どの時間帯も安定した速度を出しているのは「UQモバイル」と「Y!mobile」です。

また、通信量を使い切っても最大1Mbpsでデータ通信できる「UQモバイル」と「Ymobile」は優位性が高いです。

従って、固定回線と携帯回線で安定しているのは「au経済圏」に軍配が上がります。

参考リンク格安SIMは2択!「UQモバイル」か「Yモバイル」!

参考リンク「楽天モバイル」をかんたん解説!メリット5選・デメリット6選

経済圏比較③:通販ECサービス

| 経済圏 | 楽天経済圏 | docomo | au | PayPay | 移住先 |

|---|---|---|---|---|---|

| サービス名 | 楽天市場 | dショッピング | au PAYマーケット | Yahoo!ショッピング | Amazon |

| 還元ポイント | 楽天ポイント | dポイント | ponta | PayPayポイント | Amazonポイント |

| 還元率 | 1~16% | 1% | 1~15% | 1~16% | 0.5~5% |

| 店舗数 | 56,000店 | 87万店 | 17.8万店 | ||

| 商品数 | 3.6憶以上 | 4億以上 | |||

| 利用者割合 ※MMD研究所調べ | 59.3% | 4.3% | 6.9% | 31.9% | 53.4% |

楽天経済圏では楽天市場で買い物しますが、移住先としては「Amazon」か「Yahoo!ショッピング」が選択肢に入ります。

楽天経済圏が失われてしまった場合、最も影響が大きいのが「使う」区分ですよね。

経済圏利用時のポイントを比較しても、楽天経済圏が圧倒的です。

ECサイト利用のポイント還元率比較

| 楽天市場 | auPAYマーケット | Yahoo!ショッピング | |

|---|---|---|---|

| 会員 | 1% | 1% | 1% |

| モバイル回線 | 1% | ||

| キャリア決済 | 0.5% | ||

| 固定回線 | 1% | ||

| クレカ | 2% | 1.5% | 2% |

| 銀行&クレカ | 1% | ||

| 証券(投信) | 0.5% | ||

| 証券(米株) | 0.5% | ||

| ウォレット | 0.5% | ||

| トラベル | 1% | 1% | |

| ECアプリ | 0.5% | ||

| 楽天ブックス | 0.5% | ||

| 電子書籍 | 0.5% | 1% | |

| Rakuten Pasha | 0.5% | ||

| Rakuten Fashionアプリ | 0.5% | ||

| 楽天ビューティ | 0.5% | ||

| デジタルコード購入 | 0.5% | ||

| ふるさと納税寄付 | 1% | ||

| プレミアム会員 | 2% |

同じように、他サービスも含めた経済圏として、現実的に”使える”ECサイトは、ヤフーショッピングぐらいでしょう。

各経済圏のECサイトでお得な日

| 日にち | 楽天市場 | auPAYマーケット | Yahoo!ショッピング |

|---|---|---|---|

| 1日 | 〇 | 〇 | |

| 3日 | |||

| 5日 | 〇 | 〇 | |

| 10日 | 〇 | ||

| 13日 | 〇 | ||

| 15日 | 〇 | 〇 | |

| 18日 | 〇 | ||

| 20日 | 〇 | ||

| 23日 | 〇 | ||

| 25日 | 〇 | 〇 | |

| 30日 | 〇 | ||

| 日曜日 | 〇 |

EC通販利用にあたって、ポイント還元率がお得な日も楽天経済圏が圧倒的です。

ヤフーショッピングの場合、日曜日、という分かりやすいタイミングがある点は良いですよね。

経済圏比較④:キャッシュレス

「楽天経済圏」とその他経済圏をキャッシュレスという観点で

- クレジットカード

- QR・バーコード決済

- 電子マネー

を比較してみましょう。

クレジットカード

| 経済圏 | 楽天経済圏 | docomo | au | PayPay | 移住先 |

|---|---|---|---|---|---|

| サービス名 | 楽天カード | dカード | au PAYカード | PayPayカード | 三井住友カード(NL) |

| 還元率 | 1% (1pt/100円) | 1% (1pt/100円) | 1% (2pt/200円) | 1% (1pt/100円/会計) | 0.5~5% |

| 還元ポイント | 楽天ポイント | dポイント | ponta | PayPayポイント | Vポイント |

| 年会費 | 無料 | 無料 | 利用無しで 1375円 | 無料 | 無料 |

| 利用者割合 ※MMD研究所調べ | 41.4% | 7.1% | 6.0% | 12.8% | 11.1% |

| 決済方法 | QUICpay タッチ決済 | iD タッチ決済 | QUICpay | QUICPay タッチ決済 | iD タッチ決済 |

楽天経済圏では、クレジットカード=楽天カードを利用しますが、移住先としては「移住先の経済圏に対応したクレジットカード」にすべきでしょう。

各経済圏に対応するクレジットカードは

ですので、例えば

- 「Yahoo!ショッピング」を良く利用する場合は「PayPayカード(1%)」

- 「Amazon」を良く利用する場合は「AmazonMastercard」や「JCBカードW」

- 貯めたポイントをカード利用料に充当して、引き落とされる現金を減らしたいなら「三井住友カード(NL)」

のように、移住先を選択しましょう。

ただし、au経済圏の「auPAYカード」は、年1回使わないと年会費1,375円がかかることに注意!

- 三井住友カード(NL)

- 選択した経済圏に属するクレジットカード

移住先経済圏のクレジットカードを選択するのが良いでしょう。

ぬくぬくの場合は、三井住友カード(NL)でVポイントに集約し、キャッシュバックに利用します。

参考リンククレジットカードでおススメ組み合わせ

QR・バーコード決済

| 経済圏 | 楽天経済圏 | docomo | au | PayPay |

|---|---|---|---|---|

| サービス名 | 楽天ペイ | d払い | au PAY | PayPay |

| 還元率 | 1% (1pt/100円) | 1% (1pt/100円) | 1% (2pt/200円) | 1% (1pt/100円/会計) |

| 利用者割合 ※MMD研究所調べ | 19.1% | 19.1% | 14.0% | 41.7% |

楽天経済圏では、QRコード決済=楽天ペイを利用しますが、移住先としては

- 移住先の経済圏に対応した決済サービス

- 良く利用する実店舗で対応している決済サービス

にすべきでしょう。

敷いて挙げるなら、利用できる店舗数が最も多い「PayPay」ですが、QUICPayやiD、Visaのタッチ決済などの決済方法もありますので、無理に使う必要は無いでしょう。

- 選択した経済圏に属する決済サービス

移住先経済圏の決済方法を選択するのが良いでしょう。

電子マネー

| 経済圏 | 楽天経済圏 | docomo | au | PayPay | 移住先 |

|---|---|---|---|---|---|

| サービス名 | 楽天Edy 楽天キャッシュ | iD | au PAY残高 | PayPay残高 | モバイルSuica |

| 還元率 | 1% (1pt/100円) | 1% (1pt/100円) | 1% (2pt/200円) | 1% (1pt/100円/会計) | 0% |

| 利用者割合 ※MMD研究所調べ | 5.5% | 7.7% | – | – | 10.1% |

楽天経済圏では、電子マネーは楽天Edyや楽天キャッシュを利用しますが、移住先としては

- 移住先の経済圏に対応した電子マネー

- 良く利用する交通系電子マネー

にすべきでしょう。

電子マネーは、必ず「チャージ」してから利用しますので、「死に金(使われないお金)」が生まれやすいです。

したがって、普段、交通機関を利用する際にモバイルSuicaを利用するなら、「モバイルSuicaなどの交通系電子マネー」が良いでしょう。

- 普段良く利用する交通系電子マネー

チャージしても使われず、無駄になってしまうお金を生まないようにしましょう。

経済圏比較⑤:ふるさと納税

| 楽天 ふるさと納税 | ふるなび | ふるさと チョイス | さとふる | auPAY ふるさと納税 | |

|---|---|---|---|---|---|

| 契約自治体数 | 1,461 | 936 | 1,788 | 1,073 | 288 |

| 返礼品数 | 370,606 | 217,000以上 | 420,000点以上 | 385,358 | 70,000点以上 |

| ポイント付与 | 楽天ポイント | ふるなびコイン | – | PayPayポイント | ponta |

| 付与率 | 1% | 1% | – | キャンペーンによる | 1% |

| 変換先 | – | Amazonギフト券 PayPay残高 dポイント 楽天ポイント | – | – | – |

楽天経済圏において、ふるさと納税は楽天ふるさと納税を利用しますが、移住先としては

などの、ふるさと納税ポータルサイトを利用すべきでしょう。

他の経済圏と比較して、「ふるさと納税」の提携自治体や品数が最も多いのが楽天市場で、他経済圏のショッピングサイトでは圧倒的に品数が足りません。

したがって、移住先は「さとふる」や「ふるさとチョイス」などのふるさと納税サイトになります。

経済圏比較⑥:ネット銀行

| 経済圏 | 楽天経済圏 | docomo | au | PayPay | 移住先 |

|---|---|---|---|---|---|

| サービス名 | 楽天銀行 | – | auじぶん銀行 | PayPay銀行 | 住信SBIネット銀行 |

| 普通預金金利 | 0.10% (マネーブリッジ) | – | 0.20% (auフル活用時) | 0.01% | 0.01% (ハイブリッド預金) |

| 利用者割合 ※MMD研究所調べ | 31.5% | – | 7.7% | 11.3% | 12.0% |

楽天経済圏では楽天銀行を利用しますが、移住先としては「移住先の経済圏で金利上乗せに対応したネット銀行」にすべきでしょう。

お抱えの銀行がある経済圏は

の3つです。

特に、au経済圏を選択する場合「auじぶん銀行」を利用しますが、auPAYカードやauカブコム証券と連携すると、普通預金金利が「0.20%」になるのは素晴らしいです。

個人的には、手数料と機能(サービス)の観点から、「住信SBIネット銀行」を推します。

- 金利狙いなら「auじぶん銀行」

- 手数料・機能重視なら「住信SBIネット銀行」

auじぶん銀行の普通預金金利0.20%は魅力的!でも、住信SBIネット銀行の定額自動入金・振込・振替が優秀すぎて離れられません。

参考リンクネット銀行を徹底比較!

経済圏比較⑦:ネット証券

| 経済圏 | 楽天経済圏 | docomo | au | PayPay | 移住先 |

|---|---|---|---|---|---|

| サービス名 | 楽天証券 | – | auカブコム証券 | PayPay証券 | SBI証券 |

| クレカ積立 還元率 | 0.2% | – | 1% | 無し | 0.5~1% |

| ポイント投資 | 楽天ポイント | ponta | 無し (運用のみ) | Vポイント Tポイント ponta | |

| 利用者割合 ※MMD研究所調べ | 24.8% | – | 2.9% | – | 21.9% |

楽天経済圏では楽天証券を利用しますが、移住先としては

- クレカ積立でポイントが貯まる

- 貯まったポイントを投資やクレカ利用料に充当できる

などに対応したネット証券にすべきでしょう。

お抱えの証券会社がある経済圏は

のみです。

楽天経済圏における「楽天証券」では、投資信託を50,000円まで、クレジットカード決済して1%のポイント還元を受けられましたが、2022年12月をもって優良投信では0.2%還元に変わります。

一方、au経済圏における「auカブコム証券」では、auPAYカードで投資信託を50,000円/月まで積み立てできて、積み立てた1%分のpontaを貰えます。

PayPay証券にはクレカ積立やポイント還元はありません。

参考リンクネット証券失敗しない厳選5社を比較

参考リンククレジットカード投資積み立て6社比較!

楽天経済圏が滅びたらドコモ・au・PayPay経済圏は代わりになるのか!? まとめ

いかに楽天経済圏がお得であるか、お分かりいただけたかと思います。

大体となるサービスはありますが、インフラ~資産形成まで、一気通貫したサービスを展開できているのは楽天経済圏しかありません。

もし「楽天経済圏が滅びても、別の経済圏に移ればいいんでしょ?」くらいにしか考えていない場合、焦りから批判ばかりになってしまいます。

ご自分にとって、最も利用する・重要視するサービスを決めて、相場や質を比較し、新たな経済圏が成立するまで別の経済圏に移動するか、私のように個々のサービスを確定しておくことをおススメします。

本記事がその一助となれば幸いです。

とはいえ、楽天は今や生活基盤のひとつになっていますので、引き続き生活基盤に切り込む挑戦を続けていってほしいものですね。

楽天経済圏については「楽天経済圏まとめ」にまとめていますので、是非ご覧ください。