SBI証券・住信SBIネット銀行の口座を開設しようとすると「SBIハイブリッド預金」で必ず引っかかりますよね!

結論から言えば、SBIハイブリッド預金を開設しても、手数料等はかかりませんので問題ありません。

むしろ、SBI証券の投資口座や貯蓄口座にしたいなら、SBIハイブリッド預金を開設しましょう!

- SBIハイブリッド預金って具体的に何?

- SBIハイブリッド預金のデメリットは?

こんなお悩みにお答えします。

本記事をご覧の方は

と心配している方が多いのではないでしょうか。

本記事では「SBIハイブリッド預金」について解説します。

ぬくぬくが最も愛用する住信SBIネット銀行・SBI証券で共用できるのが「SBIハイブリッド預金」!

10分くらいで、SBIハイブリッド預金とは何か、メリット・デメリットを把握できるので、ご一読いただけますと幸いです。

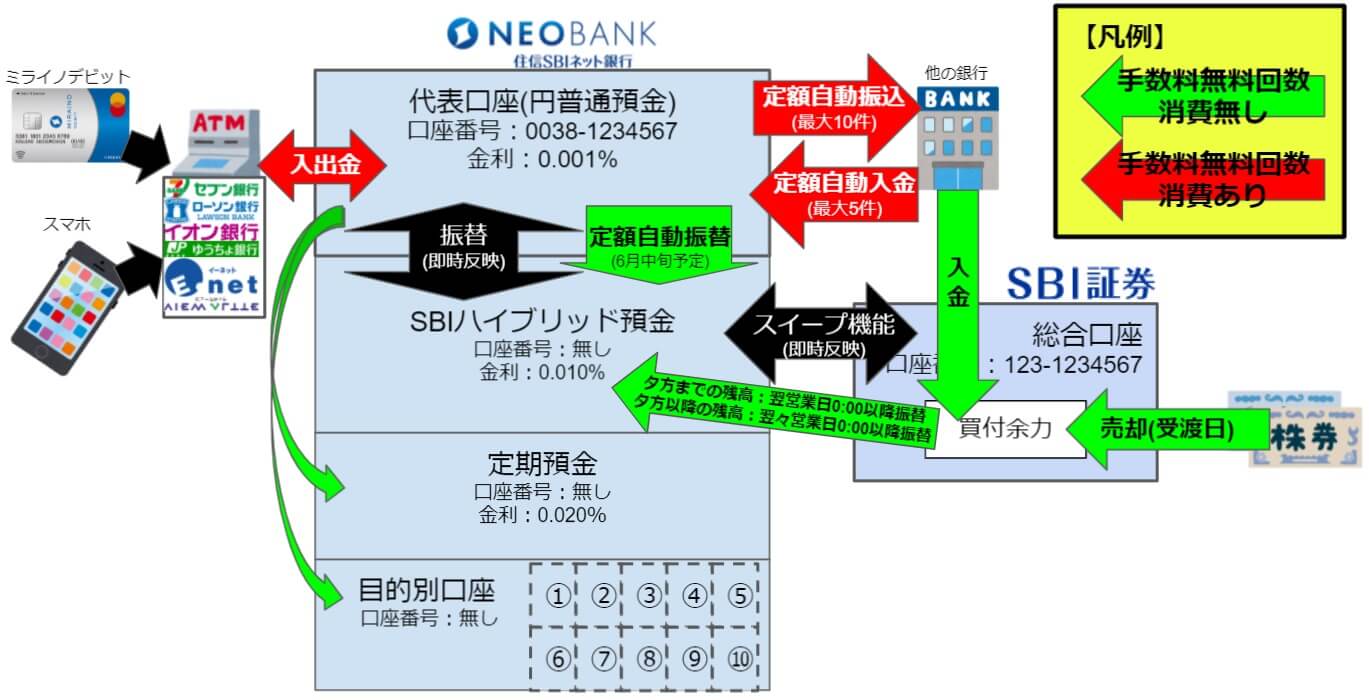

SBIの『ハイブリッド預金』とは?

SBIハイブリッド預金は、住信SBIネット銀行の代表口座(円普通預金)のサービスの1つで、代表口座内で別の枠を設けてSBI証券の買付できる預金口座のことです。

SBIハイブリッド預金の金利は0.01%!

SBIハイブリッド預金の口座枠に入金した場合の金利は0.01%で、メガバンクや地方銀行の金利が0.001%の10倍になります。

しかも、利息は毎月支払いで、毎月第三土曜に計算し、翌日入金になります。

金利の計算方法は次のとおりです。

SBIハイブリッド預金の金利 = SBIハイブリッド預金の残高 × 金利0.210% ÷ その月の日数/365

※例えば、SBIハイブリッド預金の残高が100万円の場合、

138円/月(=172円-34円(所得税+住民税))

です。

SBIハイブリッド預金の自動スウィープサービスで「SBI証券の買付余力」なる!

SBIハイブリッド預金には、「自動スウィープサービス」というサービスがあります。

スイープサービスでは

SBIハイブリッド預金の残高 = SBI証券の買付余力

になります!

わざわざSBI証券の口座に入金しなくても、株やETFの購入、つみたてNISAや一般NISAで投資信託の積立買付できます。

SBIハイブリッド預金は「貯蓄」と「投資」の機能を持つ預金!

SBIハイブリッド預金を一言でまとめると、次の2つの機能

- 「普通預金」として金利0.210%の恩恵を受ける定期預金のような機能

- 「SBI証券の買付余力」としてわざわざSBI証券の口座に入金しなくても投資ができる機能

を「ハイブリッド」に持つ預金です。

SBIの『ハイブリッド預金』のデメリット7つ

SBIのハイブリッド預金のデメリット7つを解説していきます。

デメリット①:SBIハイブリッド預金のサービスがわかりづらい

実質、SBIハイブリッド預金の唯一のデメリットは「わかりづらい」ということだけです。

しかし、自分で1~2か月くらい使ってみれば「あぁこういうことか!」とすぐ理解できます。

デメリット②:直接、ATMからの引き出しや振込できない

SBIハイブリッド預金用のキャッシュカードはありません。

あくまで住信SBIネット銀行の代表口座に対する1機能です。

したがって、ATMでの引き出しや振込はできません。

デメリット③:直接、クレジットカードや各種料金の引落、口座振替ができない

SBIハイブリッド預金は、対外的な口座番号が付番されていません。

したがって、

に直接指定できません。

引落や支払に指定したい場合は、住信SBIネット銀行の代表口座を指定します。

デメリット④:定期預金の方が金利は高い

SBIハイブリッド預金と、一般的な普通預金、定期預金の金利を比較すると下表のとおりです。

| SBIハイブリッド預金の金利 | 一般的な普通預金の金利 | 一般的な定期預金の金利 |

|---|---|---|

| 0.210% | 0.200% | 0.200% |

SBIハイブリッド預金の金利は、それほど高くはありませんが、メガバンクや地方銀行などの一般的な預金金利より明らかに有利です。

デメリット⑤:住信SBIネット銀行とSBI証券の両方の口座が無いと利用できない

SBIハイブリッド預金は、住信SBIネット銀行とSBI証券の両方に口座を開設していないと利用できません。

住信SBIネット銀行かSBI証券の口座を開設するときに、一緒にSBIハイブリッド預金も申し込んでおきましょう(住信SBIネット銀行で後から機能追加も可能です)

参考リンクSBI証券と住信SBIネット銀行の口座開設の流れ18ステップ

デメリット⑥:SBIハイブリッド預金から代表口座の自動振替機能が無い

2021年6月中旬から、住信SBIネット銀行の代表口座からSBIハイブリッド預金へ、定額自動振替できるようになりました。

しかし、SBIハイブリッド預金から住信SBIネット銀行の代表口座への定額自動振替機能は、2022年現在ありません。

従いまして、住信SBIネット銀行へログインして、SBIハイブリッド預金から住信SBIネット銀行の代表口座へ、手動で振り替える必要があります。

今後、自動振替機能が提供されることを期待しましょう!

デメリット⑦:通帳が無い

住信SBIネット銀行の代表口座にも紙の通帳はありませんし、SBIハイブリッド預金にも紙の通帳はありません。

SBIの『ハイブリッド預金』のメリット7つ

SBIハイブリッド預金のメリット7つを解説していきます。

メリット①:ハイブリッド預金利用の手数料は無料!

ハイブリッド預金ののメリット1つ目は、手数料が無料です。

追加で費用や管理手数料はかかりません。

しかも、スマプロランクによって異なる手数料無料回数も消費しません。

メリット②:一般的な普通預金より金利が若干高くて0.210%!

ハイブリッド預金メリット2つ目は、金利が0.210%で、一般的な普通預金の0.200%より若干高いです。

メリット③:利息が毎月支払われる!

ハイブリッド預金のメリット3つ目は、利息が毎月支払われます。例えば、100万円の残高の場合、毎月約138円の利息が付きます。

メリット④:SBI証券の買付余力になる!

ハイブリッド預金のメリット4つ目は、ハイブリッド預金の残高のままで、SBI証券で株やETF、投資信託を購入できる「買付余力」になります。

もちろん、特定口座だけでなく、一般NISAやつみたてNISAにも対応しています。

メリット⑤:預金保険制度(ペイオフ)の対象!

ハイブリッド預金のメリット5つ目は、「普通預金」+「定期預金」+「ハイブリッド預金」の額が1000万円まで、預金保険制度(ペイオフ)の対象となります。

ペイオフは、万が一銀行が破綻したとしても、預金保険機構が預金者に対して1000万円まで補償してくれる制度のことで、ハイブリッド預金も対象となりますので、安心して利用できます。

参考リンク「預金保険制度(ペイオフ)」とは?具体例でわかりやすく解説!

メリット⑥:代表口座⇔ハイブリッド預金の振替は24時間365日可能!

ハイブリッド預金のメリット6つ目は、24時間365日いつでも「SBIハイブリッド預金⇔住信SBIネット銀行の代表口座」間で振り替えできます。

平時は、ハイブリッド預金に入金しておいて0.010%の金利の恩恵を受けておき、急遽必要になった場合にSBIハイブリッド預金から住信SBIネット銀行の代表口座に振り替えて、手数料無料で振込を行う、ということもできます。

メリット⑦:預け入れは1円以上1円単位で預け入れの上限無し!

ハイブリッド預金のメリット7つ目は、預け入れを1円だけでもOKな点です。

「1円だけ入金して何をするの?」と思うかもしれませんが、月末にSBIハイブリッド預金で残高があれば、毎月の手数料無料5回➡10回に増える「スマプロランク2➡3」の3条件のうち、1条件をクリアできます。

※ スマート認証+ハイブリッド預金1円+給与受取+外貨預金1$でスマプロランク3になり、10回/月の手数料無料を確保できます。

住信SBIネット銀行の『代表口座・ハイブリッド預金・目的別口座』の違い

| 対象となるサービス | 代表口座 | ハイブリッド預金口座 | 目的別口座 |

|---|---|---|---|

| 口座番号 | あり | なし | なし |

| 利用可能な口座数 | 1個 | 1個 | 10個まで |

| ATMでの入出金 | 〇 | × | × |

| 振込 | 〇 | × | × |

| 普通預金金利 | 0.200% | 0.210% | 0.200% |

| 円普通預金 | 〇 | 〇 | 〇 |

| 円定期預金 | 〇 | × | 〇 |

| 外貨普通預金 | 〇 | × | 〇 |

| 外貨定期預金 | 〇 | × | 〇 |

| SBIハイブリッド預金 および 追加保証金等自動振替サービス | 〇 | – | × |

| 各種ローン商品の返済 | 〇 | × | × |

SBIハイブリッド預金がどういうものなのかは、本表で一見して分かると思います。

口座番号は無いので、入金や振替、クレカ引落、ATMの入出金、ローンの支払いには使えませんし、円預金しか対応していませんが、金利は0.210%と代表口座よりも高く設定されています。

SBI証券の『即時入金・リアルタイム入金・銀行振込入金・振替入金』の違い

| 比較項目 | リアルタイム 入金 | 即時入金 | 銀行振込 | 振替入金 (ゆうちょ銀行) | 即時入金 (ゆうちょダイレクト) |

|---|---|---|---|---|---|

| ネットバンキング契約 (提携金融機関側) | 不要 | 必要 | 不要 | 不要 | 必要 |

| 事前申込み (SBI証券側) | 口座振替登録 が必要 | 不要 | 振込用口座申込 が必要 | 「自動払込利用申込書」 の書面申込が必要 (約3~4週間) | 不要 |

| 個人 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 法人 | × | △ (一部可能) | 〇 | × | |

| 買付余力の 反映タイミング | 即時 ※メンテナンス時除く | 即時 | 【14時以前に振込】 手続完了後概ね 1~2時間程 【14時以降に振込】 翌銀行営業日 午前中 | 【~14:30の振替指示】 翌営業日9:00に反映 【~23:59の振替指示】 翌営業日18:00に反映 【~6:59の振替指示】 当営業日18:00に反映 | 即時 |

| 手数料 | 無料 | 無料 | 自己負担 | 無料 | 無料 |

| 利用可能時間 | 24時間 | 各金融機関の 利用可能時間 | 銀行ATMや 窓口等 受付時間 | 24時間 | 24時間 |

| 入金方法 | インターネット | インターネット | 銀行ATMや 窓口 | インターネット | インターネット |

| モバイル | 〇 | 〇 | × | × | 〇 |

| 入金限度額 | 入金元金融機関 の振込限度額 | 入金元金融機関 の振込限度額 | 入金元金融機関 の振込限度額 | 1,000万円/回迄 | 1,000~1,000万円/日 |

SBI証券で投資を行うにあたって、SBIハイブリッド預金以外の入金方法を比較してみると本表のとおりとなります。

いずれも、SBI証券にログインして、「入金」をしなければなりませんが、SBIハイブリッド預金ならそんな手間は不要です。

SBI証券⇔ハイブリッド預金の反映タイミング5パターン

ハイブリッド預金では、入出金や、SBI証券での売買など、事象によって金額が反映されるタイミングが異なりますので、よくある5パターンについて解説していきます。

パターン①:代表口座からハイブリッド預金へ振り替えたとき

住信SBIネット銀行の代表口座からハイブリッド預金に振り替えると、即時にSBI証券の買付余力として反映されます。

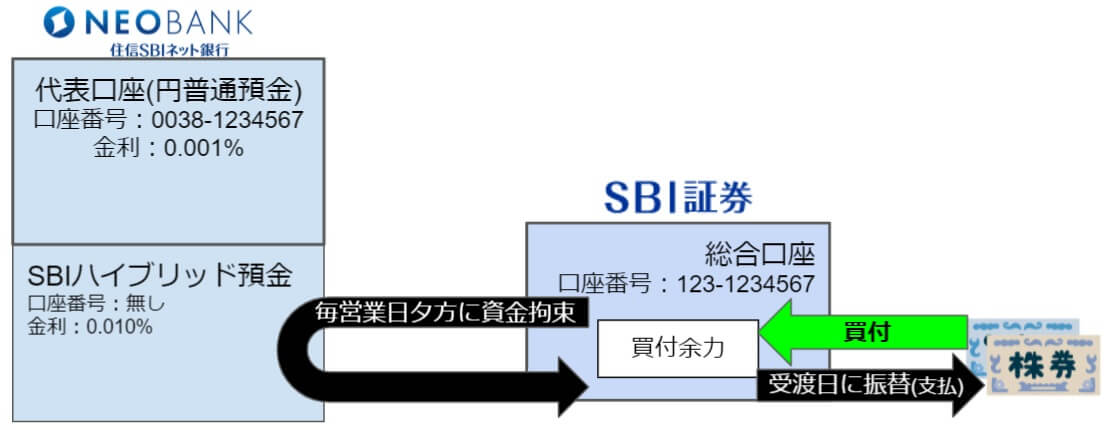

パターン②:SBI証券で株やETF、投資信託を購入したとき

SBI証券で株やETF、投資信託などを購入すると、毎営業日の夕方の計算のタイミングで資金拘束され、購入商品の受渡日にSBIハイブリッド預金から振り替え(支払)されます。

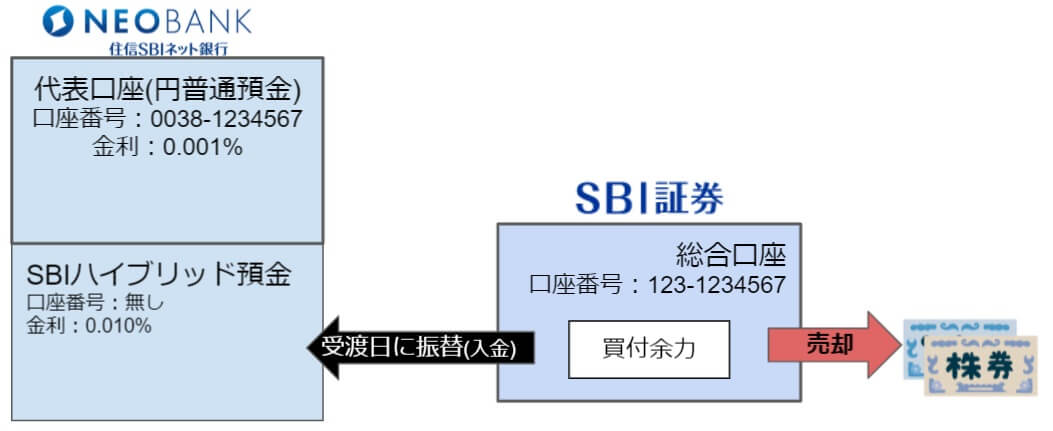

パターン③:SBI証券で株やETF、投資信託を売却したとき

一方、SBI証券で株やETF、投資信託などを売却すると、売却商品の受渡日にSBIハイブリッド預金へ振り替え(入金)されます。

パターン④:SBI証券に入金したとき

SBI証券に入金すると、入金した日の翌営業日に、SBI証券からSBIハイブリッド預金に振り替えされます。

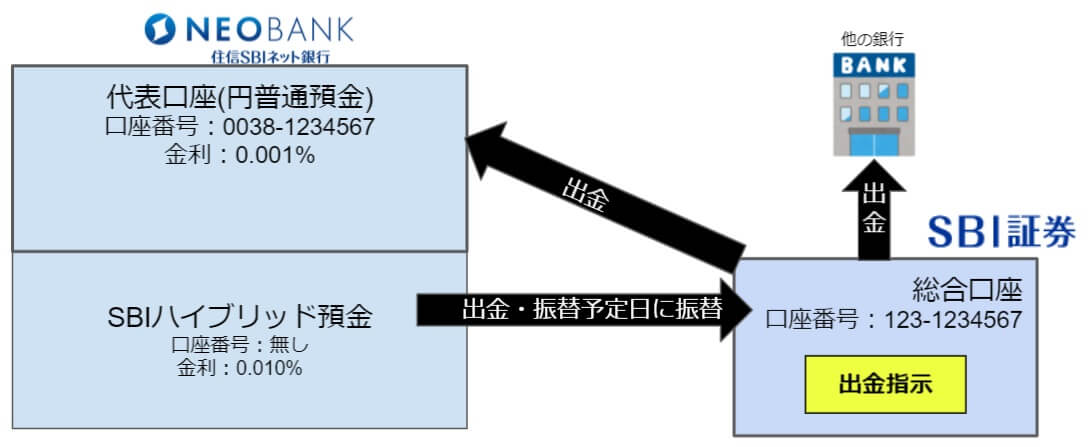

パターン⑤:SBI証券から出金したとき

SBI証券から出金指示を出すと、指示する際に指定した「出金・振替予定日」に、SBIハイブリッド預金からSBI証券の口座に振り替えられて、指定した金融機関等に出金します。

SBIハイブリッド預金の解約方法

SBIハイブリッド預金が解約されるのは以下のいずれかの条件を満たした場合です。

- ①住信SBIネット銀行の代表口座を解約する

- ②SBI証券の総合口座を解約する

SBIハイブリッド預金の解約処理には、優先順があります。

<SBIハイブリッド預金の解約処理優先順>

①SBIハイブリッド預金の金額は、SBI証券の総合口座に振り替えられます。

②SBI証券の総合口座が無い場合、住信SBIネット銀行の代表口座に振り替えられます。

したがって、もし住信SBIネット銀行の代表口座を解約した場合、上記の優先順位でSBIハイブリッド預金を処理した後に、住信SBIネット銀行の代表口座が解約になります。

SBIハイブリッド預金へ勝手に振替される原因と対応方法

SBIハイブリッド預金へ勝手に振替される原因は「パターン④:SBI証券に入金したとき」のとおり、SBI証券と「預り金自動スィーブサービス」で連携していると、SBI証券の口座に入金された翌営業日にSBIハイブリッド預金に自動で振り替えられます。

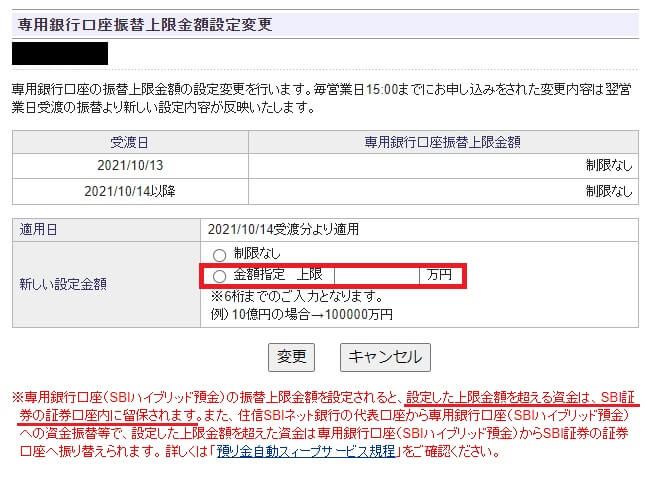

SBIハイブリッド預金へ勝手に振替されないようにするには、SBI証券で「SBIハイブリッド預金振替上限金額」を設定します。

SBI証券にログイン>口座管理ボタン>お客様情報設定・変更>お取引関連・口座情報タブから、画面を下にスクロールしていくと「住信SBIネット銀行関連サービス」の項目があります。

「SBIハイブリッド預金振替上限金額」の「確認・変更」ボタンを押すと、SBIハイブリット預金に自動振替できる上限(=SBIハイブリット預金で保持できる上限金額)を設定できます。

例えば、上限金額を50万円に設定した場合、SBIハイブリット預金へ自動で振り替えされる金額が50万円までとなり、50万円を超えた金額はSBI証券の口座に残ります。

【まとめ】申し込んで使わなくても損の無い「ハイブリッド預金」

いかがでしたでしょうか?

少しでもSBIの「ハイブリッド預金」についてご理解いただけたら幸いです。

それではかんたんにまとめていきましょう!

SBI証券での投資をメインにするなら「ハイブリッド預金」は必須!

もし、SBI証券での投資をメインにしようと考えていて、なるべく投資に関する手間を無くしたいなら「SBIハイブリッド預金」は必須です。

以下のSBI証券の公式ページから「SBI証券の口座」「住信SBIネット銀行の口座」「SBIハイブリッド預金の申し込み」ができますので、是非開設しましょう!

投資をしなくても普通預金と定期預金の間の預金!

例え、投資をしないとしても、普通預金と定期預金の間の預金で、小回りが利く定期預金みたいなものですので、使い勝手の良い高金利な口座をお探しであればおススメします。

スマート認証+ハイブリッド預金1円+給与受取+外貨預金1$で10回/月の手数料無料に!

入出金や振込にかかる手数料を無料にしたいなら、「スマート認証NEO(スマホとの二段階認証アプリ)」を導入するだけで、入出金・振替の手数料が5回/月まで無料になります。

さらに、「スマート認証+ハイブリッド預金1円+給与受取+外貨預金1$」の組み合わせなら、誰でも10回/月の手数料が無料になります。

入出金・振込・振替で手数料無料回数が無い銀行など捨ててしまえ!と個人的には思っています。

定額自動入金・定額自動振込サービスでハブ銀行に!

住信SBIネット銀行には「定額自動入金」「定額自動振込」サービスがあり、このサービスを利用するためだけに開設しても損はありません。

ハブ銀行としての有効活用事例を「手数料無料で投資を自動化するマイ金融システムの作り方」で詳しく解説していますので是非ご覧ください!

SBI証券および住信SBIネット銀行について詳しく知りたいならSBI証券×住信SBIネット銀行を口座開設するメリットとデメリットで詳しく解説しています。

ネット銀行についてお悩みなら、ネット銀行を徹底比較!オススメは住信SBIネット銀行と楽天銀行だ!で詳しく解説しています。

ネット証券やネット銀行については「誰でもできる!家計の見直しや資産運用の始め方から出口戦略のまとめ」にまとめていますので、是非ご覧ください。