退職後の健康保険は、国民健康保険へ切り替えるしかない、と誤解していませんか?

- 退職後の健康保険ってどうしたらいいの?

- 「健康保険の任意継続」「国民健康保険切り替え」「家族の扶養に入る」のどれがいいの?

こんなお悩みにお答えします。

昨今、FIREの話題が再燃しているところですが、退職後の健康保険について

という方が多いのではないでしょうか。

本記事では、退職後の健康保険の選択肢3パターンを比較して、手続きや期限について知っておくべきポイントをわかりやすく解説します。

国も進めている定年後再雇用政策によって、随時変わると思いますので、考え方のベースを知っておきましょう!

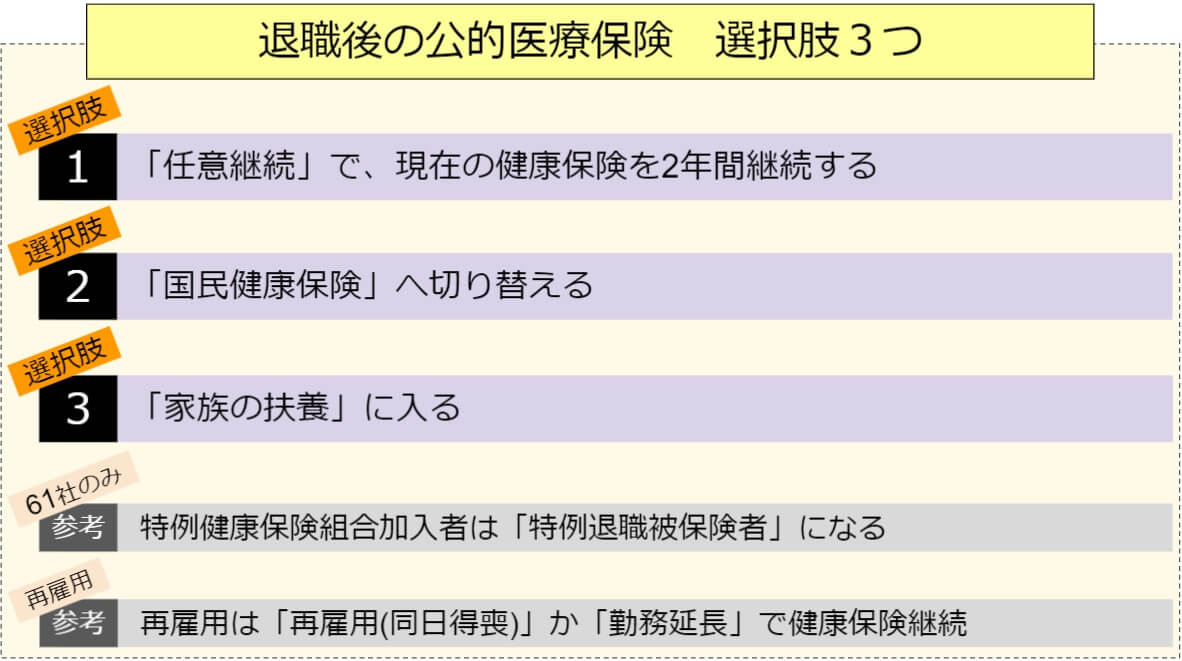

退職後の健康保険は「健康保険(任意継続)」「国民健康保険」「家族の被扶養者」の3択!

退職後の健康保険は「国民健康保険」への切り替えだけではありません。

他にも「健康保険の任意継続」「家族の扶養に入る」という選択肢があります。

退職後の健康保険を選択するときの優先順位は

①家族の扶養に入る

②「健康保険の任意継続」と「国民健康保険」を比較

の順で検討していきましょう。

退職後の健康保険の選択肢①:健康保険の任意継続

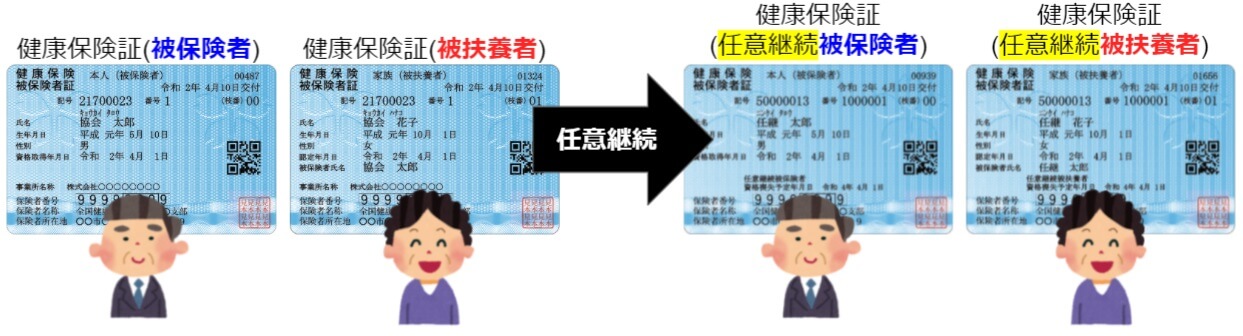

「任意継続」とは、在職中に加入していた健康保険を、2年間限定で継続して「任意継続被保険者」になることです。

任意継続は、今まで加入していた健康保険と同じように、傷病手当金や高額療養費の付加給付を受けられるのが特徴です。

もし配偶者や子供などを扶養していた場合、扶養されている人は「任意継続被扶養者」となります。

退職後の健康保険の選択肢②:国民健康保険に加入

退職後の健康保険で最も一般的なのが「国民健康保険」への切り替えです。

健康保険で扶養していた人の保険料は無料でしたが、国民健康保険には「扶養」という考え方が無ありません。

したがって、個々人で国民健康保険料を支払う必要があり、割高になりやすいです。

退職後の健康保険の選択肢③:家族の扶養に入る

退職後の健康保険で最もお得なのが「家族の扶養に入る」です。

ただし、扶養に入る条件は厳しく、60歳未満なら年収130万円以下、60歳以上なら年収180万円以下であることが必要です。

また、被保険者である家族が、勤務先に手続きしていただく手間が発生します。「所得税の扶養」と異なり、「社会保険の扶養」では、減税措置がありませんので、お願いしづらいかもしれません。

【61社のみ】特例健康保険組合は「特例退職被保険者」もある

番外編として、在職中に「特例健康保険組合」に加入していた方には「特例退職被保険者」になるという選択肢もあります。

退職後の健康保険で「特例健康保険組合」を選択する場合の条件・保険料は次のとおりです。

| 条件 | 保険料 | 手続き |

|---|---|---|

| ① 老齢厚生年金の受給権がある (受給開始手続きをおこなっていること、 年金が支給停止の場合を含む) ② 「日立健保」に20年以上加入、 40歳以降の加入期間が10年以上加入 ③ 後期高齢者医療制度の 適用を受けていない ④ 日本に住民票を有する | 特例退職被保険者以外の 全被保険者の標準報酬月額を平均した額 の範囲内において規約で定める額 | 退職日翌日から5日以内 |

それでは「健康保険(任意継続)」「国民健康保険」「家族の被扶養者」の詳細な比較を見ていきましょう!

「健康保険(任意継続)」「国民健康保険」「家族の被扶養者」を11項目で比較!

| 比較項目 | 任意継続 | 国民健康保険 | 家族の被扶養者 |

|---|---|---|---|

| 概要 | 健康保険に継続加入 | 国民健康保険に加入 | 被保険者(親や子)の 健康保険の被扶養者になる |

| 加入期間 | 退職日の翌日から2年間 | 74歳まで | 74歳まで |

| 加入条件 | 退職日までに 2か月以上加入 | 他の健康保険に 加入していない | ・60歳未満:年収130万円未満 ・60歳以上:年収180万円未満 ・扶養者の年収の1/2未満 |

| 手続き先 | 健康保険組合 | 市区町村の 国民健康保険担当課 | 家族の勤務先 |

| 手続き期限 | 退職日翌日から20日以内 (土・日・祝日を含む) | 退職日翌日から14日以内 | 退職日翌日から5日以内 |

| 保険料 | ・全額自己負担(2倍増) ・退職時の標準報酬月額等級 ・2年間変わらない | 前年の年収に基づく | 被保険者が負担 ※被保険者負担額の変更なし |

| 解約条件 (資格喪失) | ・加入期間2年満了(2年縛り) ・保険者に申出(2022.1月~) ・再就職で他の健康保険加入 ・75歳(後期高齢者)到達 ・保険料滞納 ・死亡 | ・他の健康保険加入 ・75歳(後期高齢者)到達 ・死亡 | ・他の健康保険加入 ・75歳(後期高齢者)到達 ・被扶養者でなくなった ・死亡 |

| 高額療養費 | 〇 | 〇 | 〇 |

| 高額療養費の 付加給付 | 〇 | × | 〇 |

| 傷病手当金 | 〇 | × | 〇 |

| 埋葬料の 付加金 | 〇 | × | 〇 |

「健康保険(任意継続)」「国民健康保険」「家族の被扶養者」を比較すると上表のとおりとなります。

比較結果の中で、5つのポイントを詳細に解説していきます。

退職後の保険比較①:加入条件

| 比較項目 | 任意継続 | 国民健康保険 | 家族の被扶養者 |

|---|---|---|---|

| 加入条件 | 退職日までに 2か月以上加入 | 他の健康保険に 加入していない | ・60歳未満:年収130万円未満 ・60歳以上:年収180万円未満 ・扶養者の年収の1/2未満 |

退職後の健康保険は、それぞれに加入条件があります。

「任意継続」は、在職中に加入していた健康保険を継続しますが、退職日までに2か月以上加入していることが加入条件となります。

「国民健康保険」は、他の健康保険や公務員の共済組合などに加入していないことが加入条件。

「家族の扶養に入る」は、あなたが、あなたの親や子の社会保険上の扶養に入ることで、あなたの親や子の会社の健康保険の給付を受けられます。

あなたが60歳未満ならあなたの年収が130万円未満、あなたが60歳以上ならあなたの年収が180万円未満であることが家族の扶養に入れる条件になります。

退職後の保険比較②:手続きはいつまで?

| 比較項目 | 任意継続 | 国民健康保険 | 家族の被扶養者 |

|---|---|---|---|

| 手続き先 | 健康保険組合 | 市区町村の 国民健康保険担当課 | 家族の勤務先 |

| 手続き期限 | 退職日翌日から20日以内 (土・日・祝日を含む) | 退職日翌日から14日以内 | 退職日翌日から5日以内 |

退職後に「任意継続」する場合は「退職日の翌日から20日以内」に、勤務先を通して健康保険組合に手続きが必要です。

手続き期限20日目が土・日・祝日の場合、前の平日が期限になります。

手続き期限20日以内を過ぎてしまったら任意継続できません。

退職後に「国民健康保険」に加入する場合は「退職日の翌日から14日以内」が手続き期限となります。しかし、あくまで目安であり、どの健康保険にも加入していない場合は、遡って国民健康保険に加入できますので、14日を過ぎても加入手続き可能です。

退職後に「家族の扶養」に入る場合は「退職日の翌日から5日以内」に、被保険者である家族が、家族の勤務先を経由して健康保険組合に社会保険上の扶養に入れる手続きを行います。

退職後の保険比較③:保険料はいくら?

| 比較項目 | 任意継続 | 国民健康保険 | 家族の被扶養者 |

|---|---|---|---|

| 保険料 | ・全額自己負担(2倍増) ・退職時の標準報酬月額等級 ・2年間変わらない | 前年の年収に基づく | 被保険者が負担 ※被保険者負担額の変更なし |

退職後に「任意継続」する場合は、労使折半でなくなるため、保険料の支払いは退職前の約2倍になります。

ただし、保険料算出の根拠となる標準報酬月額には上限が設定されているため、青天井ではありません。

退職後に「国民健康保険に加入」する場合は、前年(1月~12月)の年収に基づいた保険料を支払うため、退職後の1年目の国民健康保険料は高くなりがちです。

また、国民健康保険には「扶養」という考え方が無いため、今まで家族を扶養していた場合、個々に国民健康保険に加入する手続きし、個々に国民健康保険料を支払いが発生します。

退職後に「家族の扶養に入る」場合は、健康保険料は0円です。

扶養する家族も健康保険料は増えません。

多くは家族の扶養に入れないでしょう。

したがって、任意継続か国保切替から選択することになります。

どちらが良いかは収入や標準報酬月額、世帯構成、お住いなどの条件で異なりますので、必ず比較して検討しましょう!

「健康保険の任意継続」と「国民健康保険へ切り替え」を比較してみよう!

健康保険の任意継続では、退職直前の「標準報酬月額」が、国民健康保険では「前年の年収」が保険料の算定根拠となります。

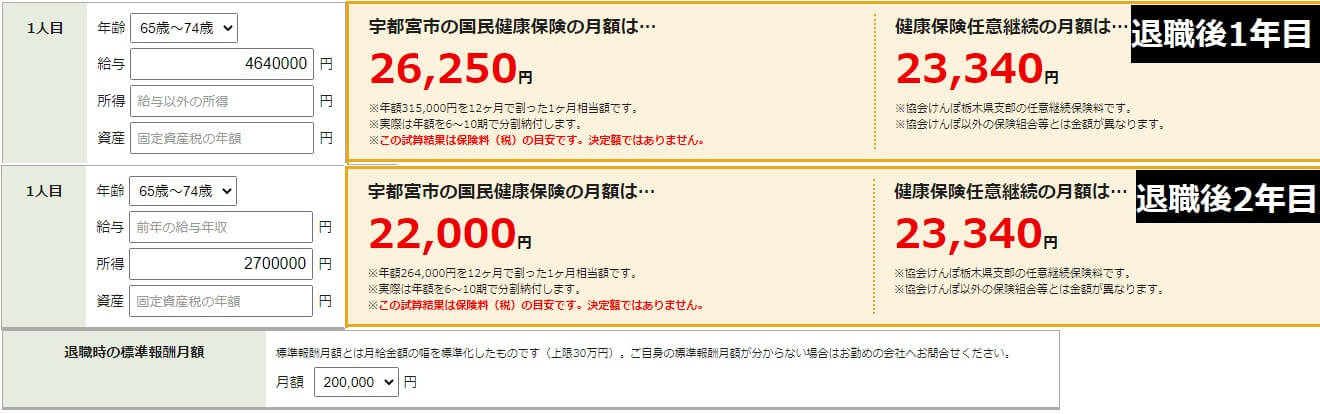

例えば、単身世帯で、退職直前の標準報酬月額が20万円、翌年の年収(給与や年金など)とした場合、任意継続と国民健康保険の比較は次のとおりです。

退職1年目は任意継続の方が安いですが、年収が下がる2年目は国民健康保険の方が安いです。

一方、2人世帯で、先ほどと同じ条件に加え、もう一人(配偶者想定)も退職していた場合、任意継続の方が安くなります。

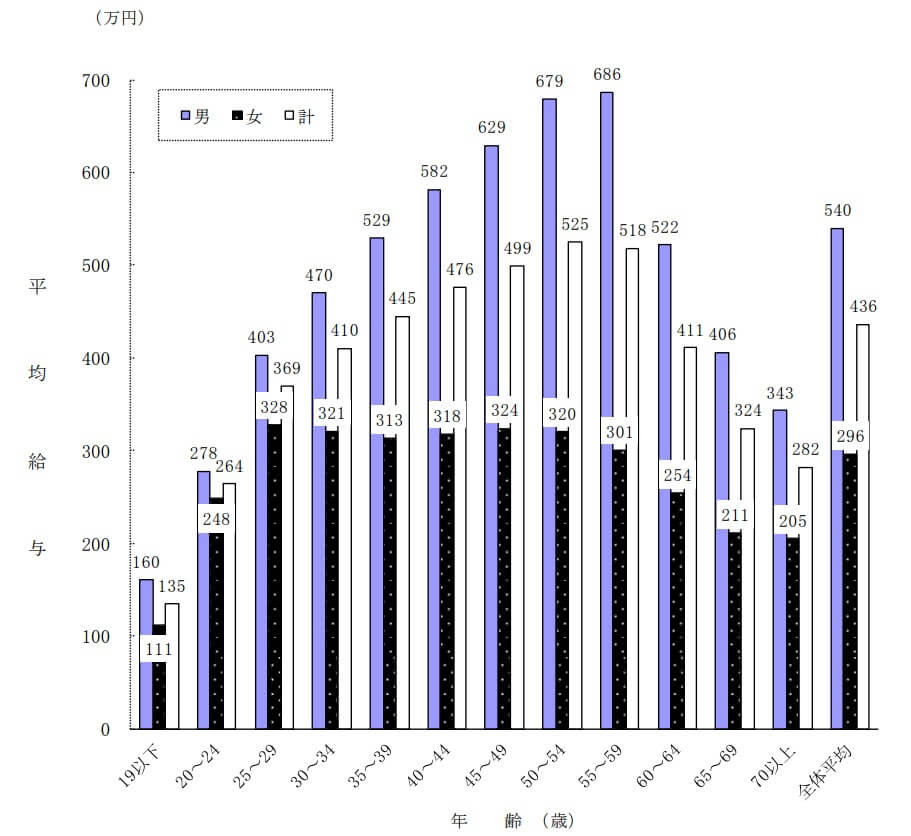

退職間近の給与は、50代の5割減で考えよう!

上の棒グラフは、年代別の平均給与です。グラフを見て分かる通り、退職時期の60~70代では、50代の5割ほど減っています。

任意継続と国民健康保険を比較するときには、退職時期には減っている給与を想定しながら比較しましょう!

退職後の保険比較④:資格喪失(解約)の条件

| 比較項目 | 任意継続 | 国民健康保険 | 家族の被扶養者 |

|---|---|---|---|

| 解約条件 (資格喪失) | ・加入期間2年満了(2年縛り) ・保険者に申出(2022.1月~) ・再就職で他の健康保険加入 ・75歳(後期高齢者)到達 ・保険料滞納 ・死亡 | ・他の健康保険加入 ・75歳(後期高齢者)到達 ・死亡 | ・他の健康保険加入 ・75歳(後期高齢者)到達 ・被扶養者でなくなった ・死亡 |

「任意継続」は、退職日の翌日から2年間を過ぎると資格喪失するため、他の健康保険に加入が必要です。

また、毎月支払う保険料を1日でも滞納すると資格を喪失します。

2022年1月からは、保険者に申出することで解約(資格喪失)できるようになります。

「国民健康保険」および「家族の被扶養者」は、再就職などで他の健康保険に加入したり、75歳になって後期高齢者医療保険に加入すると資格喪失します。

退職後の保険比較⑤:高額療養費と付加給付

| 比較項目 | 任意継続 | 国民健康保険 | 家族の被扶養者 |

|---|---|---|---|

| 高額療養費 | 〇 | 〇 | 〇 |

| 高額療養費の付加給付 | 〇 | × | 〇 |

| 傷病手当金 | 〇 | × | 〇 |

| 埋葬料の付加金 | 〇 | × | 〇 |

どの健康保険でも高額療養費は対象になります。

ただし、国民健康保険には無いのが健康保険独自に月〇万円以上の医療費が発生したら〇〇円の給付する、傷病手当金、埋葬料の付加金などの「付加給付」です。

高額療養費については「『高額療養費制度』とは?年収別の自己負担限度額をわかりやすく解説!」で詳しく解説していますのでご覧ください。

退職後の保険3種類のメリット・デメリット

| 退職後の 保険 | メリット | デメリット |

|---|---|---|

| 任意継続 | ・在職中と同じ付加給付 ・扶養者の保険料負担が無い ・高額療養費「多数該当」回数を継続可 | ・途中退会できない ・労使折半じゃない(保険料全額が個人負担) ・加入期間の2年間、保険料が下がらない |

| 国民健康保険 | ・前年年収が少ないほど保険料が安い ・2年目以降に減額申請できる可能性がある | ・付加給付が無い ・扶養している人の分も手続きが必要 ・扶養者も保険料が発生 |

| 家族の扶養 に入る | ・保険料負担が無い ・家族の健康保険の付加給付を受けられる ・合算高額療養費の負担軽減が受けやすい | ・扶養条件が厳しい ・家族に健康保険の加入手続きしてもらう手間 |

退職後の保険①:「任意継続」のメリット3つとデメリット3つ

任意継続のメリット

- 在職中と同じ付加給付を受けられる

- 扶養された人の保険料負担は無い

- 高額療養費の「多数該当」回数を継続できる

任意継続のデメリット

- 途中退会できない。任意継続を途中で切り替えるのは再就職か保険料支払い滞納のみ

- 労使折半じゃないので保険料全額が個人負担

- 加入期間の2年間、保険料が下がらない

任意継続のメリットは、付加給付を受けられたり、配偶者や子どもなど扶養している人の保険料負担が無かったり、在職中と変わりない給付を受けられ、高額療養費で多数該当にあたる人も、直近12か月分の回数を引き継げることです。

一方、任意継続のデメリットは、2年縛りで解約できないため、退職時の標準報酬月額に基づく保険料を2年間、しかも今まで会社が半額負担していた分(労使折半のうち会社分)も含めて約2倍の保険料を支払わなければならないことです。

しかし、2022年1月には制度改正があり、保険者に申出することで、任意継続を解約できるようになります。

退職後の保険②:「国民健康保険切り替え」のメリット2つとデメリット3つ

国民健康保険切り替えのメリット

- 前年の年収が少ないほど保険料が安い

- 2年目以降に減額申請できる可能性がある

国民健康保険切り替えのデメリット

- 付加給付が無い

- 配偶者や子など、扶養している人の分の手続きが必要

- 扶養者も保険料が発生

国民健康保険へ切り替えるメリットは、退職前年の年収に応じて保険料が決まるため、年収が少なければ少ないほど保険料が安くなり、特に退職2年目の収入が少なければ減額申請して保険料が安くなる可能性もあることです。

国民健康保険料の減免の目安収入は次の表のとおりです。

| 国民健康保険料の減免率 | 年金収入 | 65歳以下単身給与収入 |

|---|---|---|

| 2割減 | 184.6万以下 | 176.5万以下 |

| 5割減 | 152万以下 | 126.5万円以下 |

| 7割減 | 118万以下 | 98万円以下 |

一方、国民健康保険料へ切り替えるデメリットは、健康保険にあった手当金などの付加給付が無くなるだけでなく、「扶養」という考え方が無いため、扶養していた家族分の手続きが必要になったり、扶養していた家族個々人に対して保険料がかかったりすることです。

退職後の保険③:「家族の被扶養者になる」メリット3つとデメリット2つ

家族の扶養に入るメリット

- 保険料負担が無い

- 家族の健康保険の付加給付を受けられる

- 高額療養費の合算による負担軽減が受けやすい

家族の扶養に入るデメリット

- 条件が厳しい

- 退職日翌日から5日以内に家族が加入している健康保険に手続きしてもらう必要がある

家族の扶養に入るメリットは、健康保険料の負担は0円になるうえ、扶養している人が加入している健康保険の付加給付も受けられるため、高額療養費の合算対象となり、負担軽減を受けやすくなることです。

ただし、家族の扶養のデメリットは、扶養に入るための条件が厳しく、家族が5日以内に手続きしなければならないことです。

| 家族の扶養に入るための条件 |

|---|

| 被保険者の親族(※)であること |

| 被保険者(健康保険の支払いをしてる人)が生計を維持していること |

| 被保険者が75歳以上の後期高齢者医療保険加入者でないこと |

| 扶養に入ろうとしている人の年収が、社会保険上の年収の壁「130万円」未満であること |

※・・・被保険者の親族の定義は次のとおりです。

| 続柄条件 | 同居条件 |

|---|---|

| 親、配偶者、子、孫、祖父母、曾祖父母、兄弟姉妹 | 無し |

| 三親等以内の親族 | 同居してること |

退職後の保険を切り替える手続き

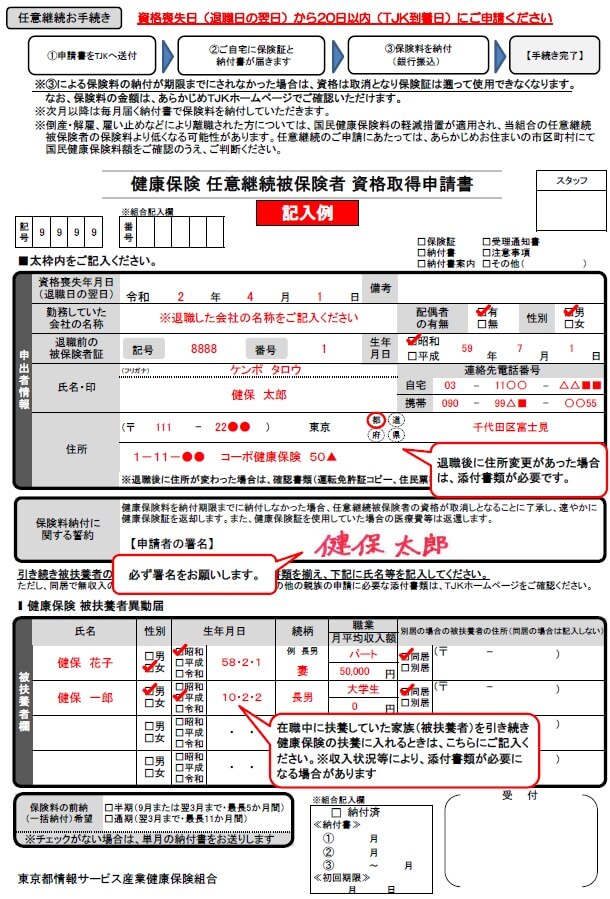

①「任意継続」を選択するときの手続き4ステップ

- 退職後退職後、健康保険証を会社へ返納

- 退職後20日以内退職後20日以内に「任意継続被保険者資格取得申請書」を提出

退職日が分かる場合、健康保険の資格喪失が分かる資料も追加すると、申し出から1週間程度で任意継続被保険者証が届く。

- 申請書提出後納付書が届くので納期限までに納付する

納付期限までに納付しないと、資格取得日(=退職日の翌日)にさかのぼって取り消しになります。

- 申し出から2~3週間程度申し出から2~3週間程度に任意継続被保険者証が届く

「任意継続」切り替え申請に必要な書類

| 任意継続手続きに必要な書類 | 提出先 | 備考 |

|---|---|---|

| 被保険者資格喪失届 | 健康保険組合 (事業所経由) | 資格喪失後任意継続保険証が作れる |

| 任意継続被保険者資格取得申請書 | 健康保険組合 (事業所経由) | |

| 退職日(資格喪失)が確認できる証明書 ※任意:通常2~3週間かかる発行が1週間程度になる | 健康保険組合 (事業所経由) | 退職証明書写し 雇用保険被保険者離職票写し 健康保険被保険者資格喪失届写し等、 |

任意継続被保険者証が届くまでは?

「任意継続被保険者資格取得申請書」を提出していれば、退職日の翌日から任意継続被保険者となります。

医療機関窓口では医療費の10割(全額)を支払って、後日けんぽなどの保険者に「療養費支給申請書」を提出することで自己負担額(1~3割)を超えた金額を補填して貰えます。

任意継続の申請期限である20日を過ぎてしまったら

任意継続の申請期限は、土・日・祝日を含む20日以内(20日目が土日祝の場合、前営業日)が申請期限です。

「正当な理由(天災地変など)」と認められた場合以外は申請できません。

②「国民健康保険」を選択するときの手続き3ステップ

- 退職後退職後、健康保険証を会社へ返納

- 退職後健康保険組合へ健康保険資格喪失証明書を申請する

最短でも退職後、7日~10日程度かかるので注意!

- 1~2週間後市区町村役場で国民健康保険へ加入申請する

「国民健康保険」切り替え申請に必要な書類

| 国民健康保険切り替え手続きに必要な書類 | 提出先 | 備考 |

|---|---|---|

| 被保険者資格喪失届 | 健康保険組合 (事業所経由) | 資格喪失後任意継続保険証が作れる |

| 資格喪失証明書 扶養削除証明書 | 市区町村 | 職場の健康保険をやめた証明書 扶養から外れた証明書 |

| 世帯主のマイナンバーが確認できるもの | 市区町村 | マイナンバーカード 住民票(マイナンバー記載ありで取得) |

| 扶養していた全員分の マイナンバーが確認できるもの | 市区町村 | マイナンバーカード 住民票(マイナンバー記載ありで取得) |

加入期限14日を過ぎてしまったら

国民健康保険への切り替え期限の14日を過ぎても問題ありません。

国民健康保険切り替え申請すれば、退職日翌日が資格取得日になるので、月をまたいだ分の保険料を支払うことになるだけです。

③「家族の被扶養者になる」を選択するときの手続き3ステップ

- 退職後退職後、健康保険証を会社へ返納

- 退職後健康保険組合へ健康保険資格喪失証明書を申請する

最短でも退職後、7日~10日程度かかるので注意!

- 退職後5日以内家族の健康保険の扶養申請を行う

「家族の被扶養者になる」ために必要な書類

| 家族の扶養に入るときに必要な書類 | 提出先 |

|---|---|

| 被扶養者異動届 | 健康保険組合 (事業所経由) |

| 被扶養者の申請に必要な添付書類一覧表に基づく資料 | 健康保険組合 (事業所経由) |

加入期限5日を過ぎてしまったら

家族の扶養に入る場合、5日以内の期限を過ぎた対応が、健康保険組合によって異なります。

5日を超えた場合は、健康保険組合が書類を受領した日が保険開始日になったり(保険開始日までの間は国民健康保険扱い・要国保手続き)、やむを得ない事情で14日以内や30日以内といった場合もあります。

被保険者である家族に確認してもらいましょう。

【再雇用の場合】「再雇用(同日得喪)」か「勤務延長」で健康保険継続

退職後にリタイアできれば良いですが、再雇用を想定している方も多いでしょう。

再雇用には2種類の形態があります。

| 再雇用種類 | 説明 |

|---|---|

| ①再雇用制度 | 定年退職した後、新たに契約社員や嘱託社員として雇用契約を結んで 同一の会社で働く制度。 |

| ②勤務延長制度 | 現在の雇用形態を維持したまま、雇用を延長する制度。 |

なお、再雇用制度で、同日に健康保険の資格「喪」失 → 資格取「得」を行うことを「同日得喪(どうじつとくそう)」と言います。

健康保険の資格喪失から資格取得の期間を1日でも空けてしまうと、同日得喪にはなりません。

「再雇用」と「勤務延長」の基本的な内容比較すると次のとおりです。

【基礎】「再雇用」と「勤務延長」の比較

| 比較項目 | 再雇用制度(同日得喪) | 勤務延長制度 |

|---|---|---|

| 定年退職 | する | しない |

| 退職金 | 定年退職時に貰う | 再雇用契約終了時に貰う |

| 再雇用時の退職金 (第2の退職金) | あり | 無し |

| 雇用形態 | 変わる | 変わらない |

| 役職 | 変わる | 変わらない |

| 仕事の内容 | 変わる | 変わらない |

| 賃金 | 一般に減る | 変わらない |

| 勤務時間 | 変わる(※) | 変わらない |

| 契約更新 | 1年ごと | 1年ごと |

| 家族手当・住宅補助金 | 無し | 無し |

| 賞与 | 無し | 無し |

※・・・週の労働時間、月の労働日数がフルタイムの3/4以上であること

「再雇用」と「勤務延長」それぞれで健康保険の視点で比較すると次のとおりです。

【健康保険】「再雇用」と「勤務延長」の比較

| 比較項目 | 再雇用制度(同日得喪) | 勤務延長制度 |

|---|---|---|

| 健康保険の手続き | 必要 | 不要 |

| 退職に伴う健康保険の資格喪失 | する | しない |

| 再雇用に伴う健康保険の資格取得 | する | しない |

| 健康保険証 | 保険証番号が変わる | 変わらない |

| 同日得喪 | 〇 ※1日の空白もないこと | × |

| 標準報酬月額 | 変わる | 変わらない |

再雇用の場合、いったん退職して、再就職する形なので、健康保険証番号が代わり、再雇用で下がった給与に基づき標準報酬月額が下がるため、保険料も下がります。

再雇用(同日得喪)時に健康保険の手続きで必要な書類

| 再雇用 | 提出先 | 備考 |

|---|---|---|

| 被保険者資格喪失届 | 事業主 | 取得届と同時提出 |

| 被保険者資格取得届 | 事業主 | 喪失届と同時提出 |

| 退職したことがわかる書類 | 事業主 | ・就業規則 ・退職証明書の写し ・退職辞令の写し 等 |

| 継続して再雇用されたことがわかる書類 または 事業主の証明(退職日・再雇用日記載あり) | 雇用契約書の写し |

【75歳になったら】みんな「後期高齢者医療保険」に変わる

健康保険のその先、75歳になると、「後期高齢者医療保険」に変わります。

後期高齢者医療保険については、他の公的医療保険と合わせて「公的医療保険制度とは?種類・自己負担割合などキホンの“き”を解説!」で解説していますので、気になる方は是非ご覧ください。

退職後の健康保険QA

退職後の健康保険でよくあるQAについてピックアップしました。

誰しもギモンに思うポイントですのでご一読ください。

- Q退職して切り替え後の健康保険証なしで病院を受診してしまった場合どうなる?

- A

退職後の健康保険切り替え期間中や知らずに健康保険証無しで病院を受診してしまった場合は、

- いったん窓口で10割(全額自己負担)

- 切り替え後の保険証が届いたら、任意継続保険なら健康保険組合、国民健康保険なら市区町村、家族の扶養なら家族が加入している健康保険組合に療養費支給申請を行う

- 7割(保険負担分)の医療費を受給する

という流れで対応します。

- Q退職後も切り替え前の健康保険証を使ってしまった場合どうなる?

- A

退職後も切り替え前の健康保険証を使って病院を受診してしまった場合、

- いったん3割(窓口負担)

- 切り替え前の健康保険組合から返還請求が来る

- 残りの7割を健康保険組合へ支払う

- 7割負担分は切り替え後の健康保険組合や市区町村(国民健康保険)へ療養費支給申請を行う

という流れで対応します。

結局、いったん10割負担するのと同じですね。

- Q月末退職と月末以外の退職で社会保険料が変わる?

- A

健康保険料は、月末時点で加入している健康保険の保険料を支払います。

月末以外の退職でも、月末時点の健康保険料を支払うことになるため、新・旧両方の健康保険料を重複した支払いは不要です。

例えば、以下のとおりです。

例 退職日 資格喪失日 3月分保険料 4月分保険料 ケース① 3月31日 4月1日 旧健康保険(給与天引) 新健康保険 ケース② 3月30日 3月31日 新健康保険 新健康保険 <月末退職と月末以外の退職で支払う社会保険料の違い> ただし、例外として、「 就職や転職した同月に、入社→同月退職した(同月得喪の)場合、1か月分の”健康保険の保険料”と”国民健康保険の保険料”の両方を支払う」ルールがありますのでご注意ください。

- Q退職日から再就職先の健康保険の資格開始日に間がある!その間はどうしたら?

- A

他の健康保険の加入が無い場合、自動的に国民健康保険の加入資格を持ちます。(日本は皆保険制度のため、無保険という状態はありません)

もし医療機関を受診予定なら、窓口でいったん10割(全額自己負担)し、市区町村役場で国民健康保険加入申請と療養費支給申請を行います。

健康保険料は、月末時点の加入保険で支払うため、国民健康保険料の支払いは0円、新健康保険料のみを支払うことになります。

あなたの状況に合わせて退職後の公的医療保険の選択を!

いかがでしたでしょうか?

退職後の公的医療保険には次の3つがあります。

退職後の健康保険を選択するときの優先順位は

①家族の扶養に入る

②「健康保険の任意継続」と「国民健康保険」を比較

の順で検討すると健康保険料が安く済みます。

「健康保険の任意継続」と「国民健康保険」を比較する方法は次のとおり。

あなたにとってベストな退職後の健康保険を決めておけば、定年退職しても、FIREしても、迷わずに対応できると思います。

ぬくぬくは、退職間近で医療機関にお世話になる機会が増えているようだったら「健康保険の任意継続」を選択し、特に不都合が無ければ「国民健康保険に加入」を選択しようと考えています。

以上、ご参考になれば幸いです。

公的医療保険について詳しく確認したい方は「公的医療保険制度とは?種類・自己負担割合などキホンの“き”を解説!」をご覧ください。

高額療養費制度について詳しく知りたい方は「『高額療養費制度』とは?年収別の自己負担限度額をわかりやすく解説!」をご覧ください。

資産運用や保険の出口戦略について「誰でもできる!家計の見直しや資産運用の始め方から出口戦略のまとめ」にまとめていますので、是非ご覧ください。