NISA恒久化が世間を賑わす昨今。

抱き合わせで議論が進みそうな「金融所得課税の増税」について、もし本当に増税されたらどういう影響があるのでしょうか。

金融所得課税が増税されたときの影響は?

シミュレーションツールをダウンロードしたい

こんなお悩みにお答えします。

本記事をご覧の方は、

という方が多いのではないでしょうか。

本記事では、金融所得課税の影響をシミュレーションしながら、対応策を解説します。

ぬくぬくは、NISA・iDeCoをメインの投資としつつ、特定口座分は投資期間延長で対応しますよー

5分くらいで、金融所得課税の増税による影響をシミュレーションできますので、ご一読いただけますと幸いです。

金融所得課税増税の影響をシミュレーション

金融所得課税が増税された場合、売却したとき受け取れる金額に、どのくらいの影響があるのか、次の2パターンでシミュレーションします。

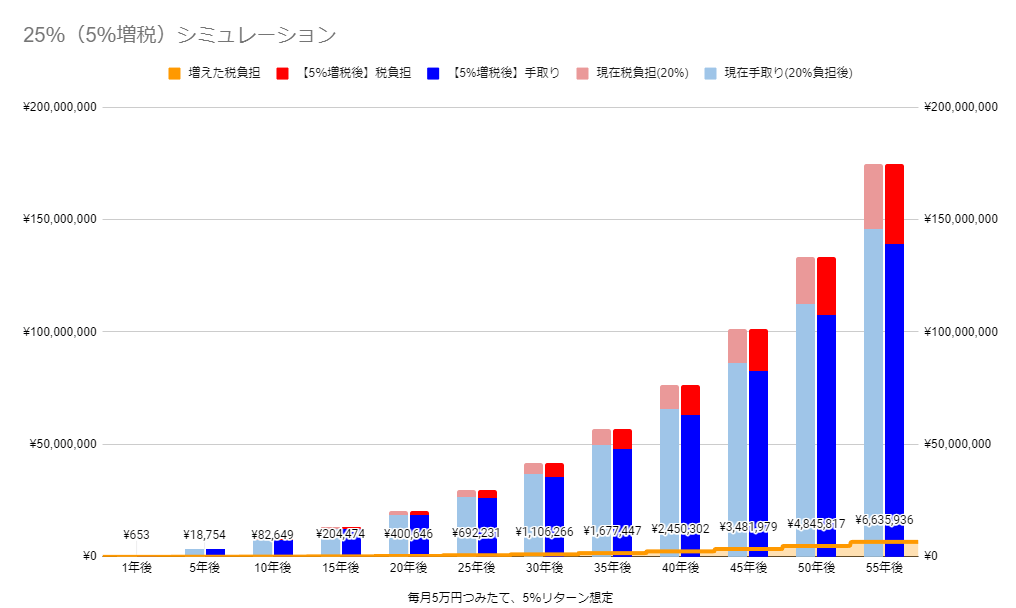

パターン①:金融所得課税5%増税(25%)となった場合

毎月5万円を積み立て、5%リターンを得る資産運用で、金融所得課税が25%になった場合を想定してみましょう。

例えば、20年後を見ると、

- 投資元本:1,200万円

- 評価額:2,055万円

で、あたかも老後2,000万円問題を解決できたように見えます。

しかし、もし一括で売却したら、

- 株式等譲渡所得:855万円

となり

- 現在の税率20.315%であれば、支払う税金は173万で、手取りは1,882万円

- 金融所得課税が5%増税されて25%になった場合、支払う税金は213万円で、手取りは1,841万円

となり、税負担が40万円も増えることとなります。

| 年 | 投資元本 | 評価額 | 株式等 譲渡所得 | 【現在】 税金 20.315% 【A】 | 【現在】 手取り額 | 【5%増税】 ※25% 【B】 | 【B-A】 増えた税負担 =減る手取り額 | 【5%増税】 手取り額 |

|---|---|---|---|---|---|---|---|---|

| 1年後 | ¥600,000 | ¥613,943 | ¥13,943 | ¥2,832 | ¥611,110 | ¥3,486 | ¥653 | ¥610,457 |

| 5年後 | ¥3,000,000 | ¥3,400,304 | ¥400,304 | ¥81,322 | ¥3,318,982 | ¥100,076 | ¥18,754 | ¥3,300,228 |

| 10年後 | ¥6,000,000 | ¥7,764,114 | ¥1,764,114 | ¥358,380 | ¥7,405,734 | ¥441,028 | ¥82,649 | ¥7,323,085 |

| 15年後 | ¥9,000,000 | ¥13,364,447 | ¥4,364,447 | ¥886,637 | ¥12,477,810 | ¥1,091,112 | ¥204,474 | ¥12,273,335 |

| 20年後 | ¥12,000,000 | ¥20,551,683 | ¥8,551,683 | ¥1,737,274 | ¥18,814,409 | ¥2,137,921 | ¥400,646 | ¥18,413,763 |

| 25年後 | ¥15,000,000 | ¥29,775,485 | ¥14,775,485 | ¥3,001,640 | ¥26,773,846 | ¥3,693,871 | ¥692,231 | ¥26,081,614 |

| 30年後 | ¥18,000,000 | ¥41,612,932 | ¥23,612,932 | ¥4,796,967 | ¥36,815,965 | ¥5,903,233 | ¥1,106,266 | ¥35,709,699 |

| 35年後 | ¥21,000,000 | ¥56,804,621 | ¥35,804,621 | ¥7,273,709 | ¥49,530,912 | ¥8,951,155 | ¥1,677,447 | ¥47,853,466 |

| 40年後 | ¥24,000,000 | ¥76,301,008 | ¥52,301,008 | ¥10,624,950 | ¥65,676,058 | ¥13,075,252 | ¥2,450,302 | ¥63,225,756 |

| 45年後 | ¥27,000,000 | ¥101,321,865 | ¥74,321,865 | ¥15,098,487 | ¥86,223,378 | ¥18,580,466 | ¥3,481,979 | ¥82,741,399 |

| 50年後 | ¥30,000,000 | ¥133,432,599 | ¥103,432,599 | ¥21,012,332 | ¥112,420,266 | ¥25,858,150 | ¥4,845,817 | ¥107,574,449 |

| 55年後 | ¥33,000,000 | ¥174,642,187 | ¥141,642,187 | ¥28,774,610 | ¥145,867,577 | ¥35,410,547 | ¥6,635,936 | ¥139,231,641 |

| 65年後 | ¥39,000,000 | ¥295,401,455 | ¥256,401,455 | ¥52,087,956 | ¥243,313,500 | ¥64,100,364 | ¥12,012,408 | ¥231,301,092 |

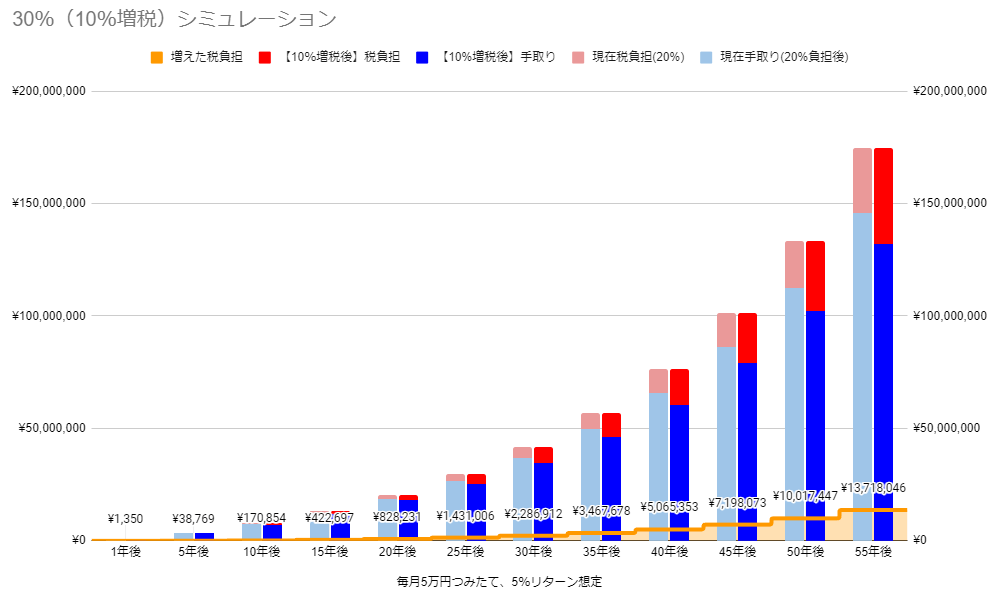

パターン②:金融所得課税10%増税(30%)となった場合

パターン①と同様に、毎月5万円を積み立て、5%リターンを得る資産運用で、金融所得課税が30%になった場合を想定してみましょう。

例えば、20年後を見ると、

- 投資元本:1,200万円

- 評価額:2,055万円

- 株式等譲渡所得:855万円(一括売却した場合)

となり

- 現在の税率20.315%であれば、支払う税金は173万で、手取りは1,882万円

- 金融所得課税が10%増税されて30%になった場合、支払う税金は256万円で、手取りは1,799万円

となり、税負担が83万円も増えることとなります。

| 投資元本 | 評価額 | 株式等 譲渡所得 | 【現在】 税金 20.315% 【A】 | 【現在】 手取り額 | 【10%増税】 ※30% 【C】 | 【C-A】 増えた税負担 =減る手取り額 | 【10%増税】 手取り額 | |

|---|---|---|---|---|---|---|---|---|

| 1年後 | ¥600,000 | ¥613,943 | ¥13,943 | ¥2,832 | ¥611,110 | ¥4,183 | ¥1,350 | ¥609,760 |

| 5年後 | ¥3,000,000 | ¥3,400,304 | ¥400,304 | ¥81,322 | ¥3,318,982 | ¥120,091 | ¥38,769 | ¥3,280,213 |

| 10年後 | ¥6,000,000 | ¥7,764,114 | ¥1,764,114 | ¥358,380 | ¥7,405,734 | ¥529,234 | ¥170,854 | ¥7,234,880 |

| 15年後 | ¥9,000,000 | ¥13,364,447 | ¥4,364,447 | ¥886,637 | ¥12,477,810 | ¥1,309,334 | ¥422,697 | ¥12,055,113 |

| 20年後 | ¥12,000,000 | ¥20,551,683 | ¥8,551,683 | ¥1,737,274 | ¥18,814,409 | ¥2,565,505 | ¥828,231 | ¥17,986,178 |

| 25年後 | ¥15,000,000 | ¥29,775,485 | ¥14,775,485 | ¥3,001,640 | ¥26,773,846 | ¥4,432,646 | ¥1,431,006 | ¥25,342,840 |

| 30年後 | ¥18,000,000 | ¥41,612,932 | ¥23,612,932 | ¥4,796,967 | ¥36,815,965 | ¥7,083,880 | ¥2,286,912 | ¥34,529,052 |

| 35年後 | ¥21,000,000 | ¥56,804,621 | ¥35,804,621 | ¥7,273,709 | ¥49,530,912 | ¥10,741,386 | ¥3,467,678 | ¥46,063,235 |

| 40年後 | ¥24,000,000 | ¥76,301,008 | ¥52,301,008 | ¥10,624,950 | ¥65,676,058 | ¥15,690,302 | ¥5,065,353 | ¥60,610,705 |

| 45年後 | ¥27,000,000 | ¥101,321,865 | ¥74,321,865 | ¥15,098,487 | ¥86,223,378 | ¥22,296,559 | ¥7,198,073 | ¥79,025,305 |

| 50年後 | ¥30,000,000 | ¥133,432,599 | ¥103,432,599 | ¥21,012,332 | ¥112,420,266 | ¥31,029,780 | ¥10,017,447 | ¥102,402,819 |

| 55年後 | ¥33,000,000 | ¥174,642,187 | ¥141,642,187 | ¥28,774,610 | ¥145,867,577 | ¥42,492,656 | ¥13,718,046 | ¥132,149,531 |

| 65年後 | ¥39,000,000 | ¥295,401,455 | ¥256,401,455 | ¥52,087,956 | ¥243,313,500 | ¥76,920,437 | ¥24,832,481 | ¥218,481,019 |

金融所得課税の増税シミュレーションツールダウンロード

実際にぬくぬくが、金融所得課税増税をシミュレーションしたときのツールを公開します。

※あくまでご参考まで。

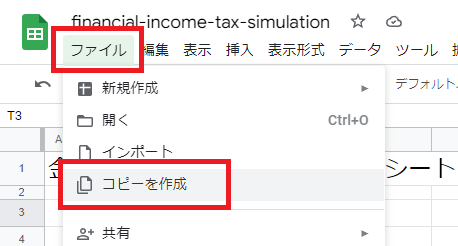

使い方①:Googleスプレッドシートをダウンロード

まずは、下のボタンからシミュレーションツールへアクセスします。

Googleスプレッドシートからコピーを作成

上の「ダウンロード」ボタンを押すと、Googleスプレッドシートに飛びます。

「ファイル」メニューから「コピーを作成」をクリック。

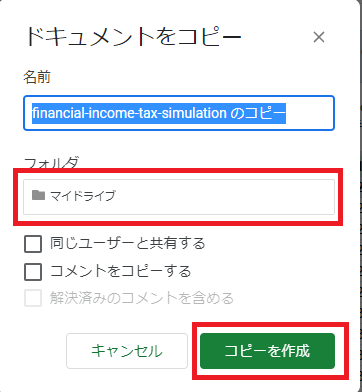

任意のGoogleDriveフォルダへ保存

ドキュメントをコピー画面が表示されるので

- 名前

- フォルダ(保存先のGoogleDriveフォルダ)

を指定して「コピーを作成」をクリック。

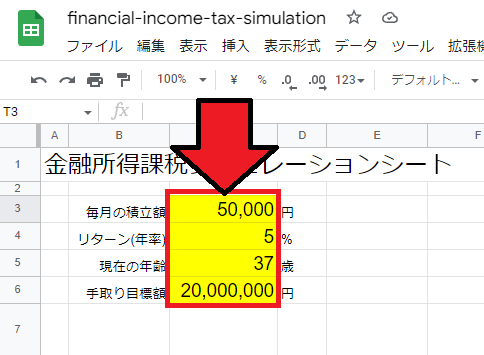

使い方②:シミュレーション条件を入力

条件入力

Googleスプレッドシートが開いたら

- 毎月の積立額

- 想定リターン

- 現在の年齢

- 手取り目標額

を入力します。

使い方③:増えた税負担や目標資産達成までの投資期間を確認

スプレッドシート下部に、シミュレーション結果が自動計算されます。

「現在の税率(20.315%)」と、「5%・10%増税された場合」の

- 税負担の金額

- 増税によって増えた税負担金額

- 実際に受け取れる手取り額

が分かります。

また、目標金額達成までの「投資期間」と「達成時のあなたの年齢」も分かるようになっています。

金融所得課税増税への対応策4つの案

金融所得課税増税にあたって、考えられる対応策は次の4つです。

対応案①:NISAやiDeCoのみ利用なら影響無し

金融所得課税増税への対応策1つ目は、NISAやiDeCoなど、非課税口座を利用することです。

NISAが恒久化・枠拡大の話も挙がっていますので、基本的に「老後資金」目的であれば、NISAとiDeCoの組み合わせで事足りるようになるでしょう。

参考リンクNISAとは?

参考リンクiDeCoとは?

参考リンクフローチャートで「一般NISA(新)」か「つみたてNISA」を選ぼう!

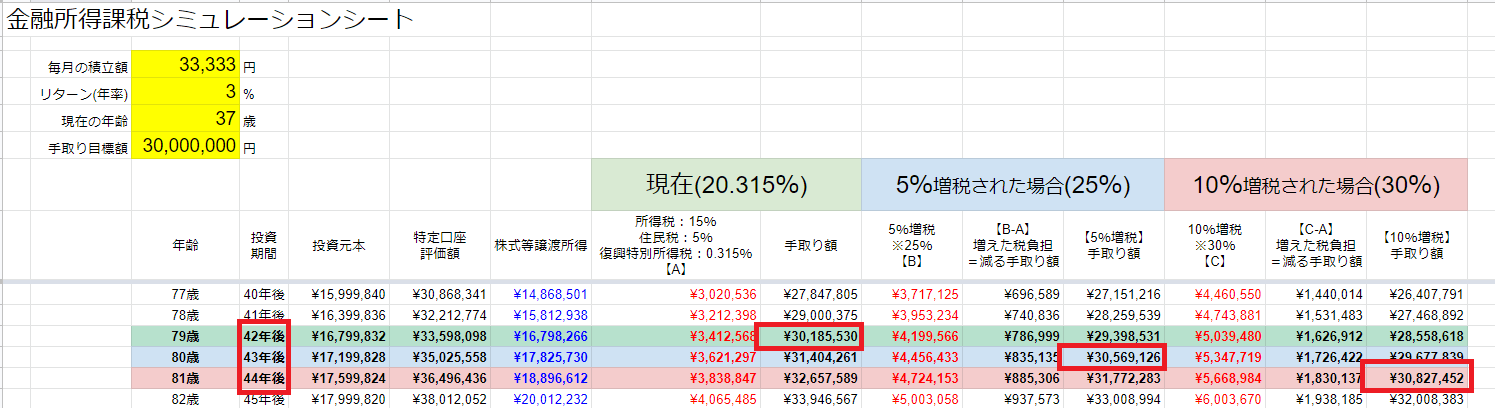

対応案②:投資想定期間を1~2年延ばす

金融所得課税増税への対応策2つ目は、投資する期間を1~2年延長することです。

シミュレーションしてみると、金融所得課税が10%増税されて、30%になったとしても、1~2年延長すれば目標金額に到達できることが分かります。

例えば、つみたてNISAで3.3万円積立、3%リターン、目標を3,000万円を想定してみましょう。すると

- 現行税率20%であれば、42年後に3,000万円を超える

- 10%増税(30%)になったら、2年投資期間を延長すれば、44年後に3,000万円を超える

したがって、ご自分のライフプランを勘案して、投資期間を延ばせるかどうか検討してみましょう!

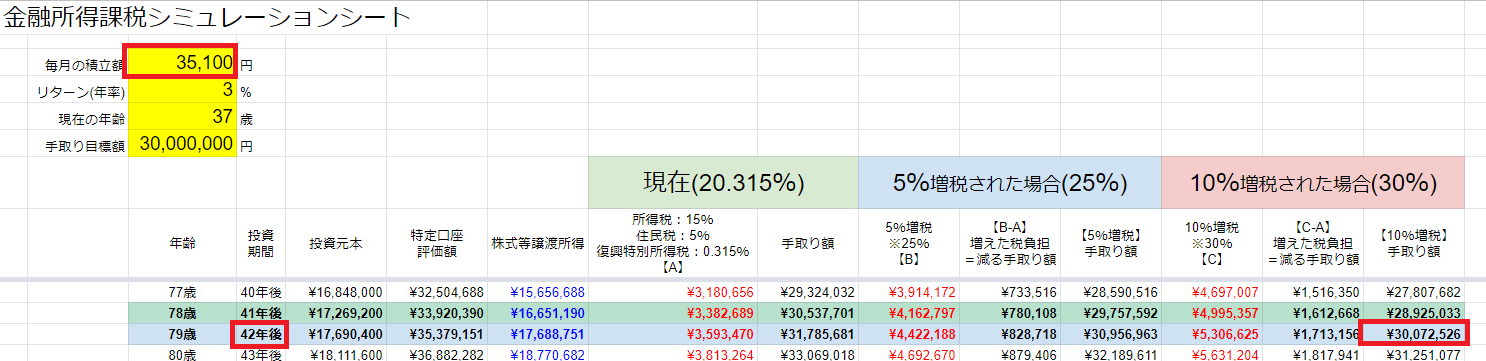

対応案③:投資金額を増やす

金融所得課税増税への対応策3つ目は、投資する金額を増やすことです。

シミュレーションしてみると、金融所得課税が10%増税されて、30%になったとしても、毎月の積立額を1~2,000円増やせれば、当初予定どおりの達成時期に、目標金額を到達できることが分かります。

例えば、毎月の積立額を33,333円から35,100円へ増額、3%リターン、目標を3,000万円を想定してみましょう。すると

- 現行税率20%であれば、42年後に3,000万円を超える予定だった

- 10%増税(30%)になったら、2千円程度積立金を増額すれば、42年後に3,000万円を超える

したがって、家計の見直しなどを行って、投資資金を増額できるか検討してみましょう!

対応案④:投資方法を切り替える【非推奨】

金融所得課税増税への対応策3つ目は、別の投資方法を切り替えることです。

切り替え方法としては、

- 高配当株投資に切り替える

- 株主優待狙いに切り替える

などです。

例えば、高配当株投資をしていた場合、配当金は

- 申告分離課税だと20%かかる税金

- 総合課税に切り替えて総所得に応じた累進課税の税金

を比較して税率が低い方法で申告できます。

ただし、構築してきたライフプランを大きく作り直す必要がありますので、個人的にはおススメしません。

金融所得課税が行われる背景

まずは、巷でよく言われている金融所得課税が行われる背景を確認してみましょう。

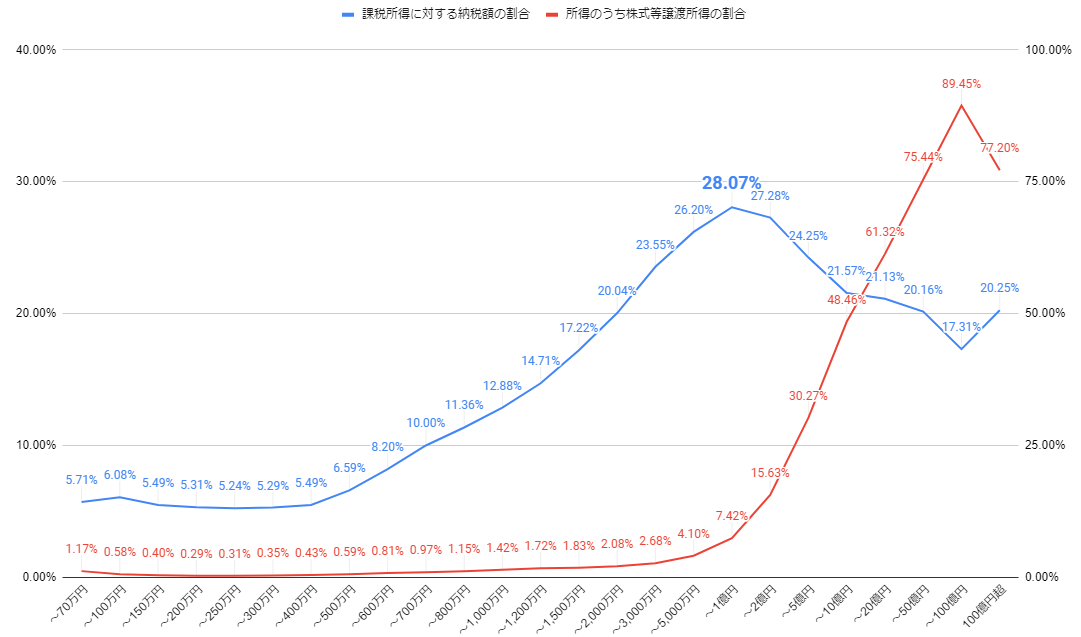

富裕層優遇!?「1億円の壁」問題

所得1億円を超えると、税負担が減っていく通称「1億円の壁」問題。

給与所得は累進課税で、所得が増えれば増えるほど、税の負担が増え、最大45%の税負担。(住民税10%も含めると最大55%)

一方、投資で得られる配当所得(インカムゲイン)や株式等譲渡所得(キャピタルゲイン)は、申告分離課税を選択すると所得税が15%、住民税が5%で、最大20%の税負担。

要は、所得が1億円を超える富裕層は、投資で税負担を軽減している、というのが問題とのこと。

国税庁の申告所得税標本調査を確認してみると…

国税庁が毎年公表している「申告所得税標本調査」を見ると、確かに1億円を超えると、申告納税額が下がっています。

| 合計所得 | 納税額 (源泉徴収+申告納税) | 納税額の割合 (対課税所得) | 所得のうち 株式等譲渡所得 | 所得のうち 株式等譲渡所得の割合 |

|---|---|---|---|---|

| ~70万円 | ¥267 | 5.71% | ¥844 | 1.17% |

| ~100万円 | ¥3,196 | 6.08% | ¥1,272 | 0.58% |

| ~150万円 | ¥14,844 | 5.49% | ¥3,252 | 0.40% |

| ~200万円 | ¥30,366 | 5.31% | ¥3,977 | 0.29% |

| ~250万円 | ¥40,966 | 5.24% | ¥5,027 | 0.31% |

| ~300万円 | ¥45,626 | 5.29% | ¥5,645 | 0.35% |

| ~400万円 | ¥97,496 | 5.49% | ¥12,913 | 0.43% |

| ~500万円 | ¥109,336 | 6.59% | ¥15,043 | 0.59% |

| ~600万円 | ¥119,971 | 8.20% | ¥17,332 | 0.81% |

| ~700万円 | ¥132,478 | 10.00% | ¥18,185 | 0.97% |

| ~800万円 | ¥131,182 | 11.36% | ¥18,148 | 1.15% |

| ~1,000万円 | ¥246,260 | 12.88% | ¥35,299 | 1.42% |

| ~1,200万円 | ¥233,793 | 14.71% | ¥33,725 | 1.72% |

| ~1,500万円 | ¥345,762 | 17.22% | ¥43,897 | 1.83% |

| ~2,000万円 | ¥541,897 | 20.04% | ¥65,217 | 2.08% |

| ~3,000万円 | ¥803,779 | 23.55% | ¥101,048 | 2.68% |

| ~5,000万円 | ¥840,710 | 26.20% | ¥139,804 | 4.10% |

| ~1億円 | ¥793,450 | 28.07% | ¥217,404 | 7.42% |

| ~2億円 | ¥466,471 | 27.28% | ¥272,752 | 15.63% |

| ~5億円 | ¥333,393 | 24.25% | ¥421,188 | 30.27% |

| ~10億円 | ¥151,320 | 21.57% | ¥343,009 | 48.46% |

| ~20億円 | ¥108,621 | 21.13% | ¥318,324 | 61.32% |

| ~50億円 | ¥104,129 | 20.16% | ¥392,911 | 75.44% |

| ~100億円 | ¥46,941 | 17.31% | ¥244,899 | 89.45% |

| 100億円超 | ¥91,985 | 20.25% | ¥362,763 | 77.20% |

| 合計 | ¥5,834,236 | 17.61% | ¥3,093,879 | 7.27% |

ただし、この表には我々のような給与所得者は含まれていません。申告納税を実施している人657万人のみで、給与所得者5,928万人は含まれていません。

単純に、金融所得課税の増税の理由に使われるグラフです。

参考リンク国税庁「申告所得税標本調査結果 統計表 第1表 総括表」および「第2表 所得種類別表」 より

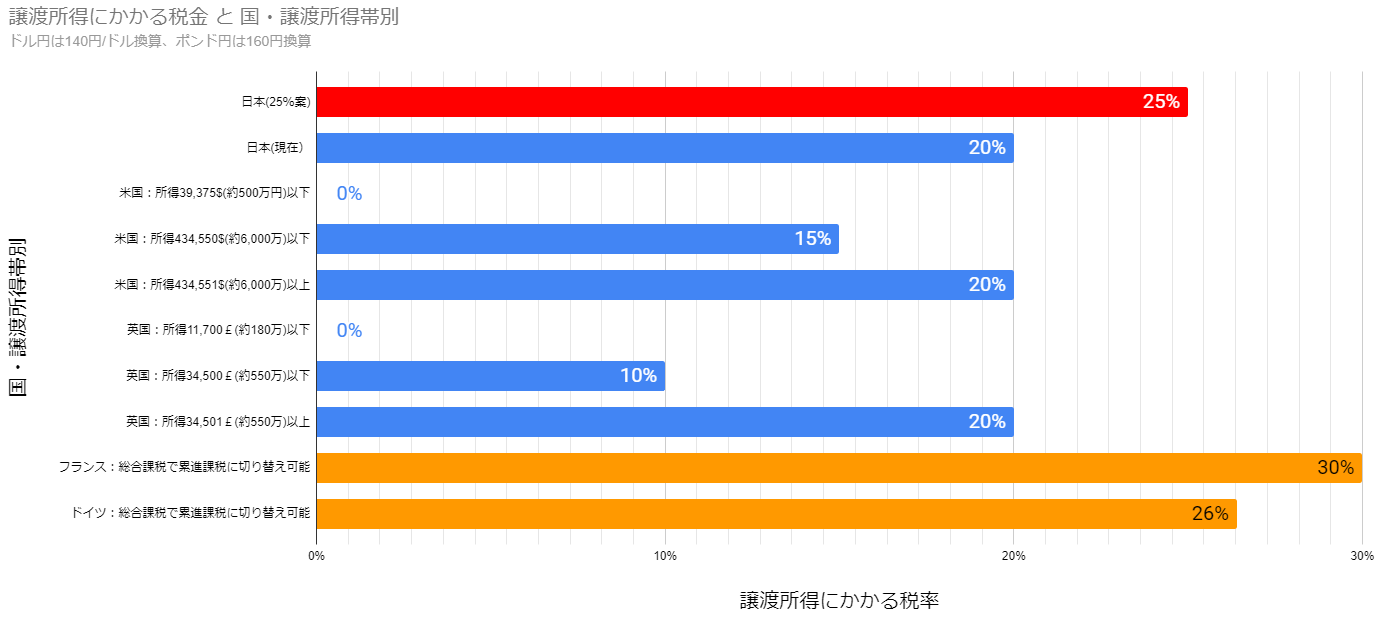

他の国との税制比較したら?

| 国および所得帯別 | 譲渡所得にかかる税率 |

|---|---|

| 日本(25%案) | 25% |

| 日本(現在) | 20% |

| 米国:所得39,375$(約500万円)以下 | 0% |

| 米国:所得434,550$(約6,000万)以下 | 15% |

| 米国:所得434,551$(約6,000万)以上 | 20% |

| 英国:所得11,700£(約180万)以下 | 0% |

| 英国:所得34,500£(約550万)以下 | 10% |

| 英国:所得34,501£(約550万)以上 | 20% |

| フランス:総合課税で累進課税に切り替え可能 | 30% |

| ドイツ:総合課税で累進課税に切り替え可能 | 26.4% |

日本の譲渡所得に適用される税率は、別に高くも低くもないです。

一見、フランスやドイツが高いように見えます。

しかし、両国とも、総合課税を選択して累進課税すれば、総所得に応じた税負担になるので、あくまで参考値。

もし、日本が金融所得課税を増税して30%にしたら、先進国としては飛びぬけて高い税を課されることとなり、国内はおろか、海外からの投資も見込めなくなりますね。

金融所得課税は国民皆貧乏らしい考え方

頑張って投資で資産を積み上げたのに、問題と言われるのは心外とは思いますが、税負担の公平感、という観点から「金融所得課税を上げよう」=「お金持ちからもっと税金を取ろう」という話のようです。

国民皆保険制度ならぬ「国民皆貧乏」に突き進む日本らしい考え方ではないでしょうか。

さて、可処分所得が下がり続けながら、私のように日々心身を削って資産形成している一般人は

- キャッシュレスでクーポンを漁ったり

- ポイ活で微々たる収益を得たり

- 10円安いスーパーまで行って買い物したり

- 大好きな旅行や酒、たばこを我慢したり

涙ぐましい生活をしている、そんな我々に、金融所得課税の影響はどういったものになるのでしょうか?

さいごに:この記事が無駄になることが資産運用者にとっての最良!

残念ながら、NISA恒久化・投資枠拡大などの拡張が行われた場合、トレードオフとして金融所得課税の増税が、より現実味を増すでしょう。

「万が一」に備えて、シミュレーションツールで色々設定を変更して、あなたにとっての最良の対応策が見つけていただければ幸いです。

金融所得課税への対策は、金融所得課税の影響を全く受けずに投資できる、非課税口座のNISAです。

NISAについて詳しく知りたい方は「つみたてNISA・一般NISA・新NISAとは?キホンの“き”を解説!」をご覧ください。

さらに、2022年10月から原則誰でも加入できるようになった、iDeCoについても詳しく知りたい方は「「iDeCo」とは?メリット5つとデメリット6つのキホンの“き”を解説!」をご覧ください。

資産運用については「資産運用・投資まとめ」にまとめていますので、是非ご覧ください。

以上、ご参考になれば幸いです。