一括投資は絶対やめて!!

一括投資をして失敗した経験から、自戒を込めた、ぬくぬくからの一言です。

- 「一括投資」と「積立投資」ってどっちがいいの?

- 一括投資したい!という欲望が抑えられないので止めてもらいたい!

こんなお悩みにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

本記事では「一括投資」と「積立投資」をシミュレーション比較して、どっちが良いか、別の方法が無いかを提案しています。

あなたには、ぬくぬくと同じように、一括投資して失敗しないでいただきたい!!

結論:20年以上投資を続けたいなら絶対に一括投資は止めよう!

本記事の結論ですが「一括投資」するか「積立投資するか」迷っている方は、是非「一括投資ではなく積立投資しましょう!」というのが結論です。

- 数学的なリスク計算からすると、一括投資の方がリスクが少ないんだ!

- なのに、なぜ積立投資なんてリスクを増やした投資をしなければならないんだ!

と思う方も、いるかもしれません。

しかし、実際にぬくぬくが100万円を一括投資したら、上の画像にあるとおり、1か月後には

-22,410円(-2.2%)

という結果になってしまいました。

例えば、一括投資したのが、退職金2,000万円だったとしましょう。すると…

-448,200円(-2.2%)

1か月後には、2か月分の生活費が吹っ飛んだことになります。

あなたには、私と同じ轍を踏まないでいただきたいので、シミュレーション結果などを比較しながら

を見ていきましょう!

「一括投資」と「積立投資」のシミュレーション条件

| 条件 | 補足 | |

|---|---|---|

| 期間 | 2014年12月~2016年11月の2年間 | 株式がいったん値上がりし、 値下がりしていく期間 |

| ポートフォリオ | ①株のみ ②4資産に分散 の2パターン | ①株のみ eMaxis先進国株式 ②4資産に分散 1)eMaxis日経225 2)eMaxis先進国株式 3)eMaxis国内債券 4)eMaxis先進国債券 ※25%ずつ |

| 投資金額 | 120万円 | 一般NISA想定 |

一括投資と積立投資の比較シミュレーションの条件は、上表の「一括投資と積立投資の比較シミュレーション条件」のとおりです。

条件①:期間は恣意的に値下がり期間を選択

2022年2月現在、コロナショックを挟みつつ、下げ方向に軟調な相場が続いています。

従って、短期間で値上がりした後に、値下がりを続けていた2014年12月以降のポートフォリオを「わざと」選択しています。

条件②:投資信託は「eMAXIS」シリーズを選択

投資信託の中で、日々の評価額を公開している「eMAXIS」の全ファンド設定来データから、次の投資信託を使っています。

eMAXISシリーズは投資信託でも信託報酬が安く、純資産残高も高い、安定した人気の投資信託シリーズで、ぬくぬくの資産運用のメインファンドであるため、選択しています。

条件③:「株のみ」「4資産分散」の2パターンを選択

株のみは「つみたてNISA」を、4資産分散は「一般NISA」を想定して、2パターンをシミュレーション比較しています。

「株のみ」の場合、eMaxis先進国株式を、

「4資産に分散」の場合は

- eMaxis日経225

- eMaxis先進国株式

- eMaxis国内債券

- eMaxis先進国債券

の4つの投資信託を25%ずつ購入するものとします。

「一括投資」と「積立投資」のシミュレーション結果

でば実際に「一括投資」と「積立投資」でシミュレーションした結果を見ていきましょう。

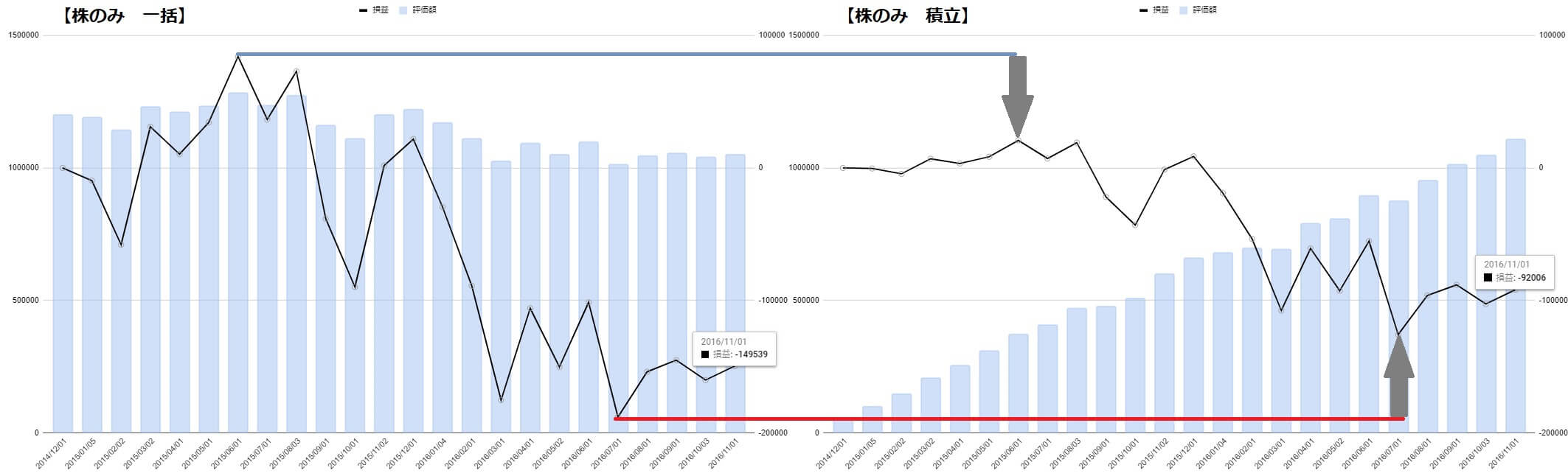

結果①:株のみに一括・積立投資した場合

株式のみで「一括投資」と「積立投資」を損益シミュレーション結果は、以下のとおりでした。

| 一括投資の場合 | 積立投資の場合 | |

|---|---|---|

| 損益額 | -149,539円 | -98,006円 |

| 利回り | -12.5% | -8.2% |

株式のみで運用すると、値上がりと値下がりの幅が大きい(=リスクが高い)のに、一括投資することによって、よりリスクが大きくなるのが分かりますね。

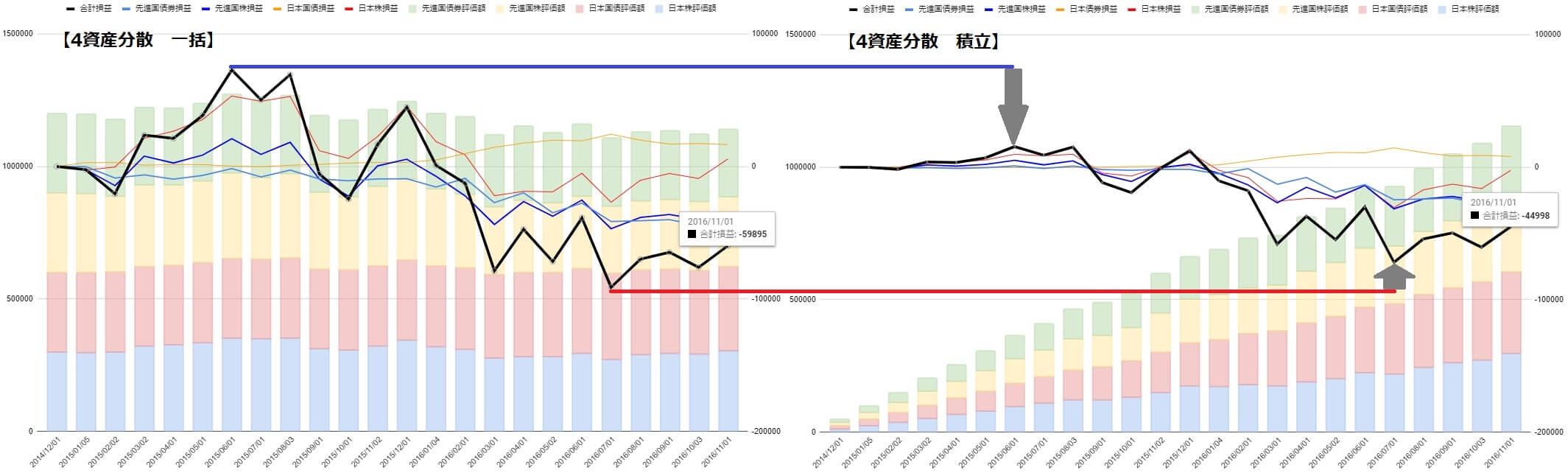

結果②:4資産に分散して一括・積立投資した場合

4資産分散投資の「一括投資」と「積立投資」の損益シミュレーション結果は、以下のとおりでした。

| 一括投資の場合 | 積立投資の場合 | |

|---|---|---|

| 損益額 | -59,895円 | -44,998円 |

| 利回り | -5% | -3.7% |

4資産分散して運用すると値上がりと値下がりの幅が小さい(=リスクが低い)のがよく分かりますね。

しかし、4資産分散してたとしても、積立投資の方が、マイナス利回りを1%ほど抑えられています。

一括投資を止めた方が良い5つの理由

ぬくぬくが痛感した「一括投資を止めた方が良い理由5つ」をお伝えしておきますね。

もしあなたも共感するのであれば、一括投資は止めて、積立投資にしましょう。

理由①:より良いタイミングは神のみぞ知る

一括投資を止めた方が良い理由1つ目は、一括投資をするタイミングがつかめないからです。

一括投資はタイミングが全てです。

あなたが今知っている状況で、一括購入しようとしている投資信託は、今後も上がり続けますか?

それとも、調整局面が来て下がり続けますか?

そんなこと誰にも分かりません。

しかし、一括投資しようか、しないか、迷っている間に機会損失するかもしれません。

積立投資にすれば、

- 「投資しておけばよかった!!」と機会損失を防ぐ

- 「一括で投資しなくてよかった!!」と暴落による大損を回避する

ことができて、精神衛生上、良くないですか?

理由②:自分の選択に自信を持てなくなる

| 投資先 | 「一括投資」でマイナス損益の月数 | 「積立投資」でマイナス損益の月数 |

|---|---|---|

| 株のみ | 15か月 | 16か月 |

| 4資産分散 | 14か月 | 16か月 |

一括投資を止めた方が良い理由2つ目は、自分の選択に自信が持てなくなるからです。

投資初心者だと、損益がマイナスである期間を長く感じます。

原因は、投資を始めたばかりだと、毎日損益を確認してしまい、マイナスの印象を自ら刷り込んでしまうからです。

実際は、上表「2014年12月~2016年11月の2年間で投資を始めて損益がマイナスの期間」のとおり、一括投資でも積立投資でも、損益がマイナスの期間に大差は無いです。

投資のレベルアップのために必要な”儀式”なので、成果に興味を持ったり、値上がり・値下がりの要因が気になって調べたりすることは、良いことだと思います。

しかし、年利5%リターンを期待して投資を始めたら、1か月後-2%になっていたら、疑心暗鬼になりませんか?

もう一度、ぬくぬくが100万円を一括投資し、翌月-20,000円なっていた悲惨な図を見てみましょう。

理由③:暴落が来たら投資を続けられない

一括投資を止めた方が良い理由3つ目は、一括投資直後に暴落が来たら投資を続けられなくなるからです。

投資を続けていくと、必ず暴落に出会います。

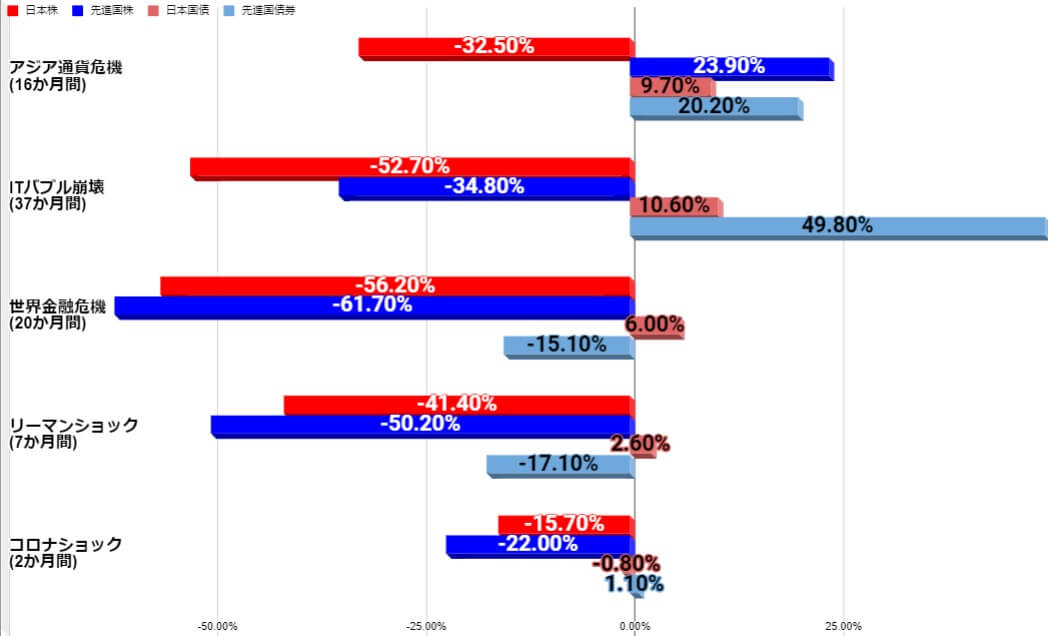

もし、一括投資した直後に、世界金融危機やリーマンショック級の暴落が来たらどうしますか?

上のグラフ「暴落実績一覧」を見ると、世界金融危機は2年間下がり続けて、-61%になります。

例えば、1,000万円一括投資した直後に、世界金融危機が発生したら、2年間に渡って下がり続けて、2年後には390万円になっているのですよ?

絶対、メンタルが持ちません。

狼狽売り確定です。

投資も止めるでしょう。

コロナショックを体験したから大丈夫?

コロナショックの3倍のダメージを2年間受け続けてから出直してきてください。

私も体験したことないですが、たぶん地獄ですよ?

理由④:ライフプランが狂う

一括投資を止めた方が良い理由4つ目は、老後資金や介護費用などのライフプランが狂ってしまうからです。

もし、取り崩し期間中に暴落が起きたらどうしますか?

具体的には、

- 少ない年金を補填するために準備していた老後費用

- 5年程度介護施設でお世話になるための介護費用

が必要になったときに、暴落してしまったら?

あなたのバラ色の老後生活は音を立てて崩れていきます。

例えば、1,000万円を超える退職金を受け取ったとき、一括投資したくなる気持ちはわかります。

しかし、一括投資した直後に暴落が起きないとは限りません。

車の運転では「かもしれない運転」をするのに、資産運用で「だろう運転」するのはやめましょう。

理由⑤:手数料は変わらない

一括投資を止めた方が良い理由5つ目は、一括投資でも積立投資でもネット証券なら購入手数料は0円だからです。

投資信託であれば、一括投資でも積立投資でも、購入にかかる手数料は0円です。

※信託報酬はかかります。

したがって、手数料で一括投資か積立投資かを悩む必要はありません。

どうしても一括投資したいなら積立投資と「併用」しよう

本記事では「一括投資」をしないようにしていただくため、ストッパーになればと思って書いてきました。

しかし「それでも、やっぱり、どうしても、何が何でも一括投資したい!!」という方は、せめて一括投資と積立投資を併用してみてください。

一括投資と積立投資を「併用」した場合の比較シミュレーション条件

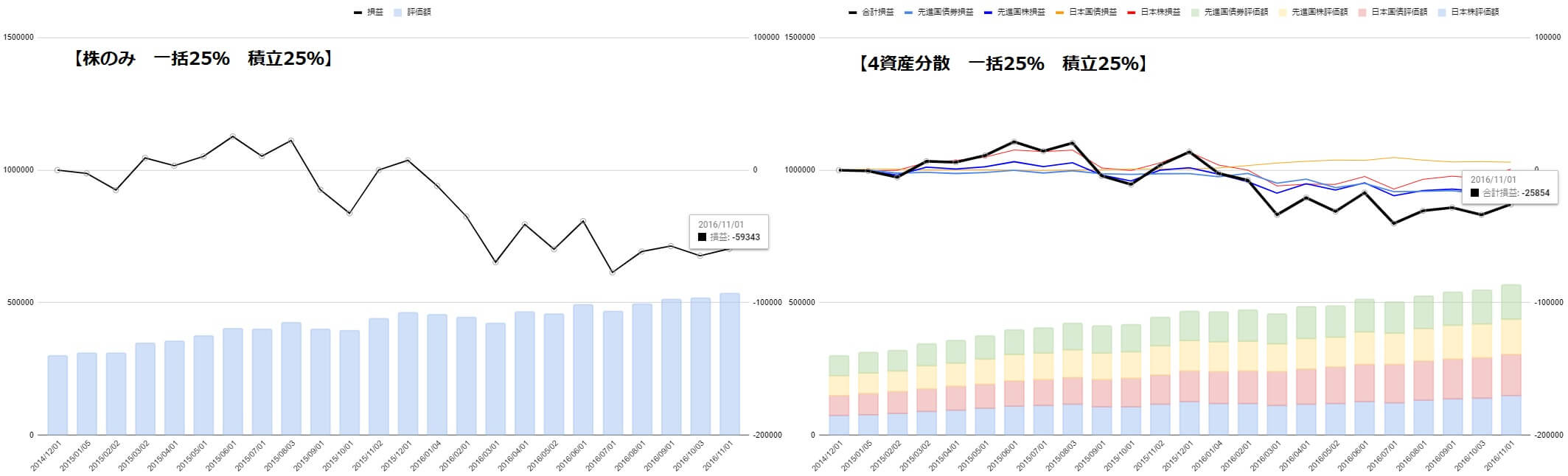

例えば、投資に回せるお金が120万円あり、次の割合で「一括投資」と「積立投資」を併用しますれば、上のグラフ「一括投資と積立投資と併用シミュレーション結果」のとおりとなります。

| 投資割合 | 投資金額 | |

|---|---|---|

| 一括投資 | 25% | 30万円 |

| 積立投資 | 25% | 30万円 |

| 預貯金や定期預金(元本保証) | 50% | 60万円 |

| 合計 | 100% | 120万円 |

一括投資と積立投資を「併用」した場合の損益シミュレーション比較結果

| 株式のみ | 一括・積立併用 | 一括投資 | 積立投資 |

|---|---|---|---|

| 損益額 | -59,343円 | -149,539円 | -98,006円 |

| 利回り | -9.9% | -12.5% | -8.2% |

株式のみで「一括・積立併用」と「一括投資」、「積立投資」の損益シミュレーションした結果は、上表のとおりです。

| 4資産分散投資 | 一括・積立併用 | 一括投資の場合 | 積立投資の場合 |

|---|---|---|---|

| 損益額 | -25,854円 | -59,895円 | -44,998円 |

| 利回り | -4.3% | -5% | -3.7% |

4資産分散投資で「一括・積立併用」と「一括投資」、「積立投資」の損益シミュレーションした結果は、上表のとおりです。

本シミュレーションでは、積立投資よりも、一括投資と積立投資を併用した方が、含み損の金額が低く、リスクを抑えられているように見えます。

120万円のうち、60万円しか投資していないことにより、含み損を抑えられています。

結果、資産の一定割合を「現金」で保有する”カウチポテトポートフォリオ”になります。

「一括・積立併用」と「一括投資」、「積立投資」を比較してみると、以下のことがわかります。

投資信託でリスクを抑えたいなら「積立>併用>一括」の優先順位で検討しよう!

「一括投資」の怖さをご理解いただけたでしょうか?

一括投資をやめられそうですか?

では改めて「一括投資」と「積立投資」、「一括・積立併用」のシミュレーション比較結果を確認してみましょう。

| 株式のみ | 株式 一括投資 | 株式 一括・積立併用 | 株式 積立投資 | 4資産 一括投資 | 4資産 一括・積立併用 | 4資産 積立投資 |

|---|---|---|---|---|---|---|

| 損益額 | -149,539円 | -59,343円 | -98,006円 | -59,895円 | -25,854円 | -44,998円 |

| 利回り | -12.5% | -9.9% | -8.2% | -5% | -4.3% | -3.7% |

最もリスクを減らせるのは、投資資産を分散して、積立投資する方法でした。

逆に、最もリスクが高いのは、株式のみに一括投資する方法でした。

もし、どうしても一括投資したい場合は、一括・積立併用して、一定割合を現金で運用する「カウチポテトポートフォリオ」で運用してください。

実際にぬくぬくが一括投資をしてしまって、後悔したのは次の5つです。

本記事をご覧のあなたは、賢明なご判断で一括投資を行わないでいただければ幸いです。

ポートフォリオ構築の参考に「人気のインデックス投資信託eMAXISシリーズの「国別」「セクター別」の投資割合」も是非ご覧ください。

どんな投資方法にも柔軟に対応できる証券会社を探したいなら「ネット証券選びが怖いなら、失敗しない厳選5社を比較して選ぼう!」をご覧ください。

資産運用についての記事を「資産運用の始め方から出口戦略のまとめ」にまとめていますので、見識を深めたい方は、是非ご覧ください。

以上、ご参考になれば幸いです。