2024年から始まる新NISAこと「新しいNISA」。

1,800万円もの非課税枠を万が一埋められたとして、出口戦略は具体的にどうすれば良いのか、考えたことがありますでしょうか?

「オルカン一本で新NISAを埋めて、定番の4%ルールで売却していけば資産は枯渇しないのでしょう?」

そう思っている方が多いのではないでしょうか?

かく言う私、ぬくぬくも

「現在積み立て投資しているアセットバランスのまま、毎年、各ファンドで4%の定率売却を設定すればオッケー!」

と勘違いしていました。

しかし、ふと、バックテストも兼ねて過去実績を参考に、売却後、目標とするアセットバランスになるようリバランスしながら取り崩していくシミュレーションシートを作成してみたところ…

あ、これアカン!リーマンショック級の暴落が来たら、絶対に予定が崩壊する!!

という危機感が!!

そこで本記事では、

- 新NISAで資産形成したあと、実際にリタイア期に入ったら、どうやって取り崩していけばいいの?

- 取り崩しプランは「定率」「定額」「リバランスしながら売却」どれがいい?

- オルカンや分散投資した資産は現金化したり債券割合増やしたりしないでいいの?

こんなお悩みにお答えします。

本記事をご覧の方は、

という方が多いのではないでしょうか。

本記事では、新NISAの出口戦略を取り崩しプラン3種を比較し、改めて気づいた点を解説します。

ぬくぬくが新NISA出口戦略を検討したスプレッドシートも公開していますので、ダウンロードして、あなたに合った出口戦略を検討してみてくださいねー

5分くらいで、新NISAの出口戦略を検討するうえで注意すべき点が分かりますので、ご一読いただけますと幸いです。

本記事における新NISA出口戦略検討の5条件

本記事における新NISA出口戦略の検討条件は以下のとおり。

条件①:売却方法

本記事では、売却方法は「定率売却」「定額売却」「リバランス+定額売却」の3種類を検討しています。

「定口売却」もありますが、資産が枯渇する年数が固定される売却方法であり、長生きリスクに対応できませんので、本記事では除外しています。

定率売却は、毎年、各アセットごとに4%ずつ売却。

例えば、以下のように売却します。

| アセット | アセット額 | 4%売却額 | アセット合計額 | 4%売却額 |

|---|---|---|---|---|

| 日本株 | ¥100 | ¥4 | ¥1,000 | ¥40 |

| 先進国株 | ¥200 | ¥8 | ||

| 日本債券 | ¥300 | ¥12 | ||

| 先進国債券 | ¥400 | ¥16 | ||

| 合計 | ¥40 |

なお、各アセットを4%ずつ売却しても、全アセットを合算して4%売却しても結果は同じです。

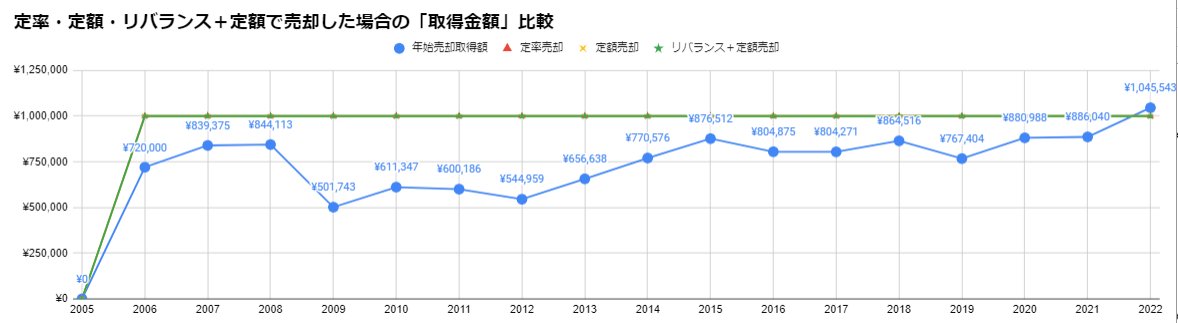

定額売却は、毎年100万円を、積立時していたときのアセットバランスで売却。

例えば、株式60:債券40なら、株式60万、債券40万円として計算。

リバランス+定額売却は、毎年100万円を現金化できるよう、積立していたときに目標していていたアセットバランスになるよう売却・買付。

例えば、目標アセットバランスが株式50:債券50で、株式700万:債券400万を保有していた場合、

- 株式200万円売却、債券100万円買付

- 株式500万円:債券500万円:現金100万円

と計算。

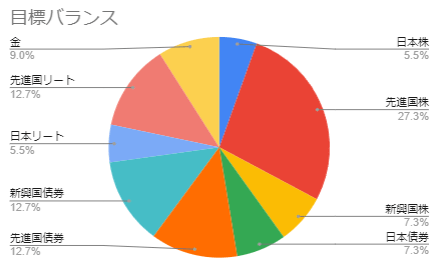

条件②:アセットバランス

| アセット | 目標バランス |

|---|---|

| 日本株 | 5.50% |

| 先進国株 | 27.30% |

| 新興国株 | 7.30% |

| 日本債券 | 7.30% |

| 先進国債券 | 12.70% |

| 新興国債券 | 12.70% |

| 日本リート | 5.50% |

| 先進国リート | 12.70% |

| 金 | 9.00% |

本記事では、実際にぬくぬくが運用しているアセットバランスで検討しています。

なお、シミュレーションツールでは、自由に率を変更できます。

条件③:売却タイミング

本記事では、売却タイミングを以下のとおりとしています。

- 毎年1回、その年の分を売却

- 毎年1/1に売却(リバランスの場合は買付も含む)

- 毎年12/31時点(年末時点)の資産残高

上記を条件に、グラフ化しています。

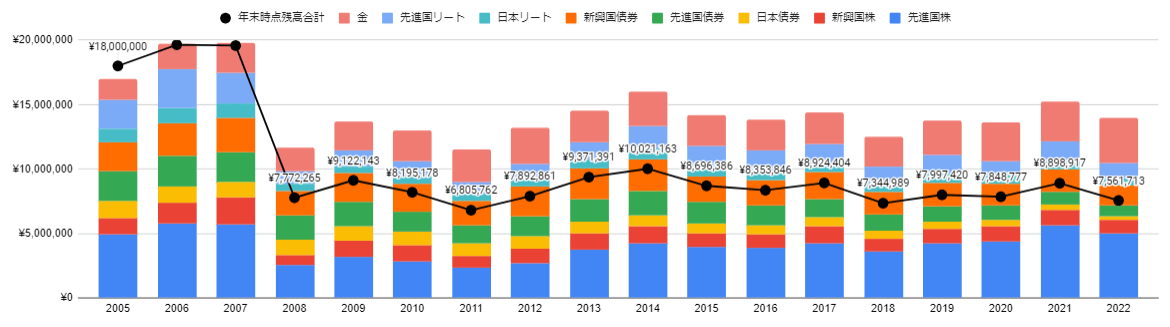

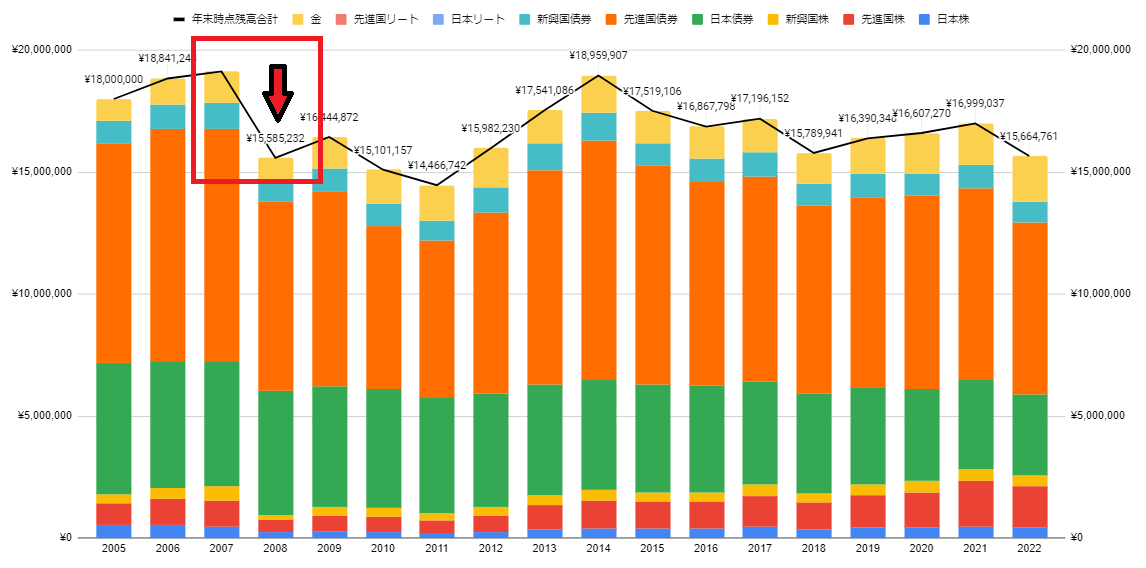

条件④:過去2005年~2022年の各指標を利用

本記事では、参考までに、アセットバランス計算ツールで適用している、過去17年(2006~2022年)の、アセット別リターン実績一覧表を利用してバックテストしています。

| 年 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 日本 株 | 3.0% | -11.1% | -40.6% | 7.6% | 1.0% | -17.0% | 20.9% | 54.4% | 10.3% | 12.1% | 0.3% | 22.2% | -16.0% | 18.1% | 7.4% | 12.7% | -2.5% |

| 先進国 株 | 23.8% | 4.3% | -52.6% | 37.7% | -2.4% | -8.9% | 31.9% | 54.8% | 21.4% | -0.9% | 5.4% | 18.7% | -10.2% | 28.0% | 10.8% | 36.4% | -6.3% |

| 新興国 株 | 33.8% | 31.1% | -62.0% | 83.8% | 3.8% | -22.4% | 33.3% | 18.8% | 12.0% | -14.3% | 8.2% | 33.0% | -16.5% | 17.8% | 12.8% | 9.0% | -8.5% |

| 日本 債券 | 0.2% | 2.7% | 3.4% | 1.4% | 2.4% | 1.9% | 1.9% | 2.0% | 4.2% | 1.1% | 3.0% | 0.2% | 1.0% | 1.6% | -0.8% | 0.0% | -5.0% |

| 先進国 債券 | 10.0% | 4.5% | -15.5% | 7.4% | -12.7% | 0.2% | 20.4% | 22.7% | 16.4% | -4.5% | -3.0% | 4.7% | -4.5% | 5.5% | 5.9% | 3.7% | -6.9% |

| 新興国 債券 | 16.5% | 10.9% | -23.1% | 25.2% | 0.9% | -6.9% | 31.7% | 10.5% | 7.2% | -14.6% | 7.0% | 11.0% | -8.7% | 12.4% | -2.4% | 9.5% | -6.3% |

| 日本 リート | 28.8% | -3.1% | -48.6% | 6.2% | 34.1% | -22.2% | 41.0% | 41.1% | 29.7% | -4.8% | 9.9% | -6.8% | 11.1% | 25.6% | -13.4% | 20.00% | -4.8% |

| 先進国 リート | 40.9% | -17.8% | -56.1% | 39.6% | 5.8% | -2.0% | 38.7% | 24.3% | 41.8% | 2.1% | 3.1% | 5.7% | -8.3% | 23.3% | -12.2% | 51.5% | -12.1% |

| 金 | 23.9% | 25.8% | -18.1% | 31.5% | 13.2% | 7.7% | 14.9% | -10.3% | 14.9% | -8.5% | 2.4% | 9.2% | -3.1% | 19.0% | 18.7% | 6.2% | 16.3% |

なお、各アセットの指数は以下のとおり。

- 先進国株式:MSCI World Index

- 新興国株式:MSCI Emerging Markets Index

- 先進国国債:FTSE World Government Bond Index

- 新興国国債:J.P. Morgan EMBI Global Index

- 米国REIT:FTSE NAREIT All Equity REITs Index

- 日本株式:TOPIX

- J-REIT:東証REIT指数

参考リンクGuide to the Markets

参考リンク投資信託の売却→買付でアセットバランスを再計算するツール

条件⑤:未来は誰にもわからない

最も重要な条件です。

本記事記載の内容は、あくまで過去実績に基づくもの。未来はわかりません。

新NISAの出口戦略を取り崩しプラン3種類で比較した結果

本記事における新NISAの出口戦略を取り崩しプラン3種類で比較した結果は以下のとおり。

| 出口戦略 | 取り崩す現金の安定度 | 資産枯渇の可能性 |

|---|---|---|

①定率売却 | × 低い | ◎ 低そう |

②定額売却 | ◎ 高い | × 可能性あり |

③リバランス+定率売却 | ◯ 高め | ◯ 低め |

上記結果表で概要を掴んだところで、過去実績に基づく比較結果を見ていきましょう。

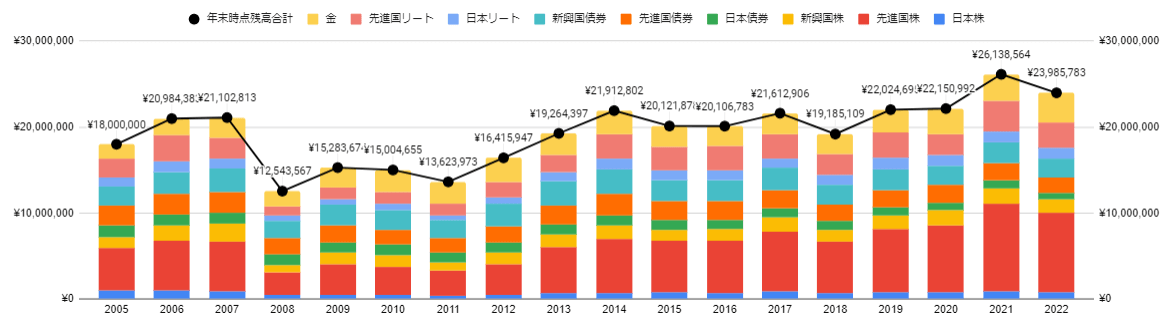

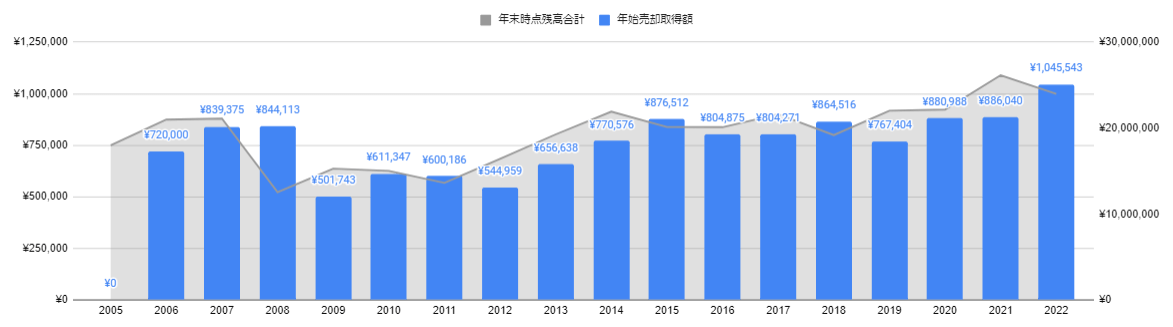

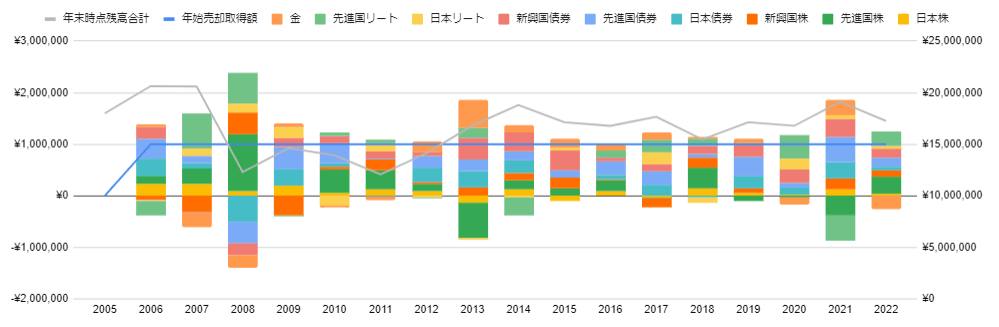

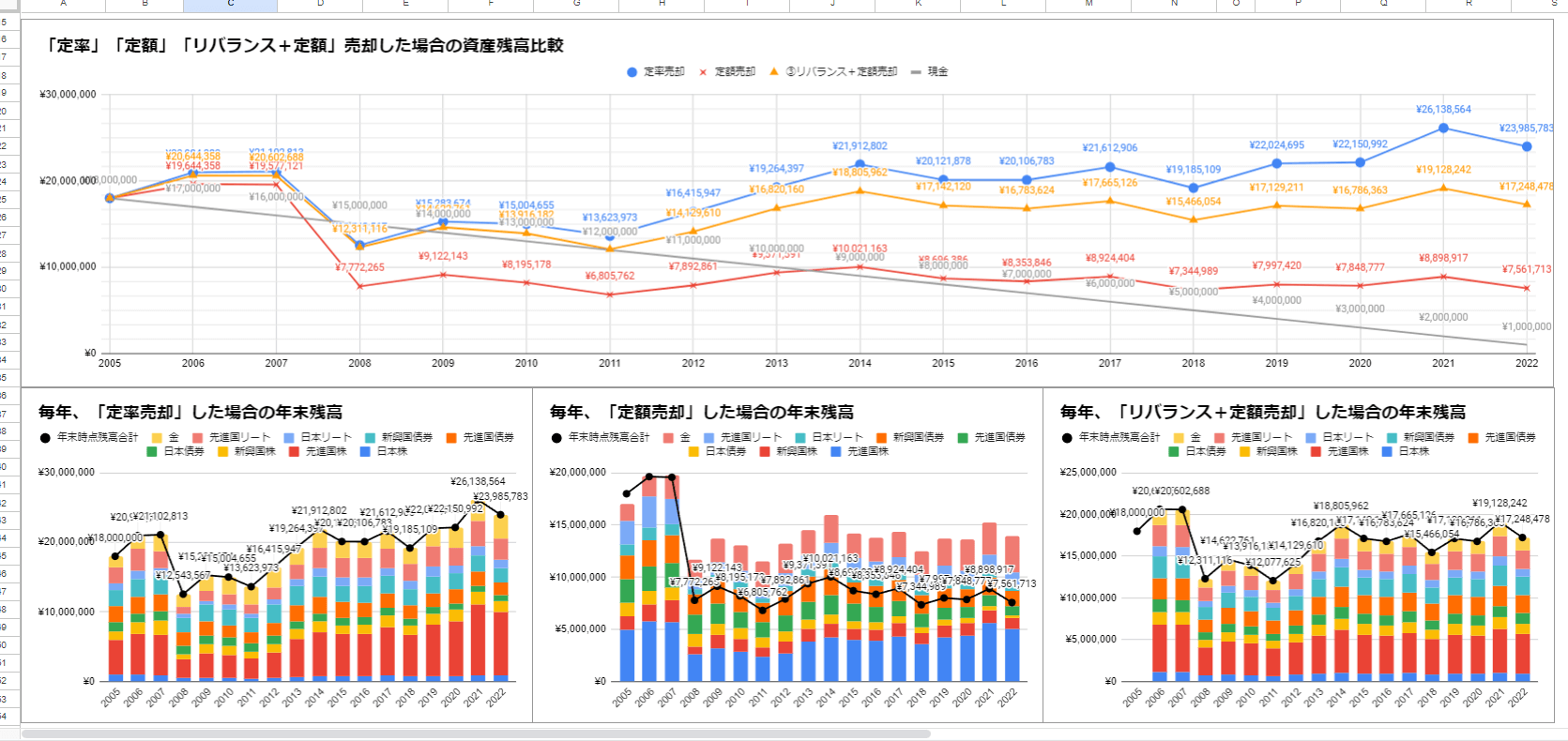

結果①:毎年4%ずつ売却

定率売却で、毎年4%ずつ売却していったときの「資産残高推移」は下図のとおり。

定率売却の場合、資産が枯渇するどころか、運用を続けていくと資産が増えていく結果でした。

ポイントとなるのは、2007年~2008年の下落で、資産残高が半減しています。

原因は、2008年に起きたリーマンショック。

2005年当初に新NISAで1,800万円を埋めていたと仮定したとき、2007年の年末に約2,100万円あった資産が、2008年の年末には約1,250万円に激減!

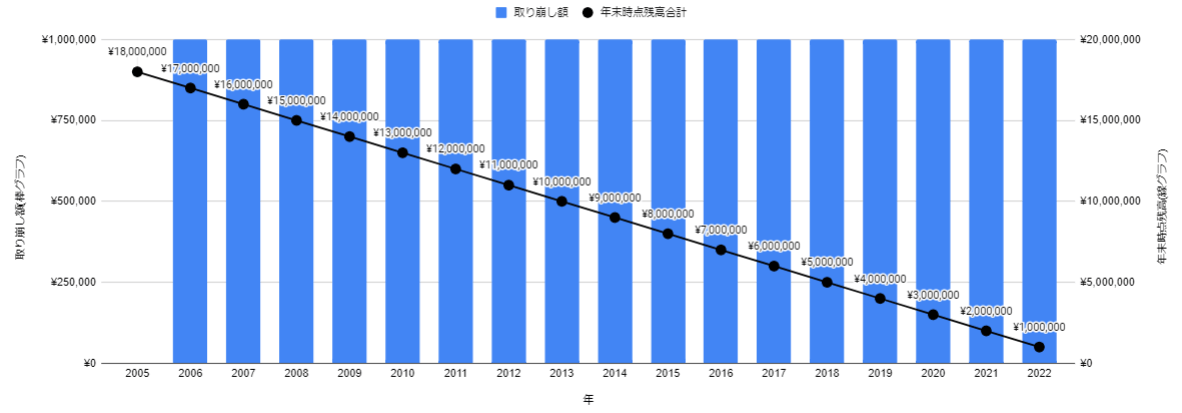

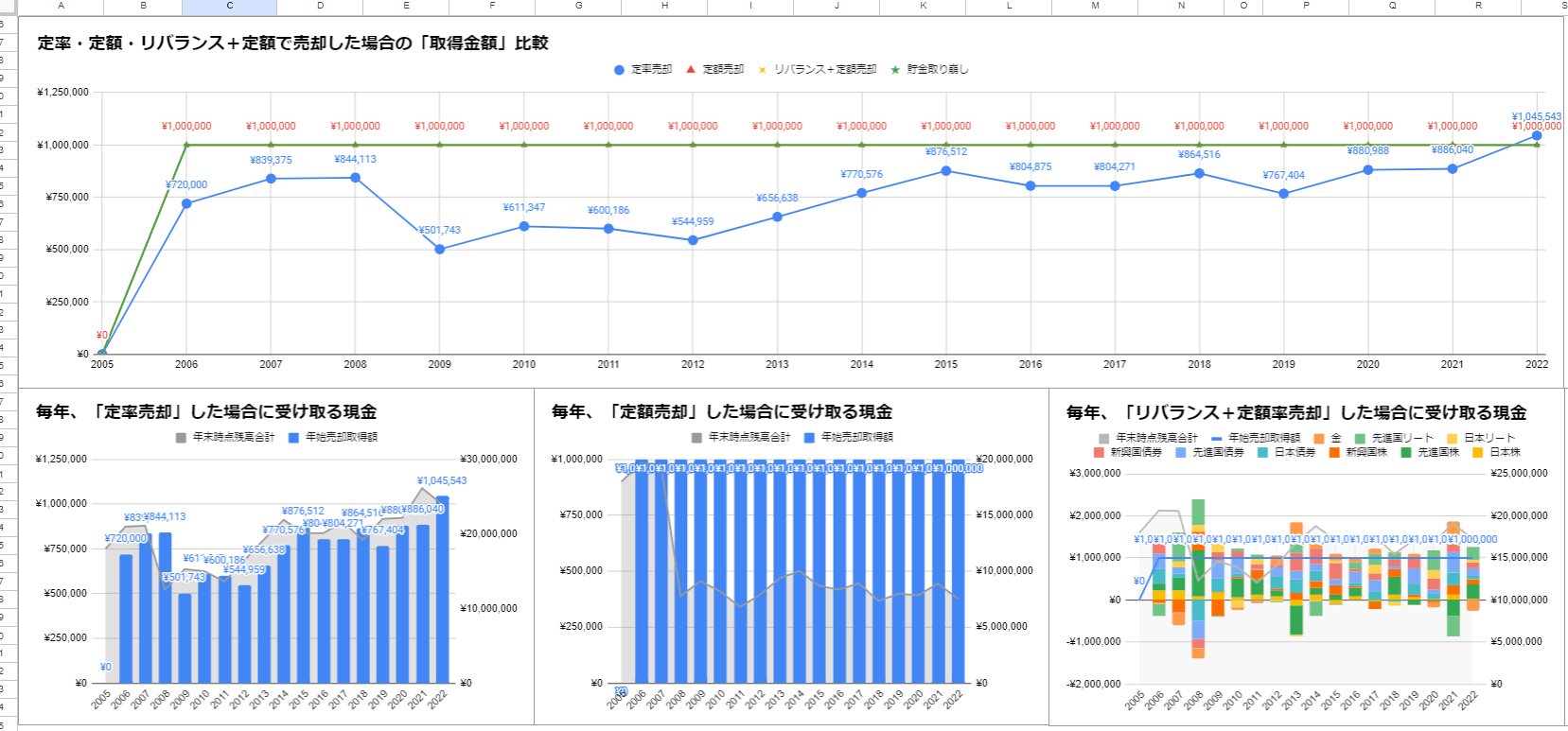

では、定率売却していたら、受け取れていた現金はいくらなのかは下図のとおり。

定率売却していた場合、毎年50万~105万程度の幅で、現金を受け取れたことになります。

足りない年金の補填として、新NISAを定率売却で取り崩していくことを想定すると、リーマンショック時などの暴落が起きた時に、年間50万円しか補填できないことになります。

結果②:毎年100万円ずつ売却

定額売却で、毎年100万円ずつ売却していったときの「資産残高推移」は下図のとおり。

定額売却の場合、暴落が起きたときにガクンと資産残高が減り、相場が持ち直すと資産が維持される結果でした。

2007年~2008年の下落で、資産残高が半減以下になっています。

原因は、2008年に起きたリーマンショック。

2005年当初に新NISAで1,800万円を埋めていたと仮定したとき、2007年の年末に約1,950万円あった資産が、2008年の年末には約770万円に激減!

その後、何とか回復したため、そのまま運用を続けていても資産残高を維持できています。

定額売却していた場合、毎年100万の現金を受け取れたことになります。

ポイントは、毎年100万円売却するため、下落局面では多くの口数を売却しないと、現金100万円にできないため、下落相場から回復しないと資産残高が枯渇してしまう可能性があることです。

足りない年金の補填として、新NISAを定額売却で取り崩していくことを想定すると、毎年100万円という安定した収入を得られますが、相場が回復しないと目減りしていく資産残高に不安を抱えて日々を過ごしていくことになるかもしれません。

結果③:リバランスしながら毎年100万円取得

リバランス+定額売却で、毎年目標とするアセットバランスへリバランスしつつ、100万円ずつ売却して現金化していったときの「資産残高推移」は下図のとおり。

リバランス+定額売却の場合でも、暴落が起きたときにガクンと資産残高が減り、相場が持ち直せば資産が増えていくという結果でした。

2008年のリーマンショックでは、何とか資産残高が半減しない範囲で踏みとどまりました。

例えば、2005年当初に新NISAで1,800万円を埋めていたと仮定すると、2007年の年末に約2,060万円あった資産が、2008年の年末には約1,230万円に減少。

その後も運用し続けていくと、何とか相場が回復したため、資産残高が微増しています。

リバランス+定額売却していた場合、毎年100万の現金を受け取れたことになります。

ポイントは、毎年100万円分を現金化するため、下落局面では多くの口数を売却しするだけでなく、毎年目標とするアセットバランスになるよう売却・買付する資産の計算が必要になることです。

ちょっと面倒ですよね。

しかし、足りない年金の補填として、新NISAを定額売却で取り崩していくことを想定すると、毎年100万円という安定した収入を得られますし、暴落したとき価格変動リスクへ多少対応できるようです。

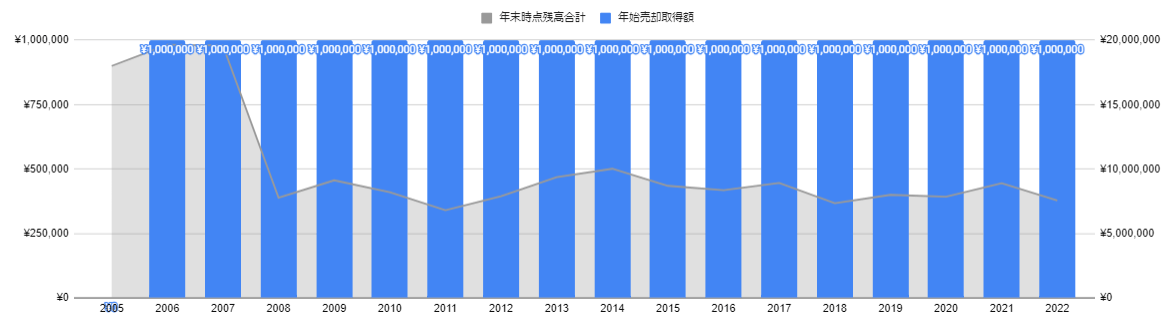

参考:現金の場合

参考までに、新NISAの出口戦略して、非課税枠1,800万円分すべてを現金化していて、毎年100万円を取り崩していく図を示しておきます。

当然ながら、18年後には資産が底をつきます。

18年後に生きていない、という確証があればこれでも良いですが、ある程度余力が欲しい!となると、すべて現金化しておくのは長生きリスクに対応できないかもしれませんね。

新NISAの出口戦略の構築で注意すべき3つのこと

新NISAの出口戦略のプラン比較結果を受けて、出口戦略を構築するうえで、ぬくぬくが個人的に注意すべきだなと感じた3つのことをお伝えしていきます。

注意点①:株式だけだと、暴落に耐えられない

新NISAの出口戦略の注意点1つ目は、株式だけだと、暴落が起きたときに耐えられないことです。

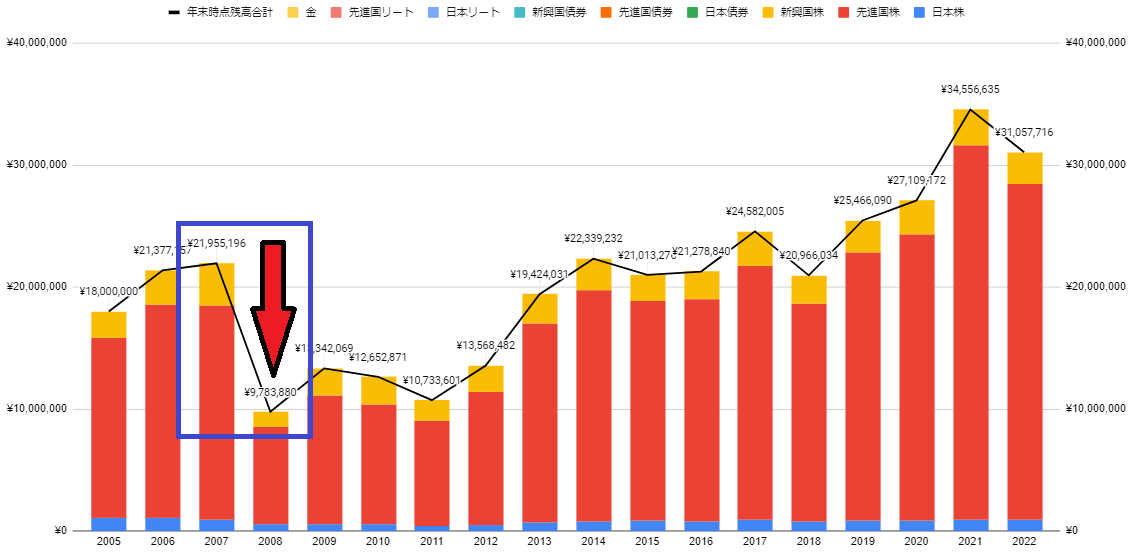

例えば、新NISA1,800万円を、オールカントリーなどの株式一本で埋めた後、取り崩していったときの資産推移を見てみましょう。

2007年には、2,200万円ほどあった資産が、リーマンショックによって1,100万円ほど減り、55%近くの資産を1年で失います。

定率だろうが、定額だろうが、リバランスしていようが、結果は下表のとおり悲惨。

| 年 | 定率(4%)売却 | 定額(100万円)売却 | リバランス+定額(100万円)売却 |

|---|---|---|---|

| 2007 | ¥21,955,196 | ¥20,433,805 | ¥21,345,027 |

| 2008 | ¥9,783,880 | ¥8,479,090 | ¥9,565,418 |

| 差額 | ▲¥12,171,316 (-55.4%) | ▲¥11,954,715 (-58.5%) | ▲¥11,779,609 (-55.2%) |

資産残高が半減して、「20年維持できると想定していた資産が、10年しか維持できない」となってしまった、老後の自分を想像してみてください。

正直、オールカントリー一本で新NISAの非課税枠を埋めて、老後もオールカントリーで運用しながら取り崩すことを考えていた方も多いのではないでしょうか。

相場が堅調であれば問題ないでしょう。

しかし、100年に一度と言われる暴落が、いつ来るかは誰にもわかりません。

10年や50年、はたや100年に一度の豪雨が毎年来るような昨今、相場も同じように狂うかもしれません。

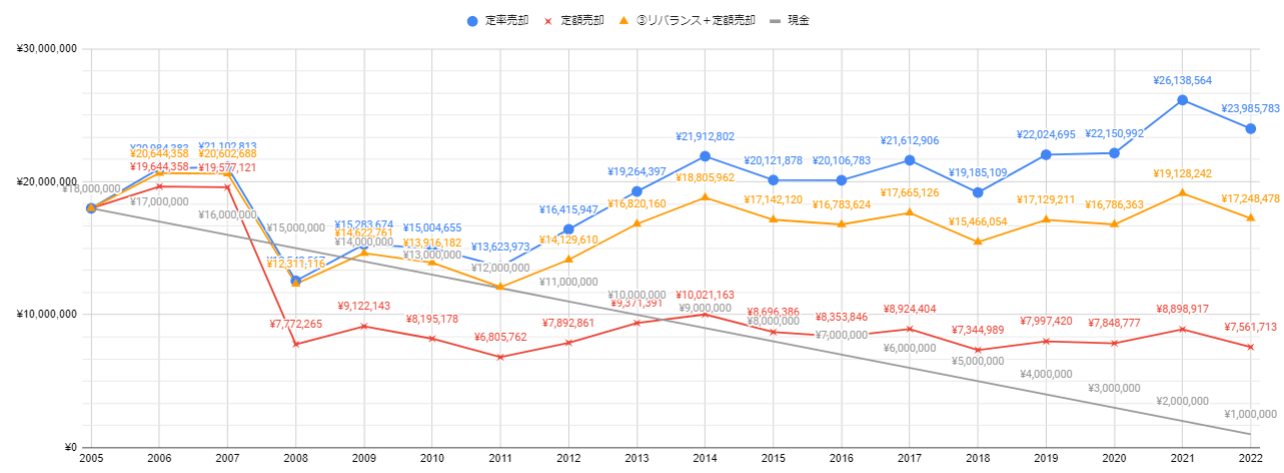

注意点②:一定のアセットバランスにしても、暴落に耐えられない

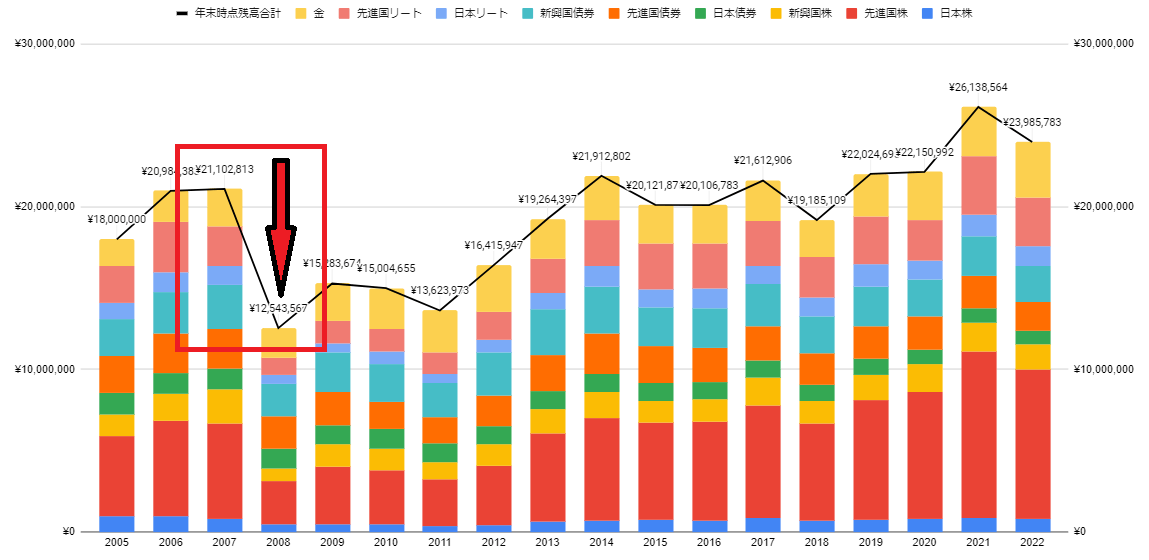

新NISAの出口戦略の注意点2つ目は、全世界投資などのアセットバランスでも、暴落が起きたときに耐えられないことです。

例えば、新NISA1,800万円を、8資産などに分散して埋めた後、取り崩していったときの資産推移を見てみましょう。

2007年には、2,110万円ほどあった資産が、リーマンショックによって1,250万円に減り、40%近くの資産を1年で失います。

定率だろうが、定額だろうが、リバランスしていようが、結果は下表のとおり悲惨。(中でも定額はより顕著)

| 年 | 定率(4%)売却 | 定額(100万円)売却 | リバランス+定額(100万円)売却 |

|---|---|---|---|

| 2007 | ¥21,102,813 | ¥19,577,121 | ¥20,602,688 |

| 2008 | ¥12,543,567 | ¥7,772,265 | ¥12,311,116 |

| 差額 | ▲¥8,559,246 (-40.5%) | ▲¥11,804,856 (-60.3%) | ▲¥8,291,572 (-40.2%) |

正直、8資産に分散して新NISAの非課税枠を埋めて、老後も運用しながら取り崩すことを考えていた方もいらっしゃるのではないでしょうか。

100年に一度のリーマンショックだと、分散していてもかなり大ダメージ!

(私もこれを見るまで舐めてました)

注意点③:取り崩し方法の選択は事前に決定を

新NISAの出口戦略の注意点3つ目は、取り崩し方法の選択は、事前に決定してきましょう。

下図のとおり、取り崩し方法によって、資産残高の推移は変わってきます。

また、取り崩し方法によって、得られる現金も変わってきます。

特徴をまとめると、下表のとおり。

| 出口戦略 | 取り崩す現金の安定度 | 資産枯渇の可能性 |

|---|---|---|

①定率売却 | × 低い | ◎ 低そう |

②定額売却 | ◎ 高い | × 可能性あり |

③リバランス+定率売却 | ◯ 高め | ◯ 低め |

- 定率売却は資産が枯渇しない可能性があるが、生活が安定しない。

- 定額売却売却は生活は安定するが、資産が枯渇するかもしれない。

- 定額売却でも、毎年リバランスするなら資産が長持ちしそう

あなたにとって、納得のいく取り崩し方法を選択しなければなりません。

では、取り崩し方法はどうすればよいのか、ぬくぬくが導き出した結論をお伝えします。

【結論】現金や債券割合を増やしていこう!

本記事の結論としては

「例え資産分散して投資していても、面倒くさがらずに、年齢に合わせて、現金や債券などの低リスク資産の割合を増やしていきましょう!」

という結論です。

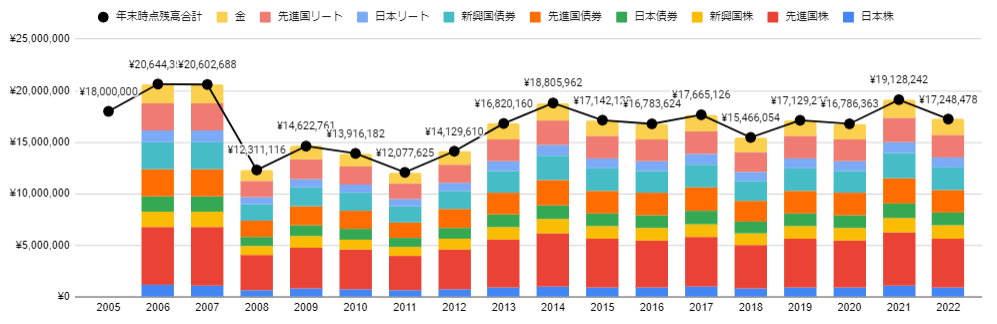

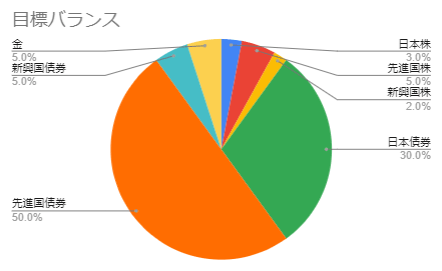

債券主体に変更した場合の、資産残高推移は下図のとおり。

上図を実現したアセットバランスは、下図のとおり。

| アセット | 目標バランス |

|---|---|

| 日本株 | 3.00% |

| 先進国株 | 5.00% |

| 新興国株 | 2.00% |

| 日本債券 | 30.00% |

| 先進国債券 | 50.00% |

| 新興国債券 | 5.00% |

| 日本リート | 0.00% |

| 先進国リート | 0.00% |

| 金 | 5.00% |

形成した資産を取り崩していく時期を迎えるまでに

- 無リスク資産である「現金」

- 低リスク資産である「債券」

変えていくと、上図のとおり、リーマンショック時でも350万円(20%前後)程度の損失で、抑えられます。

| 年 | 定率(4%)売却 | 定額(100万円)売却 | リバランス+定額(100万円)売却 |

|---|---|---|---|

| 2007 | ¥19,128,650 | ¥17,548,813 | ¥18,482,804 |

| 2008 | ¥15,585,232 | ¥12,880,151 | ¥15,056,802 |

| 差額 | ▲¥3,543,418 (-18.5%) | ▲¥4,668,662 (-26.6%) | ▲¥3,426,002 (-18.5%) |

債券主体としたアセットバランスにした場合なら、何とか資産残高を見ても、許容できる範囲じゃないでしょうか。

本比較結果を受けて、ぬくぬくは、年齢に合わせて=リタイア期に向けて、現金化・債券主体のアセットバランスへ徐々に変更しつつ、生活が安定する定額売却をしていこうと思います。

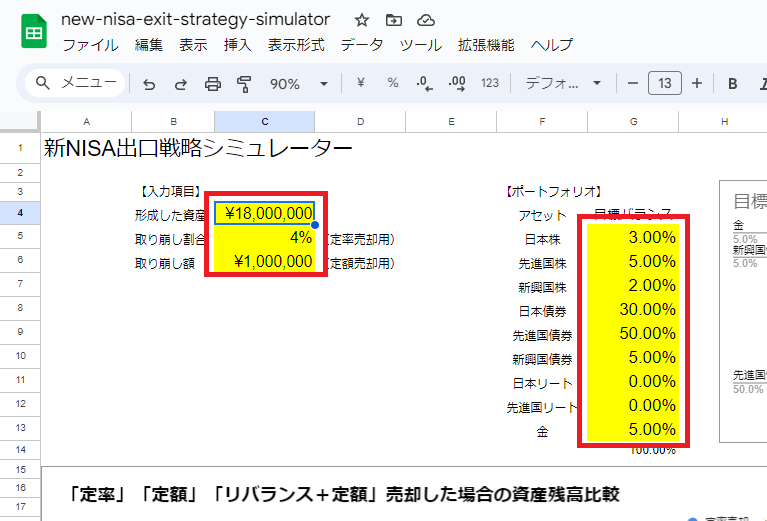

新NISA出口戦略検討シートのダウンロード

本記事で使用している新NISAの出口戦略プラン3種の検討シートを公開いたします。

新NISA出口戦略検討シートでわかること

新NISAの非課税枠で形成した資産金額や、取り崩しする割合と金額を入力すると、過去実績(2005年~2022年)に照らし合わせて

- 定率、定額、リバランス+定額の3パターン

- 資産残高の推移

- 取り崩される現金

で比較確認できます。

毎年年末時点の資産残高の推移では、2008年のリーマンショックという暴落と、その後の推移について確認ができます。

毎年年末時点の取得現金では、実際に受け取れる現金と、リバランスの売却・買付額の推移について確認できます。

新NISA出口戦略検討シートの使い方

- Step1新NISA出口戦略検討シートをダウンロード

参考リンクGoogleスプレッドシートをダウンロードする方法2つ

ダウンロード\ シートのダウンロードはこちらから /なお、ご自身のGoogleドライブのフォルダに「コピーを作成」してからご使用ください。アクセス権を申請いただいても対応いたしかねますのでご了承ください。

※具体的には、「ファイル」→「コピーを作成」でご自身のGoogleドライブへコピーの上ご利用ください。

※なお、「コピーを作成」するためには、Googleアカウントでのログインが必要です。また、個別のお問い合わせには対応できませんのでご了承ください。

- Step2シミュレーションしたい金額や割合などを入力

新NISA出口戦略検討シート 新NISA出口戦略検討シートの

- 形成した資産・・・新NISAで形成する予定の資産額

- 取り崩し割合・・・定率売却予定の割合

- 取り崩し額・・・定額売却予定の金額

- ポートフォリオ・・・各アセットの目標とする割合

を入力すると、自動でグラフを作成してくれます。

以上、ご参考にしていただければ幸いです。

投資に関する記事一覧

投資に関する記事一覧は以下のリンクにまとめています。