もしや、現在、ポイ活も兼ねて

- SBI証券

- 楽天証券

- マネックス証券

などの主要ネット証券で、投資信託のクレジットカード積み立てをしていて、2024年に始まる新NISAになったら、

投資信託をひとつの証券会社にまとめたい!

でもどうやれば?

とお悩みでしょうか?

本記事をご覧の方は

という方が多いのではないでしょうか。

本記事では、複数の証券会社にある資産をひとまとめにする方法について解説します。

ぬくぬくも、SBI証券の投信マイレージを優先するため、楽天証券・マネックス証券のクレカ積立を停止し、SBI証券に集約する予定ですよー

5分くらいで、SBI証券・楽天証券・マネックス証券・松井証券に分散していた投資信託をひとまとめにする方法がわかりますので、ご一読いただけますと幸いです。

結論:ひとつの証券会社にまとめる方法2つ

ひとつの証券会社にまとめたいなら、

- 不要な証券会社の投資信託は全て売却して、まとめたい証券会社で買いなおし

- 不要な証券会社の投資信託を、まとめたい証券会社へ移管してから全て売却→買いなおし

の方法があります。

後ほど、やり方を解説しますが、いくつか前提条件があります。

前提条件

一般NISA・つみたてNISA・新NISA口座の場合、ひとつの証券会社へまとめるとき、把握しておくべき前提条件があります。

上記前提条件の例をひとつずつ上げていくと、以下のとおり。

- SBI証券と楽天証券の両方に新NISA口座は開設できません。

- SBI証券の特定口座や一般NISA、つみたてNISAの投資信託を、SBI証券の新NISA口座へ移管できません。

- 楽天証券の一般NISA(2019年枠)を、SBI証券の新NISA(2024年枠)へ移管できません

参考リンク2024年から始まる「新NISA」を解説!結局、早く始めたもん勝ち!

以上を前提に、具体的な集約方法を確認していきましょう。

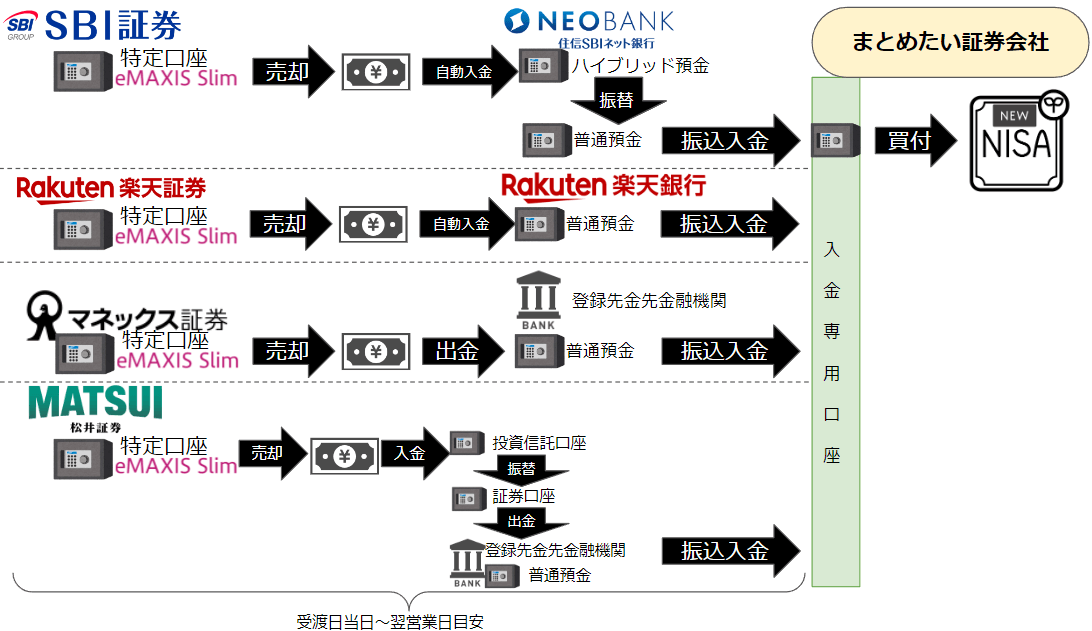

集約方法①:不要な証券会社の投資信託を全売却→まとめたい証券会社で買いなおし

新NISA集約方法1つ目は、不要になる証券会社の投資信託を、今保有している証券会社で全て売却し、資金を集約したい証券会社へ移して、まとめて買付する方法です。

今後使わないと思われる証券会社の資産を売却した資金を、各証券会社からまとめたい証券会社へ移さなければならないので、入出金の手間がかかります。

確定申告をしている人は、各証券会社の年間取引報告書の内容を入力せねばなりません。

しかし、対応にかかる期間は「売却日」と「受渡日に出金・買付」の約1週間で、動かなければならないのは2日間だけで済むのでシンプル。

さらに、紙でやりとりしなければならない”移管手続き”という面倒なことをせずに済みます。

ぬくぬくは、この集約方法①:各証券会社で売却→出金→買付でひとまとめにする予定ですよー

参考リンクSBI・楽天・マネックス・松井証券で売却から出金までの流れまとめ

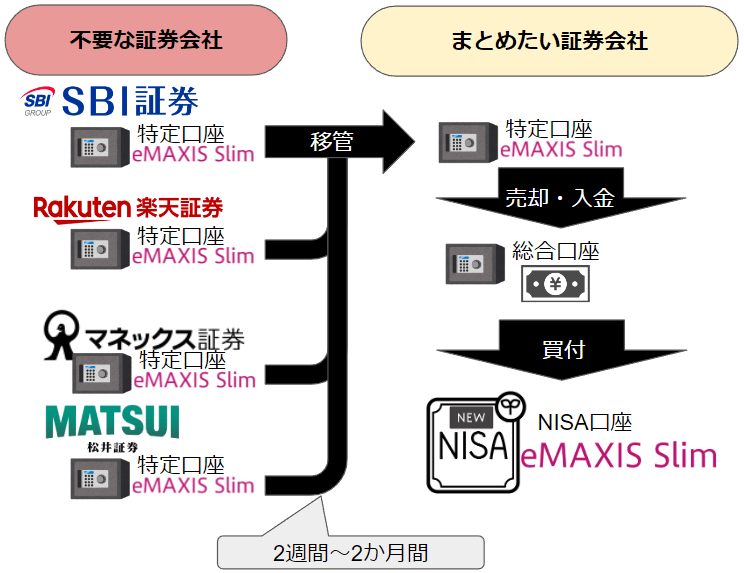

集約方法②:不要な証券会社の投資信託を、まとめたい証券会社へ移管→全て売却→買いなおし

新NISA集約方法2つ目は、不要になる証券会社の投資信託を、まとめたい証券会社へ移管した後にすべて売却し、新NISAでまとめて買付する方法です。

各証券会社で移管手続きが必要。移管は、証券会社へ移管申請書(紙)を請求し、保有している資産名称を手書きして郵送しなければなりません。面倒です。

しかも、移管にかかる期間は2週間~最大2か月もかかります。

お急ぎの場合は、本集約方法は取れないでしょう。

参考リンク楽天証券からSBI証券へ移管する方法【日本株、海外株、投資信託】

参考リンクマネックス証券からSBI証券へ移管する方法【投資信託・米国株】

ひとつの証券会社にまとめる4つのメリット

複数の証券会社を、ひとつの証券会社にまとめるメリットは、次の4つです。

メリット①:新NISAの恩恵を受けられる

ひとつの証券会社にまとめるメリット1つ目は、新NISA口座にまとめれば、1,800万円分まで非課税で投資できることです。

新NISA口座は、年ごとに、ひとつの証券会社でしか開設できません。

したがって、投資に使う口座として非課税を最優先にしたいなら、ひとつの証券会社で新NISAを開設し、1,800万円の非課税枠を最大限に活用しましょう。

参考リンク2024年から始まる「新NISA」を解説!結局、早く始めたもん勝ち!

メリット②:損益の確認がラク

ひとつの証券会社にまとめるメリット2つ目は、損益の確認をひとつの証券会社で確認するだけでラクになることです。

自分が投資している資産を確認するとき、複数の証券会社に分かれていると、それぞれの口座の損益を電卓でたたくか、資産管理アプリで連携するか、多少なりとも手間がかかります。

証券会社をひとまとめにしておけば、まとめた証券会社のアプリやサイトで一目瞭然。

メリット③:取り崩しがラク

ひとつの証券会社にまとめるメリット3つ目は、将来、老後資金などで取り崩すときに、ひとつの証券会社で定期売却の設定をするだけでラクになることです。

複数の証券会社に分かれていると、それぞれの証券会社で定期売却の設定が必要になります。

しかも、全証券会社に同じ金額・同じ商品に投資していなければ、取り崩すべき金額も「A証券会社は〇円/月」「B証券会社は×円/月」で「毎月▲円の取り崩し!」などと考える必要が出てきます。

そんな面倒なこと、やめましょうよ…、というわけで、ひとまとめにすると取り崩し時に考えることを減らせます。

メリット④:SBI証券なら保有残高に応じた投信マイレージ

ひとつの証券会社にまとめるメリット4つ目は、SBI証券であれば、投資信託の保有残高に応じて毎月ポイントが貰える「投信マイレージ」があることです。

例えば、主要ネット証券で、投信保有残高に応じたポイントサービスで「毎月貰えるポイント」を、eMAXIS Slim 全世界株式(オール・カントリー)を想定して、比較してみると、下表のとおりです。

| 投信保有残高 | SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|---|

| 100,000円 | 3 | 0 | 2 |

| 500,000円 | 17 | 0 | 12 |

| 1,000,000円 | 34 | 0 | 25 |

| 5,000,000円 | 172 | 0 | 125 |

| 10,000,000円 | 345 | 0 | 250 |

| 18,000,000円 | 622 | 0 | 450 |

新NISAをオルカンで埋めた場合、SBI証券であれば、毎月600ポイント近くのポイントを獲得できます。

SBI証券は0.0415%、楽天証券は対象サービス無し、マネックス証券は0.03%。

したがって、ひとまとめにする証券会社として、SBI証券を選択したい人も多いでしょう。(ぬくぬくも同じです)

ひとつの証券会社にまとめる5つのデメリット

一方、複数の証券会社を、ひとつの証券会社にまとめるデメリットは、次の5つです。

デメリット①:証券会社破綻時、分別管理されていないと補償が1,000万円まで

ひとつの証券会社にまとめるデメリット1つ目は、まとめた証券会社が破綻した時、分別管理されていないと、補償されるのは1,000万円までであることです。

われわれが投資に使っている証券会社は、分別管理義務が課せられており、「会社の資産」と「われわの資産」は分けて管理するのが法律(金融商品取引法)で決められています。

SBI証券や楽天証券、マネックス証券でも同様に分別管理していることになっています。

また、万が一、不正があった場合、「日本投資者保護基金」が1,000万円まで補償してくれます。

しかし、証券会社破綻の代表的な事例を確認すると、分別管理を怠るどころか、流用されていた過去があります。

例えば、もしあなたが、とある証券会社で1,000万円以上の資産を保有しており、かつ、証券会社が分別管理を怠っていた場合、1,000万円以上の資産が消えるリスクがあります。

したがって、「将来も生き残っている」とあなたが信じられる証券会社を選択しておきたいですね。

参考リンク証券会社破綻の安全装置「分別管理」と「投資者保護基金」とは?

デメリット②:出口戦略を4%ルールの定率売却したいときSBI証券が対応していない

ひとつの証券会社にまとめるデメリット2つ目は、まとめた証券会社がSBI証券の場合、4%ルールで定率売却できないことです。

資産運用の出口戦略として、米国トリニティ大学の研究論文「トリニティ・スタディ」に記載された「4%ルール(「株式:債券=50:50」のポートフォリオで、30年後に資産が残っている確率が90%を超えている)」が定番でしょう。

残念ながら、今は、SBI証券で、定率売却(毎年4%売却)に対応していません。

いずれ対応することに期待しましょう。

なお、楽天証券では定率売却に対応しています。

参考リンク資産運用の出口戦略「4%ルール」をシミュレーションしてみた!

デメリット③:取り崩すときも、まとめた証券会社が存続していない可能性

ひとつの証券会社にまとめるデメリット3つ目は、まとめた証券会社があなたが取り崩すタイミングも存続しているとは限らないことです。

デメリット、というより、リスクですね。

資産運用の目的が”老後資金”であれば、20年後、30年後に取り崩していくことを想定していると思います。

今、証券会社をまとめたところで、まとめた証券会社が20年後・30年後にも業界のトップに居続けるとは限りません。

なんなら、倒産している可能性すらあります。

なお、倒産したら、別の証券会社へ移管されるはずですので、「思い通りにはいかない」ことを念頭に置いておきましょう。

デメリット④:新NISAの非課税枠1,800万円を超えたら特定口座

ひとつの証券会社にまとめるデメリット4つ目は、新NISAの非課税枠1,800万円を超えて投資し続けるなら、結局特定口座で投資することになることです。

よくよくお考えください。

もし、新NISAの1,800万円の非課税枠を埋められたなら、その後、積立投資を止めますか?

「いやいや、そもそも1,800万円なんて大きな枠、埋まらないよ!」という方がほとんどでしょう。

もちろん、そういった方にとってはデメリットではありません。

しかし、非課税枠を使い切れる想定をしているような方は、結局、特定口座で、積立投資を続けるのではないでしょうか?

ちなみにぬくぬくは、もし非課税枠を使い切ったら、まとめた証券会社の特定口座で積立投資を続けていく予定です。

せっかくひとつにまとめたのに、またバラバラにするのも面倒ですからね…

ただし!有用なサービスがあればその限りではありません。

デメリット⑤:サーバーダウンなどのトラブルの回避策が無い

ひとつの証券会社にまとめるデメリット5つ目は、Webサイトや取引ツールが、サーバーダウンなどで、売却したいのにできない、逆に買いたいのに買えないなどの回避策が無くなってしまうことです。

しかし、新NISAで「長期・積立・分散」で投資するならあまり影響はありません。

したがって、私のように”ほったらかし投資”している人にとっては、影響のないデメリットですね。

個人的なおススメは「集約方法①:売却→資金移動→買付」!

バラバラになっている証券会社の口座をひとまとめにする方法と、ひとまとめにするメリット・デメリットを紹介してきました。

ちなみに、個人的なおススメは「集約方法①:売却→資金移動→買付」です。

理由は、「移管」だと、移管する資産を紙に書いて提出が必要で、時間もかかり、手間がひどいから。

資金移動は、SBI証券にまとめるなら、SBI証券入金口座に全額突っ込めばよいし、確定申告は電子化されているので、ファイルを読み込むだけで済みます。

かんたんに比較してみると以下のとおり。

| 【集約方法①】 売却→資金移動→買付 | 【集約方法②】 移管→売却→買付 | |

|---|---|---|

| 必要期間 | 〇 (短い) | × (移管に時間がかかる) |

| 移管の手間 | 〇 (不要) | × (証券会社ごとで面倒) |

| 資金移動の手間 | × (証券会社ごとに実施) | 〇 (不要) |

| 売却の手間 | × (証券会社ごとに実施) | 〇 (一括で売却できる) |

| 確定申告の年間取引報告書入力 | × (証券会社ごとに実施) | × (証券会社ごとに実施) |

時間がある人は、移管しても良いでしょう。

しかし、

- クレカ積立している投資信託は、引き落としの1か月後に買付が入ってしまい、不要な証券会社で中途半端に投資信託が残ってしまう

- 移管中の投資信託はクレカ積立で買付できない

など、よく考えて移管しなければなりません。

不要な証券会社での全売却→資金移動なら、あまり考えることなく進められます。

したがって、忙しい人や、私のように面倒なことが嫌いな人は、不要な証券会社で全売却してから資金移動することをおススメします。

売却から出金までの流れを詳しく知りたい方はSBI・楽天・マネックス・松井証券で売却から出金までの流れまとめをご覧ください。

クレカ積立サービスで比較したい方は「クレカの投資信託積立でポイントが貰える6つを徹底比較!」をご覧ください。

ひとまとめにする証券会社にお悩みの方は「ネット証券選びが怖いなら、失敗しない厳選5社を比較して選ぼう!」を参考にしてみてください。

ぬくぬくがひとまとめにする予定のSBI証券について詳しく知りたい方は「『SBI証券』で投資信託・米国ETF投資の完全ガイド!画像65枚で解説!」をご覧ください。

資産運用に関する記事

資産運用に関する記事は、以下のリンクにまとめていますので、是非ご覧ください。

以上、ご参考になれば幸いです。