新NISAが2024年から始まることになりました。

今まで旧NISA(つみたてNISA・一般NISA)では枠が足りず、特定口座で積立投資していた分を売却し、新NISAで買いなおす(本記事では便宜上「移管」と表記)予定の方もいらっしゃるでしょう。

特定口座と旧NISA(つみたてNISA・一般NISA)で投資していた分を新NISAに移管するシミュレーションをしてみたい

こんなご希望にお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

本記事では、新NISAへの移管をどうするかを検討できるシミュレーションツールを解説します。

実際にぬくぬくが保有している特定口座・つみたてNISA・一般NISAを移管するシミュレーションをしたときのツールを公開しますよー

5分くらいで、特定口座や旧NISAの資産を新NISAへ移管をシミュレーションできるツールをもとに、新NISA戦略の参考材料にできますので、ご一読いただけますと幸いです。

当サイトの新NISA移管シミュレーションツールの基本的な考え方

「特定口座&旧NISAから新NISAへの移管シミュレーションツール」は、以下の考え方にて作成しています。

考え方①:特定口座は2023年に売却→2024年以降新NISAに移管

特定口座で売却益に20.315%の税金がかかってしまいます。

「新NISAへ移管した場合」と「特定口座で継続運用した場合」を比較すると、以下の例のとおり。

| 運用パターン | 投資元本 | 特定口座売却 | 支払う税金 | 20年後売却時の手取り額 |

|---|---|---|---|---|

| 特定口座(10年)→新NISA(10年) | 100万円 | 163万円 (10年後) | 13万円 | 245万円 (20年後) |

| 特定口座(20年) | 100万円 | 265万円 (20年後) | 34万円 | 232万円 (20年後) |

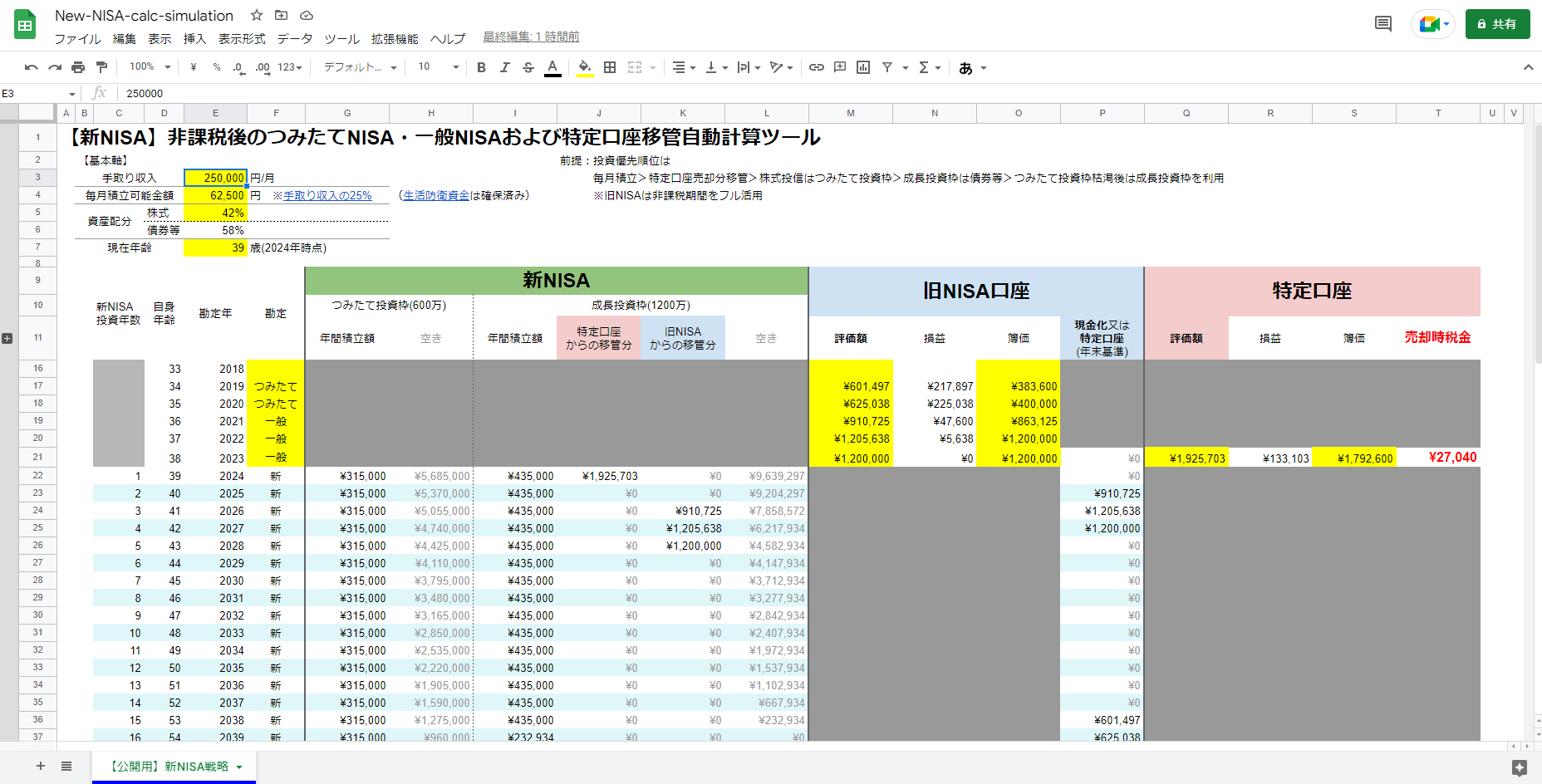

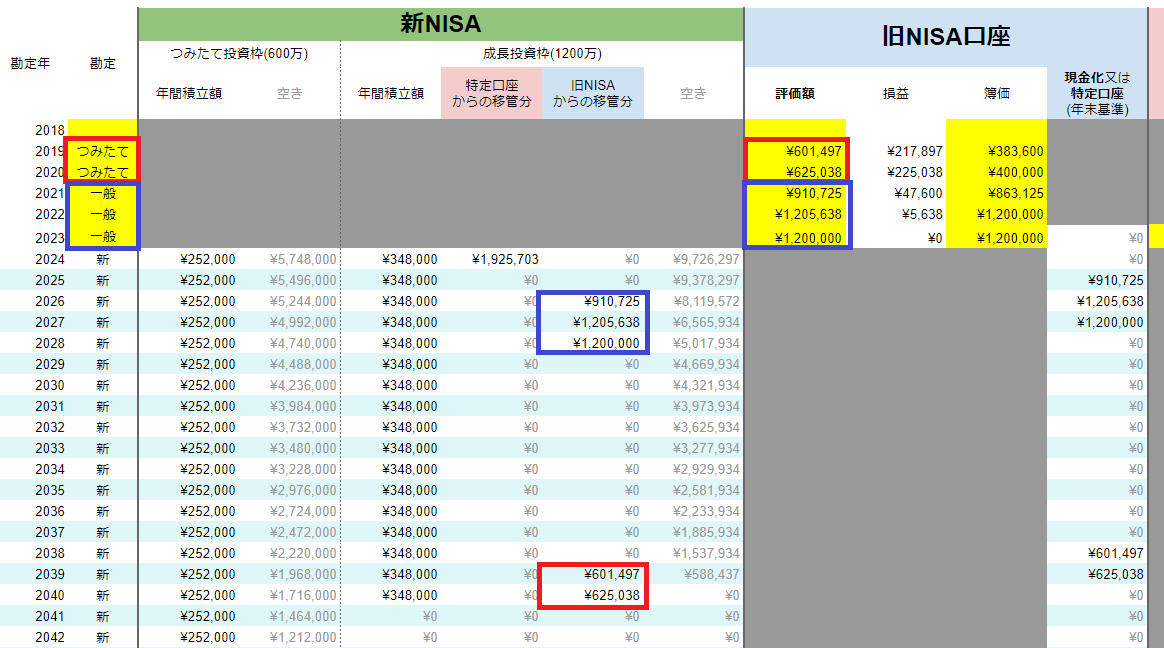

したがって、本サイトのシミュレーションツールでは、特定口座の資産は2023年中に一括売却し、2024年以降に新NISAの成長投資枠へ順次移管する、という考え方になっています。

考え方②:つみたてNISA・一般NISAの非課税期間をフル活用

つみたてNISAの非課税期間20年、一般NISAの非課税期間5年はフル活用。

元本割れリスクは、長期になればなるほど減るため、非課税期間は最大限利用します。

したがって、本サイトのシミュレーションツールでは、非課税期間が終了後、現金化し、可能な限り新NISAの成長投資枠へ順次移管する、という考え方になっています。

考え方③:成長投資枠も一般NISAと同様、積立買付できること前提

成長投資枠で、積立投資できるかは現時点(2022.12.26日時点)で分かっていません。

しかし、私自身も含め、一般NISAでは積立しています。

他の情報発信者や、本シミュレーションツールなどで、成長投資枠での積立投資が前提の世論となり、いざ「積立できません」となった場合、見直しの潮流が生まれてくれれば、という考えです。

成長投資枠でも積立投資できるようになるのが、私の希望です

考え方④:株式投信だけでなく債券やリートも含むアセットアロケーション投資前提

本シミュレーションツールでは、一般NISAで購入できていた債券・リートも含むアセットアロケーション投資を前提としています。

一応、eMaxisSlim全世界株式(オールカントリ―)一本の株式100%を想定していますので、利用は可能になっています。

考え方⑤:つみたて投資枠は株式投信、成長投資枠は債券・リートを購入

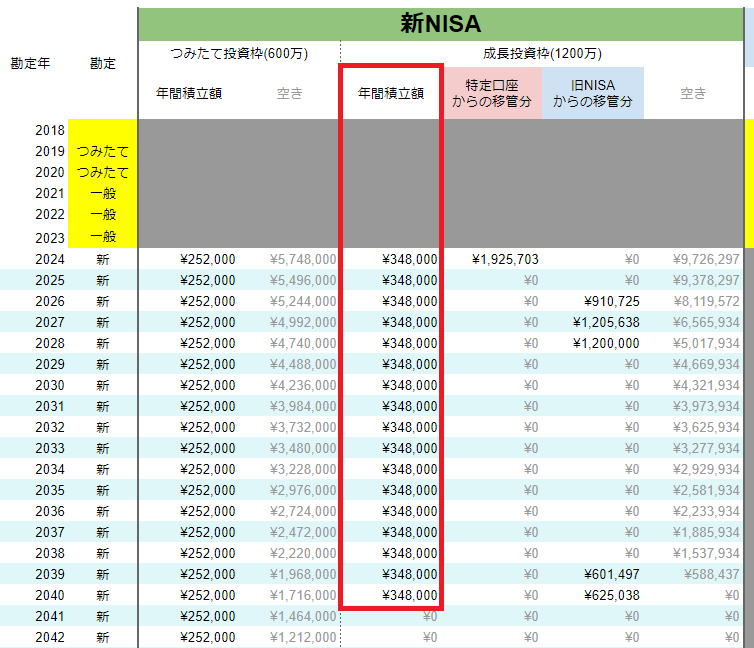

本シミュレーションツールでは、毎月の積立にあたって、株式の投信をつみたて投資枠を利用、債券・リートの投信を成長投資枠で積み立てる、という考え方になっています。

また、若干ですが、ドルコスト平均法の観点から、特定口座や旧NISAからの移管よりも、毎月積立額を優先しています。

考え方⑥:つみたて投資枠枯渇後は成長投資枠を消費

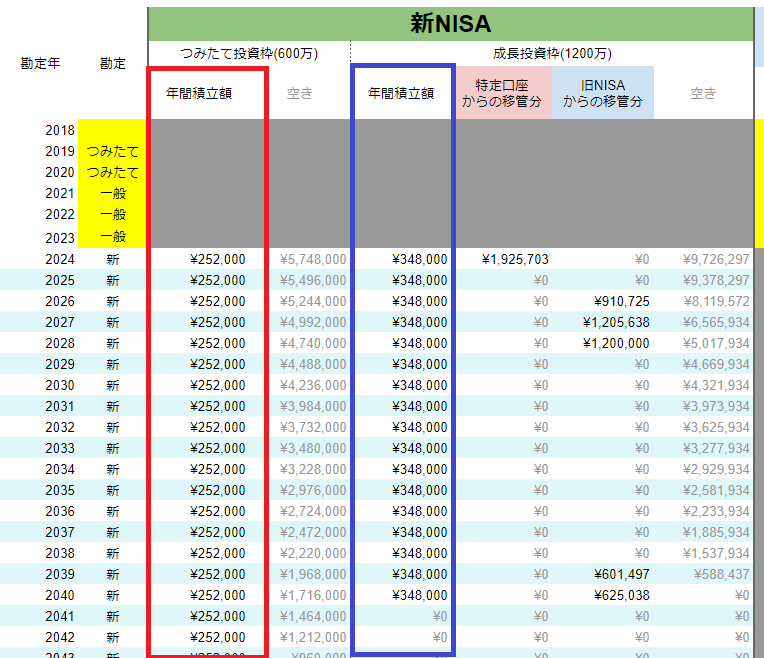

本シミュレーションツールでは、つみたて投資枠を600万、成長投資枠を1,200万円に固定することで、なるべく流動性を高く利用できそうな成長投資枠を幅広く使えるようにする、という考え方になっています。

新NISA移管シミュレーションツールの使い方

新NISA移管シミュレーションツールの使い方は以下のとおりです。

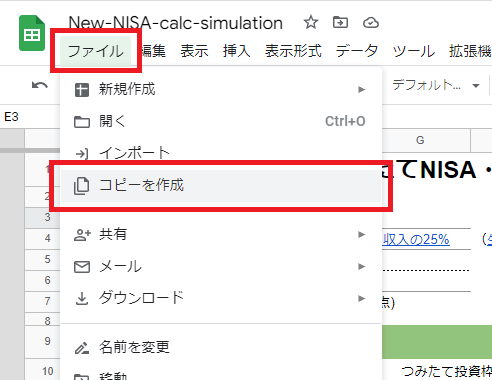

ツールの使い方①:Googleスプレッドシートをダウンロード

ステップ①では、新NISA移管シミュレーションツールへアクセスします。

ファイルメニューから「コピーを作成」

Googleスプレッドシートが開きますので、ファイルメニューから「コピーを作成」をクリック。

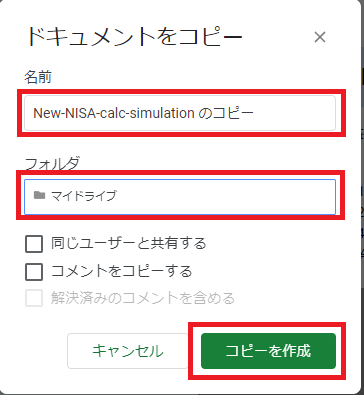

自分のGoogleDriveへ保存

自分のGoogleDriveへの保存ダイアログが表示されますので、

- 名前(ファイル名)を入力

- フォルダ(保存先フォルダ)を選択

して「コピーを作成」ボタンをクリック。

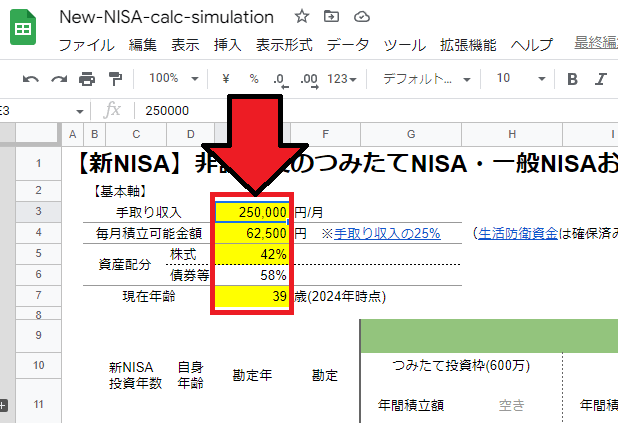

ツールの使い方②:シミュレーション条件を入力

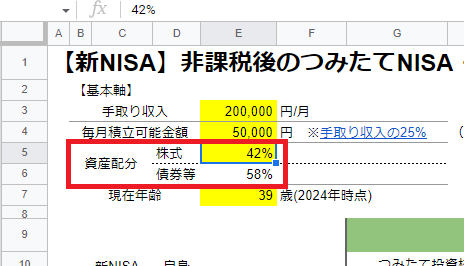

シミュレーション条件入力

セル色が黄色になっている

- 手取り収入

- 資産配分(株式・債券等)の割合

- 2024年時点での年齢

を入力します。

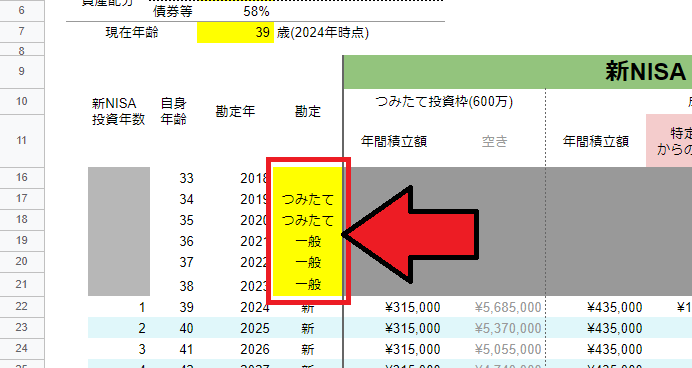

旧NISA(つみたて・一般)の区分入力

旧NISA口座がある場合

- つみたて

- 一般

のいずれかを入力します。

ツールの使い方③:旧NISAの資産を入力

旧NISA口座(つみたてNISA・一般NISA)の資産を入力

旧NISA口座の

- 評価額(現在の評価金額)

- 簿価(投資した元本金額)

を入力します。

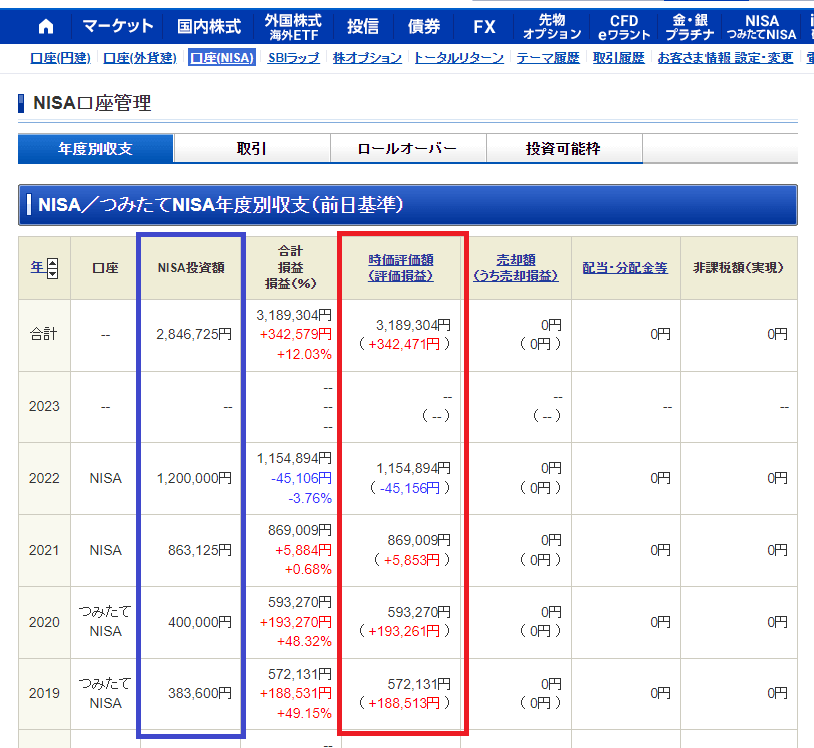

【ご参考:SBI証券の例】

SBI証券の旧NISA口座の画面を例にすると、画像のように、

- NISA投資額

- 時価評価額

を入力します。

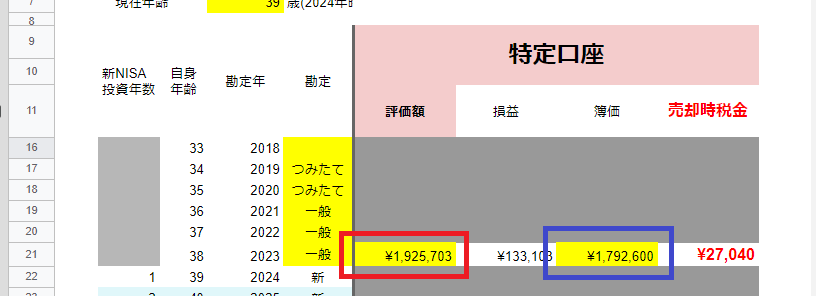

ツールの使い方④:特定口座の資産を入力

特定口座の資産合計を入力

特定口座に保有している資産を入力します。

※複数証券口座を保有している場合、全ての証券口座の特定口座資産を合算。

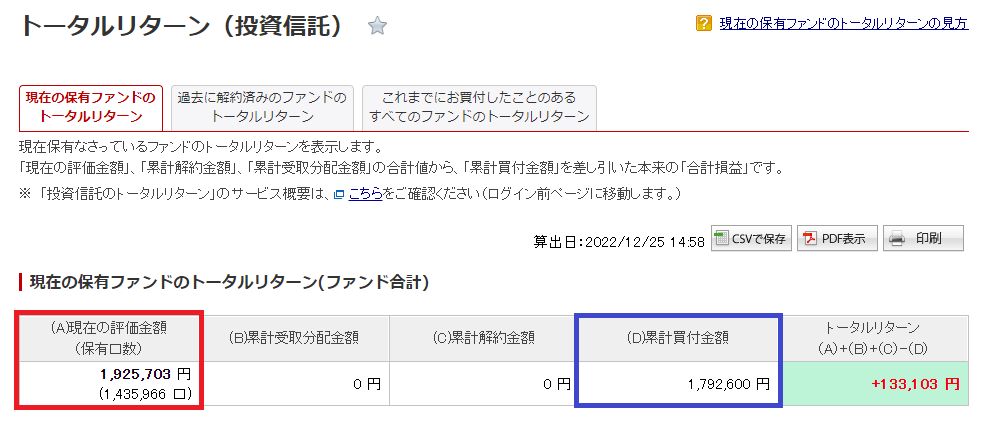

【ご参考:楽天証券の例】

楽天証券の特定口座の「トータルリターン」画面を例にすると、画像のように、

- 現在の評価金額

- 累計買付金額

を入力します。

シミュレーション結果自動表示

入力した条件に応じて、新NISA移管シミュレーション結果が自動計算されます。

あなたに合った移管戦略を検討しましょう!

新NISA移管シミュレーションツールでわかること7つ

新NISA移管シミュレーションツールでわかることは、次の7つです。

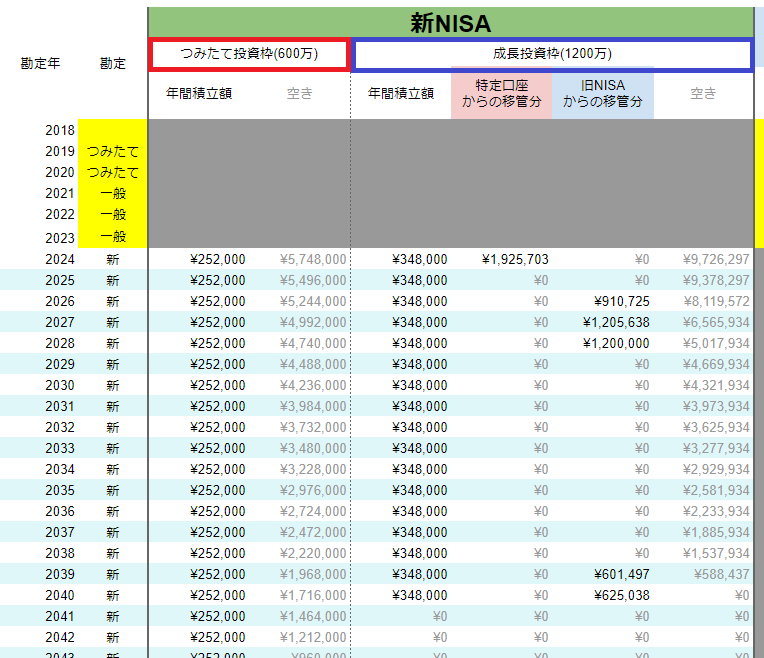

①つみたて投資枠と成長投資枠の「使い切りタイミング」

入力した「毎月積立可能金額」と「資産割合」に応じて、つみたて投資枠と成長投資枠を自動で埋めていきます。

最終的に、何年で、自分が何歳のときに、それぞれの枠を使い切るのかがわかります。

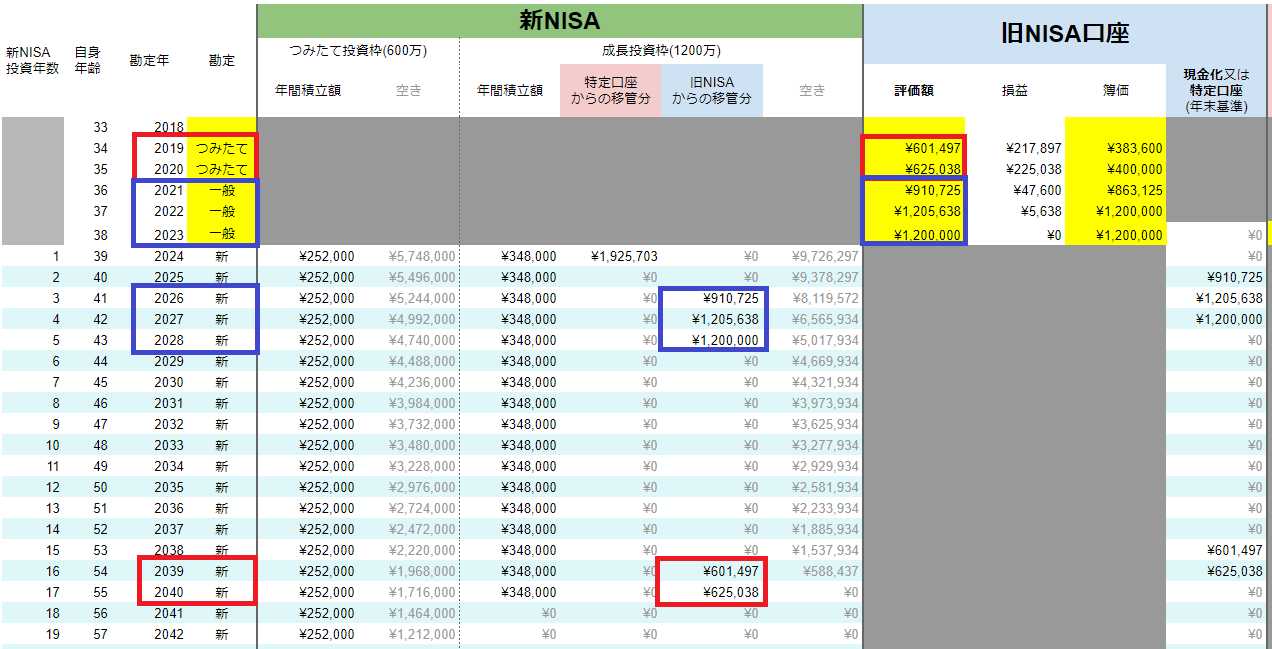

②つみたてNISAと一般NISAの「非課税期間の終了タイミング」

入力した「勘定区分」と「各勘定年で投資したNISAの金額」に応じて、旧NISA(つみたてNISA・一般NISA)の非課税期間が終了する年がわかります。

例えば、2021年の一般NISAは、2025年12月31日まで非課税となり、現金化or特定口座払い出しのいずれかになります。すぐに新NISAに投入する場合、2026年の新NISA口座で買付、という運びになります。

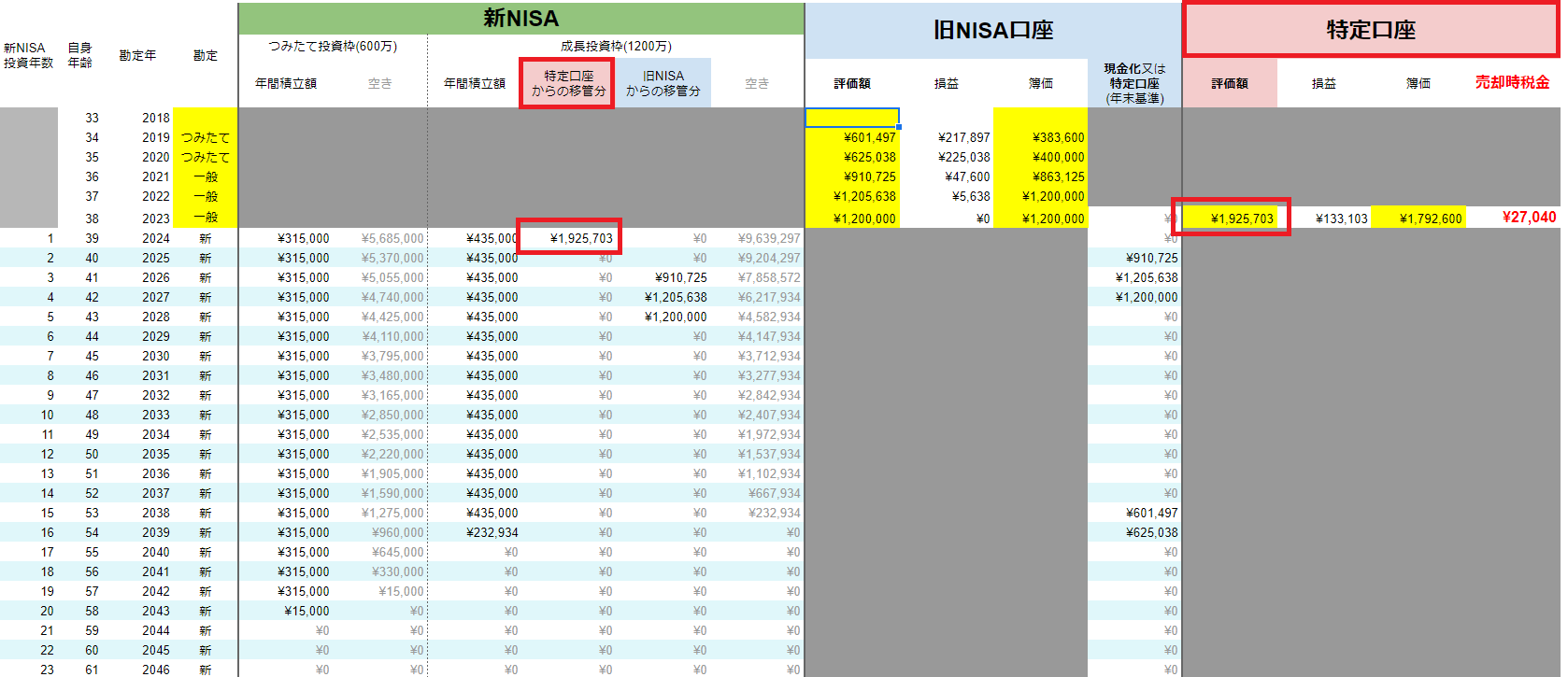

③特定口座から成長投資枠への移管が枠に収まるか

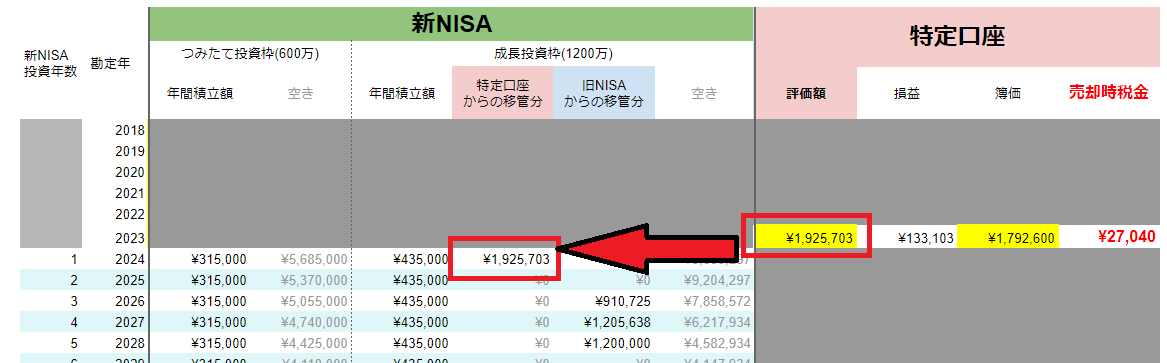

入力した「すべての証券口座における特定口座の評価額」に応じて、成長投資枠を埋めていきます。

- 2023年中に特定口座分は全売却 → 2024年の新NISAの成長投資枠を埋める

- 成長投資枠240万円/年の上限を超える場合、翌年以降に順次持越し

という仕組みになっています。

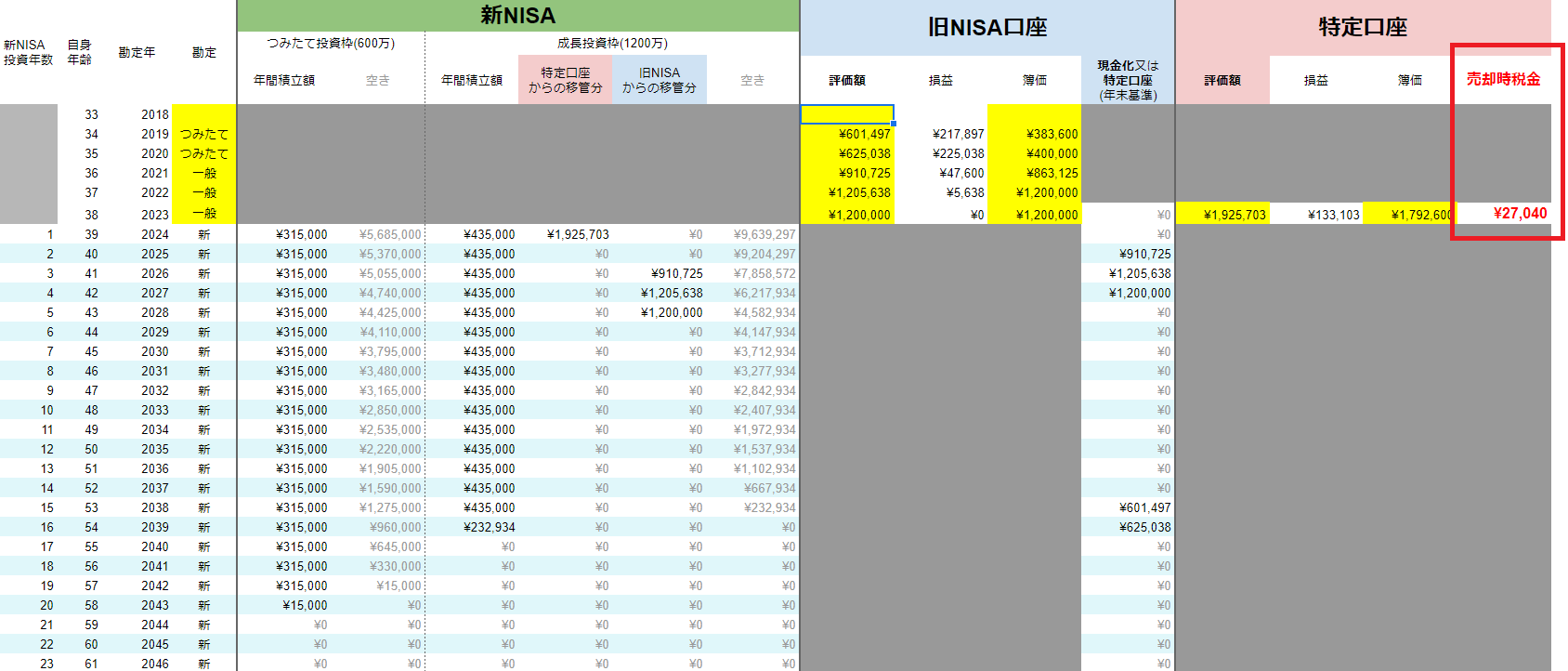

④特定口座から新NISA移管でいくら税金がかかるか

入力した「すべての証券口座における特定口座の評価額」および「簿価(投資元本)」に応じて、売却益および売却にかかる税金を自動算出します。

支払う税金については、特定口座(源泉徴収あり)の口座であれば、特に手続き不要で、売却して総合口座に売却金が入ってくるとき、証券会社が源泉徴収してくれます。

⑤新NISAで、何年間に時間分散して投資できるか

入力した「毎月積立可能金額」と「資産配分」に応じて、つみたて投資枠・成長投資枠へ割り振るため、生涯投資枠を使い切ったタイミングが分かるので、何年間に時間分散できるかを確認できます。

一般NISAが10年(ロールオーバー含む)、つみたてNISAが20年の非課税期間だったように、10年から20年にかけて、時間分散しましょう。

あなたにとって腑に落ちる時間分散を探すため、「毎月積立可能金額」や「資産配分」などを変更してシミュレーションしてみましょう!

⑥旧NISA非課税期間終了直後に新NISAへ一括移管できるか

入力した「勘定区分(つみたて・一般)」と「旧NISA口座の評価額」に応じて、実際に非課税期間を終えたとき、その年に、旧NISAから新NISAへ移管できる「成長投資枠の空き」があるのか確認できます。

毎月積立額を優先するため、240万円/年の枠では足りない可能性もあります。

したがって、もし枠が足りない場合、翌年以降に積み上げる形にしています。

⑦特定口座売却分で新NISAに移管しきれない額があるか

入力した「毎月積立可能金額」や「旧NISAの評価額」に応じて、2023年中に売却した特定口座分が、新NISAへの移管であぶれた金額が分かります。

あくまで参考まで。人によって”最適”は異なることを忘れずに!!

新NISA移管シミュレーションツールは、あくまで「ぬくぬく自身が」どういう戦略で毎月の積立投資を続け、老後資金を形成していくかを検討したものです。

人によって

- ライフプラン

- 投資の目的

- 必要と考える金額

- 毎月投資に回せる金額

- 耐えられる価格変動リスク

は異なります。

したがって、例えば

市場の動向も軟調な動きが目立つ昨今、一括で売却して一括で購入するのは怖い。

特定口座で売却した分は、何年かに分割して新NISAへ移管していく。

という方法も考えられるでしょう。

あなたが”最適”と腑に落ちる方法で、新NISAへの戦略を検討しましょう。

新NISA移管シミュレーションツールが、あなたの新NISA戦略の一助になれば幸いです。

2024年から始まる「新NISA」について詳しく解説しています。

新NISAに向けて、ひとつの証券会社へまとめたい方は「複数の証券会社でバラバラに保有してる投資信託をまとめる方法2つ」をご覧ください。

新NISAへ移管するには、いつまでに売却すれば良いか知りたい方は「投資信託を新NISAへ移管するための売却・買付はいつまでにやれば?」をご覧ください。

主要ネット証券で売却→出金までの流れを知りたい方は「SBI・楽天・マネックス・松井証券で売却から出金までの流れまとめ」をご覧ください。

以上、ご参考になれば幸いです。