2022年10月から、会社に規程が無くても原則iDeCoに加入可能になりました!

しかし、例えiDeCoを始められるようになったとして、退職金も踏まえた出口戦略はどうしたらよいのでしょうか?

- おススメのiDeCoと退職金の出口戦略(受取方法)は?

- 退職金の5年ルールって何?

- iDeCoと退職金を「一時金」と「年金」のどちらで受け取れば節税できるか計算したい

こんなお悩みにお答えします。

本記事をご覧の方は、iDeCoと退職金の受け取り方法がよく分からなくて

という方が多いのではないでしょうか。

本記事では、iDeCoと退職金の受け取り方3パターンと、一時金・年金受取の税金計算方法について解説します。

ぬくぬくは会社の規程の制限で、iDeCoと退職金を退職所得控除上限まで一時金で受け取って、iDeCoの残りを年金で受け取りますよー。

10分くらいで、ご自分に合ったiDeCoと退職金の受け取り方法が分かりますので、ご一読いただけますと幸いです。

iDeCoのキホンを確認したい方は「iDeCo」とは?メリット5つとデメリット6つを解説!をご覧ください。

iDeCoと退職金の出口戦略(受取方法)は3パターン

iDeCoは「一時金」「年金」「年金と一時金の併用」の3つから受取方法を選択できます。

iDeCoを一時金で受け取った場合は退職所得となるので「退職所得控除」を適用でき、年金で受け取った場合は雑所得となるので「公的年金等控除」を適用できます。

| iDeCo受取方法 | 所得区分 | 適用できる控除 | 最大控除額 |

|---|---|---|---|

| 一時金 | 退職所得 | 退職所得控除 | 拠出(勤続)年数によって2000万円以上 |

| 年金 | 雑所得 | 公的年金等控除 | 195万円 |

税金で損しないiDeCoの受け取り方は、退職所得控除をいかに最大限利用できるかにかかっています。

また、会社の退職金(企業型確定拠出年金・確定給付企業年金等も含む)も退職所得控除となるため、iDeCo受け取りと併せて確認が必要です。

それでは、退職所得控除を最大限に活かしたiDeCoと退職金の受け取り方法3パターンの概要を解説していきましょう!

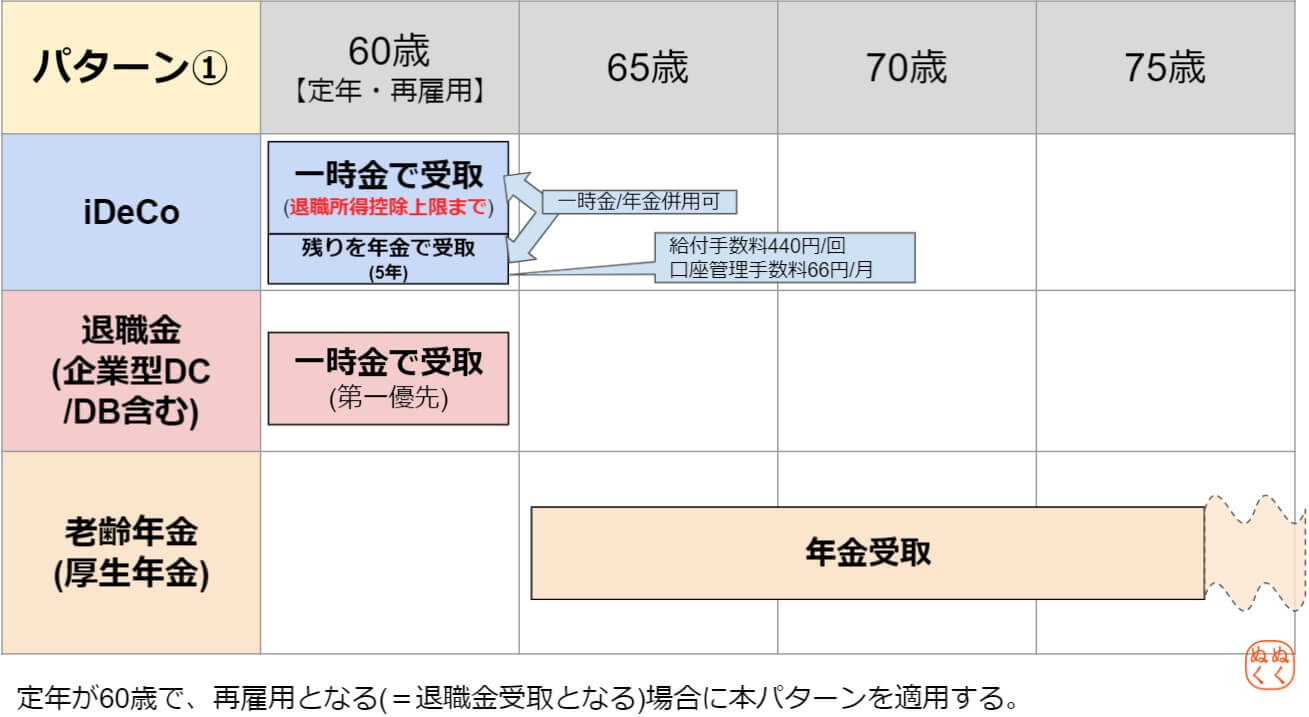

受け取り方法①:iDeCoと退職金を同時に一時金で受け取る

iDeCoと退職金の受け取り方法1パターン目は「iDeCoと退職金を同時に“一時金”で受け取る」方法です。

iDeCoと退職金を同時に受け取るので、退職所得(iDeCo・退職金・企業型確定拠出年金・確定給付企業年金などの合計)が、退職所得控除を下回っていれば、最も選択しやすい方法です。

- 最もシンプルで分かりやすい

- 会社の定年制度で、定年後は再雇用の場合、選択されやすい

- 退職金によって、他の受け取りパターンより退職所得控除の上限を超えやすいので、税金がかかる可能性が高い

- 退職所得控除上限を超えたiDeCo受け取り分を年金にすると、再雇用の給与と併せると受け取る年金額が減る可能性がある

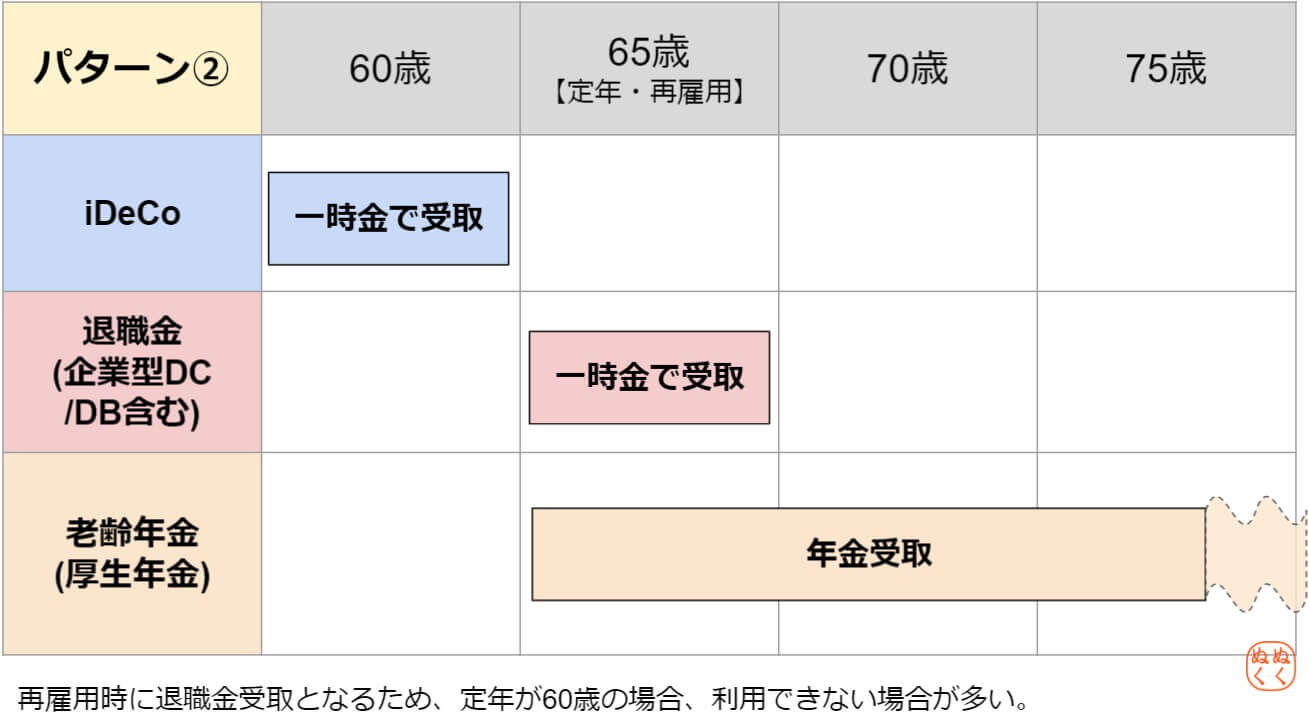

受け取り方法②:iDeCoを一時金→5年後に退職金を一時金で受け取る

iDeCoと退職金の受け取り方法2パターン目は「iDeCoを“一時金”で受け取った5年後に退職金を“一時金”で受け取る」方法です。

iDeCo受け取り5年後に退職金を受け取ると、「退職金の5年ルール」を適用できます。

ただし、ぬくぬくの会社も同じですが、会社の定年制度で、定年時に退職金を受けとる・受け取り時期が指定できないような退職金規程になっていると、選択できません。

退職金の5年ルールを利用できるため、節税効果が最も高い

- 会社の定年制度が、定年時に退職金を受け取った後の再雇用の退職金規程になっていると、選択できない可能性がある

- 法改正で、5年から10年になる予定で、より実現が難しくなる。

詳細リンクiDeCoを“一時金”で受け取った5年後に退職金を“一時金”で受け取る方法

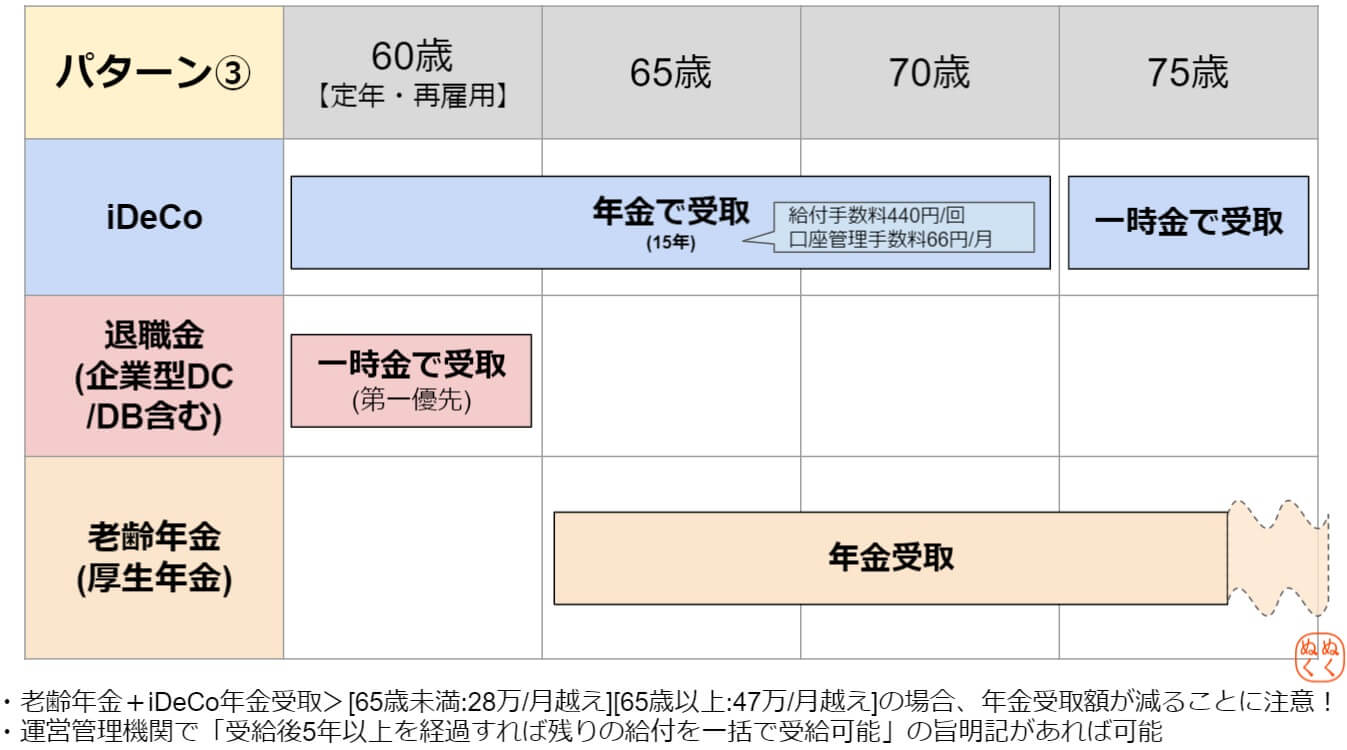

受け取り方法③:退職金を一時金→20年後にiDeCoを一時金で受け取る

iDeCoと退職金の受け取り方法3パターン目は「退職金を“一時金”で受け取った20年後にiDeCoを“一時金”で受け取る」方法です。

退職金の5年ルールは、先に退職金を受け取ると適用できないため、退職金の20年ルールが適用されます。

20年のタイムラグがあるため、介護費用に充てるなどの明確なライフプランがあれば、選択肢のひとつになります。

会社の定年制度で、定年時に退職金を受け取った後の再雇用の退職金規程になっていても、選択できる

- 20年のタイムラグが発生するので、iDeCo手続きを失念しやすい

- 20年間、iDeCoの運用管理費用(66円/月)が発生する

- 明確なライフプランが必要

詳細リンク退職金を“一時金”で受け取った20年後にiDeCoを“一時金”で受け取る方法

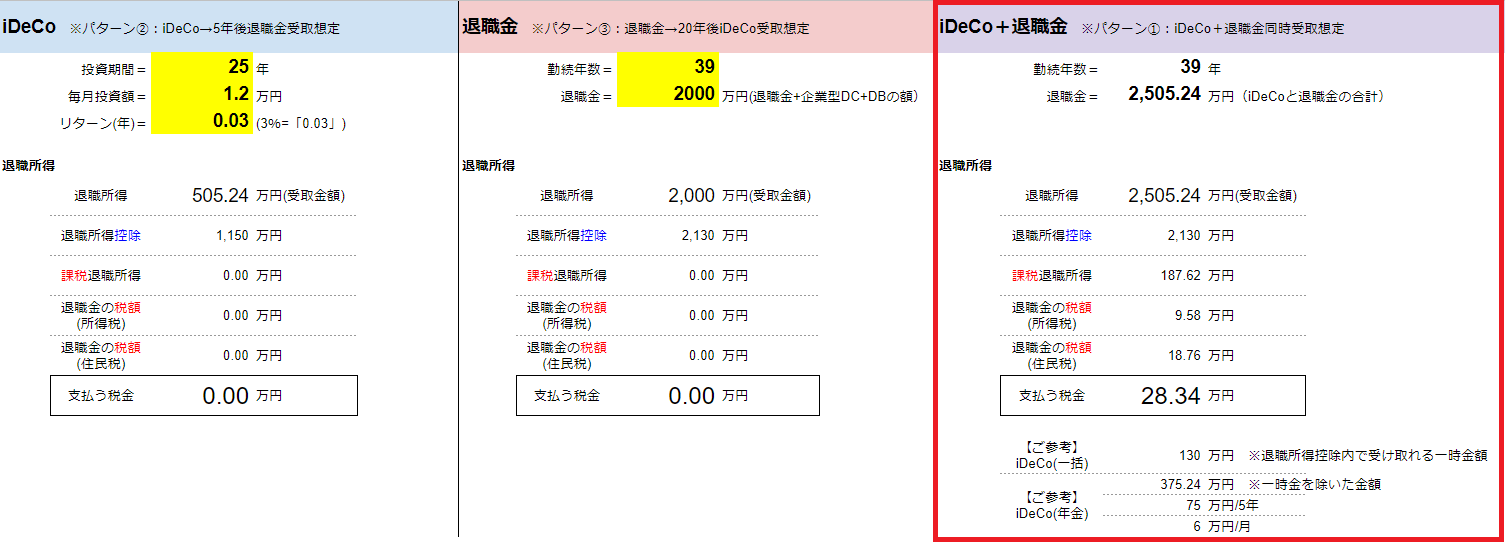

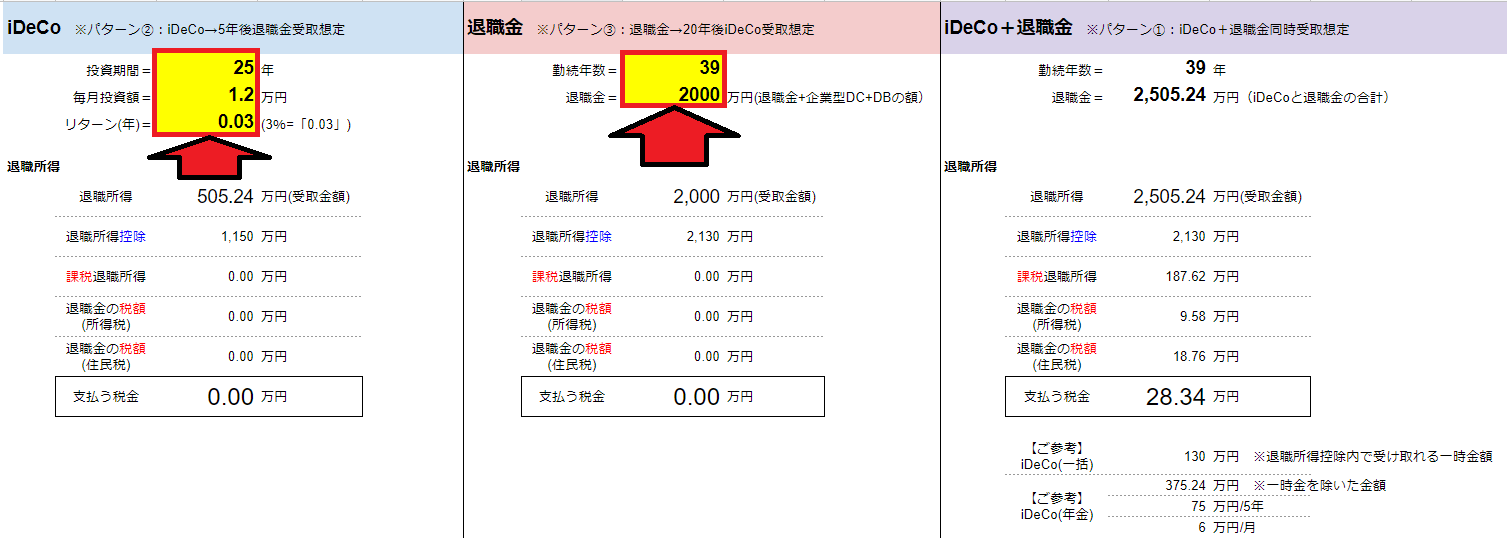

パターン①:iDeCoと退職金を同時に一時金で受け取る

iDeCoと退職金を同時に“一時金”で受け取った場合、退職所得・退職所得控除の事例を見ていきましょう。

例えば、次の「勤続年数」で「退職金額」を受け取ったとします。

| 条件 | iDeCo | 退職金 |

|---|---|---|

| 拠出年数・勤続年数 | 25年(35歳拠出開始) | 39年 |

| 毎月拠出額 | 1.2万円 | – |

| 評価額・受け取り退職金 | 505.24万円(3%リターン) | 2,000万円 |

すると「退職所得」「退職所得控除」「課税退職所得」「退職金に係る税金」は次のとおりとなります。

| 計算結果 | 計算式 | |

|---|---|---|

| 退職所得 | 2,505.24万円 | iDeCo評価額540万円+退職金2000万円 |

| 退職所得控除 | 2,130万円 | 800万円 + 70万円 × (勤続年数39年 – 20年) |

| 課税退職所得 | 187.62万円 | (退職所得2505.24万円-退職所得控除2130万円)×0.5 |

| 退職金の税額 | 28.34万円 | 所得税:(課税退職所得187.62万円×10%-97,500円)×102.1% 住民税:課税退職所得187.62×10% |

退職所得の金額が大きいため、退職所得控除をオーバーするため、最終的に退職金に税金がかかっています。

このケースでは、iDeCo+退職金が2130万円以下であれば退職金に係る税金が0になります。

iDeCoと退職金を同時受け取りする場合の注意ポイントは次の2点です。

同時受取ポイント1:退職所得控除を上限まで使い切って、残りは年金で!

一般的には、退職金を優先して退職所得控除を上限まで使い切って、残りのiDeCoは年金で受け取るのが最も節税できると言われています。

具体的には、次の4ステップで考えることで、退職所得控除を最大限活かせます。

同時受取ポイント2:会社の定年制度が定年後再雇用ならiDeCo・退職金同時受け取りになっちゃう…

会社の定年制度が定年後に再雇用する規程になっている場合、iDeCoの受け取りと退職金の受け取りが同時になってしまいます。

平成29年 厚生労働省「就労条件総合調査結果の概況」によると、約7~8割の会社の定年が60歳になっています。

ご自分がお勤めの会社の定年制度で「定年の年齢」「退職金の受け取り方法」を必ず確認しておきましょう。

ぬくぬくの会社では「定年の年齢は60歳」「退職金の受け取りは定年を迎えたとき、となっており、再雇用の場合でも、定年を迎えたときに一括で支払う」となっています。

パターン②:iDeCoを一時金→5年後に退職金を一時金で受け取る

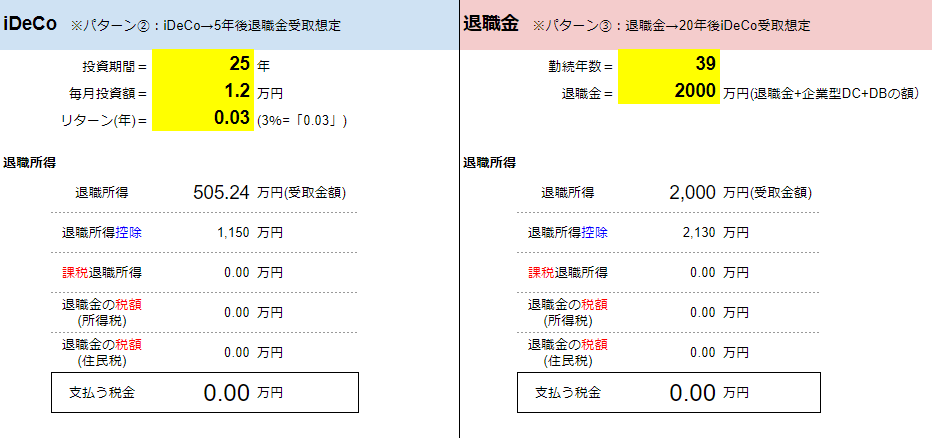

iDeCoを“一時金”で受け取った5年後に退職金を“一時金”で受け取った場合、退職所得・退職所得控除の事例を見ていきましょう。

例えば、次の「勤続年数」で「退職金額」を受け取ったとします。

| 条件 | iDeCo | 退職金 |

|---|---|---|

| 拠出年数・勤続年数 | 25年(35歳拠出開始) | 39年 |

| 毎月拠出額 | 1.2万円 | – |

| 評価額・受け取り退職金 | 505.24万円(3%リターン) | 2,000万円 |

すると「退職所得」「退職所得控除」「課税退職所得」「退職金に係る税金」は次のとおりとなります。

| iDeCo 受け取り時 | 退職金 受け取り時 | 計算式 | |

|---|---|---|---|

| 退職所得 | 505.24万円 | 2,000万円 | |

| 退職所得控除 | 1,150万円 | 2,130万円 | iDeCo:800万円+70万円 × (勤続年数25年 – 20年) 退職金:800万円+70万円 × (勤続年数39年 – 20年) |

| 課税退職所得 | 0円 | 0円 | iDeCo:(退職所得505.24万円–退職所得控除1150万円)×0.5 退職金:(退職所得2000万円–退職所得控除2130万円)×0.5 |

| 退職金の税額 | 0円 | 0円 |

iDeCo受け取り時と退職金受け取り時、それぞれで勤続年数をフル活用できて、退職所得控除が大きくなるため、最終的な退職金に係る税金が0円になっています。

iDeCoを受け取った5年後に退職金を受け取る場合の注意ポイントは次の2点です。

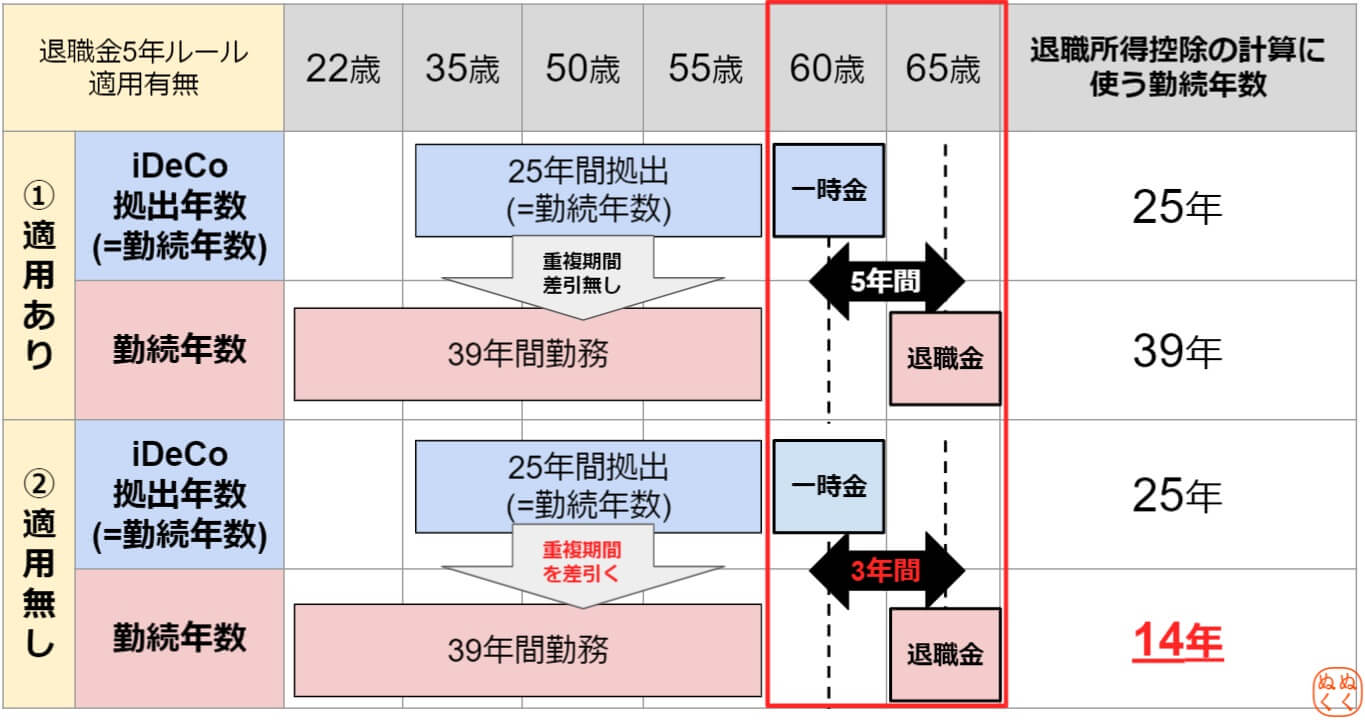

iDeCo優先受け取りポイント1:iDeCo受け取った5年後に退職金を受け取る「退職金の5年ルール」

【所得税法施行令】

e-Gov:所得税法施行令より

(退職所得控除額の計算の特例)

第七十条 法第三十条第五項第一号(退職所得)に規定する政令で定める場合は、次の各号に掲げる場合とし、同項第一号に規定する政令で定めるところにより計算した金額は、当該各号に定める金額とする。

二 その年の前年以前四年内(その年に第七十二条第三項第六号(退職手当等とみなす一時金)に掲げる一時金の支払を受ける場合には、十四年内。以下この号において同じ。)に退職手当等(前号に規定する前に支払を受けた退職手当等を除く。)の支払を受け、かつ、その年に退職手当等の支払を受けた場合において、その年に支払を受けた退職手当等につき第六十九条第一項各号の規定により計算した期間の基礎となつた勤続期間等(同項第三号に規定する勤続期間等をいう。以下この条において同じ。)の一部がその年の前年以前四年内に支払を受けた退職手当等(次項において「前の退職手当等」という。)に係る勤続期間等(次項において「前の勤続期間等」という。)と重複している場合

その重複している部分の期間を法第三十条第三項の勤続年数とみなして同項の規定を適用して計算した金額

「退職金の5年ルール」とは、過去4年以内に他の退職金(iDeCo)を受け取っている場合、退職所得控除の計算で「重複期間は勤続年数から除外」または「既に受け取った退職金の金額に応じて勤続年数が減る」ため、iDeCo受け取りから退職金受け取りまで5年以上の期間を開けることで最大限の退職所得控除を受けるルールのことです。

iDeCoを一時金(退職所得)で受け取った5年後に、会社の退職金(企業型確定拠出年金・確定給付企業年金等)を受け取ると、退職所得控除を計算に利用する「勤続年数」の重複期間を除外せずに済みます。

5年空けないと、iDeCoの拠出年数と退職金の勤続年数の重複期間を減算して退職所得控除を計算しなければなりませんので、損です。

退職手当等とみなす一時金(第七十二条第三項第六号)では、厚生年金や企業型年金(企業型確定拠出年金・確定給付企業年金・厚生年金基金など)の老齢給付一時金を規程されています。

iDeCo優先受け取りポイント2:最も節税しやすいのがiDeCo一時金⇒5年後退職金一時金受け取り

会社の定年制度や退職金規程の縛りが無ければ、最も節税しやすいのがiDeCo一時金⇒5年後退職金一時金受け取りの方法です。

iDeCo一時金受け取りと退職金一時金受け取りで5年の期間を空けられるなら、iDeCo受け取り時と退職金受け取り時の両タイミングで退職所得控除を最大限活用できるため、是非選択しましょう。

パターン③:退職金を一時金→20年後にiDeCoを一時金で受け取る

退職金を“一時金”で受け取った20年後にiDeCoを“一時金”で受け取った場合、退職所得・退職所得控除の事例を見ていきましょう。

例えば、次の「勤続年数」で「退職金額」を受け取ったとします。

| 退職金 | iDeCo | |

|---|---|---|

| 拠出年数・勤続年数 | 39年 | 25年(35歳拠出開始) |

| 毎月拠出額 | – | 1.2万円 |

| 評価額・受け取り退職金 | 2,000万円 | 505.24万円(3%リターン) |

すると「退職所得」「退職所得控除」「課税退職所得」「退職金に係る税金」は次のとおりとなります。

| 退職金 受け取り時 | iDeCo 受け取り時 | 計算式 | |

|---|---|---|---|

| 退職所得 | 2,000万円 | 505.24万円 | |

| 退職所得控除 | 2,130万円 | 1,150万円 | iDeCo:800万円+70万円 × (勤続年数25年 – 20年) 退職金:800万円+70万円 × (勤続年数39年 – 20年) |

| 課税退職所得 | 0円 | 0円 | iDeCo:(退職所得505.24万円–退職所得控除1150万円)×0.5 退職金:(退職所得2000万円–退職所得控除2130万円)×0.5 |

| 退職金の税額 | 0円 | 0円 |

退職金受け取り時とiDeCo受け取り時、それぞれで勤続年数をフル活用できて、退職所得控除が大きくなるため、最終的な退職金に係る税金が0円になっています。

退職金を受け取った20年後にiDeCoを受け取る場合の注意ポイントは次の2点です。

退職金優先受け取りポイント1:退職金受け取った20年後にiDeCoを受け取る「退職金の20年ルール」

「退職金の5年ルール」では、先にiDeCoを受け取り、5年後に退職金を受け取れば最大限の退職所得控除を活用できました。

しかし、逆に、退職金を先に受け取り、iDeCoの一時金を受け取ってしまうと、退職金受け取りから20年後でないと退職所得控除の計算で勤続年数の重複を排除しなければならず、最大券の退職所得控除を活用できません。(退職金の20年ルール)

したがって、iDeCoと退職金の両方を一時金で受け取る場合は「受け取る順番」が重要です。

退職金優先受け取りポイント2:60歳以上で給与+老齢年金で28万円・47万円を超えると年金が減額される!

iDeCoでは、年金として5年/10年/15年/20年間で受け取った後、残分を一時金として受け取る方法もあります。

退職金の20年ルールを踏まえて、退職金を先に受け取った場合、老齢年金を受け取る期間までiDeCoを年金で受け取り始めて、20年後にiDeCoを一時金で受け取る場合にも注意が必要です。

iDeCoを年金で受け取る場合「(公的年金等に係る)雑所得」となりますが、iDeCoで受け取る年金の金額によって、在職老齢年金(働きながら受け取る年金)の金額が下がる場合がありますので注意しましょう!

在職老齢年金で減額される年金の計算方法は「60歳以上65歳未満」と「65歳以上」で異なります。

在職老齢年金(60歳以上65歳未満)で減額される年金

| 基本月額 | 総報酬月額 相当額 | 基本月額 + 総報酬月額 相当額 | 支給停止額 (減額される年金) |

|---|---|---|---|

| – | – | 28万円以下 | 0円 |

| 28万円以下 | 47万円以下 | – | (基本月額+総報酬月額相当額-28万)×1/2×12 |

| 28万円以下 | 47万円越え | – | {(47万円+基本月額-28万円)×1/2+(総報酬月額相当額-47万円)} ×12 |

| 28万円越え | 47万円以下 | – | 総報酬月額相当額×1/2×12 |

| 28万円越え | 47万円越え | – | {(47万円×1/2+(総報酬月額相当額-47万円)}×12 |

基本月額=受取年金÷12の額

総報酬月額相当額=(標準報酬月額+賞与)÷12の額

在職老齢年金(65歳以上)で減額される年金

| 基本月額+総報酬月額相当額 | 支給停止額 (減額される年金) |

|---|---|

| 47万円以下 | 0円 |

| 47万円越え | (基本月額+総報酬月額相当額-47万)×1/2×12 |

基本月額=受取年金÷12の額

総報酬月額相当額=(標準報酬月額+賞与)÷12の額

iDeCoと退職金の受け取りにかかる税金をシミュレーションしてみよう

iDeCo・退職金の受け取り税金計算シートを作成しました。

セル黄色の部分に入力すると、iDeCoと退職金の退職所得と退職所得控除を、これまで紹介してきた

を確認できます。

なお、ご自身のGoogleドライブのフォルダに「コピーを作成」してからご使用ください。

ダウンロード方法詳細Googleスプレッドシートをダウンロードする方法2つ

アクセス権を申請いただいても対応いたしかねますのでご了承ください。

※「ファイル」→「コピーを作成」でご自身のGoogleドライブへコピーの上ご利用ください。

なお、「コピーを作成」するためには、Googleアカウントでのログインが必要です。また、個別のお問い合わせには対応できませんのでご了承ください。

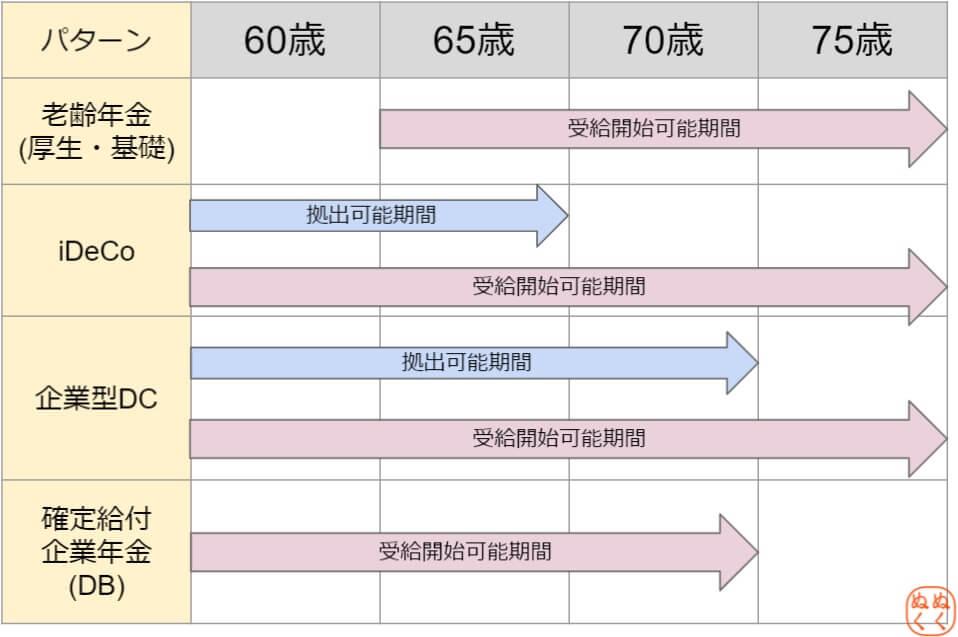

iDeCo・退職金受け取り計算シミュレーションシートをダウンロードしたら、次の「老齢年金」「iDeCo」「企業型確定拠出年金(企業型DC)」「確定給付企業年金(DB)」それぞれの受給開始可能期間と照らし合わせて、ご自分がいつ受給するか、退職金の5年ルールも勘案して検討してみましょう!

iDeCo・退職金を「一時金」で受け取る場合の税金計算方法4ステップ

iDeCoと退職金は、「一時金」として受け取ると「退職所得控除」の適用を受けられますが、退職所得控除と退職所得の源泉徴収税額は4ステップで計算できます。

ステップ①:退職にかかる収入合計を計算する

ステップ1は、「iDeCo一時金受取時の評価額」と「会社の退職金(退職手当や企業型確定拠出年金・確定給付企業年金)など」を合計して、退職所にかかる収入合計(=一般退職手当等の収入金額)を算出します。

一般退職手当等の収入金額=「iDeCo一時金受取額(評価額)」+「会社の退職金(退職手当や企業型確定拠出年金・確定給付企業年金)など」

ステップ②:退職所得控除額を計算する

ステップ2は、「No.1420 退職金を受け取ったとき(退職所得)」の表を元に「退職所得控除」の金額を算出します。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

もし、4年以内に退職金を受け取っていた場合は「みなし勤続年数」を算出して「勤続年数」としてiDeCoの退職所得を計算します。

前の退職手当等の収入金額は、先に受け取った退職金の受け取り金額を当てはめます。

| 前の退職手当等の収入金額 | 算式 |

|---|---|

| 800万円以下の場合 | 収入金額÷40万円 |

| 800万円を超える場合 | (収入金額-800万円)÷70万円+20 |

ステップ③:課税退職所得を計算する

ステップ3は、ステップ①で算出した「一般退職手当等の収入金額」からステップ②で算出した「退職所得控除」を差し引いた後に、0.5を掛けて、課税退職所得を算出します。

課税退職所得=(一般退職手当等の収入金額-退職所得控除額)×0.5

ステップ④:退職所得の源泉徴収税額を計算する

ステップ4は、「退職所得の源泉徴収税額の速算表」を元に「退職所得の源泉徴収税額」を算出します。

| 課税退職所得金額 (A) | 所得税率 (B) | 控除額 (C) | 税額={(A)×(B)-(C)}×102.1% |

|---|---|---|---|

| 195万円以下 | 5% | 0円 | ((A)×5%)×102.1% |

| 195万円を超え 330万円以下 | 10% | 97,500円 | ((A)×10%-97,500円)×102.1% |

| 330万円を超え 695万円以下 | 20% | 427,500円 | ((A)×20%-427,500円)×102.1% |

| 695万円を超え 900万円以下 | 23% | 636,000円 | ((A)×23%-636,000円)×102.1% |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | ((A)×33%-1,536,000円)×102.1% |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | ((A)×40%-2,796,000円)×102.1% |

| 4,000万円超 | 45% | 4,796,000円 | ((A)×45%-4,796,000円)×102.1% |

iDeCo・退職金を「年金」で受け取る場合の税金計算方法3ステップ

iDeCoと退職金は、「年金」として受け取ると「公的年金等に係る雑所得」となり、次の3ステップで税金を計算できます。

ステップ①:公的年金等に係る雑所得を計算する

ステップ1は、「公的年金等に係る雑所得の金額の計算方法」を元に「雑所得」の金額を算出します。

公的年金等に係る雑所得の金額=公的年金等の収入金額×割合-控除額

65歳未満&公的年金雑所得以外の合計所得1000万以下

| (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|

| 600,000円まで ※所得金額はゼロ | – | – |

| 600,001円から1,299,999円まで | 100% | 600,000円 |

| 1,300,000円から4,099,999円まで | 75% | 275,000円 |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 |

| 10,000,000円以上 | 100% | 1,955,000円 |

65歳以上&公的年金雑所得以外の合計所得1000万以下

| (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|

| 1,100,000円まで ※所得金額はゼロ | – | – |

| 1,100,001円から3,299,999円まで | 100% | 1,100,000円 |

| 3,300,000円から4,099,999円まで | 75% | 275,000円 |

| 4,100,000円から7,699,999円まで | 85% | 685,000円 |

| 7,700,000円から9,999,999円まで | 95% | 1,455,000円 |

| 10,000,000円以上 | 100% | 1,955,000円 |

ステップ②:所得税を計算する

ステップ2は、「雑所得にかかる所得税」を元に「所得税」の金額を算出します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

ステップ③:住民税を計算する

ステップ3は、住民税(10%)を算出します。

住民税=課税退職所得金額×0.1

受け取りが近づいたら定期預金にスイッチングしてリスクを減らそう!

iDeCoではスイッチング(今購入しているファンドから別のファンドへの変更)できます。

受け取り時期に近づくと、含み益をなるべく保持したいですよね。

となれば、積立投資と全くの逆をやればよいのです。

暴落への備えを踏まえて、60歳の受け取り時期に近づいたら、50歳くらいからiDeCo内にある定期預金へ徐々に変更していって、リスクを減らしましょう!

iDeCoの出口戦略(受け取り方法)3つ まとめ

いかがでしたでしょうか?

iDeCoは受け取り時に「一時金」「年金」「年金と一時金の併用」の3つから選択でき、受取方法によって所得区分が変わります。

| iDeCo受取方法 | 所得区分 | 適用できる控除 | 最大控除額 |

|---|---|---|---|

| 一時金 | 退職所得 | 退職所得控除 | 拠出(勤続)年数によって2000万円以上 |

| 年金 | 雑所得 | 公的年金等控除 | 195万円 |

iDeCoと退職金の受け取り方法は3パターンです。

税金で損しないiDeCoの受け取り方は、退職所得控除をいかに最大限利用できるかにかかっています。

今から会社の退職金規程(企業型確定拠出年金・確定給付企業年金等も含む)や定年制度を確認して、iDeCo受け取りで損しない方法を検討しておきましょう!

是非、あなたのライフプランを勘案しつつ、退職所得控除を最大限に活かしたiDeCoと退職金の受け取り方法を見つけてくださいね。