「投資は当たり前」の時代に突入しましたね。

投資信託に関するアンケート調査報告書によると

今や2人に1人はなんらかの投資を行っているそうです。

- 投資信託と米国高配当ETFのハイブリッドで運用したらどうだった?

- 投資信託と米国ETFはどっちがいいの?

- 暴落(コロナショック)するとどれくらい損になる?

こんなお悩みにお答えします。

投資信託と米国高配当ETFは始めて4年。

暴落(コロナショック)も経験しながら含み益になっています。

あなたが「投資を始める」ために、背中を一押ししますよー。

5分くらいで、とにかく投資を始める一歩を踏み出せるので、ご一読いただけますと幸いです。

【結論】投資信託と米国高配当ETFに迷うなら、まずは少額で二兎を追え!!

まずは本記事の結論から!

それではなぜ、この結論に至ったかを見ていきましょう!

投資信託(全世界投資)と米国高配当ETFでハイブリッド運用した成果

まずは、実際に「投資信託」と「米国高配当ETF」にハイブリッド投資した成果を見ていきましょう。

2019年~2023年に

- 投資信託(全世界投資)

- 米国高配当ETF

でハイブリッド運用した成果は次のとおりです。

「投資信託&米国高配当ETF」ハイブリッド投資トータルリターン

2019年~2023年で、投資信託&米国高配当ETFのハイブリッド投資したトータルリターンは

+3,924,217円

でした!

投資で半年分以上の給料が得られた!

ということになります。

「投資信託&米国高配当ETF」ハイブリッド投資の年別リターン

「投資信託&米国高配当ETF」ハイブリッド投資の年別リターンは以下のとおり。

| 年 | トータルリターン(額) | トータルリターン(率) |

|---|---|---|

| 2023年 | +3,924,217円 | +23.55% |

| 2022年 | +3,667,406円 | – |

| 2021年 | +1,701,326円 | – |

| 2020年 | +273,696円 | – |

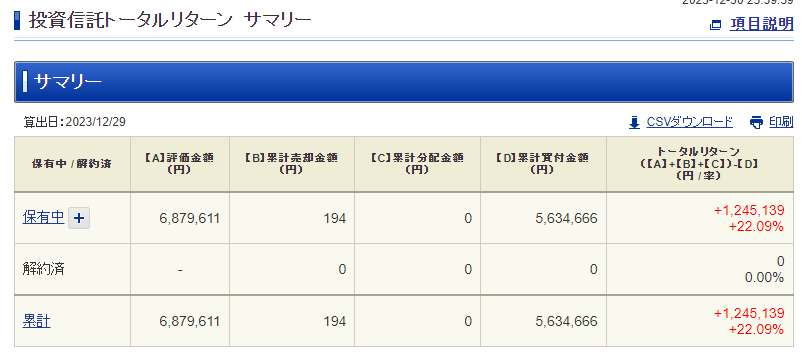

2023年の「投資信託(全世界投資)」のリターン

「投資信託&米国高配当ETF」ハイブリッド投資のうち、2023年の「投資信託(全世界投資)」のリターンを見ていきましょう。

投資信託(全世界投資)の

- ファンドリスト

- リターン

は次のとおりで、全世界の全資産にまんべんなく、自分の決めた割合で投資しています。

SBI証券(一般NISA)の購入ファンドおよびリターン

保有ファンドは次の13ファンドです。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 国内リートインデックス

- eMAXIS Slim 先進国リートインデックス

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 国内債券インデックス

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 先進国債券インデックス

- eMAXIS Slim 新興国株式インデックス

- iFree 新興国債券インデックス

- ニッセイ外国株式インデックスファンド

- たわらノーロード 日経225

- たわらノーロード 先進国株式

- SBI・V・S&P500インデックス・ファンド

SBI証券のリターンは次のとおり。

| 年 | リターン(累積) | リターン(率) |

|---|---|---|

| 2023年 | +1,245,139円 | +22.10% |

| 2022年 | +349,874円 | +12.21% |

| 2021年 | +514,630円 | +31.19% |

| 2020年 | +139,481円 | +17.74% |

楽天証券(特定口座)の購入ファンドおよびリターン

保有ファンドは次の9ファンドです。

- たわらノーロード 日経225

- たわらノーロード 国内リート

- たわらノーロード 先進国リート

- 楽天・全米株式インデックス・ファンド

楽天・バンガード・ファンド(全米株式)) - eMAXIS Slim国内債券インデックス

- eMAXIS Slim先進国債券インデックス

- eMAXIS Slim新興国株式インデックス

- eMAXIS Slim全世界株式(除く日本)

- iFree 新興国債券インデックス

楽天証券のリターンは次のとおり。

| 年 | リターン(累積) | リターン(率) |

|---|---|---|

| 2023年 | +600,103円 | +26.32% |

| 2022年 | +137,806円 | – |

| 2021年 | +255,854円 | – |

| 2020年 | +63,152円 | – |

松井証券(特定口座)の購入ファンドおよびリターン

保有ファンドは次の9ファンドです。

- eMAXIS Slim 国内株式(日経平均)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 新興国株式インデックス

- eMAXIS Slim 国内債券インデックス

- eMAXIS Slim 先進国債券インデックス

- iFree 新興国債券インデックス

- eMAXIS Slim 国内リートインデックス

- eMAXIS Slim 先進国リートインデックス

- iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし)

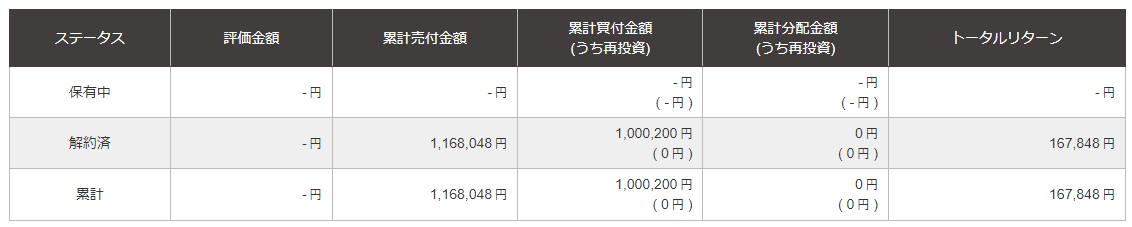

松井証券のリターンは次のとおり。

| 年 | リターン(年) | リターン(率) |

|---|---|---|

| 2023年 | +167,848円 | +16.78% |

| 2022年 | -14,827円 | -1.48% |

| 2021年 | +32,130円 | +3.2% |

2023年の「米国高配当ETF(SPYD、HDV、YYM、AGG)」のリターン

「投資信託&米国高配当ETF」ハイブリッド投資のうち、2023年の「米国高配当ETF」のリターンを見ていきましょう。

米国高配当ETFの

- 銘柄リスト

- リターン

- 配当金

は次のとおり、人気のETFに乗っかって投資しています。

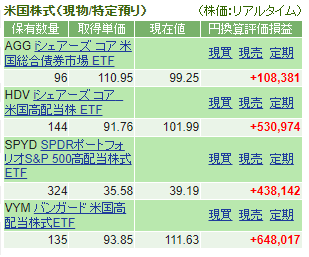

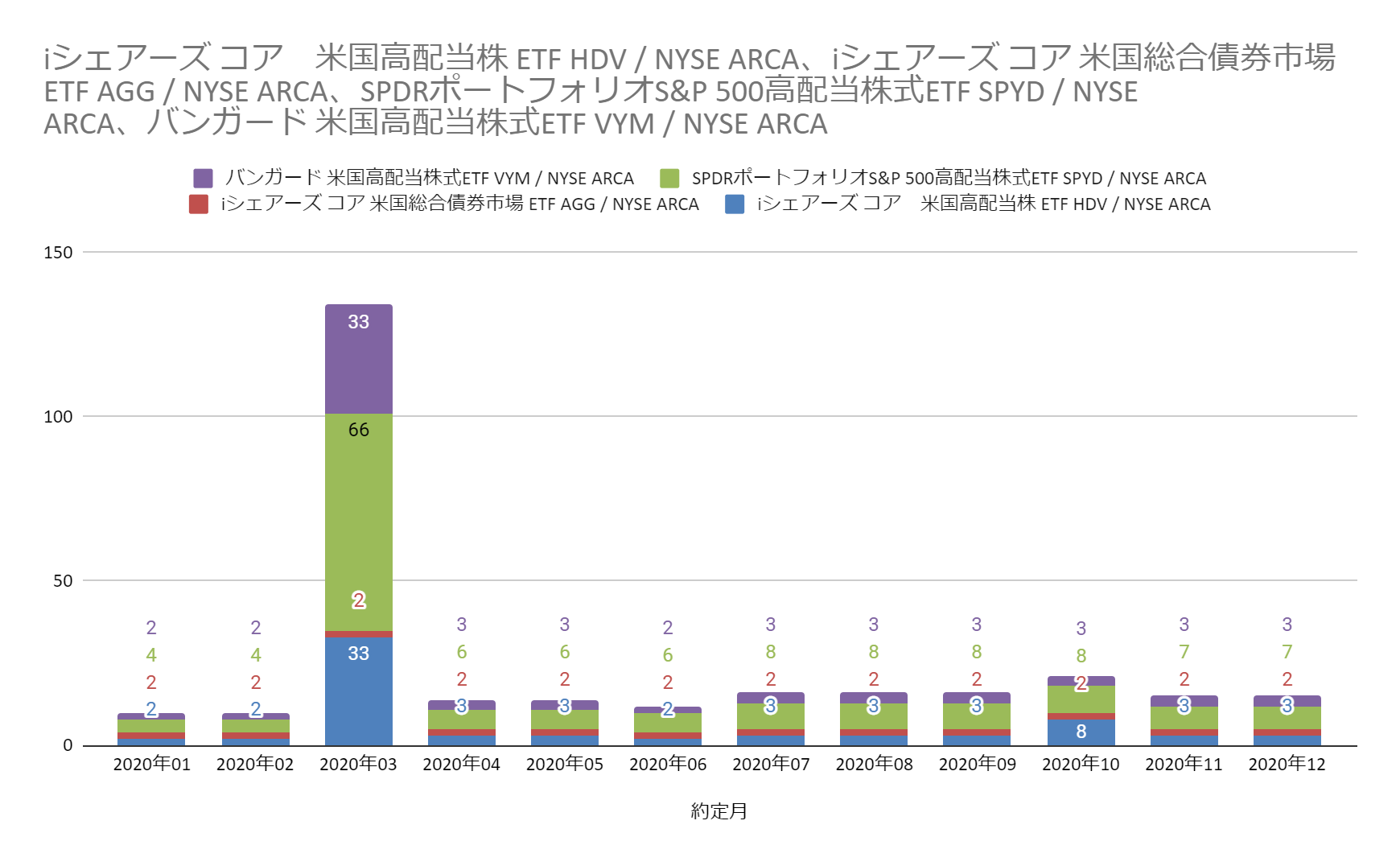

米国高配当ETF(SPYD、HDV、YYM、AGG)のキャピタルゲイン

保有銘柄は次の4つです。

- SPYD(SPDR Portfolio S&P 500 High Dividend ETF)

- HDV(iShares Core High Dividend ETF)

- VYM(Vanguard High Dividend Yield ETF)

- AGG(iShares Core US Aggregate Bond ETF)

米国高配当ETFのリターン(キャピタルゲイン)は次のとおり。

| 年 | リターン(年) | リターン(率) |

|---|---|---|

| 2023年 | +1,736,871円 | +28.99% |

| 2022年 | +1,260,682円 | – |

| 2021年 | +825,818円 | – |

| 2020年 | +14,246円 | – |

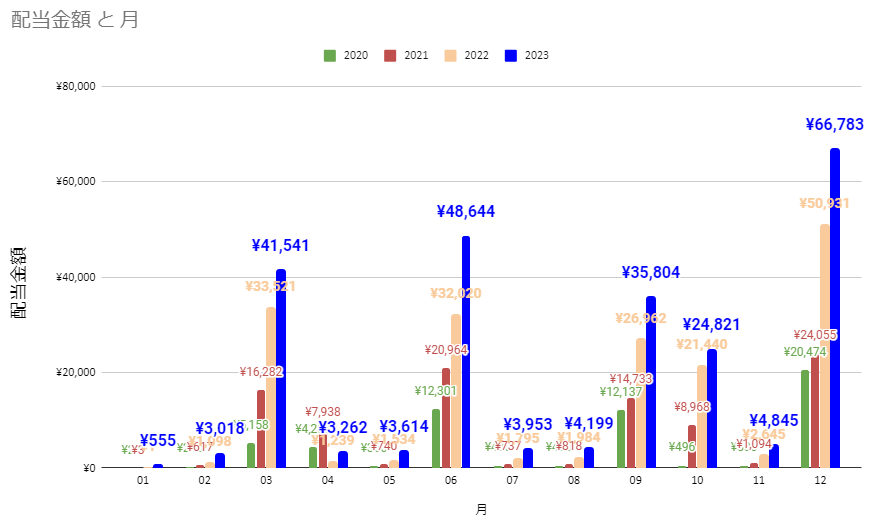

米国高配当ETF(SPYD、HDV、YYM、AGG)のインカムゲイン

米国高配当ETF(SPYD、HDV、YYM、AGG)のインカムゲインの合計は以下のとおりでした。

| 年 | 分配金(年) | 分配金(月換算) |

|---|---|---|

| 2023年 | +241,039円 | 20,087円/月 |

| 2022年 | +175,170円 | 14,597円/月 |

| 2021年 | +72,894円 | 8,079円/月 |

| 2020年 | +56,817円 | 4,734円/月 |

米国高配当ETFという「金のなる木」で、

毎月のスマホ代+αが賄えるくらいの配当金(月換算で20,000円)

を得られました。

投資信託と米国高配当ETFの違い

| 比較項目 |  投資信託 |  米国ETF |

|---|---|---|

| 利益の仕組み | 値上がり益(キャピタルゲイン) | 配当金(インカムゲイン) |

| 買付方法 | ドルコスト平均法で積立買付 | 株と同じスポット買付 |

| 手数料 | 良質投信は0.1%程度 | 0.1%未満 |

| 税金 | 証券会社で処理 | 配当金に課税 |

| NISA | つみたてNISA・一般NISA どちらでも買える | 一般NISAでしか買えない |

| 再投資 | 自動 | 自分で |

では「投資信託」と「米国ETF」は何が違うのでしょうか?

ポイントは次の6点です。

それぞれ見ていきましょう。

投資信託と米国ETFの違い①:利益の仕組み

投資信託

投資信託は

購入した商品(ファンド)が購入価額から値上がりすることで利益を得る

「キャピタルゲイン」が目的の投資です。

米国高配当ETF

一方、米国高配当ETFは、

購入した銘柄の配当金で利益を得る

「インカムゲイン」が目的の投資です。

投資信託と米国ETFの違い②:買付方法

投資信託

投資信託は「積立買付(ドルコスト平均法)」で買付できます。

米国高配当ETF

一方、米国高配当ETFはドルコスト平均法による積立買付ができません。

例えば、基準単価100円の商品があったとき、100円投資すれば1口購入できますが、基準単価が上下したとき、下表のとおりになります。

| 100円投資した場合 | 投資信託 | 米国高配当ETF |

|---|---|---|

| 100→105円に上がったとき | 0.95口取得 | 0口(購入できない) |

| 100→95円に下がったとき | 1.05口取得 | 1口 |

米国高配当ETFでは基準単価が

・安い時に口数を多く購入し、

・高い時に口数を少なく購入する

ことでリスク(基準単価の上下幅)を減らせるドルコスト平均法が使えません。

投資信託と米国ETFの違い③:手数料

投資信託でも米国高配当ETFでも「信託報酬」が毎日ファンドの基準価額を計算するときに費用として差し引かれています。

投資信託では0.1~2%程度、米国高配当ETFでは0.03~0.1%程度です。

信託報酬だけ見れば米国高配当ETFの方が安いですが、

米国高配当ETF購入時に円からドルへ変えます(いわゆる「ドル転」)。

ドル転には25銭(0.25円)/ドルかかりますので、トータルはあまり変わりません。

ドル転に有利な証券会社は>SBI証券×住信SBIネット銀行のメリット16つとデメリット3つ

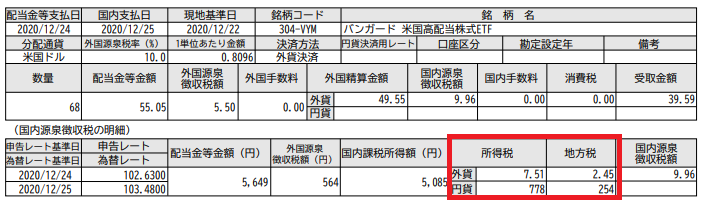

投資信託と米国ETFの違い④:税金

投資信託

投資信託は米国での10%課税がない

米国高配当ETF

米国高配当ETFは分配金へ米国10%課税される

米国高配当ETFは配当金に国内課税に加えて、米国で10%課税されます。

特定口座(源泉徴収あり)なら源泉徴収されて租税関係は終わります。

しかし、日本と米国で二重課税されたうち、

米国で課税された分を所得から控除する「外国税額控除」を受けるためには

みんな大嫌い「確定申告」が必要です。

確定申告の手順参考リンク2023年(2022年分)の確定申告で外国税額控除を受ける方法

投資信託と米国ETFの違い⑤:つみたてNISA/NISAの取り扱い

投資信託

投資信託は「つみたてNISA」「一般NISA」「特定口座」で買えます。

米国高配当ETF

米国高配当ETFは「一般NISA」か「特定口座」で買えます。

つみたてNISAで買付はできません。

つみたてNISAか一般NISAかは>つみたてNISA⇔一般NISAの勘定(区分)変更で注意すべき10のこと

投資信託と米国ETFの違い⑥:再投資

投資信託

投資信託は口座作成時に

・「投資信託分配金の再投資する」

・「株式数比例配分方式」

を選択していれば自動で再投資してくれます。

米国高配当ETF

米国高配当ETFでは配当金が総合口座にドルが入金されるので、

再投資するなら自分で買付が必要です。

投資信託と米国高配当ETFは暴落(コロナショック)するとどうなる?

次に、実際に暴落が起きたときの含み損を見ていきましょう!

米国1国への集中投資がどれほど危険なものかを覚悟しておきましょう。

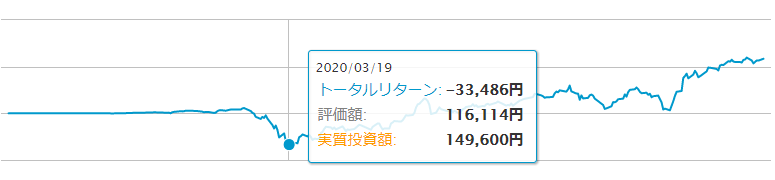

全世界投資の投資信託と米国高配当ETFは暴落にあったらいくら損になる?

直近、暴落したのはコロナショックです。

米国高配当ETFはどれも同じ傾向の値動きだったので最も下落率の高かったSPYDを例に挙げると

底値は2020.3/23で、1/16の高値39.90$から21.02$へ下落したので-47.31%でした。

一方、投資信託(全世界投資)していた場合、私の例ですと-22.38%の下落で済みました。

もし1000万円投資していたと想像してみましょう。

- 米国高配当ETFだと資産が半減して500万円の含み損で、未だ元の額には戻っていない

- 投資信託で全世界投資だと200万円の含み損で、3か月で含み損は無くなった

あなたが今後投資を続けていくとき、精神的にどちらが耐えられるか考えましょう!

暴落初体験の投資家が暴落時のニュースやSNSの情報で何を思うか

2020年3月の米国市場では4回に渡ってサーキットブレーカーが発動しました。

サーキットブレーカーは「価格が一定以上の変動したとき、強制的に取引を停止するなどの措置を行う制度」のこと。

米国市場ではS&P500の値動きに基づき、取引停止になります。

- Level 1:前日終値より7%下落したら15分間取引を停止【2020.3/9・12・16・18に発動】

- Level 2:前日終値より13%下落したら15分間取引を停止

- Level 3:時間帯に関係なく前日終値より20%下落したらその日は取引を停止

暴落のとき、人は何を思うのか。

間違っていたのかも!!

いわゆる「狼狽売り」というやつですね。

他にもポートフォリオを変更したり、新しい投資先を追加します。

ピンチはチャンス!

いわゆる「ナンピン買い」というやつですね。

バーゲンだ!と思って「落ちてきたナイフ」を掴みに行って血だらけになります。

ぬくぬくの場合は「バーゲンだ!」と自分に言い聞かせて買付を増やしました。(2020.3月の買付額が異常)

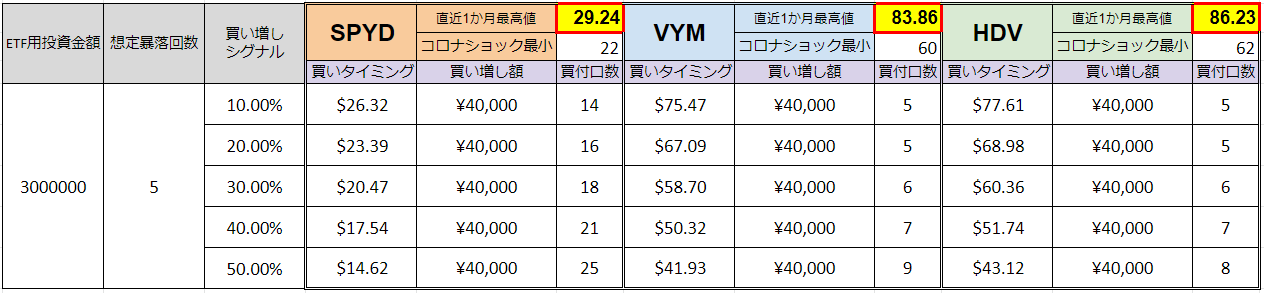

【解決策】米国高配当ETFは、きちんと暴落に備えた投資戦略を考えておこう!

私が暴落時(コロナショック時)に激しく後悔したことです。

上の表は暴落が起きたときに

- 「何%下がったら」

- 「どのくらいの口数を」

- 「どの予算で買うか」

を一覧にしたものです。

暴落時には「暴落時の買い増しシグナル一覧表」を作成しておらず

「この辺が底かな?」の感覚で一括投資し、見事に失敗しました。

現実感の無い買い増しシグナルだと思いますよね?でも下がります。

HDVは、この「10%下落の買いシグナル」で指値を入れていたので、

⇩の10/28の下落タイミングで買付できています。

投資をしていたら暴落は必ず起きます。

暴落時に備えて、自分が納得出来る投資方法を考えておきましょう!

買い増しシグナル参考>ほったらかしはダメ!「リバランス」で投資効率を最大化する方法

投資信託と米国高配当ETFのどちらが良いか

「投資信託+米国高配当ETF」のハイブリッド運用で体験を少しでも共有できたかと思います。

改めて「投資信託」と「米国高配当ETF」のどちらが良いかは次のとおりです。

コロナショック直後の2020.5月に私が日本株でなく米国株(ETF)へ投資を始めた6つの決め手という記事を書くほど米国ETFの優位性を感じていました。

しかし、暴落(コロナショック)を体験して、

「自分が耐えられるリスク」

を知った今は、リターンは少ないですが

「投資信託で全世界投資の安定性」

に魅力を感じています。

試しにハイブリッド運用したいなら>手数料無料で投資を自動化するマイ金融システムの作り方

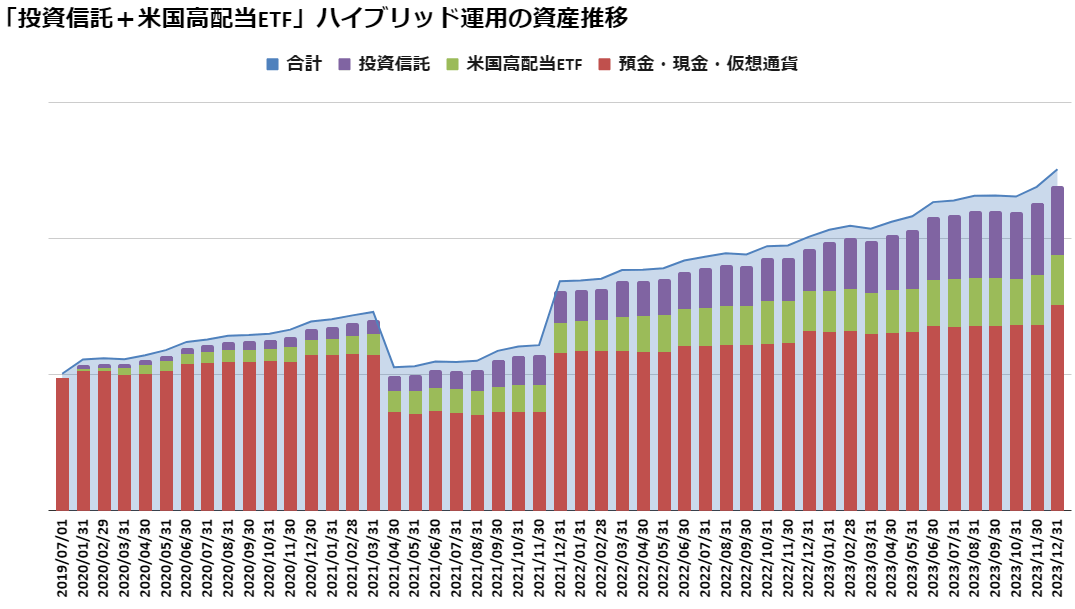

「投資信託と米国高配当ETF」ハイブリッド運用で資産の推移はどうなったか?

さて、最後にぬくぬくが2021年の「投資信託と米国高配当ETF」のハイブリッド運用で資産の推移はどうなったかを簡単に紹介いたします。

【2023年】ぬくぬく式「投資信託と米国高配当ETF」ハイブリッド運用資産推移

愚直に積立投資しているので、2年で資産が大幅に増えています。

※2021年12月に一気に現金が増えたのは、生活防衛資金をマネーフォワードに手入力したからです。

ぬくぬくがどういう収入に対するバランスで投資しているか>手取り収入を4分割すると投資を始められる家計の収支バランスが分かる!マネーセンスカレッジのQGSのススメ

今後の投資戦略

今後の具体的な投資戦略は、下記2本柱です。

理由は次のとおりです。

三井住友カード+SBI証券の「三井住友SBI経済圏」は2021年6月から!でも書きましたが

- SBI証券+三井住友カード+一般NISAを上限まで

- 楽天証券+楽天カード+特定口座(源泉徴収あり)を5万円まで

のコンボで1.5%のポイント還元があり、ポイントはそのまま再投資に回せます。

「株価」のように不安定なものと違って「支払った額で確実に還元がある」という恩恵を最大限に生かす形です。

結局は、リターンが減っても、市場に残っていけて、楽に続けられるのが一番良い、という結論です。

【さいごに】投資しないのは機会損失!何はともあれ少額から投資を始めてみよう!

いかがでしたでしょうか?正解は誰にも分かりません。

しかし、少なくとも

何十年後か、実際に老後を迎えたり、アーリーリタイアしたときも、「定期売却」の仕組みを持っていて、生き残っている証券会社はSBI証券投資で老後のための資産形成を始めて「お金」の心配を無くしましょう。

その他、資産運用については「誰でもできる!家計の見直しや資産運用の始め方から出口戦略のまとめ」でまとめています。

は楽天経済圏の住民じゃなくてもおススメ!-150x150.jpg)