投資を始める際に悩むのが、非課税口座を「一般NISA」にするか「つみたてNISA」にするか、ですよね!

自分に合っているのは一般NISAとつみたてNISA、どっち?

こんなお悩みにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

本記事では、一般NISAかつみたてNISAを判断する基準について解説します。

ぬくぬくは「一般NISA」も「つみたてNISA」も体験してみましたよー

3分くらいで、一般NISAにするか、つみたてNISAにするか決定できる参考にできますので、ご一読いただけますと幸いです。

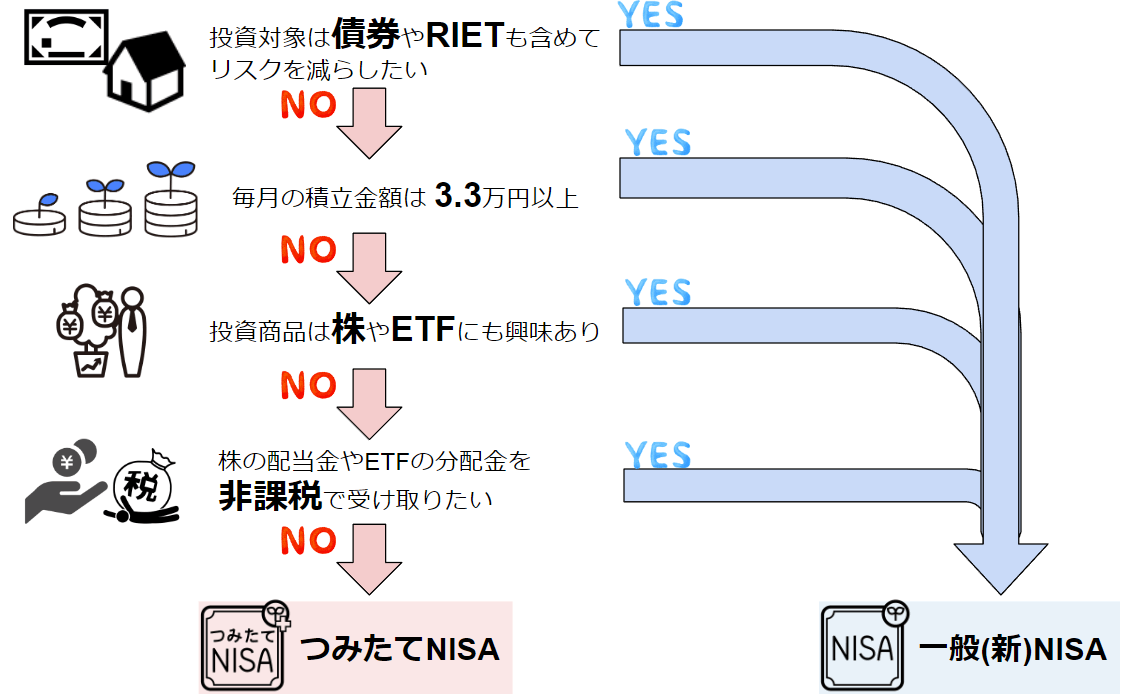

フローチャートで「一般NISA」か「つみたてNISA」を選ぼう!

あなたに合うNISA口座を判定するフローチャートは、上の画像のとおりです。

どれかひとつでも「Yes」で当てはまれば一般NISAを選択すべき、いずれも「No」で当てはまらなければつみたてNISAを選択すべき、というフローチャートになっています。

続いて、それぞれの判定ポイントについて詳しく掘り下げてみましょう。

一般NISAかつみたてNISAかを選択する4つの判断基準

実際にぬくぬくが「つみたてNISA」も「一般NISA」も体験してみて、考える判断基準は次の4つです。

判断基準①:投資対象

一般NISA

- 日本株

- 日本債券

- 国内ETF

- 海外株

- 海外債券

- 海外ETF

- ETN(上場投資証券)

- 日本REIT

- 海外REIT

つみたてNISA

- 国内株

- 外国株

一般NISAかつみたてNISAかを選択する判断基準1つ目は、「投資対象」です。

つみたてNISAでは、比較的リスクの低い「日本債券」や「先進国債券」の投資信託を購入できません。

一方、一般NISA(新NISA)では、「日本債券」や「先進国債券」、「日本リート(不動産)」「先進国リート(不動産)」などの投資信託を購入できます。

リスクを可能な限り減らしたいなら「一般NISA(2024年からは新NISA)」をおススメします。

実際にぬくぬくは「つみたてNISA」で、全世界株式に投資する投資信託を購入していました。

しかし、最初の1年の損益は、ほぼマイナス続きで、思いのほかストレスが酷かったです。

「つみたてNISA」のままでは投資を続けられない!リスクを減らしたい!

と思った私は、「つみたてNISA」から「一般NISA」に変更し、債券やリートを組み入れて、リスクを減らしました。

参考リンク「つみたてNISA」から「一般NISA」に勘定変更してみた!

判断基準②:毎月の積立金額

一般NISA

- 年間:120万円

- 毎月換算:10万円

- 購入方法:積立・スポット

- 非課税期間:最大10年

つみたてNISA

- 年間:40万円

- 毎月換算:3.3万円

- 購入方法:積立のみ

- 非課税期間:20年

一般NISAかつみたてNISAかを選択する判断基準2つ目は、「毎月積立投資できる金額」です。

つみたてNISAは毎月最大3.3万円で、かつ積立購入しかできません。

一方、一般NISAは年間120万円(毎月換算で10万円)まで、積立購入またはスポット購入が可能。

勘違いしている方も多いですが、「一般NISA」でも投資信託の積立購入できます。

したがって、毎月3.3万円以上投資可能であれば一般NISA一択です。

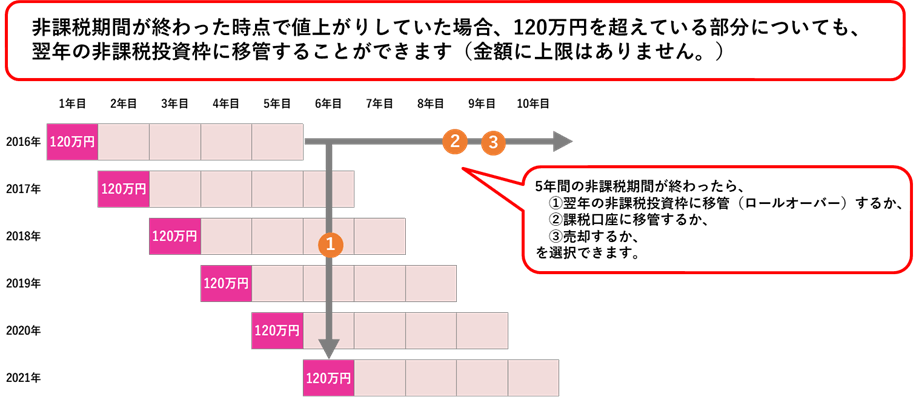

また、一般NISAは「非課税期間が5年しかない」と思いがちですが、5年目にロールオーバーすれば、非課税期間をさらに5年間延ばせて、最大10年間にできます。

判断基準③:投資商品

一般NISA

- 投資信託

- 国内株

- 国内ETF

- 外国株

- 海外ETF

- ETN(上場投資証券)

- 国内REIT

- 海外REIT

つみたてNISA

- 投資信託のみ

一般NISAかつみたてNISAかを選択する判断基準3つ目は、「投資できる商品」です。

つみたてNISAでは「投資信託」しか購入できません。

一方、一般NISAは、投資信託だけでなく、「日本株・ETF」や「海外株・ETF」も購入可能。

もしかすると、日本や海外の個別株やETFに興味が出るかもしれない・・・

と思う人は、一般NISAにしておけば、売却益非課税で個別株やETFを保有できます。

判断基準④:株やETFの配当金の有無

一般NISA

- 投資信託の分配金

- 国内株の配当金

- 国内ETFの分配金

- 外国株の配当金

- 海外ETFの分配金

- ETN(上場投資証券)の分配金

つみたてNISA

- 投資信託の分配金

一般NISAかつみたてNISAかを選択する判断基準4つ目は、「株やETFの配当金を非課税で受け取りたいか」です。

つみたてNISAでは、投資信託の分配金しか非課税で受け取りできません。

一方、一般NISAは、投資信託だけでなく、日本株や海外株の配当金や、ETFの分配金を非課税で受け取れます。

なお、ぬくぬくの資産形成の主体は「投資信託の値上がり益(キャピタルゲイン)」なので、高配当ETFは一般NISAでなく特定口座で受け取っています。

私のように、一般NISAにしたからと言って、必ず配当金や分配金が貰える株やETFを、NISA口座で買う必要はありません。

一般NISAでよくある勘違い3選

一般NISAでよくある勘違いは、次の3つです。

勘違い①:積立購入できる

一般NISAでも、積立購入できます。

もしあなたが、

- 債券やREITにも投資してリスクを減らしたい

- 一括投資の方が投資効率が良いことを知っている

- 短期間でも積立投資で時間分散して、余剰資金を投資に回したい

といった考えであれば一般NISAで、分散・積立投資すれば良いでしょう。

参考リンク投資信託は一括?積立?併用?比較シミュレーションしてみた!

勘違い②:毎月3.3万円以下でもOK

一般NISAは、毎年120万円の非課税枠を使わなくてOKです。

もし、非課税枠を使い切らないともったいない、と考えるなら、つみたてNISAで少額で投資を始めて、リスクを減らすために一般NISAへ変更しても良いかもしれませんね。

参考リンクつみたてNISA⇔一般NISAの区分変更で注意すべき10のこと

勘違い③:非課税期間はロールオーバーで最長10年

一般NISAは、非課税期間が最長10年です。

非課税期間の5年目の10月頃までに、ロールオーバーの手続きをすれば、最長10年にできます。

ロールオーバーは、例えば、2022年の一般NISA口座の非課税枠120万円+評価益分を、2027年の新NISA口座の非課税枠122万円へ移して、2027年から2032年の5年間も追加で非課税にできます。

ただし、一般NISAからつみたてNISAに変更してしまうと、一般NISAはロールオーバーできなくなります。

みんなは一般NISAとつみたてNISAのどっちを使ってる?

実際に、一般NISAとつみたてNISAは、どのくらい使われているのでしょうか?

- 全体の口座開設割合

- 年代別の口座開設割合

を見てみましょう。

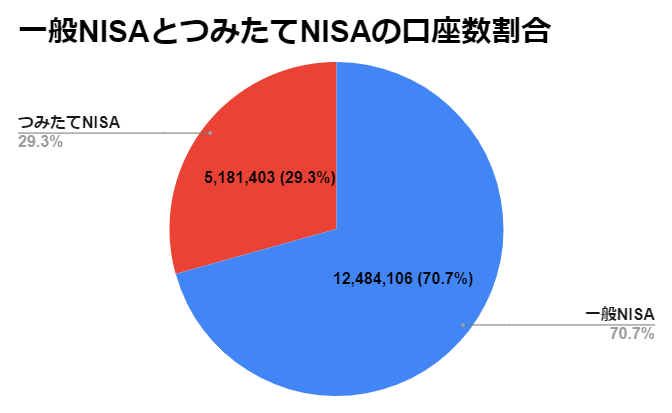

一般NISAとつみたてNISAの口座数割合

一般NISA | つみたてNISA | |

|---|---|---|

| 割合 | 70.67% | 29.33% |

| 口座数 | 1,248万4,106口座 | 518万1,403口座 |

毎月、一般社団法人 投資信託協会で公開している「数字で見る投資信託」によると、

NISAを利用している人のうち、70%が一般NISA、30%がつみたてNISAを利用しています。

投資を始めようと思ってNISA口座を調べていると「つみたてNISA」の情報ばかりで、意外に思った方も多いのではないでしょうか?

かく言うぬくぬくも、投資を始めようと調べたときに、NISAの方が多いのは意外でした。

背景は、次の年代別の口座開設比率を見るとわかります。

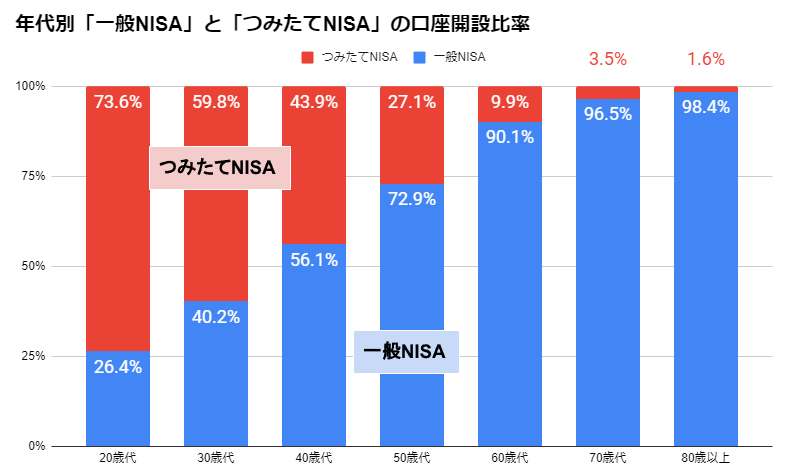

年代別の一般NISAとつみたてNISAの口座開設比率

| 年代 | 一般NISA | つみたてNISA |

|---|---|---|

| 20歳代 | 26.4% 293,493口座 | 73.6% 816,704口座 |

| 30歳代 | 40.2% 761,188口座 | 59.8% 1,133,586口座 |

| 40歳代 | 56.1% 1,056,812口座 | 43.9% 826,090口座 |

| 50歳代 | 72.9% 1,128,494口座 | 27.1% 418,872口座 |

| 60歳代 | 90.1% 1,204,851口座 | 9.9% 132,354口座 |

| 70歳代 | 96.5% 1,349,025口座 | 3.5% 49,192口座 |

| 80歳以上 | 98.4% 753,051口座 | 1.6% 12,021口座 |

一般NISAとつみたてNISAの年代別口座開設数は、

- 20~30歳代の若い世代だと50%を超える人が、つみたてNISAを利用

- 一方、40歳代を超えると逆転して、50%を超える人が、一般NISAを利用

しています。

日本で一般NISAが始まったのが2014年1月、つみたてNISAが始まったのは2018年1月です。

さらに、貯蓄から投資へ、の風潮が目に見えた高まった2019年6月の老後2,000万円問題。

同じころ、世のインフルエンサーと呼ばれる人たちも、こぞってつみたてNISAをおススメし、「つみたて」というネーミングも日本人に刺さり、可処分所得の低下から現実的な入金力を見据えたうえで、爆発的な人気を生み出したことから、若い世代では「つみたてNISA」が主体となりましたね。

ぬくぬくも、投資を始めたときは、自分のリスク許容度を全く知らず「つみたてNISA」にしていました。

本統計は、あくまで、どういう割合で一般NISAとつみたてNISAが使われているのかの参考までにしてください。

どちらを使った方が良いかは、その人の状況や環境・どうなりたいかの希望などで大きく変わります。

さいごに:おススメは債券やリートを組み込める「一般NISA」!!

一般NISAとつみたてNISA、どちらにするか決められましたでしょうか?

改めて、一般NISAかつみたてNISAを決めるためのフローチャートを見てみましょう。

ぬくぬくが個人的におススメするのは、一般NISAです。

投資信託のみを購入するにしても、株式ファンドだけでは価格の上下(価格変動リスク)が激しく、自分が思った以上に、ストレスがかかります。債券やREITを組み入れることでストレスを緩和できます。

かんたんに言うと「自分自身を騙せ!」ということです。

例えば、評価損益画面を見たときに、つみたてNISAで1ファンドに投資していて、

と表示された場合と、

一般NISAで債券やREITを組み入れて投資していて

と表示された場合、印象大きく変わりませんか?

正常性バイアスがかかって、「あぁとりあえずプラスっぽいな」で済みませんか?

ほとんどマイナスのときも、1ファンドでもプラスになっていれば、精神安定剤になります。

つみたてNISAでは、こうはいきません。私の場合は「あぁ、ずっとマイナスだ…投資止めよう」となりかけました。

私のように、投資で後悔しないためにも、あなたにとって良い選択ができますように…。

NISAについて詳しく知りたい方は「つみたてNISA・一般NISA・新NISAとは?キホンの“き”を解説!」をご覧ください。

NISAに関する内容は「NISA記事まとめ」でまとめていますので是非ご覧ください。

以上、ご参考になれば幸いです。