現在の祖父母世代や親世代の姿を見ていると、年金だけで生活できているように見えます。

しかし、我々30代が年金をもらう頃には、あなたの祖父母や親と同じような年金生活は絶対にできません。

理由は、お察しのとおり、貰える年金の額が、現在の50%以下になるからです。

実際に”おひとりさま”の老後資金はいくら必要なの?

こんなお悩みにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

この記事では、必要な老後資金がいくらなのか、確認する方法10ステップを解説します。

ぬくぬくが算出したスプレッドシートもダウンロードできますよー

10分くらいで、老後に必要な資金を確認して、用意すべき金額がわかりますので、ご一読いただけますと幸いです。

“おひとりさま”の老後資金のシミュレーション方法10ステップ

“おひとりさま”の老後資金を算出する方法10ステップを、実際にぬくぬくの例を使いながら、シミュレーションしていきましょう!

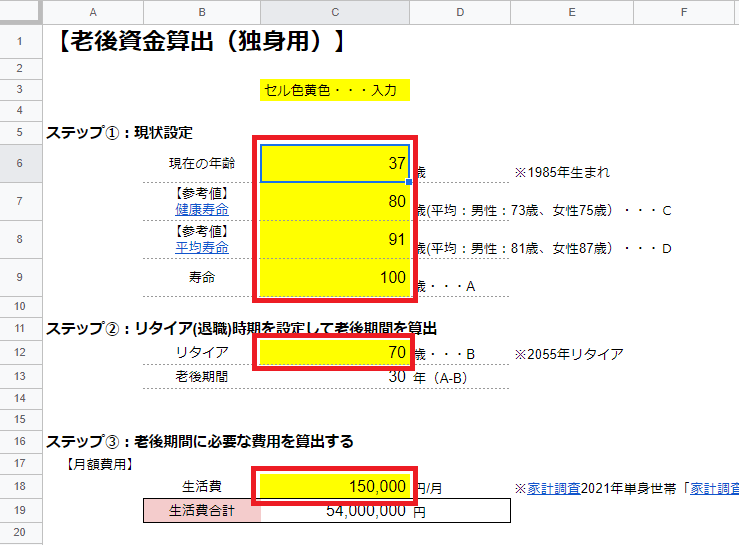

ステップ①:現状設定

必要な老後資金を算出するには、現状から将来を見越して

- 健康寿命:介護などの支援不要で元気に過ごせる年齢

- 平均寿命:日本全国で平均的に迎える寿命

- 寿命:自分が亡くなると思われる年齢

の3つを、いわゆる”長生きリスク”を踏まえながら設定します。

未来のことは誰にも分かりませんので、「大体このくらいまで介護不要で生活できて、いつ頃亡くなるかなぁ」程度の感覚で結構です。

参考までに、2001年から2085年までの

- 平均寿命および健康寿命の推移

- 2019年までの平均伸び率に基づく予測

を以下のとおり表にしていますので参考にしてみてください。

| 年 | 男性(歳) | 女性(歳) | 男性上昇率 | 女性上昇率 | 備考 |

|---|---|---|---|---|---|

| 2001 | 78.07 | 84.93 | 0 | 0 | |

| 2004 | 78.64 | 85.59 | 0.73% | 0.78% | |

| 2007 | 79.19 | 85.99 | 0.70% | 0.47% | |

| 2010 | 79.55 | 86.3 | 0.45% | 0.36% | |

| 2013 | 80.21 | 86.61 | 0.83% | 0.36% | |

| 2016 | 80.98 | 87.14 | 0.96% | 0.61% | |

| 2019 | 81.41 | 87.45 | 0.53% | 0.36% | |

| 2022 | 81.98 | 87.88 | 0.70% | 0.49% | 予測 |

| 2025 | 82.56 | 88.31 | 0.70% | 0.49% | 予測 |

| 2028 | 83.13 | 88.74 | 0.70% | 0.49% | 予測 |

| 2031 | 83.72 | 89.17 | 0.70% | 0.49% | 予測 |

| 2034 | 84.30 | 89.61 | 0.70% | 0.49% | 予測 |

| 2037 | 84.89 | 90.05 | 0.70% | 0.49% | 予測 |

| 2040 | 85.49 | 90.49 | 0.70% | 0.49% | 予測 |

| 2043 | 86.09 | 90.93 | 0.70% | 0.49% | 予測 |

| 2046 | 86.69 | 91.37 | 0.70% | 0.49% | 予測 |

| 2049 | 87.30 | 91.82 | 0.70% | 0.49% | 予測 |

| 2052 | 87.91 | 92.27 | 0.70% | 0.49% | 予測 |

| 2055 | 88.53 | 92.72 | 0.70% | 0.49% | 予測 |

| 2058 | 89.15 | 93.17 | 0.70% | 0.49% | 予測 |

| 2061 | 89.77 | 93.63 | 0.70% | 0.49% | 予測 |

| 2064 | 90.40 | 94.08 | 0.70% | 0.49% | 予測 |

| 2067 | 91.03 | 94.54 | 0.70% | 0.49% | 予測 |

| 2070 | 91.67 | 95.01 | 0.70% | 0.49% | 予測 |

| 2073 | 92.31 | 95.47 | 0.70% | 0.49% | 予測 |

| 2076 | 92.96 | 95.94 | 0.70% | 0.49% | 予測 |

| 2079 | 93.61 | 96.40 | 0.70% | 0.49% | 予測 |

| 2082 | 94.27 | 96.88 | 0.70% | 0.49% | 予測 |

| 2085 | 94.93 | 97.35 | 0.70% | 0.49% | 予測 |

| 年 | 男性(歳) | 女性(歳) | 男性上昇率 | 女性上昇率 | 備考 |

|---|---|---|---|---|---|

| 2001 | 69.4 | 72.65 | 0 | 0 | |

| 2004 | 69.47 | 72.69 | 0.10% | 0.06% | |

| 2007 | 70.33 | 73.36 | 1.24% | 0.92% | |

| 2010 | 70.42 | 73.63 | 0.13% | 0.37% | |

| 2013 | 71.19 | 74.21 | 1.09% | 0.79% | |

| 2016 | 72.14 | 74.79 | 1.33% | 0.78% | |

| 2019 | 72.68 | 75.38 | 0.75% | 0.79% | |

| 2022 | 73.24 | 75.85 | 0.77% | 0.62% | 予測 |

| 2025 | 73.81 | 76.31 | 0.77% | 0.62% | 予測 |

| 2028 | 74.38 | 76.78 | 0.77% | 0.62% | 予測 |

| 2031 | 74.96 | 77.26 | 0.77% | 0.62% | 予測 |

| 2034 | 75.54 | 77.73 | 0.77% | 0.62% | 予測 |

| 2037 | 76.12 | 78.21 | 0.77% | 0.62% | 予測 |

| 2040 | 76.71 | 78.70 | 0.77% | 0.62% | 予測 |

| 2043 | 77.30 | 79.18 | 0.77% | 0.62% | 予測 |

| 2046 | 77.90 | 79.67 | 0.77% | 0.62% | 予測 |

| 2049 | 78.50 | 80.16 | 0.77% | 0.62% | 予測 |

| 2052 | 79.11 | 80.66 | 0.77% | 0.62% | 予測 |

| 2055 | 79.72 | 81.16 | 0.77% | 0.62% | 予測 |

| 2058 | 80.34 | 81.66 | 0.77% | 0.62% | 予測 |

| 2061 | 80.96 | 82.16 | 0.77% | 0.62% | 予測 |

| 2064 | 81.59 | 82.67 | 0.77% | 0.62% | 予測 |

| 2067 | 82.22 | 83.18 | 0.77% | 0.62% | 予測 |

| 2070 | 82.86 | 83.69 | 0.77% | 0.62% | 予測 |

| 2073 | 83.50 | 84.21 | 0.77% | 0.62% | 予測 |

| 2076 | 84.14 | 84.73 | 0.77% | 0.62% | 予測 |

| 2079 | 84.80 | 85.25 | 0.77% | 0.62% | 予測 |

| 2082 | 85.45 | 85.78 | 0.77% | 0.62% | 予測 |

| 2085 | 86.11 | 86.31 | 0.77% | 0.62% | 予測 |

ステップ②:リタイア(退職)時期を設定して老後期間を算出

| シミュレーション値 | 計算方法 | |

|---|---|---|

| リタイア | 70歳・・・B | – |

| 老後期間 | 30年(A-B) | 想定する寿命(A)-リタイア/退職(B) |

続いて、リタイア(退職)時期を設定します。

想定する寿命から、リタイア(退職)年齢を差し引けば、老後の期間を算出できます。

ステップ③:老後期間に必要な費用を算出する

続いて、老後期間に必要になる費用、具体的には

- 生活費

- 介護費用

- 突発対応費用

を算出します。

③-1.生活費を算出する

老後資金の1つ目、「老後の生活費」は、現在あなたが毎月支出している金額から、老後期間を掛け算して算出します。

| シミュレーション値 | 計算式 | |

|---|---|---|

| 生活費 | 150,000円/月 | 現在のあなたの毎月支出を参考に設定 |

| 老後期間の生活費合計 | 54,000,000円 | 毎月支出×老後期間(年)×12か月 |

もし分からなければ、家計調査を見ながら判断してみましょう。

参考リンク家計調査2021年単身世帯「家計調査報告(家計収支編)2021年(令和3年)平均結果の概要」

③-2.介護費用を算出する

老後資金の2つ目、「介護費用」は、健康寿命を迎えたときから、寿命を迎えるまでの期間にかかる介護費用を算出します。

| シミュレーション値 | 参考値 | |

|---|---|---|

| 介護期間 | 11年・・・(D-C) | 平均:男性:9年、女性11年 |

| 介護費用(月) | 83,000円/月 | 平均:8.3万円 |

| 介護費用 | 10,956,000円 | (寿命-健康寿命)×介護費用(月)×12か月 |

2021年の調査によれば、介護費用平均が8.3万円とのことですが、

- 「軽微な支援である要支援1」~「緻密な支援が必要な要介護5」の7段階の平均値

- 様々な介護保険サービスの支給後の額

であることに注意しましょう。

特別養護老人ホームなどの介護施設を想定するなら、毎月20万円程度をいったん支出し、3か月後に8万円ほどのお金が、高額介護サービス費制度で戻ってくる、という形となります。

(将来まで介護保険サービスが残っていれば、ですが…)

参考リンク介護保険制度・要介護度のきほんの”キ”

参考リンク2021(令和3)年度「生命保険に関する全国実態調査」

③-3.突発対応費用を算出する

老後資金の3つ目、「突発対応費用」は、

- 家の修繕費(リフォーム)

- 車の買い替え

- 葬儀費用

などを指します。

子どもや孫の進学イベントなどがあれば、同じように計上します。

| シミュレーション値 | 参考データ | |

|---|---|---|

| 家の修繕費 (リフォーム) | 12,060,000円 | ※201万円/回・5年ごと(住宅市場動向調査262Pより) |

| 車の買い替え | 2,857,143円 | ・平均保有期間7年 (一般社団法人日本自動車工業会「乗用車市場動向調査 報告書41P」より) ・中古車平均購入単価155万 (リクルート「中古車購入実態調査2021」より) |

| 葬儀費用 | 1,100,000円 | ※鎌倉新書「第5回お葬式に関する全国調査(2022年)」より |

ステップ④:老後に支出する金額を算出する

老後に支出する金額が分かったところで、全て合計して「必要な老後資金」を算出します。

| シミュレーション値 | 計算式 | |

|---|---|---|

| 老後資金(合計) | 80,973,143円・・・(E) | ・老後期間の生活費合計 ・介護費用 ・家の修繕費 ・車の買い替え ・葬儀費用 の合計 |

| 老後資金(毎月) | 224,925円/月 | 老後資金(合計)÷老後期間(年)÷12か月 |

シミュレーション例によると、老後に必要となる金額は「約8,000万円」となります。

さらに、老後資金を、想定する老後期間で割り算すると、約23万円/月が必要ということが分かります。

これで、老後支出の把握が完了しました。

続けて、老後収入を把握していきましょう!

ステップ⑤:退職金を確認する

まずは、勤め先の退職金制度を確認して、貰える退職金を把握しましょう。

退職金は、勤続年数や退職年齢、職階に応じて貰える金額が異なるのが一般的です。

| シミュレーション値 | 参考値 | 計算式 | |

|---|---|---|---|

| 退職金 | 10,000,000円 | 1,800万円 ※令和3年度平均退職金支給額 | 会社の退職金制度を要確認 |

シミュレーション例では、ぬくぬくの勤務先で、定年60歳まで勤め上げたときに貰える退職金1,000万円としています。(企業年金等もあるので、退職金は低いです…泣)

参考リンク中央労働委員会「令和3年賃金事情等総合調査(確報)」の「令和3年退職金、年金及び定年制事情調査 調査結果概要」

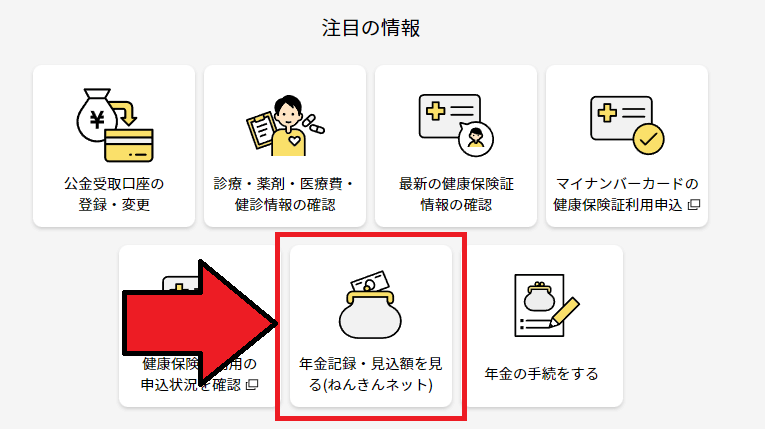

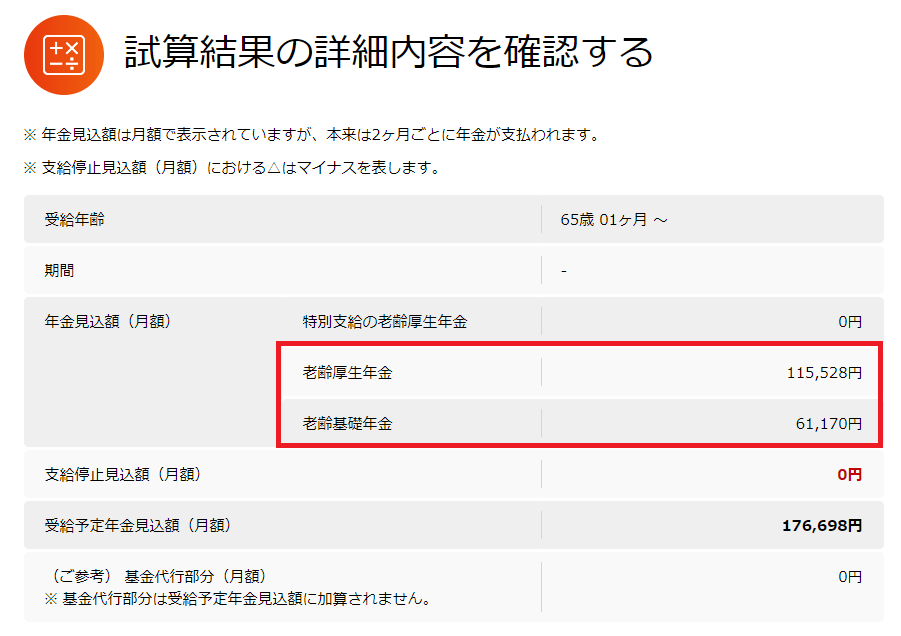

ステップ⑥:ねんきんネットで貰える年金を確認する

続けて、老後の収入として半信半疑な年金収入を算出しましょう。

ねんきんネットは、「マイナポータル」からアクセスできます。かんたんな手順は次のとおり。

マイナポータルから「年金記録・見込額を見る(ねんきんネット)」

マイナポータルへログインしてから、注目の情報のセクションから「年金記録・見込額を見る(ねんきんネット)」をクリック。

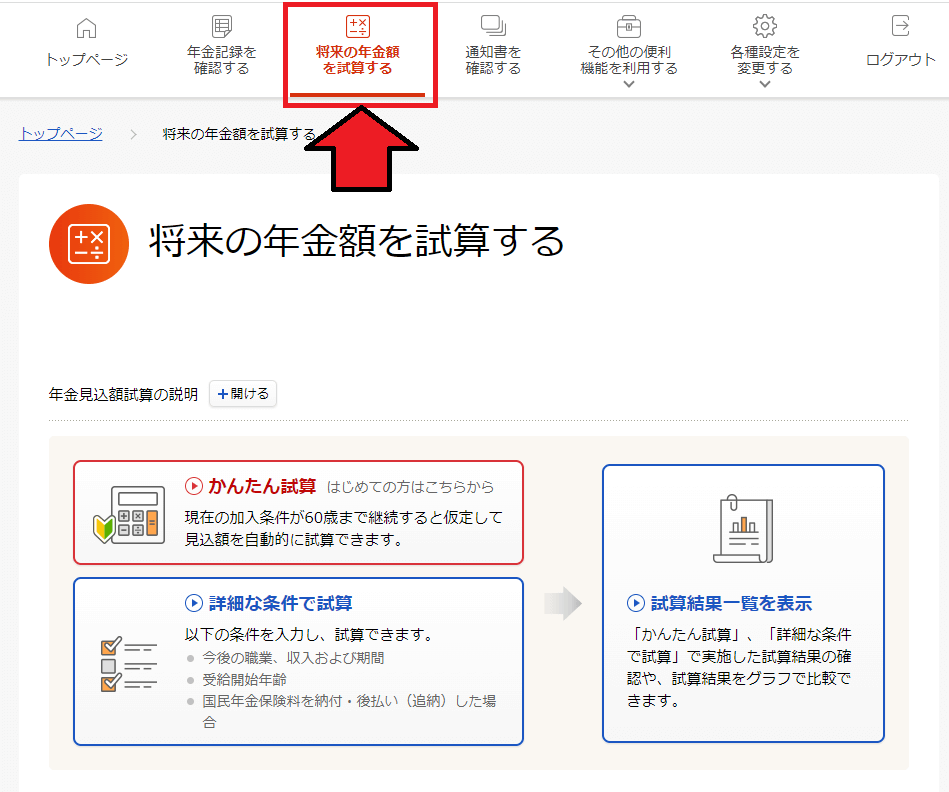

将来の年金額を試算する

ねんきんネットに移動するので、「将来の年金額を試算する」タブをクリック。

「かんたん試算」または「詳細な条件で試算」から、将来受け取れる年金を試算します。

受け取れる年金の金額を確認

サラリーマンであれば、老齢厚生年金、老齢基礎年金に金額が表示されます。

なお、ぬくぬくの事例をもとに、以下のとおりシミュレーションしていきます。

| シミュレーション値 | |

|---|---|

| 基礎年金 | 60,000円/月 |

| 厚生年金 | 100,000円/月 |

当然、このままの年金が受け取れるはずはありません。

具体的に最悪のケースを想定すると、2022年現在では現役世代負担の61.70%分の年金を貰えていますが、2043年には35%分の年金しか貰えなくなります。

要は、現在算定されている年金額の57%分しか貰えない計算になります。

| 所得代替率 | 将来の公的年金の財政見通し (財政検証) | 差 |

|---|---|---|

| 2019年度 | 61.70% | – |

| 2043年度 | 35% | -57% |

したがって、本記事で実施するシミュレーションにおいて、貰える年金は以下のとおりとなります。

| シミュレーション値 | 計算式 | |

|---|---|---|

| 33年後の年金受け取り予想額 | 90,762円/月 | (基礎年金+厚生年金)×所得代替率の差 |

| 年金総受給額 | 32,674,230円 | 年金受け取り予想額×老後期間(年)×12か月 |

| 【ご参考】 現老年世代が受け取る年金 | 57,600,000円 | – |

シミュレーション例では、ぬくぬくが、”ねんきんネット”で試算した結果に、所得代替率の差57%・老後期間を掛け算して、一生に受け取る年金額3,267万円を算出しています。

なお、参考までですが、もし、2022年基準で年金を受け取れていたら、5,760万円も貰えている計算になります。まさに年金格差を実感できるところでしょう…。

ステップ⑦:企業年金で貰える年金を確認する

続けて、サラリーマンの方は、企業年金で貰える年金(または退職金)を確認しましょう。

参考リンクどの『企業年金(確定拠出年金・確定給付年金・厚生年金基金)』に加入しているか確認する方法

⑥-1.確定給付企業年金(DB)の金額を確認する

確定給付企業年金(DB)は、加入している基金で金額を確認しましょう。

| シミュレーション値 | 計算式 | |

|---|---|---|

| 確定給付企業年金(DB) | 2,670,000円 | 加入する基金で要確認 |

シミュレーション例では、ぬくぬくの勤務先が加入している「JJK」による最低額を使っています。

参考リンクJJK(全国情報サービス産業企業年金基金)のモデル給付額最低値

⑥-2.確定拠出年金(企業型DC)の金額を確認する

確定拠出年金(企業型DC:マッチング拠出を含む)で運用している金額を算出します。

| シミュレーション値 | |

|---|---|

| 毎月積立額 (企業拠出分) | 10,000円 |

| 毎月積立額 (マッチング拠出分) | 0円 |

| 積立期間 | 30年間 |

| 利回り(%) | 3.00% |

| 【予測】 受け取り額 | 5,827,369円 |

シミュレーション例では、年利3%リターン、1万円拠出を30年間続けた場合、約580万円を受け取れる場合を想定しています。

ステップ⑧:個人年金で貰える金額を確認する

続けて、iDeCoなどの個人年金で貰える金額を確認します。

| シミュレーション値 | |

|---|---|

| 毎月積立額 | 20,000円 |

| 積立期間 | 30年間 |

| 利回り(%) | 3.00% |

| iDeCo | 11,654,738円 |

シミュレーション例では、年利3%リターン、2万円拠出を30年間続けた場合、約1,165万円を受け取れる場合を想定しています。

ステップ⑨:老後の収入金額を算出する

老後に貰える収入が分かったところで、全て合算します。

| シミュレーション値 | 計算式 | |

|---|---|---|

| 老後収入(総額) | 62,826,337円・・・(F) | ・年金総受給額 ・確定給付企業年金(DB) ・確定拠出年金(企業型DC) ・個人年金(iDeCo) の合計 |

| 老後収入(月額換算) | 174,518円/月 | (F)÷老後期間(年)÷12か月 |

シミュレーション例によると、老後の収入金額は「約6,280万円」となります。

さらに、老後資金を、想定する老後期間で割り算すると、約17万円/月が必要ということが分かります。

これで、老後収入の把握が完了しました。

最後に、収入と支出を比較して、足りない老後資金を算出しましょう!

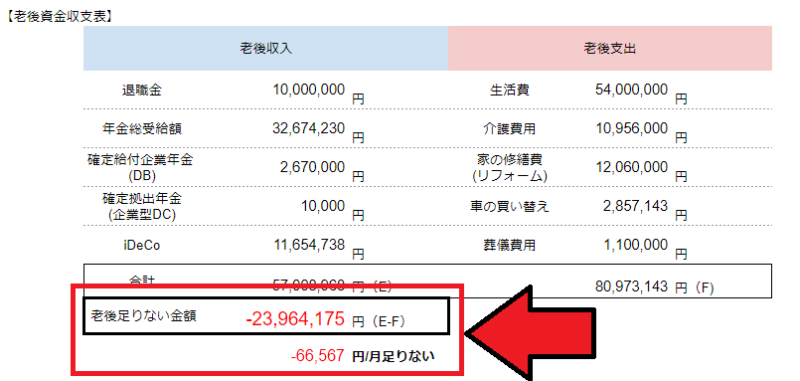

ステップ⑩:老後の収入と支出の差を算出する【=老後資金】

| 収入 | 収入金額 | 支出 | 支出金額 |

|---|---|---|---|

| 退職金 | 10,000,000円 | 生活費 | 54,000,000円 |

| 年金総受給額 | 32,674,230円 | 介護費用 | 10,956,000円 |

| 確定給付企業年金 (DB) | 2,670,000円 | 家の修繕費 (リフォーム) | 12,060,000円 |

| 確定拠出年金 (企業型DC) | 10,000円 | 車の買い替え | 2,857,143円 |

| iDeCo | 11,654,738円 | 葬儀費用 | 1,100,000円 |

| 合計 | 57,008,968円(E) | 80,973,143円(F) |

老後の収入と支出が分かったところで、最後に収入から支出を差し引いて、足りない老後資金を算出していきましょう。

| シミュレーション値 | |

|---|---|

| 老後足りない金額(総額) | -23,964,175円(E-F) |

| 老後足りない金額(月額) | -66,567円/月足りない |

シミュレーション例では、約2,400万円、毎月6.7万円足りない結果となりました。

不足した老後資金は、自ら用意する必要があります。

“おひとりさま”の老後資金算出ツールをダウンロードしてシミュレーション!

本記事で利用した「独身老後資金算出シミュレーション」ツールは、Googleスプレッドシートで公開していますので、ダウンロード可能です。

利用手順は以下のとおり。

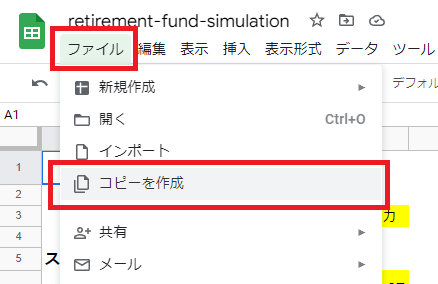

ツール利用手順①:Googleスプレッドシートをダウンロード

ステップ①では、老後資金算出シミュレーションツールへアクセスします。

ファイルメニューから「コピーを作成」

Googleスプレッドシートが開きますので、ファイルメニューから「コピーを作成」をクリック。

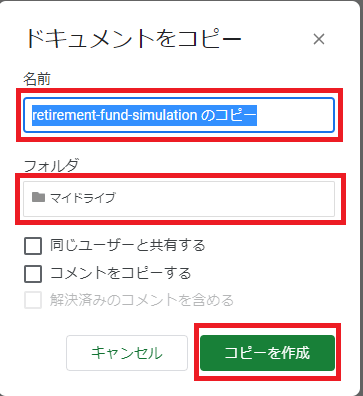

自分のGoogleDriveへ保存

自分のGoogleDriveへの保存ダイアログが表示されますので、

- 名前(ファイル名)を入力

- フォルダ(保存先フォルダ)を選択

して「コピーを作成」ボタンをクリック。

ツール利用手順②:セル色黄色の部分に入力

ツール利用手順③:必要老後資金が自動で算出される

最後に「老後足りない金額」が自動算出されます。

あなたが、投資で、最終的に目指す金額などの参考にしてみてください。

なお、ご自分で、必要な項目を足したり、計算式を変えて頂いてもOKです。

足りない老後資金への対応策4つ

老後資金が足りない!と思った方へ。考えられる対応策は、次の4つです。

老後資金対策①:節約する

老後資金対策1つ目は、日々の生活費を節約することです。

例えば

- 携帯代は毎月のデータ通信量を確認して必要十分なギガ数に応じて格安SIMに変更する

- 独身で遺す相手がいないなど、明確な根拠なく”お守り替わり”や、付き合いで入っていた生命保険を解約する

- 生活防衛資金は貯蓄できており、自分がかかる可能性のあるケガや病気の治療費は確保できているため、医療保険を解約する

- ディーラーに言われるがまま加入していた自動車保険の任意保険を、自分でネット保険に切り替える

- ソシャゲの課金を止める

- 今は利用していない動画配信有料サービスなど、サブスクリプションサービスを解約する

- etc…

など、家計の見直しを行って、毎月の生活費を節約して、老後に向けて貯蓄しましょう。

参考リンク理想の収支バランスが分かる!マネーセンスカレッジのQGSのススメ

参考リンク「資産運用」「投資」は家計の見直しから!始め方15ステップ!

老後資金対策②:生活水準を上げない

老後資金対策2つ目は、生活水準を上げないことです。

収入が増えていくと

- 昔より高い家賃の部屋に引っ越した

- 服や装飾品は、GUやUNIQLOがメインだったが、ブランド品を見に着けるようになった

- 買い出しは、スーパーではなく、価格が高いコンビニを利用するようになった

- 食事は、自炊だったのに、UberEatsや出前館を利用するようになった

- 移動は、電車を利用していたが、タクシーを利用するようになった

など、生活水準を上げてしまいがちです。

一度生活水準を上げてしまうと、上げてしまう前の生活に戻れなくなり、生活費のコストが上がったままになります。

いざ、老後へ突入すると、他の同年代が「海外旅行だ!温泉だ!」と老後を謳歌している中、あなたは「老後資金が足りない!」と悲鳴を上げて、1LDKの公営住宅に住み、卵1パックが10円安い10km先のスーパーへ、自転車でせっせと買い出しに行くことになるのです。

老後資金対策③:投資する

老後資金対策3つ目は、今この瞬間から投資することです。

例えば、毎月1万円を、3%リターンで想定した場合、次の表のとおりの利益となります。

| 投資期間 | 元本 | 評価額 | 利益 |

|---|---|---|---|

| 5年後 | 60万円 | 65万円 | 5万円 |

| 10年後 | 120万円 | 140万円 | 20万円 |

| 15年後 | 180万円 | 227万円 | 47万円 |

| 20年後 | 240万円 | 328万円 | 88万円 |

| 25年後 | 300万円 | 446万円 | 146万円 |

| 30年後 | 360万円 | 583万円 | 223万円 |

| 40年後 | 480万円 | 926万円 | 446万円 |

| 50年後 | 600万円 | 1,389万円 | 789万円 |

| 60年後 | 720万円 | 2,014万円 | 1,294万円 |

また、投資は、過去の実績からすれば、投資期間を長くすれば長くするほど「元本割れリスク」が減ります。

具体的にいくら投資したら良いのかは、ぬくぬくも真似したマネーセンスカレッジのQGSを参考にしてみてください!

参考リンク投資すべき金額が分かる!マネーセンスカレッジのQGSのススメ

老後資金対策④:働く期間を延ばす

老後資金対策4つ目は、働く期間を延ばすことです。

働く期間を延ばせば、収入を得られる期間が増えます。

さらには、老後資金を取り崩す期間が短縮。

結果、必要となる老後資金が減る!

FIRE:アーリーリタイアが騒がれる昨今、あまり取りたくない選択肢かもしれませんが、ライフプランを計画して老後資金が足りなければ、最終的には長く働くことも覚悟しておきましょう。

今の時点で老後資金を考える意味はある?

あります。

「あなたが将来望む老後生活」を考えるうえで、既に現時点で足りていない部分が分かります。

さらに言えば、現在30代の人は、誰も年金だけで生活できるなんて思っていないでしょう。

したがって

現時点で既に足りない部分 + 将来微々たる金額しか貰えなくなる年金

を加味しながら、

- このままだとどういった生活になってしまうのか

- 今よりもっと貯蓄しなければならないのか

- 最低限のリスクを取って投資しなければならないのか

など痛感できるでしょう。

現状の生活への危機感や、不安を少しでも減らしていきたい、という原動力にしてもらえれば幸いです。

あくまで目安で、リタイア近づいたら改めて確認しよう!

あなたにとって、必要となる老後資金は把握できましたでしょうか?

本記事で老後資金を把握したとしても、今後

- 物価変動

- 健康状態

- 生活環境

などの変化によって、必要な老後資金は年々変わります。

したがって、折を見て、特にリタイアが近づいたら、改めて老後資金が足りているのかを確認しておきましょう!

確認にあたって、老後資金算出ツールを参考にして頂けたら幸いです。

介護にかかる費用について詳しく知りたい方は、「介護費用はいくら必要?」をご覧ください。

企業年金について詳しく知りたい方は、どの『企業年金(確定拠出年金・確定給付年金・厚生年金基金)』に加入しているか確認する方法をご覧ください。

家計の見直し方法や投資に回せる金額を確認したい方は、理想の収支バランスが分かる!マネーセンスカレッジのQGSのススメをご覧ください。

資産運用・投資の始め方を知りたい方は「「資産運用」「投資」は家計の見直しから!始め方15ステップ!」をご覧ください。

Web版シミュレーションツールはこちら

その他、資産運用については、「資産運用まとめ」にまとめていますので、是非ご覧ください。

以上、ご参考になれば幸いです。