世帯分離をすると介護費用が軽減できる場合があります。

- 世帯分離ってなに?

- 世帯分離するとお得って聞いたけど、何がどうお得なの?

こんなお悩みにお答えします。

どういった条件ならば世帯分離で介護費用が軽減できるのかを調べるのは中々大変ですよね。

という方が多いのではないでしょうか。

この記事では世帯分離のメリット・デメリットついて解説します。

ぬくぬくは図らずも世帯分離しており、介護費用の負担が軽減されていましたよー

10分くらいで、世帯分離して介護費用がどうなるのか、算出根拠となる条件も記載していますので、ご自分が世帯分離した方が得なのか、損なのかを判断できますので、ご一読いただけますと幸いです。

世帯分離とは

世帯分離とは?

世帯分離とは、住民票に記載されている1世帯を、別々の世帯に分けることです。

たとえば、結婚して親と世帯は分かれて、自分が世帯主になるけど、親と同居を継続する、というのがわかりやすい世帯分離です。

結婚ですと戸籍も変わりますが、親子間で生計が別であれば、住民票上の世帯分離で戸籍は変更されません。

世帯分離のメリット8つ

世帯分離のメリットは次の8つです。

なお、世帯によって、得られるメリットが異なりますので、あなたにとって得られる世帯分離はどれかの判断材料にしてください。

メリット①:住民税が非課税になる!?

世帯分離をするメリット1つ目は、世帯人数と世帯年収で決まる住民税が非課税になる可能性があります。

<住民税が非課税になる世帯収入の目安一覧表>

| 世帯人数 | 給与収入(年収)の場合 | 公的年金(年収)の場合 |

|---|---|---|

| 1人(単身) | 100万円以下 | 155万円以下 |

| 2人(扶養1人) | 156万円以下 | 211万円以下 |

| 3人(扶養2人) | 205万円以下 | 246万円以下 |

| 4人(扶養3人) | 255万円以下 | 281万円以下 |

| 5人(扶養4人) | 305万円以下 | 316万円以下 |

例えば、夫婦世帯において、世帯の年金収入が「夫:150万円」「妻:100万円」だった場合、世帯分離すると、年金収入が155万円以下のため、住民税非課税になります。

住民税非課税になると、次のような負担が軽減されます。

- 世帯収入が減り、高額になった医療費の自己負担額が軽減される(高額療養費制度)

- 国民健康保険料の減免を受けられる

- 介護保険の「自己負担割合」や「利用者負担割合」が下がる

- NHK受信料がタダになる

参考リンクZEIMO様「住民税非課税判定ツール」「住民税は年収いくらからかかる? 払わなくていい条件は?」

メリット②:介護保険の「自己負担割合」を下げて負担を軽減できる

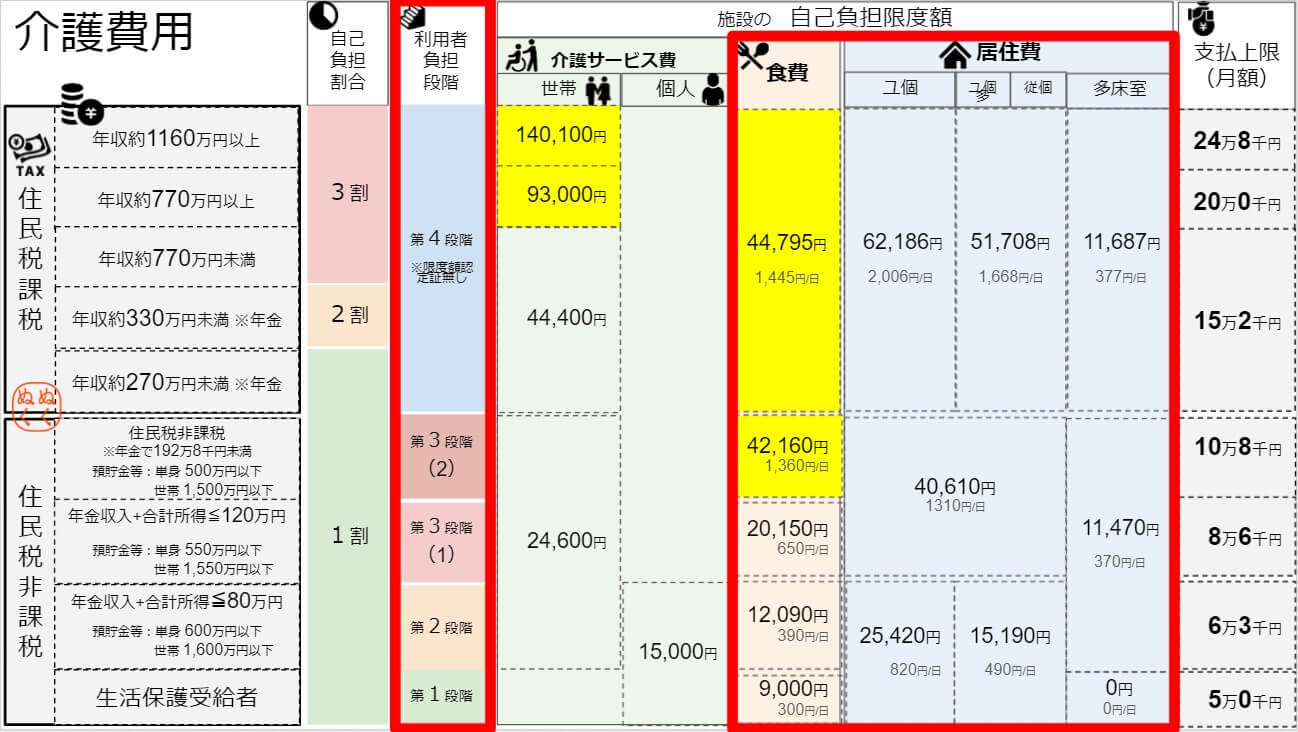

世帯分離をするメリット2つ目は、世帯年収で決まる介護保険の「自己負担割合」の割合を下げることで、「介護サービス費」の負担を軽減できる可能性があります。

介護サービス費の自己負担割合は次の表のとおり、世帯の所得金額で決まります。

| 合計所得金額 | 年金収入 (単身) | 年金収入 (夫婦) | 自己負担割合 |

|---|---|---|---|

| 220万円以上 | 340万円以上 | 463万円以上 | 3割 |

| 160万円以上 | 280万円以上 | 346万円以上 | 2割 |

| 160万円未満 | 280万円未満 | 280万円未満 | 1割 |

例えば、夫婦世帯(年金収入340万円)で、夫が介護施設入居することになったときの介護サービス費の負担は、次のとおりとなります。

- 世帯分離しない・・・自己負担割合は3割

- 世帯分離する(例:世帯年収が200万円)・・・自己負担割合は1割

実際に、私の祖父が入所していた特養の介護サービス費の自己負担割合別料金表(月額)は、次の表のとおり。

| 介護保険の自己負担割合 | 要介護1 | 要介護2 | 要介護3 | 要介護4 | 要介護5 |

|---|---|---|---|---|---|

| 1割負担 | ¥24,316 | ¥26,607 | ¥29,104 | ¥31,429 | ¥33,721 |

| 2割負担 | ¥48,631 | ¥53,213 | ¥58,207 | ¥62,857 | ¥67,441 |

| 3割負担 | ¥72,946 | ¥79,820 | ¥87,310 | ¥94,285 | ¥101,162 |

世帯分離して、介護保険の自己負担割合が、3割から2割になった場合、施設介護では毎月3万円も負担を軽減できます。

世帯分離によって、最も高いユニット型の特別養護老人ホームで、介護サービス費の自己負担割合が1割減れば、毎月3万円程度負担を減らせます。

メリット③:介護保険の「利用者負担段階」を下げて自己負担を軽減できる

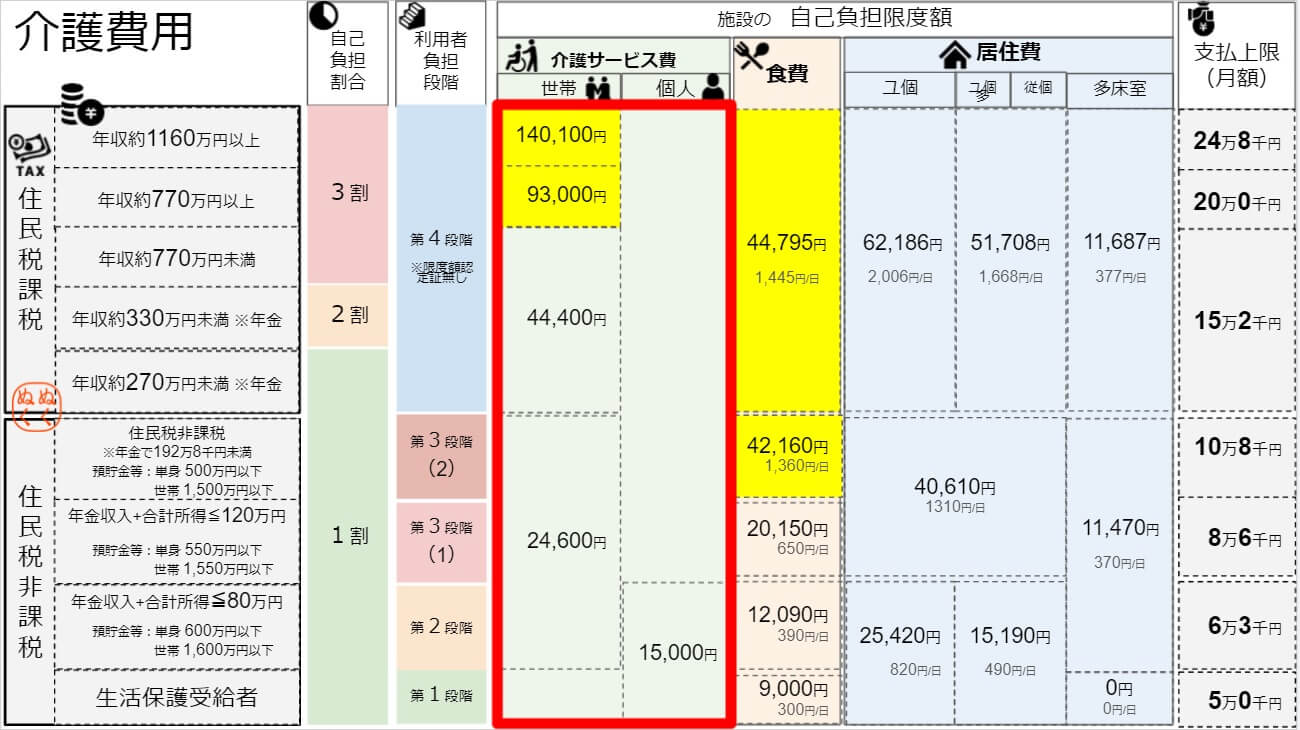

世帯分離をするメリット3つ目は、住民税非課税になった場合、「利用者負担段階」を下げ、負担限度額認定を受けることで、「食費」「居住費」の負担を軽減できる可能性があります。

例えば、夫婦世帯において、世帯の年金収入が「夫:150万円」「妻:100万円」で、世帯分離すると、住民税非課税になり、利用者負担段階が第4段階から第3段階になります。

結果、食費は4.5万円→4.3万円、居住費は6.3万円→4.1万円になり、2.5万円ほど自己負担額が減ります。

世帯分離で「市民税非課税となる」などで、利用者負担段階が下がれば、介護施設入居者の「食費」「居住費」が毎月2万円前後負担が減ります。

参考リンク『負担限度額認定』とは?

メリット④:介護保険の「高額介護サービス費」で自己負担を軽減できる

世帯分離をするメリット4つ目は、世帯所得によって決まる介護サービス費の自己負担金額の上限が下がり、「介護サービス費」の負担を軽減できる可能性があります。

世帯所得によって決まる介護サービス費の自己負担金額が高額になったときに貰える「高額介護サービス費」の支給があり、負担限度額を超えた金額は還付されます。

メリット①で紹介した世帯分離して自己負担割合を下げるとの違いは、自己負担割合は支払う介護サービス費が下がりますが、高額介護サービス費支給は「いったん支払った介護サービス費に対して還付」される点が異なります。

世帯分離して、介護サービス費の自己負担上限が下がれば、支給される「高額介護サービス費」が増えるため、介護費用の負担軽減になります。

世帯分離することで、生活保護受給者や市町村民税非課税世帯になれば、介護費用サービス費20,000円程度、毎月の自己負担金の上限が下がります。

参考リンク「高額介護サービス費」とは?

メリット⑤:医療保険の「高額療養費」の支給額が増える

世帯分離をするメリット5つ目は、世帯所得によって決まる公的医療保険の高額療養費制度の自己負担金額の上限が下がり、「医療費」の負担を軽減できる可能性があります。

<高額療養費を受給できる自己負担(窓口で支払った)金額の目安一覧表>

「高額療養費制度」とは、医療機関や薬局の窓口で支払った医療費(自己負担額)が、所得に応じて設定された月額上限を超えた場合に、超えた金額を支給される制度のことです。

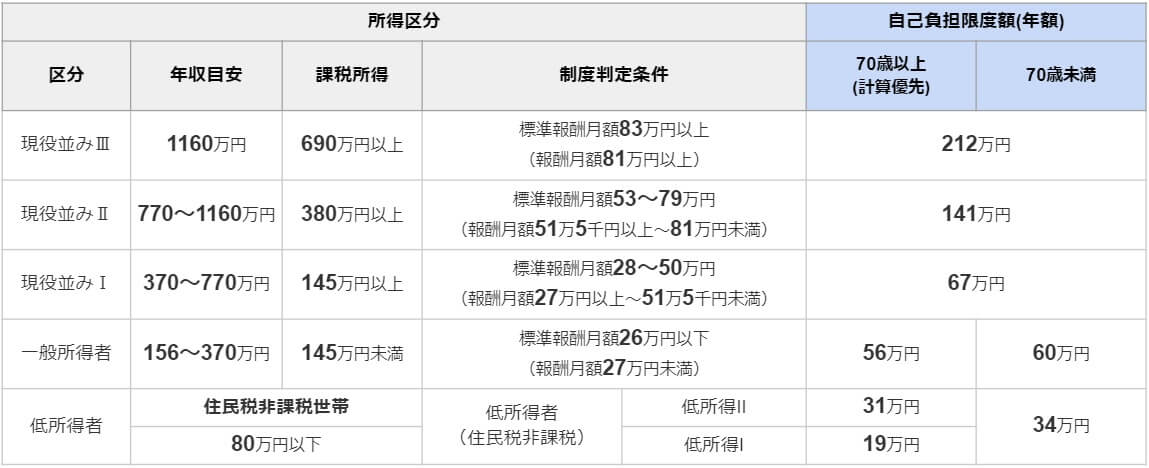

高額療養費制度は下表のとおり、本人所得と世帯で「自己負担上限額」が決められています。

| 収入目安 | 70歳以上 | 70歳未満 | 多数該当 (直近1年で支給4回目以降) |

|---|---|---|---|

| 1,160万円~ | 252,680円以上 | 252,680円以上 | 140,100円 |

| 770~1160万円 | 167,420円以上 | 167,420円以上 | 93,000円 |

| 370~770万円 | 80,130円以上 | 80,130円以上 | 44,400円 |

| 156~370万円 | 57,600円以上 | 57,600円以上 | 44,400円 |

| 住民税非課税 | 24,600円以上 | 35,400円以上 | 24,600円 ※70歳未満のみ |

世帯分離をして、所得判定が下がり、所得区分が下がれば、月額の限度額が下がります。

入退院を繰り返しているような世帯では、世帯分離によって、高額療養費制度で自己負担限度額が下がりますので、場合によっては4万円程度負担を減らせます。

参考リンク高額療養費とは?

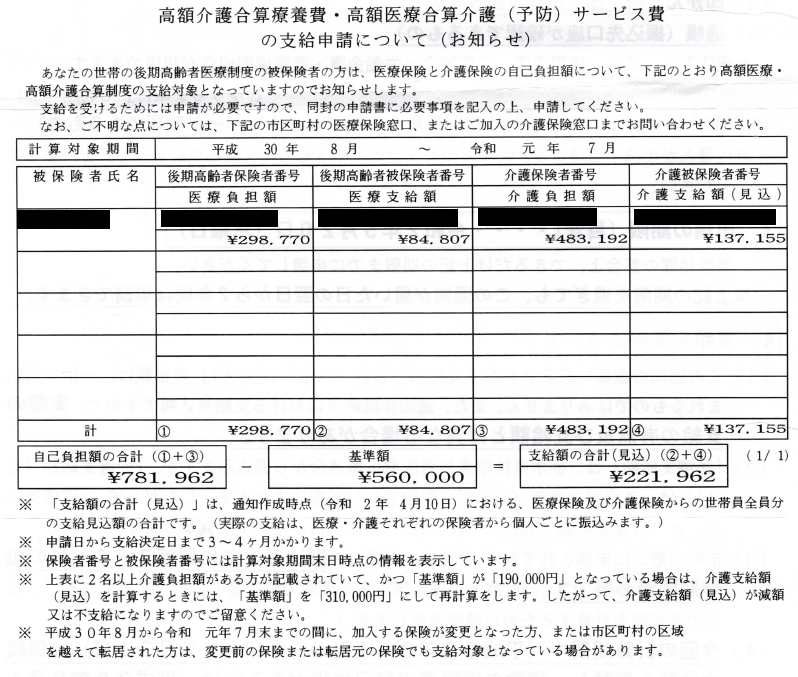

メリット⑥:介護保険と医療保険の「高額介護合算療養費制度」の支給額が増える

世帯分離をするメリット6つ目は、世帯所得によって決まる「高額介護合算療養費制度(=高額医療合算介護サービス費)」で「介護費用」+「医療費」の自己負担金額の上限が下がり、「医療費」の負担を軽減できる可能性があります。

高額介護合算療養費制度とは、世帯で介護保険適用者がいる場合、世帯で自己負担する「介護保険」+「医療保険(後期高齢含む)」の限度額を設定し、限度額を超えた負担分は、還付を受けられる制度です。

高額介護合算療養費制度は、次表のとおり、世帯と所得段階に応じて年間上限額が異なります。

世帯分離によって、世帯所得が減ることで、所得区分が下がり、年間の介護費用+医療費の自己負担上限が下がれば、貰える高額介護合算療養費が10万円以上増える可能性があります。

世帯分離で年間の自己負担限度額が下がりますので、場合によっては年間10万円程度多く給付を受けられる可能性があります。

参考リンク高額介護合算療養費制度とは?

メリット⑦:後期高齢者医療保険料の負担を軽減できる

世帯分離をするメリット7つ目は、世帯所得によって決まる「後期高齢者医療保険料」の保険料を軽減できる可能性があります。

後期高齢者医療保険料は、所得に応じて支払う「所得割額」と、被保険者全員が等しく支払う「均等割額」を足した金額を支払います。

後期高齢者医療保険料=「所得割額(所得✖8%強)」+「均等割額(4.5万円弱)」

※市区町村によって異なります

次表のとおり、後期高齢者医療保険料のうち「均等割額」には、軽減措置があり、世帯の合計所得によって「7割軽減」「5割軽減」「2割軽減」されます。

| 軽減割合 | 世帯の合計所得(世帯主と被保険者全員により判定) |

|---|---|

| 7割軽減 | [基礎控除額(43万円)+10万円×(給与所得者等の数(※)-1)] を超えない世帯 |

| 5割軽減 | [基礎控除額(43万円)+10万円×(給与所得者等の数(※)-1)+28万5千円×被保険者数] を超えない世帯 |

| 2割軽減 | [基礎控除額(43万円)+10万円×(給与所得者等の数(※)-1)+52万円×被保険者数] を超えない世帯 |

・給与収入額が、55万円を超える世帯員

・公的年金等の収入額が、65歳未満の場合は60万円を超える世帯員、65歳以上の場合は125万円を世帯員

世帯分離することによって、世帯の合計所得が減り、軽減措置に該当すれば、後期高齢者医療保険が7~2割、負担を軽減できます。

世帯分離後、後期高齢者医療保険料の軽減措置に該当すれば、2~7割負担を減らせます。

メリット⑧:介護保険料の負担を軽減できる

世帯分離をするメリット8つ目は、世帯所得によって決まる「介護保険料」の保険料を軽減できる可能性があります。

次表のように、介護保険料は、世帯の所得に応じて「第〇段階」が変わり、支払う金額が変わります。

世帯分離することで、段階を下げることで毎月の介護保険料が1万円前後ほど、負担軽減できます。

世帯分離で「市民税非課税となる」などで、負担段階が下がれば、毎月1万円前後負担が減ります。

世帯分離のデメリット3つ

世帯分離のデメリットは次の3つです。

もし本当に世帯分離をお考えの場合、必ず確認しておきましょう!

デメリット①: 介護サービス費の「世帯合算」ができなくなる

世帯分離をするデメリット1つ目は、世帯合算ができなくなり、「高額介護サービス費」「高額療養費」「高額介護合算療養費」で貰える金額が減ってしまう可能性があります。

「高額介護サービス費」「高額療養費制度」「高額介護合算療養費」は、いずれも世帯の負担額を合算し、上限を超えて負担した金額の支給があります。

したがって、世帯分離してしまうと、個々に負担上限額などが設定されて、自己負担額の上限が上がってしまう(より多く自己負担しなければならない)。

したがって

- 介護保険の被保険者が2名以上

- 要介護度が高い

などの場合は、世帯分離しない方が世帯の介護費+医療費の上限が低く設定されるため、世帯分離するより多く自己負担することになります。

デメリット②: 家族を扶養に入れられなくなる

世帯分離をするデメリット2つ目は、家族を扶養に入れられなくなる可能性があります。

「扶養」と言っても2種類あります。

扶養の種類1:税法上の扶養

所得税の扶養控除

- 所得税の扶養控除として入れられるのは

「年金収入158円以下(65歳以上)」です。 - ※給与所得であれば、103万円以下です。

扶養している事実があれば、同居でなくても問題ありません。

扶養として入れる場合、

- 扶養者は所得税で扶養控除を受けられるため、

- 被扶養者は所得税・住民税の負担がなくなります。

扶養の種類2:健康保険上の扶養

健康保険の扶養

- 健康保険の扶養として入れられるのは

「年収180万円未満(60歳以上)」です。

- 実の父母であれば同居している必要はありません。

- 義理の父母だと同居している必要があります。

被扶養者は健康保険料に加え、扶養者が加入している健康保険で医療費が補助されるところもあると思います。

参考リンク年収の壁|100万・103万・106万・130万・150万・201万を解説!

デメリット③: 市区町村役場での手続きなどが不便になる?

世帯分離した場合のデメリットでよく掲載される「手続きが煩雑になる」ですが、市区町村役場によります。

私が住んでいる市では、世帯分離していましたが、住民票や戸籍など、委任状なしで取得できましたよー。

世帯分離の注意事項2つ

注意事項①:夫婦の世帯分離は難しい

世帯分離の注意事項1つ目は、夫婦間での世帯分離は申請しても受け付けて貰えない可能性が高いです。

住民税負担や介護費用負担の軽減目的では世帯分離できません。

介護施設への入居にあたって「住民票を施設へ変更しますか?」と聞かれた場合は可能でしょう。

注意事項②:国民健康保険料の負担額が増える場合と減る場合がある

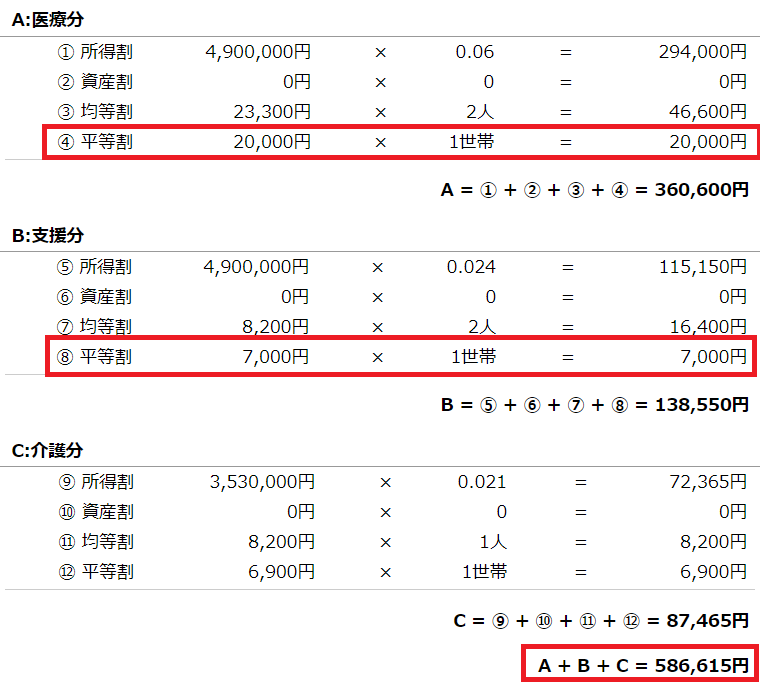

世帯分離の注意事項2つ目は、国民健康保険料の負担額が増える場合と減る場合があります。

国民健康保険料は、世帯ごとに支払うため、例えば、親子世帯で世帯分離しないと1世帯分の国民健康保険料、世帯分離すると2世帯分の国民健康保険料を支払うことになります。

具体例を見てみましょう。

例1:世帯分離しない場合

- 世帯員1:「65歳以上の年金収入290万円」

- 世帯員2:「40~64歳の給与所得550万円」

上記のような世帯があったとします。

支払う国民健康保険料(年間)は「586,615円」の負担です。

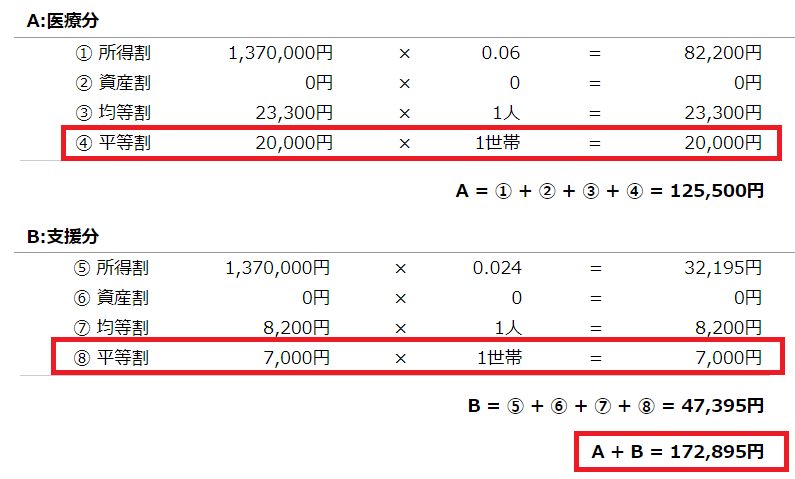

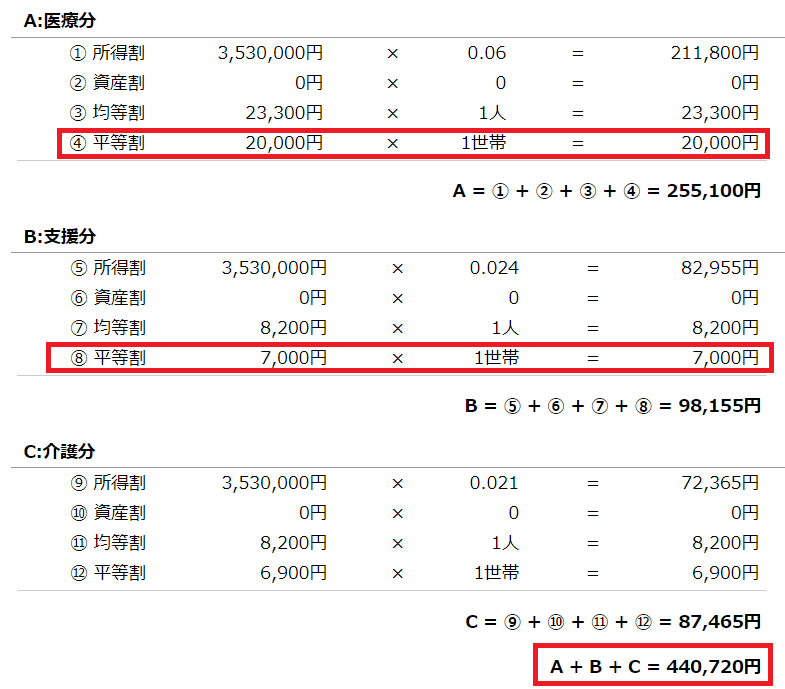

例2:世帯分離した場合

世帯員1:「65歳以上の年金収入290万円」

世帯員2:「40~64歳の給与所得550万円」

例1を上記のように世帯分離したとします。

<世帯員1が支払う国民健康保険料>

<世帯員2が支払う国民健康保険料>

支払う国民健康保険料は

- 世帯員1:172,895円(年間)

- 世帯員2:440,720円(年間)

となり、合計:613,615円(年間)ですので、世帯分離すると、年間27,000円負担が増えます。

しかし、本ケースで世帯分離すると介護費で毎月3万円、年間36万円の負担軽減を受けられますので、トータルで考えると国民健康保険料の負担が増えても世帯分離すべき、とわかると思います。

ご参考:収入から所得を算出する方法

世帯分離を検討するにあたって、所得に応じた条件を確認するのが必須になります。

したがって、収入と所得の計算方法を付録として掲載しておきます。

公的年金等の収入と所得の速算表(65歳以上)

| 公的年金等の収入金額 | 公的年金等に係る雑所得の金額 | 左記から計算した所得金額 |

|---|---|---|

| 110万円以下 | 0円 | 110万円 |

| 110万円超330万円未満 | 収入金額-110万円 | 0~220万円 |

| 330万円以上410万円未満 | 収入金額×0.75-27万5千円 | 220~280万円 |

| 410万円以上770万円未満 | 収入金額×0.85-68万5千円 | 280~586万円 |

| 770万円以上1000万円未満 | 収入金額×0.95-145万5千円 | 586~804.5万円 |

| 1000万円以上 | 収入金額×1-195万5千円 | 804.5万円以上 |

公的年金の所得額を算出するには、国税庁「No.1600 公的年金等の課税関係」の「3 公的年金等に係る雑所得の金額の計算方法」で、収入から所得額(雑所得)を算出します。

給与収入と所得の速算表

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

給与収入の所得額を算出するには、国税庁「No.1410 給与所得控除」で給与所得控除額を算出し、収入から給与所得控除額を差し引いて「給与所得」を算出します。

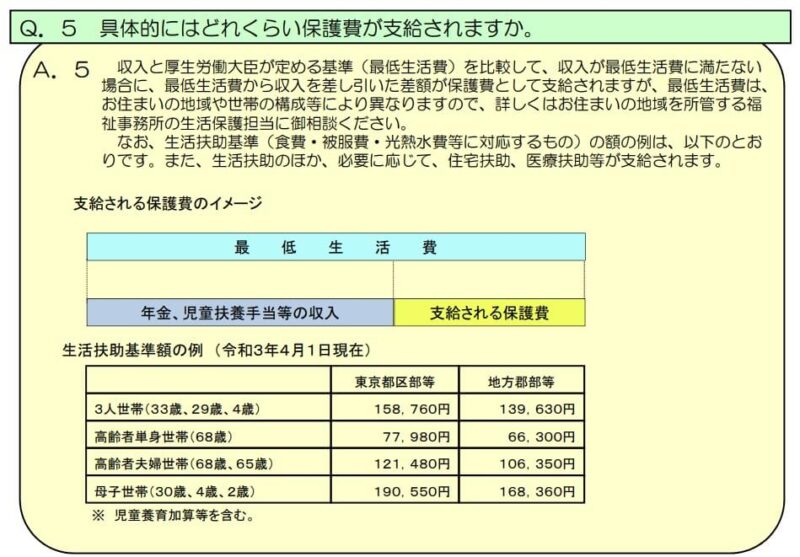

生活保護目安収入はいくら?

「生活扶助基準額の例」の一覧にあるとおりの月収以下であれば、生活保護を受けられ「生活保護受給者」となります。

正しくは、お住いの市区町村役場へご確認ください。

世帯分離は自身が受けられるメリットとデメリットを見極めて判断しよう!

いかがでしたでしょうか?

収入や世帯構成にもよりますが

- 片親であれば世帯分離すれば本人収入のみで負担割合や負担上限が下がるので、メリットの方が大きいです。親子であれば世帯分離一択です。

- 夫婦世帯でそれぞれを世帯分離するのは、介護リスク(両方とも介護施設に入所する可能性)を勘案すると、夫婦間で世帯分離はおススメしません。

上に掲載してきた計算根拠をもとに、ご自分の負担額を計算比較して選択してください。

介護保険の自己負担限度額を詳しく知りたい方は「介護保険の『負担限度額認定』とは?」をご覧ください。

介護保険の高額介護サービス費を詳しく知りたい方は「高額介護サービス費とは?」をご覧ください。

公的医療保険の高額療養費制度を詳しく知りたい方は「高額療養費制度とは?」をご覧ください。

介護保険と医療保険の高額介護合算療養費を詳しく知りたい方は「『高額介護合算療養費制度』とは?」をご覧ください。

介護に関する記事は、以下のリンクにまとめていますので、是非ご覧ください。

介護に関する記事一覧

その他参考リンク

- 厚生労働省 高齢者医療制度 2.後期高齢者医療の保険料について 3.医療費の自己負担について 高額療養費制度、自己負担割合、高額介護合算療養費・高額医療合算介護サービス費

- 後期高齢者医療保険料 東京都後期高齢者医療広域連合 保険料計算例

以上、ご参考になれば幸いです。