高額療養費制度で、高額療養費を受給できる自己負担額(窓口支払)の目安は次のとおりです。

| 収入目安 | 70歳以上 | 70歳未満 | 多数該当 (直近1年で支給4回目以降) |

|---|---|---|---|

| 1,160万円~ | 252,680円以上 | 252,680円以上 | 140,100円 |

| 770~1160万円 | 167,420円以上 | 167,420円以上 | 93,000円 |

| 370~770万円 | 80,130円以上 | 80,130円以上 | 44,400円 |

| 156~370万円 | 57,600円以上 | 57,600円以上 | 44,400円 |

| 住民税非課税 | 24,600円以上 | 35,400円以上 | 24,600円 ※70歳未満のみ |

例えば、30歳(年収500万円)の人が、医療機関窓口で自己負担上限額である80,130円以上を支払うと、「高額療養費」として80,130円を超えた金額を支給して貰えます。

- 高額療養費制度とは?

- 私の医療費の自己負担上限額っていくら?

- 「世帯合算」「多数該当」って何?

本記事は、支払う医療費負担を軽減する「高額療養費制度」と、付属する軽減措置について解説します。

医療保険の見直しをしたい方や、手術・入院で高額の医療費を支払うことになりそうな方は必見!

10分くらいで、あなたが高額療養費制度で受給できる高額療養費を計算できますので、ご一読いただけますと幸いです。

高額療養費制度とは?

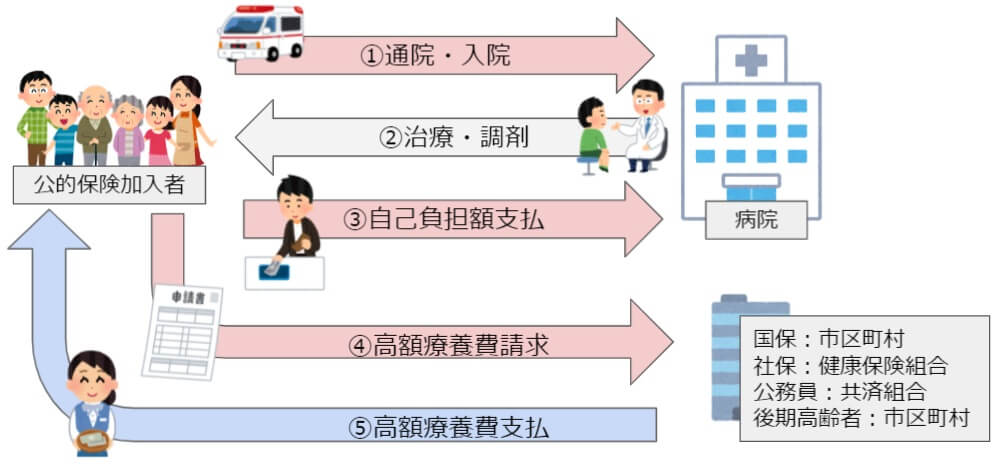

高額療養費制度は、医療機関の窓口で医療費の自己負担分を支払った後に、月ごとの自己負担限度額を超える金額を保険者から支給(償還払い)を受けられる制度のことです。

高額療養費制度の運営主体は、加入している公的医療保険によって、以下のように異なっています。

| 公的医療保険 | 高額療養費制度の運営主体 |

|---|---|

| 国民健康保険 | 市区町村 |

| 健康保険(社会保険) | 健康保険組合 |

| 共済組合 | 各共済組合 |

| 後期高齢者医療保険 | 都道府県の広域連合会 |

それでは高額療養費制度についてポイントをわかりやすく解説していきます。

「高額療養費制度」は、支払い済みの高額医療費を後から一部補填して貰える制度!

「高額療養費制度」は、通院や入院で支払った医療費の一部を、後から補填して貰えます。

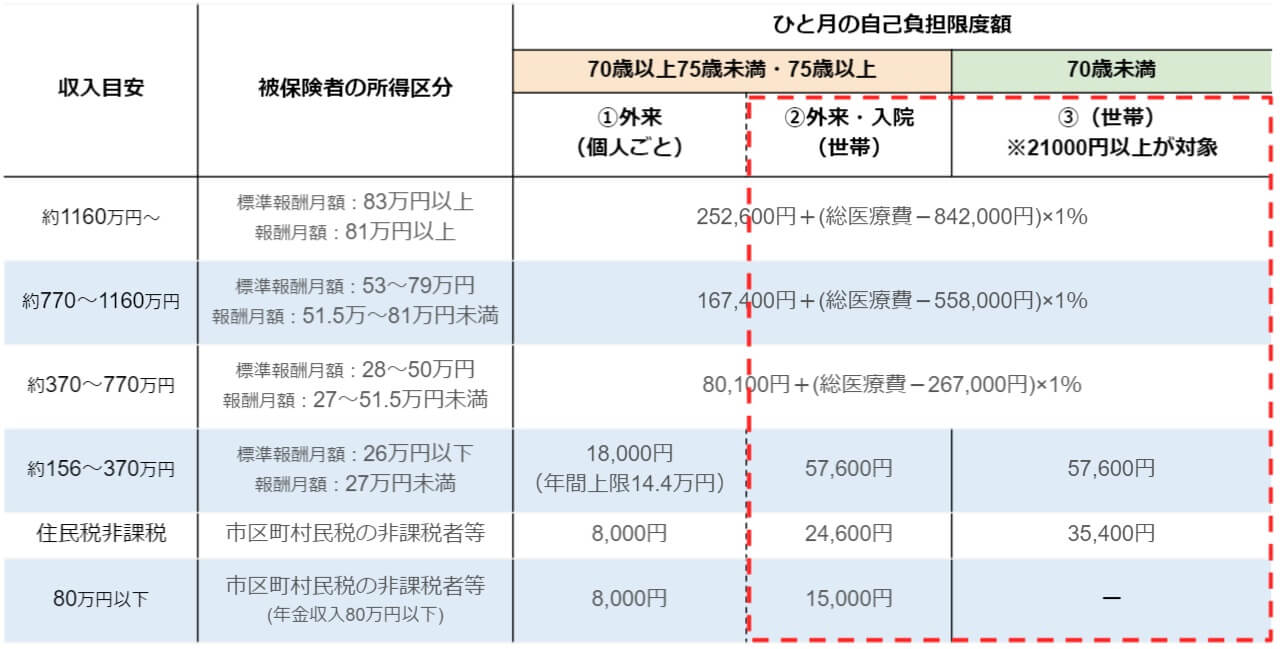

高額療養費制度で補填して貰える金額は、収入や年齢などの条件で異なります。

収入と年齢の目安に応じて、自己負担上限額を超える金額を医療機関窓口で支払った後、高額療養費を加入している健康保険の運営主体に請求すると、自己負担上限額を超えた分の金額が「高額療養費」として受給できます。

| 収入目安 | 70歳以上 | 70歳未満 | 多数該当 (直近1年で支給4回目以降) |

|---|---|---|---|

| 1,160万円~ | 252,680円以上 | 252,680円以上 | 140,100円 |

| 770~1160万円 | 167,420円以上 | 167,420円以上 | 93,000円 |

| 370~770万円 | 80,130円以上 | 80,130円以上 | 44,400円 |

| 156~370万円 | 57,600円以上 | 57,600円以上 | 44,400円 |

| 住民税非課税 | 24,600円以上 | 35,400円以上 | 24,600円 ※70歳未満のみ |

「限度額適用認定証」は、窓口で支払う高額医療費を自己負担上限までにしてくれる!

限度額適用認定証は、事前に加入している健康保険の運営主体に「認定証交付申請」することで、医療機関の窓口で支払う医療費を、高額療養費の自己負担上限額までとしてくれる認定証を発行して貰えます。

医療機関に限度額適用認定証を提示することで、医療機関の窓口で支払う医療費の金額が、高額療養費の自己負担上限額までとなります。

自己負担上限額を超えた医療費を後で受給するのが「高額療養費制度」で、窓口で支払う医療費を自己負担上限額までにするのが「限度額適用認定証」です。

しかし、マイナンバーカードの健康保険証化することで、2023年3月以降は「限度額適用認定証」の事前申請は不要になります。

70歳未満は外来で「21,000円以上」の自己負担額が高額療養費の対象

| 70歳未満 | ・70歳以上75歳未満 ・75歳以上 | |

|---|---|---|

| 高額療養費の合算対象 | 21,000円以上の自己負担額 | 全ての自己負担額 |

高額療養費制度を、70歳未満の人が利用するには「1か月で21,000円以上の自己負担額」であれば、高額療養費制度の合算対象となります。

例:20000円の場合、高額療養費の対象外。

22000円の場合、22000円が高額療養費の合算対象。

70歳以上の人は、全ての自己負担額が高額療養費の合算対象となります。

高額療養費制度には、さらなる負担軽減「世帯合算」「多数該当」がある!

高額療養費制度には、個人でかかった医療費だけでなく、世帯全員でかかった医療費の負担軽減である「世帯合算」と、直近1年で、高額療養費を3回以上受給した人への負担軽減である「多数該当」もあります。

では実際に自己負担上限額の計算式を確認していきましょう!

高額療養費の「自己負担上限額」計算方法

高額療養費の「自己負担上限額」計算方法は、厚生労働省の「高額療養費制度を利用される皆さまへ」に記載されています。

実際に、次の前提条件で計算例を見ていきましょう!

30歳(年収500万円)の人が、病院の窓口で医療費300,000円の3割負担(9万円)を支払った

高額療養費の計算ステップ①:自己負担上限額を算出する

自己負担上限額=80,100円+(300,000円ー267,000円)×0.01=80,133円

※年収500万円の場合、自己負担上限額は

「80,100円+(総医療費ー267,000円)×0.01」

で算出

高額療養費の計算ステップ①では、収入に応じた自己負担上限額を算出します。

「総医療費」には、窓口であなたが支払った3割負担の金額ではなく、医療費10割分の金額を当てはめます。

高額療養費の計算ステップ②:支払った医療費から自己負担上限額を差し引いて高額療養費を算出する

高額療養費 = 90,000円 ー 80,133円 = 9,867円

※高額療養費=あなたが窓口で支払った医療費 ー 自己負担上限額

高額療養費の計算ステップ②では、実際にあなたが窓口で支払った金額(3割負担)から、ステップ①で算出した自己負担上限額を差し引くと、「あなたが受給できる高額療養費」を算出できます。

高額療養費の「世帯合算」計算方法

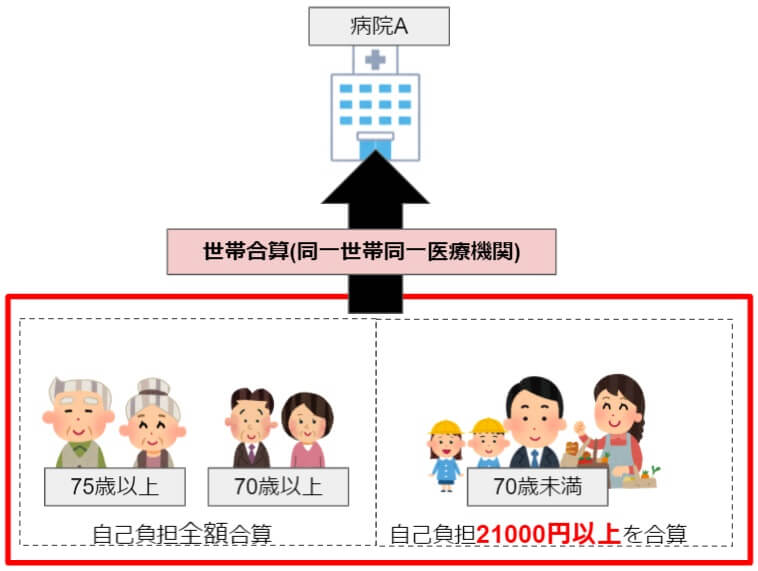

高額療養費制度の「世帯合算」は、世帯で自己負担した医療費を軽減するものです。(上の高額療養費の「世帯合算」で赤枠で囲った部分)

合算先は「被保険者」となりますので、後期高齢者医療保険を支払っている人、健康保険料を支払っている人などの単位で合算となります。

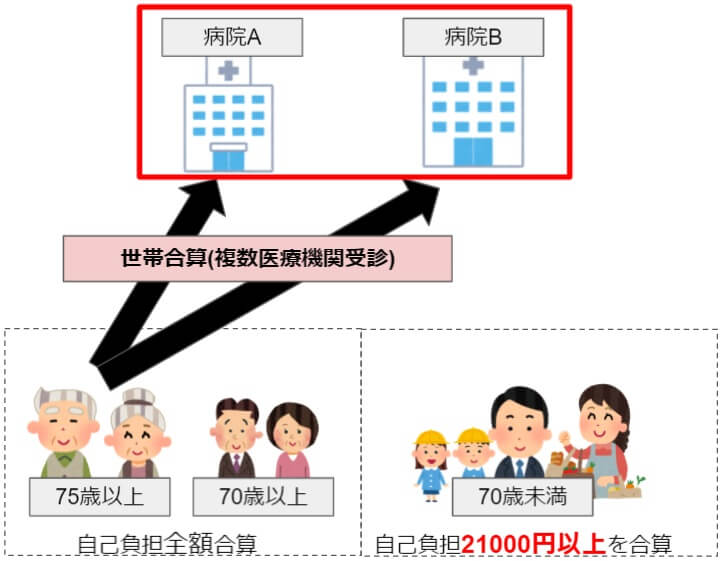

合算と対象となるのは次の3パターンです。

世帯合算パターン①:同一世帯が同一医療機関を受診

高額療養費制度の世帯合算では、被保険者と同じ世帯の人が、同じ医療機関を受診したときの医療費を合算できます。

世帯合算パターン②:個人が複数の医療機関を受診

高額療養費制度の世帯合算では、個人が、複数の医療機関を受診したときの医療費を合算できます。

上の画像ではサンプルとして75歳以上から線を引いていますが、特に年齢制限はありません。

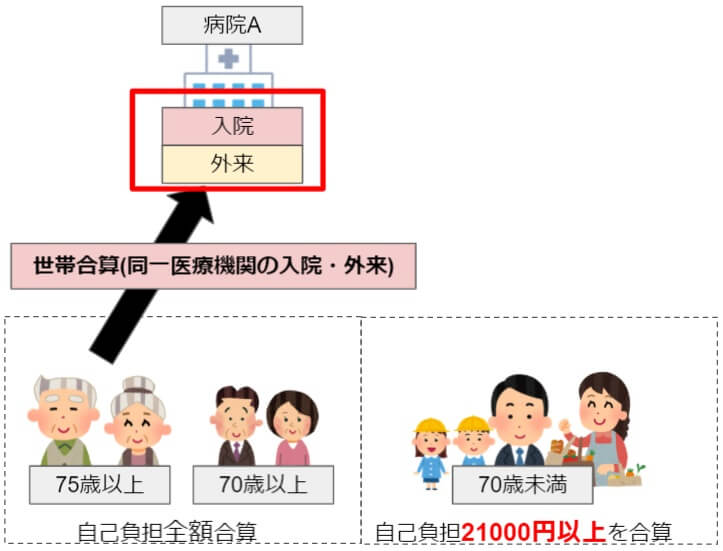

世帯合算パターン③:同一医療機関で入院と外来で受診

高額療養費制度の世帯合算では、同じ医療機関を、入院と外来で受診したときの医療費を合算できます。

上の画像ではサンプルとして75歳以上から線を引いていますが、特に年齢制限はありません。

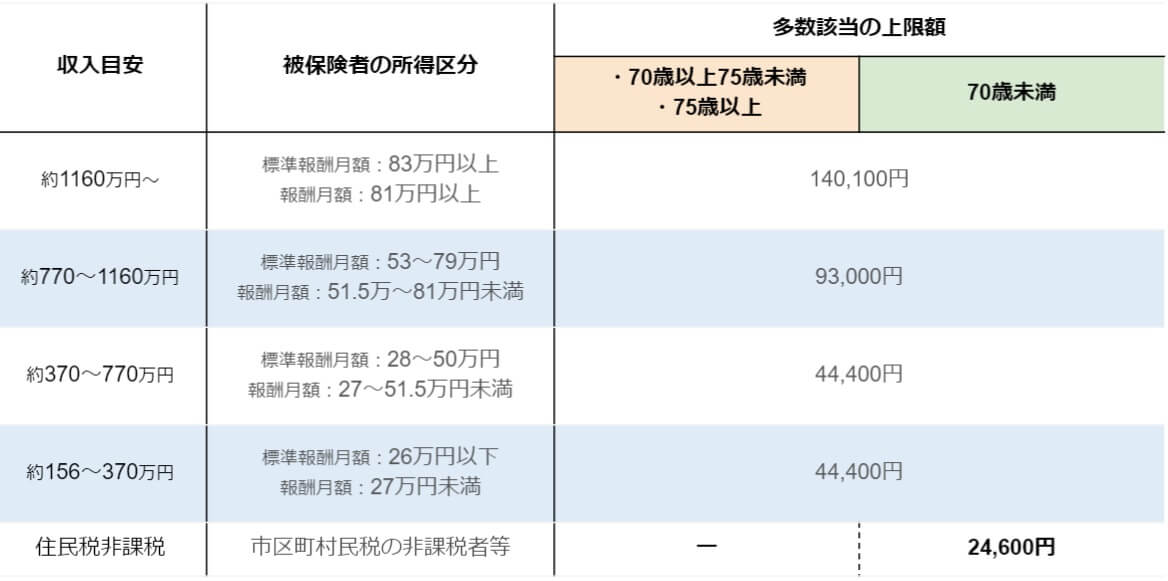

高額療養費の「多数該当」計算方法

高額療養費制度の「多数該当」は、直近12か月で高額療養費を3回以上受給している世帯が、4回目以降の自己負担上限額が下がる仕組みで、さらに自己負担を軽減されます。

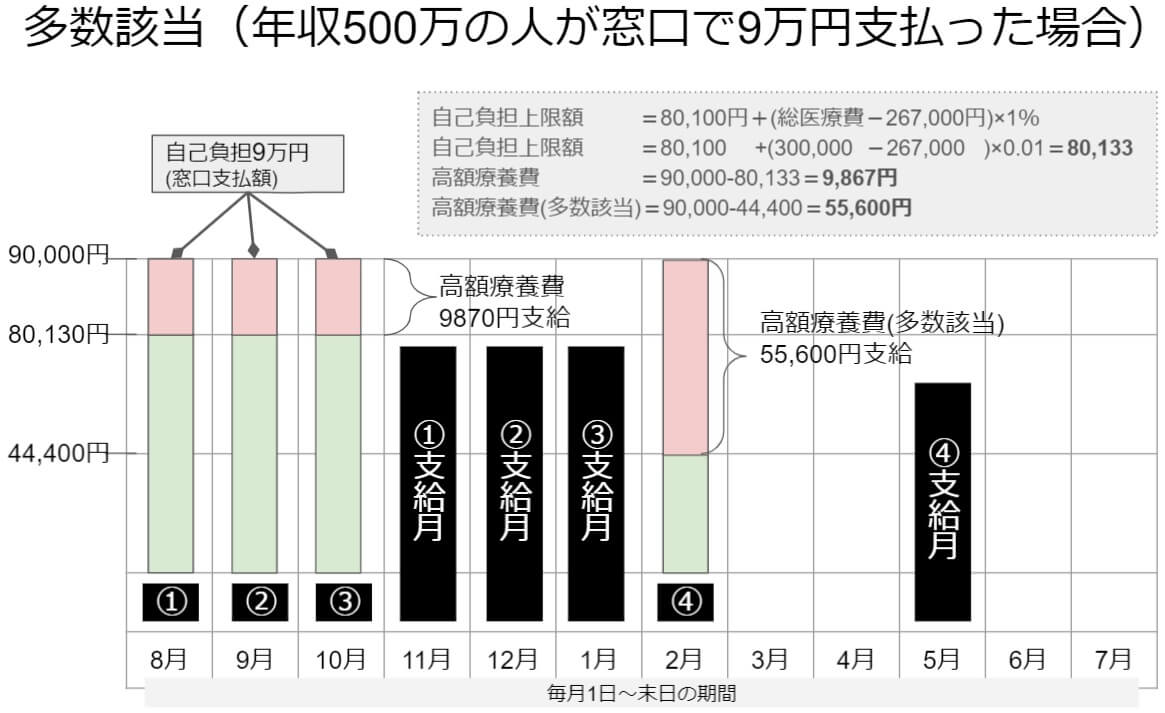

高額療養費制度の「多数該当」の例を見ると次の画像のとおりです。

実際に、次の前提条件で計算例を見ていきましょう!

- 2月に30歳(年収500万円)の人が、病院の窓口で医療費300,000円の3割負担(9万円)を支払った。

- 既に8月~10月の医療費が高額となり、11月~1月に高額療養費を受給している。

「多数該当」の計算ステップ①:直近12か月で、3回以上高額療養費を受給したか確認する

高額療養費受給回数=直近12か月に高額療養費を受給した回数

※受給月数は連続してなくてOK

※既に「多数該当」となっている月も1回に含む

高額療養費「多数該当」の計算ステップ①では、直近12か月で高額療養費を受給した回数が「3回以上か」を確認します。

受給月数は連続している必要はありません。

既に「多数該当」として高額療養費を受給した月も含みます。

「多数該当」の計算ステップ②:自己負担上限額を確認する

自己負担上限額=44,400円

※年収500万円の場合

高額療養費「多数該当」の計算ステップ②では、収入に応じた多数該当の自己負担上限額を確認します。

「多数該当」の計算ステップ③:支払った医療費から多数該当の自己負担上限額を差し引いて高額療養費を算出する

高額療養費 = 90,000円 ー 44,400円 = 55,600円

※高額療養費=あなたが窓口で支払った医療費 ー 多数該当の自己負担上限額

高額療養費の計算ステップ③では、実際にあなたが窓口で支払った金額(3割負担)から、ステップ②で確認した自己負担上限額を差し引くと、「多数該当であなたが受給できる高額療養費」を算出できます。

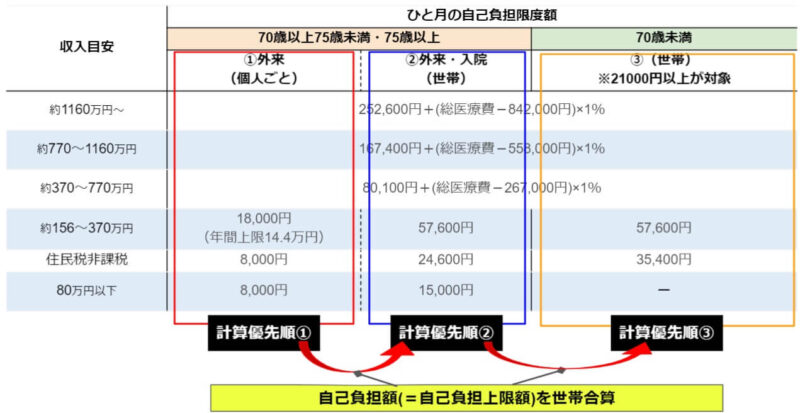

70歳未満・70歳以上・75歳以上が混在する場合の高額療養費計算方法

高額療養費制度では個人ごと・世帯合算で自己負担上限額を計算していきますが、同じ世帯に70歳未満、70歳以上、75歳以上の人が混在する場合には、計算の優先順があります。

「個人」の自己負担上限額計算して高額療養費が発生する場合は、「個人の自己負担上限額」を世帯の自己負担上限額の計算に利用します。

75歳の誕生月の自己負担限度額の特例

高額療養費制度を計算するとき、75歳以上の後期高齢者医療保険と、75歳未満の公的医療保険の過渡期となるため、月単位で見ると両方に加入している可能性があります。

75歳になった月に限って、75歳になるまで加入していた公的医療保険と、後期高齢者医療保険それぞれの自己負担限度額を2分の1ずつになります。

ただし、毎月1日生まれの方は、誕生月に加入している制度が後期高齢者医療制度のみであり、負担は増加しないため特例の対象外となります。

介護保険と組み合わせた「高額医療・高額介護合算療養費制度」

| 年収目安 | 所得区分 | 70歳未満 基準額 | ・70歳以上75歳未満 ・75歳以上 の基準額 |

|---|---|---|---|

| 約1160万円~ | 標準報酬月額:83万円以上 報酬月額:81万円以上 | 212万円 | 212万円 |

| 約770~1160万円 | 標準報酬月額:53万~79万円 報酬月額:51.5~81万円未満 | 141万円 | 141万円 |

| 約370~770万円 | 標準報酬月額:28~50万円 報酬月額:27~51.5万円未満 | 67万円 | 67万円 |

| ~約156~370万 | 標準報酬月額:26万円以下 報酬月額:27万円未満 | 60万円 | 56万円 |

| 住民税非課税 | 市区町村民税の非課税者等 | 34万円 | 31万円 |

| 80万円以下 | 市区町村民税の非課税者等で 収入80万円以下 | 34万円 | 19万円 |

「高額医療・高額介護合算療養費制度」とは、医療保険と介護保険の1年間(毎年8月1日~翌年7月31日)の自己負担の合算額が高額な場合に、さらに負担を軽減する制度のこと。

「高額医療・高額介護合算療養費制度の基準額」の表にある基準額(医療費と介護サービス費)を超えた額を「高額医療・高額介護合算療養費」として受給できます。

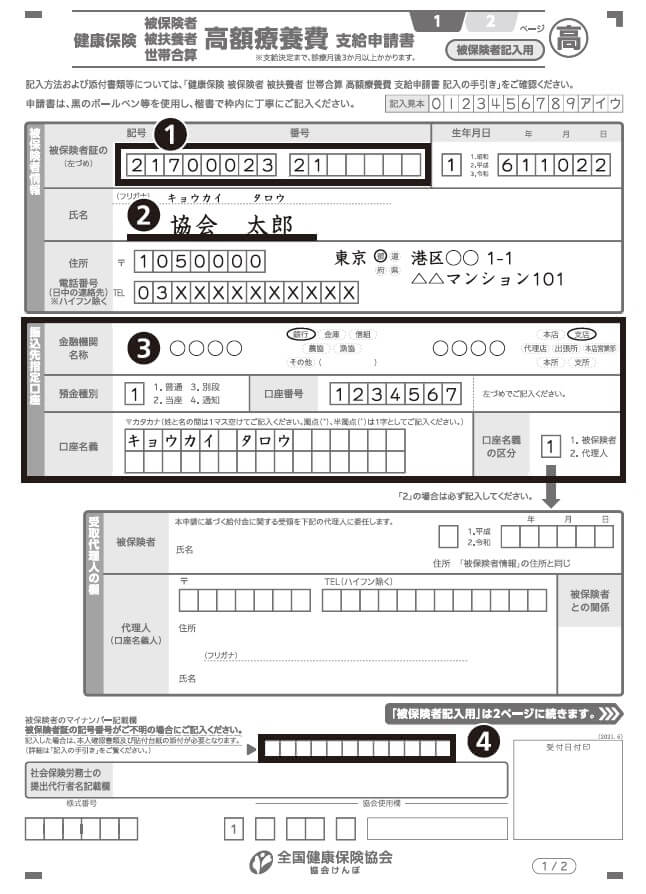

高額療養費の申請手続き方法

高額療養費を受給するには、高額療養費支給申請書を提出する必要があります。

高額療養費支給申請書の提出先は、運営主体に提出します。

国民健康保険の場合は、高額の医療費を支払った3か月後に、高額療養費支給申請書を自宅へ郵送してくれます。

| 公的医療保険 | 高額療養費制度の運営主体 |

|---|---|

| 国民健康保険 | 市区町村 |

| 健康保険(社会保険) | 健康保険組合 |

| 共済組合 | 各共済組合 |

| 後期高齢者医療保険 | 都道府県の広域連合会 |

高額療養費支給申請書の氏名には「被保険者」を記入します。(家族など被扶養者の分を申請する場合も同様です)

高額療養費支給申請書は月単位の申請になります。

高額療養費支給申請書は「医療機関・薬局」ごと、「医科・歯科などの診療科」ごと、「入院・通院」ごとに記載します。

保険診療分の自己負担額には、「差額ベッド代」「入院時の食事」など、保険適用外の金額は含みません。

高額療養費が支給されるのは早くて「3か月後」

高額療養費が受給できるのは、高額療養費の申請手続きをしてから「3か月後」になります。

高額療養費がある場合の医療費控除

医療費控除額の計算方法

医療費控除額 = その年中に支払った医療費

ー 保険金などで補填される金額

ー 10万円 or 所得金額の5%(どちらか少ない額)

所得税の確定申告などで医療費控除を受ける場合、高額療養費で支給された金額は「保険金などで補填される金額」として計算します。

保険金などで補てんされる金額

(引用)国税庁 医療費を支払ったとき より

2 社会保険や共済に関する法律やその他の法令の規定に基づき、医療費の支払の事由を給付原因として支給を受ける給付金

例えば、健康保険法の規定により支給を受ける療養費や出産育児一時金、家族出産育児一時金、家族療養費、高額療養費、高額介護合算療養費など

医療費控除額を計算するときの「その年中に支払った医療費」は、実際に窓口で支払った「自己負担金額」のことです。

自分の支払った医療費から、高額療養費で支給された金額を差し引くことで「事実上支払った医療費」を算出して医療費控除額を求める、ということですね。

まとめ:高額療養費制度は公的医療保険加入者の自己負担額を軽減してくれる制度

いかがでしたでしょうか。

高額療養費制度について簡単にまとめていきます。

自己負担上限額の計算方法は次の表のとおり。

高額療養費制度の「世帯合算」の対象となるのは次の3パターンです。

高額療養費制度の「多数該当」は、直近12か月で高額療養費を3回以上受給している世帯が、4回目以降の自己負担上限額が下がる仕組みで、計算方法は次のとおり。

高額療養費の受給は「概ね3か月後」になります。

高額療養費制度で、高額療養費を受給できる自己負担額(窓口支払)の目安を逆算すると次のとおりです。

| 収入目安 | 70歳以上 | 70歳未満 | 多数該当 (直近1年で支給4回目以降) |

|---|---|---|---|

| 1,160万円~ | 252,680円以上 | 252,680円以上 | 140,100円 |

| 770~1160万円 | 167,420円以上 | 167,420円以上 | 93,000円 |

| 370~770万円 | 80,130円以上 | 80,130円以上 | 44,400円 |

| 156~370万円 | 57,600円以上 | 57,600円以上 | 44,400円 |

| 住民税非課税 | 24,600円以上 | 35,400円以上 | 24,600円 ※70歳未満のみ |

以上、ご参考になれば幸いです。

医療保険の見直しを考えている方は『生命保険』と『医療保険』がいらない3つの理由と解約のデメリットも参考になりますのでご覧ください。

公的医療保険制度について詳しく知りたい方は「公的医療保険制度とは?種類・自己負担割合などキホンの“き”を解説!」をご覧ください。

介護保険について気になる方は「介護保険」は超高齢化社会の必修科目!制度やサービスのキホンの“き”も参考になりますので是非ご覧ください。

の入所条件や月額料金は?.jpg)