証券会社が破綻した時、われわれ一般人が汗水たらして働いて稼いだお金を、コツコツと投資して、何年・何十年と積み上げてきた資産はどうなってしまうか、ご存知でしょうか?

結論から言えば、「分別管理」と「投資者保護基金」という、2重の投資者保護の仕組みで、われわれの資産は守られます!

「分別管理」と「投資者保護基金」ってどんな仕組みなの?

こんなお悩みにお答えします。

本記事をご覧の方は、

という方が多いのではないでしょうか。

本記事では、証券会社の「分別管理」と証券会社が加入している「投資者保護基金」の補償について解説します。

ぬくぬくは現物取引しかしてませんので、信用取引などの記載はありませんよー

5分くらいで、われわれの資産を保護してくれる仕組みである「分別管理」「投資者保護基金」について分かりますので、ご一読いただけますと幸いです。

証券会社破綻の代表的な事例

早速ですが、過去、日本で起きた代表的な証券会社の破綻の事例と、われわれの資産がどうなったかについて一覧を見てみましょう。

| 証券会社 | 破綻日 | 破綻原因 | 分別管理してた? | 資産はどうなった? |

|---|---|---|---|---|

| 三洋証券 | 1997.11/3 | 系列4社の不良債権 | – | 投資者保護基金による保護 |

| 山一證券 | 1997.11/24 | 簿外債務 | – | 預託(現金) →オリックス銀行などへ移管 投資信託 →三菱UFJ国際投信へ |

| 丸荘証券 | 1997.12/23 | メキシコ通貨危機 | – | 投資者保護基金 (旧「財団法人寄託証券補償基金」) による保護 |

| 山吉証券 | 1998.10/21 | 仕手戦による 売買代金回収不可 | – | あかつき証券移管 不足分は 投資者保護基金 (旧「財団法人寄託証券補償基金」) による保護 |

| 南証券 | 2000.3/6 | 債務超過 | 分別管理すべき 顧客預り金4億着服 | 投資者保護基金による保護 |

| 丸大証券 | 2012.3/14 | 分別管理 不正発覚 | 分別管理すべき 顧客資産3.1億円のうち 2億円を運転資金に流用 | 投資者保護基金による保護 |

| アーツ証券 | 2016.1/29 | 法令違反による 登録取消し | 分別管理されていた | 他社へ移管 |

私は、1980年代生まれですが、全く覚えていません。しかし、やはり皆無ではありませんね。

いずれの証券会社破綻でも、「他社へ移管」もしくは「投資者保護基金による保護」により、われわれの資産保護の仕組みが機能しています。

このように、われわれの投資資産は「分別管理」と「投資者保護基金」によって守られています。

それでは、分別管理、投資者保護基金がどういう仕組みなのかについて、かんたんに解説してきましょう。

資産保護の仕組み①:「分別管理」制度とは

(分別管理)

e-gov:金融商品取引法より

第四十三条の二 金融商品取引業者等は、次に掲げる有価証券(次項の規定により管理する有価証券を除く。)を、確実にかつ整然と管理する方法として内閣府令で定める方法により、自己の固有財産と分別して管理しなければならない。

「分別管理」制度とは、金融商品取引法43条の2に基づき、「証券会社が保有する資産」と「顧客の有価証券や金銭などの資産」を区別して管理することで、証券会社が破綻しても顧客(我々)の資産は保護される仕組みのこと。

ただし、分別管理の対象となる資産と、対象外となる資産があります。

実際に、証券会社などが破綻してしまった場合、どうなるかをかんたんに解説していきます。

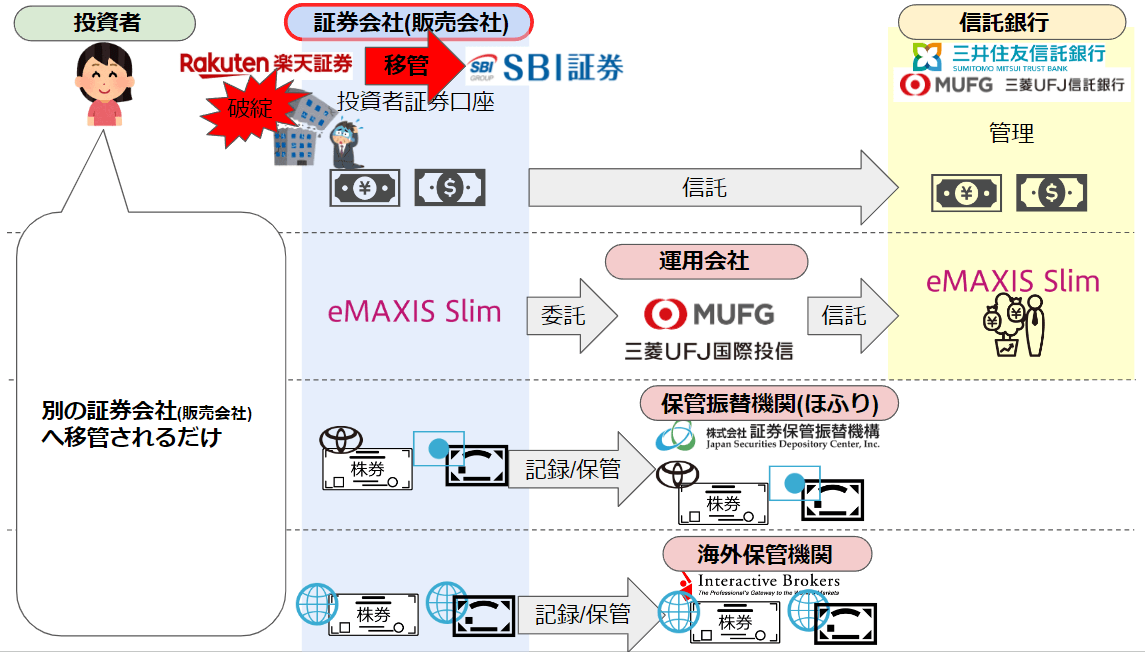

もし「証券会社」が破綻してしまったら

結論から言えば、SBI証券や楽天証券などの証券会社が破綻してしまっても、「分別管理」されている我々の資産は、別の証券会社へ移管され、基本的に全額保護されます。

証券会社では、「証券会社で保有している資産」と「我々投資家の資産」は分けて管理しなければなりません。(金商法43条の2)

| 分別管理対象資産例 | 分別管理場所 |

|---|---|

円やドルなどの貨幣 | 信託銀行 |

投資信託 | 信託銀行 |

日本株/債券 | 保管振替機関(ほふり) |

海外株/債券 | 海外の保管機関 ※SBI証券はインタラクティブ・ブローカー マネックス証券はDTCC |

したがって、証券会社が破綻したとしても、我々の資産が無くなることはありません。

ただし、「分別管理対象外」の資産は、保護されません。

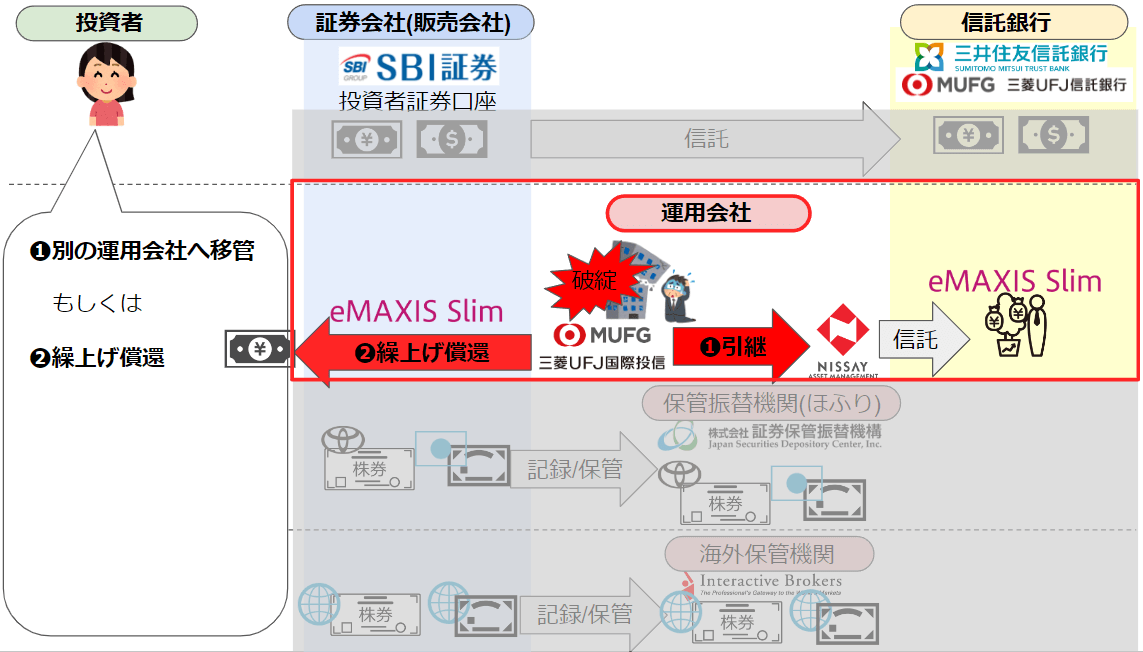

もし「運用会社」が破綻してしまったら

結論から言えば、三菱UFJ国際投信などの”運用会社”が破綻してしまっても、信託銀行で「分別管理」されている我々の投資信託は、

- 別の運用会社へ移管される

- 繰り上げ償還で我々へ返金

のいずれかで対応されるので、基本的に全額保護されます。

運用会社は、eMAXIS Slimなどの投資信託を購入している人にはお馴染みの「三菱UFJ国際投信」や、ニッセイ外国株式の「ニッセイアセットマネージメント」などのこと。

我々が購入した投資信託は、証券会社や運用会社ではなく、信託銀行で管理されています。

したがって、運用会社が破綻したとしても、我々の資産が無くなることはありません。

ただし、「分別管理対象外」の資産は、保護されません。

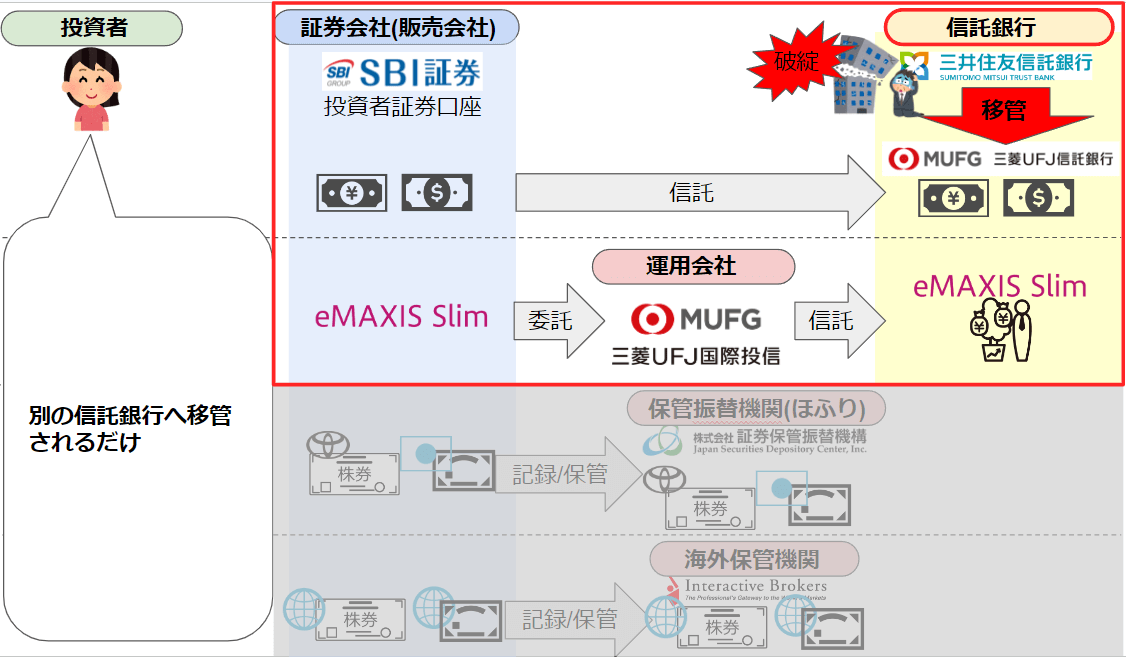

もし「信託銀行」が破綻してしまったら

結論から言えば、三菱UFJ信託銀行や三井住友信託銀行などの”信託会社”が破綻してしまっても、信託銀行で「分別管理」されている我々の日本円や外貨・投資信託は、別の信託銀行へ移管されるので、基本的に全額保護されます。

証券会社と同様、信託銀行でも「証券会社で保有している資産」と「われわれ投資家の資産」は分けて管理しなければなりません。(金商法43条の2)

したがって、信託会社が破綻したとしても、我々の資産が無くなることはありません。

ただし、「分別管理対象外」の資産は、保護されません。

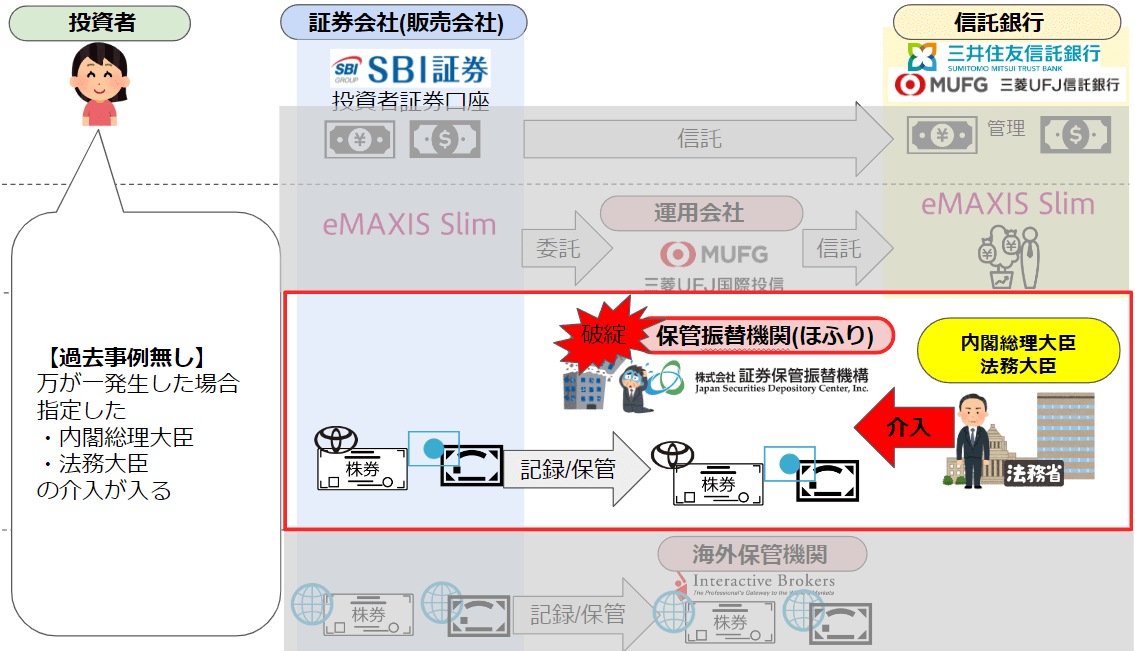

もし「保管振替機関(ほふり)」が破綻してしまったら

結論から言えば、”保管振替機関(ほふり)”が破綻してしまっても、「分別管理」されている我々の日本株・債券は、基本的に全額保護されます。

証券会社や信託銀行と同様、保管振替機関(ほふり)でも「ほふりで保有している資産」と「われわれ投資家の資産」は分けて管理しなければなりません。(金商法43条の2)

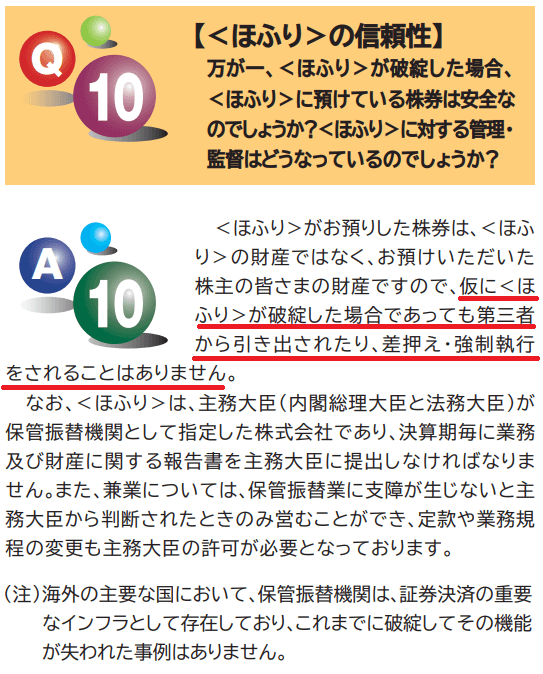

ただし、保管振替機関が破綻した実績はありません。

したがって、認可している内閣総理大臣・法務大臣命により、何らかの処置が適用されることでしょう。

もし「海外保管機関」が破綻してしまったら

結論から言えば、インタラクティブ・ブローカーズやDTCCなどの”海外保管機関”が破綻してしまっても、海外保管機関内で「分別管理」されている我々の海外株や債券は、別の海外保管機関へ移管されるので、基本的に全額保護されます。

海外でも、日本の証券会社と同様、「証券会社で保有している資産」と「われわれ投資家の資産」を分けて管理するルールが規程されています。

したがって、海外保管機関が破綻したとしても、我々の資産が無くなることはありません。

なお、アメリカでは、「連邦証券投資者保護法(SIPA:Securities Investor Protection Act)」があり、海外保管機関が破綻し、万が一分別管理されていなかった場合、最大50万ドル(うちドル貨幣は25万ドルまで)の保護してくれるルールがあります。

※日本で言う「日本投資者保護基金」と同じ仕組みで、保護金額が上位互換の仕組みですね。

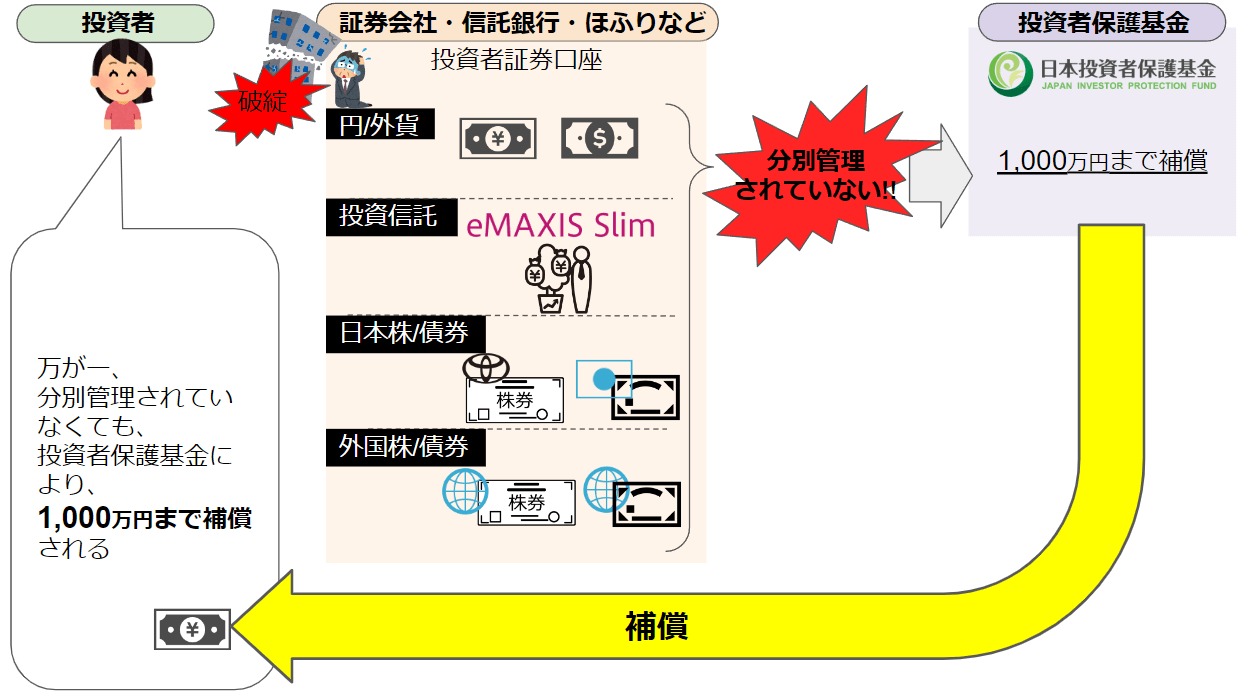

資産保護の仕組み②:「日本投資者保護基金」とは

証券会社では、「分別管理」が法律によって義務付けられていますが、万が一、法律違反をしていて、分別管理されていなかった場合でも、われわれの資産を一定額保護してくれるのが「日本投資者保護基金」です。

分別管理されてない場合に、1,000万まで補償される

証券会社などで、われわれの資産が「分別管理」されていなかった場合、対象の資産であれば、1,000万円まで「投資者保護基金」が補償してくれます。

ただし、投資者保護基金の補償を受けられる条件に、制限があります。

投資者保護基金の補償を受けられる条件5つ

投資者保護基金の補償を受けられる条件は、次の5つ全てを満たした場合です。

参考リンク日本投資者保護基金「補償対象となるお客様」

投資者保護基金に加入している証券会社一覧【抜粋】

投資者保護基金による1,000万円の保護を受けられる証券会社(投資者保護基金に加入している証券会社)を抜粋すると、以下のとおりです。

- 株式会社SBI証券

- auカブコム証券株式会社

- tsumiki証券株式会社

- PayPay証券株式会社

- 松井証券株式会社

- マネックス証券株式会社

- LINE証券株式会社

- 楽天証券株式会社

著名なネット証券やスマホ証券も、投資者保護基金に加入しています。

逆に、銀行などで購入した投資信託などは、投資者保護基金による補償の対象外となります。(分別管理は対象)

参考リンク日本投資者保護基金「会員一覧」

預金保険機構との違いは?

銀行などの金融機関は、預金保険制度に加入しており、銀行が破綻しても1,000万円まで補償されるのはご存知のことでしょう。

証券会社の「投資者保護基金」と、銀行の「預金保険制度」の違いは、以下のとおりです。

| 資産 | 投資者保護基金 | 預金保険制度 |

|---|---|---|

日本円 | △ 1,000万円まで | △ 1,000万円まで |

外貨 | 〇 | × |

ひとことで言えば、「外貨」が補償されるか否かです。

証券会社が加入する「投資者保護基金」では、外貨が補償の対象。

例えば、米ドルをの積み立てなどをする際、証券会社に米ドルを入金(預託)しておけば、証券会社が破綻しても投資者保護基金による1,000万円までの補償を受けられます。

しかし、銀行が加入する「預金保険制度」では、外貨が補償の対象外。

例えば、銀行などに米ドルを入金(預金)しておくと、銀行が破綻した場合、預金保険制度の1,000万円までの補償が受けられません。

したがって、外貨を保有するときには、銀行の外貨預金ではなく、証券会社で保有するか、証券会社で販売している「外貨建てMMF」が、証券会社破綻リスクへの備えになりますね。

参考リンク「預金保険制度(ペイオフ)」とは?具体例でわかりやすく解説!

分別管理・投資者保護基金の対象・対象外の資産一覧

証券会社が「分別管理」している資産と、証券会社が加入している「投資者保護基金」で1,000万円まで補償される資産の対象一覧は、以下のとおりです。

| 資産 | 分別管理 | 投資者保護基金 | 【参考】 預金保険制度 |

|---|---|---|---|

| 日本円 | 〇 (全額) | △ 1,000万円まで | △ 1,000万円まで |

| 外貨 | 〇 (円相当額として) | 〇 | × |

| 日本株式 | 〇 | 〇 | – |

| 日本債券 | 〇 | 〇 | – |

| 外国株式 | 〇 | 〇 | – |

| 外国債券 | 〇 | 〇 | – |

| 上場投資信託(ETF) | 〇 | 〇 | – |

| 投資信託 | 〇 | 〇 | – |

| 外貨建てMMF | 〇 | 〇 | – |

| 貸株 | × | × | – |

| 暗号資産(仮想通貨) | 〇 | × | – |

| 暗号資産(仮想通貨) レンディング | × | × | – |

| 金・銀・プラチナ | 〇 | × | – |

まとめ:証券会社破綻への2重のセーフティーネットが「分別管理」と「投資者保護基金」!

証券会社や信託銀行、運用会社などが破綻しても、「分別管理」と「投資者保護基金」の2重のセーフティーネットで、われわれの投資資産は保護されている、というイメージは付きましたでしょうか?

では、最後に、ぬくぬくがどのような証券会社や銀行の破綻リスクに備えているかを、参考までにお伝えしておきます。

ぬくぬくの証券会社・銀行破綻リスクの備え(例)

ぬくぬくは、「証券会社(分別管理)」と「銀行(預金保険制度)」の破綻に備えて、以下のとおり対応しています。

| 資産 | 証券会社(分別管理) | 投資者保護基金 |  銀行(預金保険制度) |

|---|---|---|---|

| 日本円 | 基本発生しない ※SBIハイブリット預金は預金保険制度 | △ 1,000万円まで | 各銀行ごとに 1,000万円まで預金 (生活防衛資金) |

| 外貨 | 証券会社で 外貨建てMMFを購入 (最大は2040年に4,000ドル程度) | 〇 | – |

| 日本株式 | – | 〇 | – |

| 日本債券 | – | 〇 | – |

| 外国株式 | 毎月米国ETF(SPYD/VYM/HDV) を積み立て | 〇 | – |

| 外国債券 | 毎月米国ETF(AGG) を積み立て | 〇 | – |

| 上場投資信託(ETF) | – | 〇 | – |

| 投資信託 | NISAで積み立て (新NISAで1,800万円想定) | 〇 | – |

| 外貨建てMMF | 証券会社で 25万ドルを上限に購入 (米国ETF再投資前の待機金扱い) | 〇 | – |

| 貸株 | × 貸株しない | × | – |

| 暗号資産(仮想通貨) | 趣味 (毎週500円程度のBTCを買付) | × | – |

| 暗号資産(仮想通貨) レンディング | × レンディングしない | × | – |

| 金・銀・プラチナ | 毎月5,000円程度積み立て | × | – |

「分別管理」と「投資者保護基金」の両方の保護を受けられる資産の対応は以下のとおり。

- 日本円は、証券会社ではなく、複数の銀行口座を開設して、預金保険制度の補償対象となるよう、1,000万円以下で管理しています。

- 外貨は、証券会社で、米国ETFの分配金が入ってきたとき、即日、外貨建てMMFを購入しています。

外貨建てMMFは、米国ETFの再投資の待機金というイメージで扱っており、一定のタイミングで米ドルへ交換して米国ETFを買付しています。 - 日本株や日本債券は、購入しておらず、投資信託に任せているため、個別株などは保有していません。

- 外国株や外国債券は、米国ETFを毎月購入。(厳密に言えば上場投資信託ですが「外国株口座」管轄なので)

- 投資信託は、NISA口座で、8資産(日本株・債券・リート/先進国株・債券・リート/新興国株・債券)を毎月購入しています。

「分別管理」の保護を受けられる資産の対応は以下のとおり。

- 暗号資産(仮想通貨)は、趣味程度(0円になってもOK!)に、毎週500円分BTCを買付。

- 金・銀・プラチナは、毎月5,000円程度を積立。

「分別管理」と「投資者保護基金」の両方の保護を受けられない資産には、投資していません。

なお、日本円で「基本発生しない」と記載していますが、厳密にいえば買付時に「預り金」として証券会社の日本円となりますが、そういった細かな事情は省いています。

(生活防衛資金も1,000万円もいらないので、実際には1,000万円もの大金は預金はありません)

上記、「分別管理」と「投資者保護基金」の両方の保護を意識せずとも実現できるマイ金融システムの構築方法について詳しく知りたい方は、手数料無料で投資を自動化するマイ金融システムの作り方をご覧ください。

銀行口座の1,000万円保護について詳しく知りたい方は「「預金保険制度(ペイオフ)」とは?具体例でわかりやすく解説!」をご覧ください。

分別管理の対象外である貸株についてどういったものか知りたい方は「SBI証券・楽天証券で『貸株』のデメリット・メリットを解説!」をご覧ください。

以上、ご参考になれば幸いです。

参考リンク

以下は、本記事を作成するにあたって、参考にした資料の一覧です。

分別管理

- 日本証券業協会「分別管理」「証券会社等の分別管理について」「法令等の解釈に関するQ&A・ガイドライン等」

- 一般社団法人 投資信託協会「投資信託の安全性」

- 証券保管振替機構「制度参加者一覧」

- 金融広報中央委員会 知るぽると「Ⅵ.投資者(証券会社の顧客)の保護」

投資者保護基金

- 日本投資者保護基金「基金について」「投資者保護とは」「会員一覧」「Q&A」

- 公益財団法人 日本証券経済研究所 金融商品取引法研究会「証券会社の破綻と投資者保護基金」

各証券会社の分別管理と投資者保護基金の記載リンク

- SBI証券「分別管理・投資者保護基金への加入」

- 楽天証券「分別管理」「投資信託の安全性」

- マネックス証券「お預り資産の厳正な分別管理」「投資者保護基金による補償」

以上