銀行口座の預金が、1,000万円まで保護される、という話は有名なお話しです。

- 預金保険制度で具体的に保護される金額って?

- 財形貯蓄や貸株、外貨預金も対象なの?

こんなギモンにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

ぬくぬくは、金融機関を分けることで対策していますよー

本記事では、預金保険制度と、破綻した場合の流れ、1,000万円を超える預金への対策について解説します。

預金保険制度とは?

預金保険制度とは、金融機関が破綻した場合に、一定額の預金等を保護するための保険制度のことです。

保護対象の金額

預金保険制度における保護対象の金額は、1金融機関ごとに、1人あたり、

- 元本1,000万円

- 利息(破綻日まで)

が保護対象です。

保護対象の利息計算は、定期預金の場合、満期で支払われる利息のうち、預入れの日から破綻日発生日までの日割額になります。

例えば、100万円の定期預金(1年)、0.20%/年の金利である場合、満期で2,000円貰えますが、預け入れ50日経過後に破綻した場合、2000×50/365=273円が保護対象となります。

なお、破綻に焦って途中解約してしまうと、普通預金金利や定期預金金利の10%(0.02%)などに下がってしまいますので、注意が必要です。

対象金融機関

預金保険制度の対象となる金融機関は、預金保険機構の「対象金融機関」で確認できます。

なお、2022年12月15日時点では、以下のとおりとなっています。

| みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 | りそな銀行 | 埼玉りそな銀行 |

| PayPay銀行 | セブン銀行 | ソニー銀行 | 楽天銀行 | 住信SBIネット銀行 |

| auじぶん銀行 | イオン銀行 | 大和ネクスト銀行 | ローソン銀行 | みんなの銀行 |

| UI銀行 | GMOあおぞらネット銀行 | あおぞら銀行 | 新生銀行 | SBJ銀行 |

| ゆうちょ銀行 | 整理回収機構 |

| 三菱UFJ信託銀行 | みずほ信託銀行 | 三井住友信託銀行 |

| ニューヨークメロン信託銀行 | 日本マスタートラスト信託銀行 | ステート・ストリート信託銀行 |

| SMBC信託銀行 | 野村信託銀行 | オリックス銀行 |

| 農中信託銀行 | 新生信託銀行 | 日証金信託銀行 |

| 日本カストディ銀行 |

| 北海道銀行 | 青森銀行 | みちのく銀行 | 秋田銀行 | 北都銀行 | 荘内銀行 |

| 山形銀行 | 岩手銀行 | 東北銀行 | 七十七銀行 | 東邦銀行 | 群馬銀行 |

| 足利銀行 | 常陽銀行 | 筑波銀行 | 武蔵野銀行 | 千葉銀行 | 千葉興業銀行 |

| きらぼし銀行 | 横浜銀行 | 第四北越銀行 | 山梨中央銀行 | 八十二銀行 | 北陸銀行 |

| 富山銀行 | 北國銀行 | 福井銀行 | 静岡銀行 | スルガ銀行 | 清水銀行 |

| 大垣共立銀行 | 十六銀行 | 三十三銀行 | 百五銀行 | 滋賀銀行 | 京都銀行 |

| 関西みらい銀行 | 池田泉州銀行 | 南都銀行 | 紀陽銀行 | 但馬銀行 | 鳥取銀行 |

| 山陰合同銀行 | 中国銀行 | 広島銀行 | 山口銀行 | 阿波銀行 | 百十四銀行 |

| 伊予銀行 | 四国銀行 | 福岡銀行 | 筑邦銀行 | 佐賀銀行 | 十八親和銀行 |

| 肥後銀行 | 大分銀行 | 宮崎銀行 | 鹿児島銀行 | 琉球銀行 | 沖縄銀行 |

| 西日本シティ銀行 | 北九州銀行 |

| 北洋銀行 | きらやか銀行 | 北日本銀行 | 仙台銀行 | 福島銀行 | 大東銀行 |

| 東和銀行 | 栃木銀行 | 京葉銀行 | 東日本銀行 | 東京スター銀行 | 神奈川銀行 |

| 大光銀行 | 長野銀行 | 富山第一銀行 | 福邦銀行 | 静岡中央銀行 | 愛知銀行 |

| 名古屋銀行 | 中京銀行 | みなと銀行 | 島根銀行 | トマト銀行 | もみじ銀行 |

| 西京銀行 | 徳島大正銀行 | 香川銀行 | 愛媛銀行 | 高知銀行 | 福岡中央銀行 |

| 佐賀共栄銀行 | 長崎銀行 | 熊本銀行 | 豊和銀行 | 宮崎太陽銀行 | 南日本銀行 |

| 沖縄海邦銀行 |

| 北海道信用金庫 | 室蘭信用金庫 | 空知信用金庫 | 苫小牧信用金庫 | 北門信用金庫 | 伊達信用金庫 |

| 北空知信用金庫 | 日高信用金庫 | 渡島信用金庫 | 道南うみ街信用金庫 | 旭川信用金庫 | 稚内信用金庫 |

| 留萌信用金庫 | 北星信用金庫 | 帯広信用金庫 | 釧路信用金庫 | 大地みらい信用金庫 | 北見信用金庫 |

| 網走信用金庫 | 遠軽信用金庫 | 東奥信用金庫 | 青い森信用金庫 | 秋田信用金庫 | 羽後信用金庫 |

| 山形信用金庫 | 米沢信用金庫 | 鶴岡信用金庫 | 新庄信用金庫 | 盛岡信用金庫 | 宮古信用金庫 |

| 一関信用金庫 | 北上信用金庫 | 花巻信用金庫 | 水沢信用金庫 | 杜の都信用金庫 | 宮城第一信用金庫 |

| 石巻信用金庫 | 仙南信用金庫 | 気仙沼信用金庫 | 会津信用金庫 | 郡山信用金庫 | 白河信用金庫 |

| 須賀川信用金庫 | ひまわり信用金庫 | あぶくま信用金庫 | 二本松信用金庫 | 福島信用金庫 | 高崎信用金庫 |

| 桐生信用金庫 | アイオー信用金庫 | 利根郡信用金庫 | 館林信用金庫 | 北群馬信用金庫 | しののめ信用金庫 |

| 足利小山信用金庫 | 栃木信用金庫 | 鹿沼相互信用金庫 | 佐野信用金庫 | 大田原信用金庫 | 烏山信用金庫 |

| 水戸信用金庫 | 結城信用金庫 | 埼玉縣信用金庫 | 川口信用金庫 | 青木信用金庫 | 飯能信用金庫 |

| 千葉信用金庫 | 銚子信用金庫 | 東京ベイ信用金庫 | 館山信用金庫 | 佐原信用金庫 | 横浜信用金庫 |

| かながわ信用金庫 | 湘南信用金庫 | 川崎信用金庫 | 平塚信用金庫 | さがみ信用金庫 | 中栄信用金庫 |

| 中南信用金庫 | 朝日信用金庫 | 興産信用金庫 | さわやか信用金庫 | 東京シティ信用金庫 | 芝信用金庫 |

| 東京東信用金庫 | 東榮信用金庫 | 亀有信用金庫 | 小松川信用金庫 | 足立成和信用金庫 | 東京三協信用金庫 |

| 西京信用金庫 | 西武信用金庫 | 城南信用金庫 | 昭和信用金庫 | 目黒信用金庫 | 世田谷信用金庫 |

| 東京信用金庫 | 城北信用金庫 | 瀧野川信用金庫 | 巣鴨信用金庫 | 青梅信用金庫 | 多摩信用金庫 |

| 新潟信用金庫 | 長岡信用金庫 | 三条信用金庫 | 新発田信用金庫 | 柏崎信用金庫 | 上越信用金庫 |

| 新井信用金庫 | 村上信用金庫 | 加茂信用金庫 | 甲府信用金庫 | 山梨信用金庫 | 長野信用金庫 |

| 松本信用金庫 | 上田信用金庫 | 諏訪信用金庫 | 飯田信用金庫 | アルプス中央信用金庫 | 富山信用金庫 |

| 高岡信用金庫 | 新湊信用金庫 | にいかわ信用金庫 | 氷見伏木信用金庫 | 砺波信用金庫 | 石動信用金庫 |

| 金沢信用金庫 | のと共栄信用金庫 | はくさん信用金庫 | 興能信用金庫 | 福井信用金庫 | 敦賀信用金庫 |

| 小浜信用金庫 | 越前信用金庫 | しずおか焼津信用金庫 | 静清信用金庫 | 浜松いわた信用金庫 | 沼津信用金庫 |

| 三島信用金庫 | 富士宮信用金庫 | 島田掛川信用金庫 | 富士信用金庫 | 遠州信用金庫 | 岐阜信用金庫 |

| 大垣西濃信用金庫 | 高山信用金庫 | 東濃信用金庫 | 関信用金庫 | 八幡信用金庫 | 愛知信用金庫 |

| 豊橋信用金庫 | 岡崎信用金庫 | いちい信用金庫 | 瀬戸信用金庫 | 半田信用金庫 | 知多信用金庫 |

| 豊川信用金庫 | 豊田信用金庫 | 碧海信用金庫 | 西尾信用金庫 | 蒲郡信用金庫 | 尾西信用金庫 |

| 中日信用金庫 | 東春信用金庫 | 津信用金庫 | 北伊勢上野信用金庫 | 桑名三重信用金庫 | 紀北信用金庫 |

| 滋賀中央信用金庫 | 長浜信用金庫 | 湖東信用金庫 | 京都信用金庫 | 京都中央信用金庫 | 京都北都信用金庫 |

| 大阪信用金庫 | 大阪厚生信用金庫 | 大阪シティ信用金庫 | 大阪商工信用金庫 | 永和信用金庫 | 北おおさか信用金庫 |

| 枚方信用金庫 | 奈良信用金庫 | 大和信用金庫 | 奈良中央信用金庫 | 新宮信用金庫 | きのくに信用金庫 |

| 神戸信用金庫 | 姫路信用金庫 | 播州信用金庫 | 兵庫信用金庫 | 尼崎信用金庫 | 日新信用金庫 |

| 淡路信用金庫 | 但馬信用金庫 | 西兵庫信用金庫 | 中兵庫信用金庫 | 但陽信用金庫 | 鳥取信用金庫 |

| 米子信用金庫 | 倉吉信用金庫 | しまね信用金庫 | 日本海信用金庫 | 島根中央信用金庫 | おかやま信用金庫 |

| 水島信用金庫 | 津山信用金庫 | 玉島信用金庫 | 備北信用金庫 | 吉備信用金庫 | 備前日生信用金庫 |

| 広島信用金庫 | 呉信用金庫 | しまなみ信用金庫 | 広島みどり信用金庫 | 萩山口信用金庫 | 西中国信用金庫 |

| 東山口信用金庫 | 徳島信用金庫 | 阿南信用金庫 | 高松信用金庫 | 観音寺信用金庫 | 愛媛信用金庫 |

| 宇和島信用金庫 | 東予信用金庫 | 川之江信用金庫 | 幡多信用金庫 | 高知信用金庫 | 福岡信用金庫 |

| 福岡ひびき信用金庫 | 大牟田柳川信用金庫 | 筑後信用金庫 | 飯塚信用金庫 | 田川信用金庫 | 大川信用金庫 |

| 遠賀信用金庫 | 唐津信用金庫 | 佐賀信用金庫 | 伊万里信用金庫 | 九州ひぜん信用金庫 | たちばな信用金庫 |

| 熊本信用金庫 | 熊本第一信用金庫 | 熊本中央信用金庫 | 天草信用金庫 | 大分信用金庫 | 大分みらい信用金庫 |

| 日田信用金庫 | 宮崎第一信用金庫 | 延岡信用金庫 | 高鍋信用金庫 | 鹿児島信用金庫 | 鹿児島相互信用金庫 |

| 奄美大島信用金庫 | コザ信用金庫 |

| 北央信用組合 | 札幌中央信用組合 | ウリ信用組合 | 函館商工信用組合 | 空知商工信用組 合 | 十勝信用組合 |

| 釧路信用組合 | 青森県信用組合 | 杜陵信用組合 | 岩手県医師信用組合 | あすか信用組合 | 石巻商工信用組合 |

| 古川信用組合 | 仙北信用組合 | 秋田県信用組合 | 北郡信用組合 | 山形中央信用組 合 | 山形第一信用組合 |

| 山形県医師信用 組合 | 福島県商工信用組合 | いわき信用組合 | 相双五城信用組合 | 会津商工信用組 合 | 茨城県信用組合 |

| 真岡信用組合 | 那須信用組合 | あかぎ信用組合 | 群馬県信用組合 | ぐんまみらい信 用組合 | 群馬県医師信用組合 |

| 埼玉県医師信用 組合 | 熊谷商工信用組合 | 埼玉信用組合 | 房総信用組合 | 銚子商工信用組合 | 君津信用組合 |

| 全東栄信用組合 | 東浴信用組合 | 文化産業信用組合 | 東京証券信用組合 | 東京厚生信用組合 | 東信用組合 |

| 江東信用組合 | 青和信用組合 | 中ノ郷信用組合 | 共立信用組合 | 七島信用組合 | 大東京信用組合 |

| 第一勧業信用組 合 | 警視庁職員信用 組合 | 東京消防信用組合 | 東京都職員信用組合 | ハナ信用組合 | 神奈川県医師信 用組合 |

| 神奈川県歯科医 師信用組合 | 横浜幸銀信用組合 | 信用組合横浜華銀 | 小田原第一信用組合 | 相愛信用組合 | 静岡県医師信用組合 |

| 新潟縣信用組合 | 新潟鉄道信用組合 | 興栄信用組合 | はばたき信用組合 | 協栄信用組合 | 三條信用組合 |

| 巻信用組合 | 新潟大栄信用組合 | 塩沢信用組合 | 糸魚川信用組合 | 山梨県民信用組 合 | 都留信用組合 |

| 長野県信用組合 | 富山県医師信用組合 | 富山県信用組合 | 金沢中央信用組合 | 石川県医師信用 組合 | 福泉信用組合 |

| 福井県医師信用 組合 | 丸八信用組合 | 信用組合愛知商銀 | 愛知県警察信用組合 | 名古屋青果物信 用組合 | 愛知県医療信用 組合 |

| 愛知県医師信用 組合 | 豊橋商工信用組合 | 愛知県中央信用組合 | 岐阜商工信用組合 | イオ信用組合 | 岐阜県医師信用 組合 |

| 飛騨信用組合 | 益田信用組合 | 三重県職員信用組合 | 滋賀県民信用組合 | 滋賀県信用組合 | 京滋信用組合 |

| 大同信用組合 | 成協信用組合 | 大阪協栄信用組合 | 大阪貯蓄信用組合 | のぞみ信用組合 | 中央信用組合 |

| 大阪府医師信用 組合 | 大阪府警察信用組合 | 近畿産業信用組合 | 朝日新聞信用組 合 | 毎日信用組合 | ミレ信用組合 |

| 兵庫県警察信用 組合 | 兵庫県医療信用組合 | 兵庫県信用組合 | 神戸市職員信用組合 | 淡陽信用組合 | 兵庫ひまわり信 用組合 |

| 和歌山県医師信 用組合 | 島根益田信用組合 | 朝銀西信用組合 | 笠岡信用組合 | 広島市信用組合 | 広島県信用組合 |

| 信用組合広島商銀 | 呉市職員信用組合 | 両備信用組合 | 備後信用組合 | 山口県信用組合 | 香川県信用組合 |

| 土佐信用組合 | 宿毛商銀信用組合 | 福岡県庁信用組合 | 福岡県医師信用組合 | 福岡県信用組合 | 佐賀県医師信用 組合 |

| 佐賀東信用組合 | 佐賀西信用組合 | 長崎三菱信用組合 | 長崎県医師信用組合 | 西海みずき信用 組合 | 福江信用組合 |

| 熊本県医師信用組合 | 熊本県信用組合 | 大分県信用組合 | 宮崎県南部信用組合 | 鹿児島興業信用 組合 | 鹿児島県医師信 用組合 |

| 奄美信用組合 |

| 北海道労働金庫 | 東北労働金庫 | 中央労働金庫 | 新潟県労働金庫 | 長野県労働金庫 |

| 静岡県労働金庫 | 北陸労働金庫 | 東海労働金庫 | 近畿労働金庫 | 中国労働金庫 |

| 四国労働金庫 | 九州労働金庫 | 沖縄県労働金庫 |

| 信金中央金庫 | 全国信用協同組合連合会 | 労働金庫連合会 |

商工組合中央金庫

対象となる金融資産

預金保険制度の対象となる金融資産は

- 預金(当座・普通・通知・納税準備・貯蓄・定期・別段)

- 財形貯蓄

- 定期積金

- 掛金

などです。

具体的に「住信SBIネット銀行」と「楽天銀行」の例で言うと、以下のとおりです。

| 住信SBIネット銀行 | 楽天銀行 |

|---|---|

| 円普通預金 (提携NEOBANK含む) | 円普通預金 |

| 円定期預金 (提携NEOBANK含む) | 円定期預金 |

| SBI ハイブリッド預金 (提携NEOBANK含む) | 新型定期預金 (満期特約定期預金、為替特約定期預金) |

| 円仕組預金 (提携NEOBANK含む) | |

| 目的別口座 (提携NEOBANK含む) |

対象外となる金融資産

預金保険制度の対象外となる金融資産は

- 外貨預金

- 譲渡性預金

- オフショア預金

- 日本銀行からの預金等

- 金融機関からの預金等(確定拠出年金の積立金の運用部分を除く)

- 金融債

- 預金保険機構からの預金等

- 無記名預金

- 他人名義預金、架空名義預金

- 導入預金

- 貸株

などです。

具体的に「住信SBIネット銀行」と「楽天銀行」の例で言うと、以下のとおりです。

| 住信SBIネット銀行 | 楽天銀行 |

|---|---|

| 外貨預金(提携NEOBANK含む) | 外貨預金 |

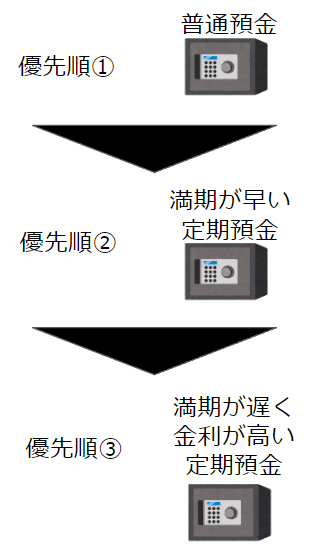

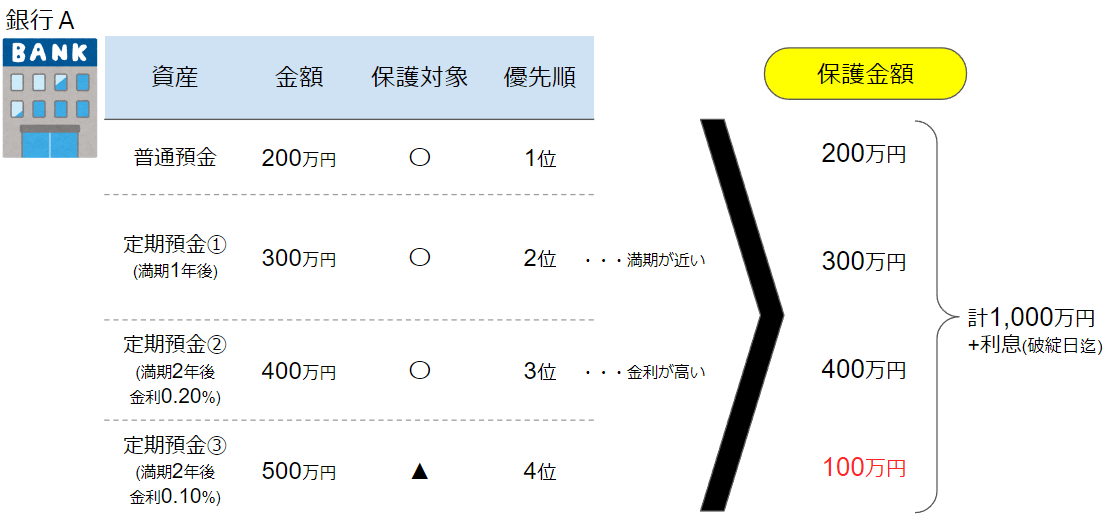

保護対象の優先順位

預金保険制度で保護される1,000万円には、優先順位があります。具体的には以下のとおり。

| 保護優先順位 | 商品 |

|---|---|

| ① | 普通預金 |

| ② | 満期が早い定期預金 |

| ③ | 満期が遅く、金利が高い定期預金 |

預金保険制度の保険料の支払い

医療保険や自動車保険などのように、預金保険制度にも、保険料があります。

ただし、保険料は、金融機関が預金保険機構へ、毎年支払っています。(2022年は預金の0.021%分)

※預金保険の対象金融機関は、預金保険法により預金保険制度への加入が義務

したがって、万が一の金融機関が破綻しても、預金保険機構が「一定額の保険金を預金者へ支払う(ペイオフ)」や「救済金融機関への資金援助」することで、預金が保護されます。

なお、われわれ預金者は、預金保険制度への手続きや保険料の支払いはありません。

実際に破綻したときの保険金を受け取る手続き

実際に破綻したときの保険金を受け取る手続きは、預金保護の方法によって異なります。

ペイオフの場合、預金保険機構から1,000万円+破綻日までの利息分の保険金を受け取ることになります。

破綻金融機関の預金者は、定められた支払い期間までに、預金保険機構へ支払い請求をしなければなりません。

参考リンク実際に破綻し、ペイオフが発動した「日本振興銀行」の流れ

資金援助方式の場合、救済金融機関が破綻金融機関との合併などにより預金業務が継続しますので、金融機関からの案内に従うものになると思われます。

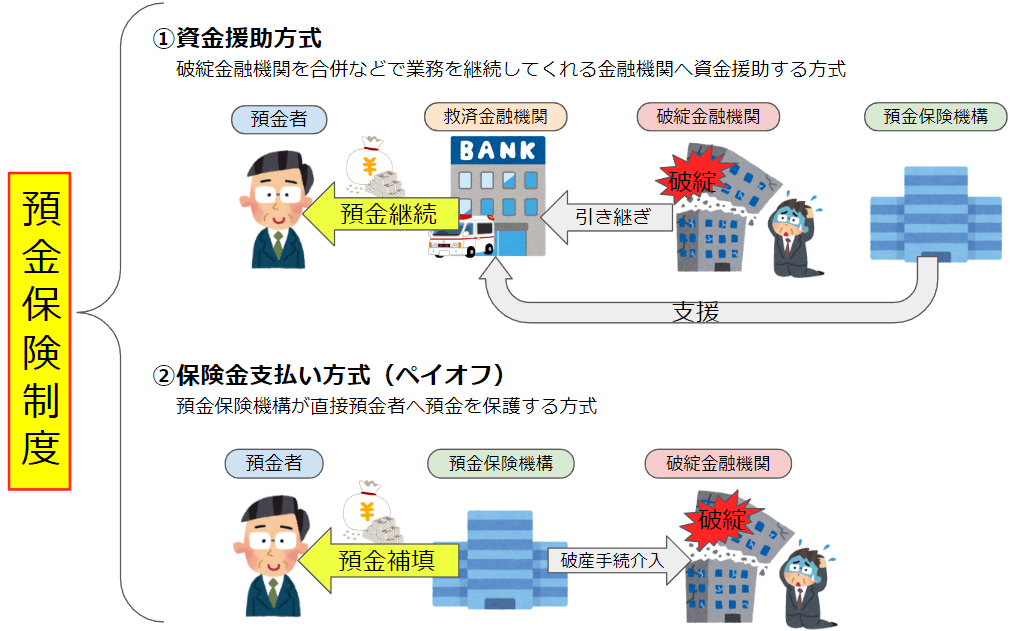

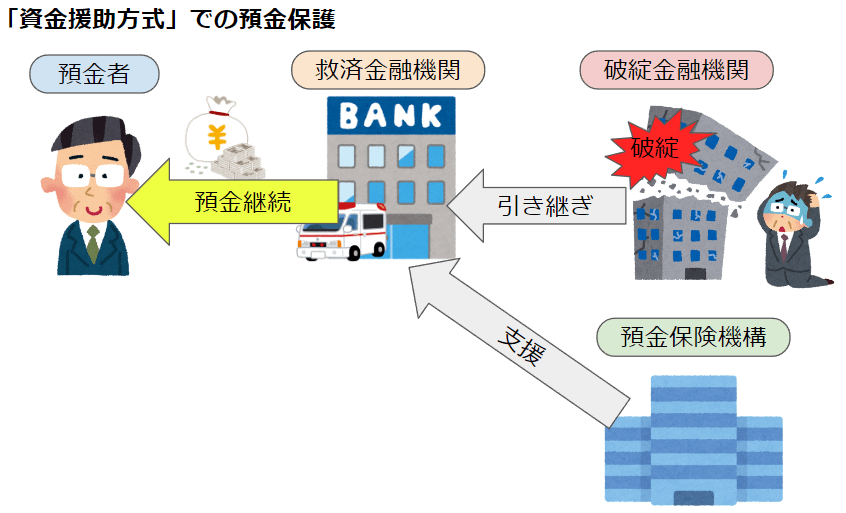

「預金保険制度」と「ペイオフ」の違い

| 優先度 | 保護方式 | 概要 |

|---|---|---|

| 高 | 資金援助方式 | 合併・営業譲渡等を行う譲受金融機関に対して、 その合併等が容易になるよう預金保険機構が資金の援助を行う方式。 |

| 低 | 保険金支払 (ペイオフ)方式 | 預金者に対して、預金保険機構が直接保険金を支払う方式。 |

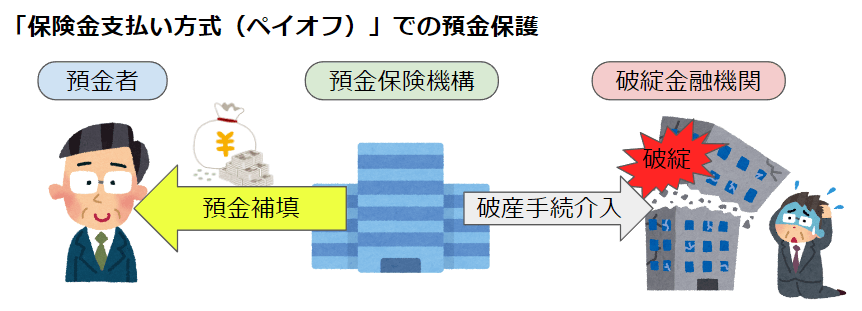

「預金保険制度」と「ペイオフ」の違いは、預金保険制度という預金を保護する制度のうち、保護方法のひとつが「保険金支払い方式(=ペイオフ)」です。

保険金支払い方式(ペイオフ)

ペイオフでは、金融機関が破綻した場合、預金保険機構が、われわれ預金者に対して、元本1,000万円とその利息を補償してくれます。

資金援助方式

資金援助方式では、金融機関が破綻した場合、救済金融機関を調整し、預金保険機構から救済してくれる金融機関への支援金にて、われわれの預金を継続利用できるようにしてくれます。

金融機関が破綻した時、どちらの方式が選択されたとしても、我々の預金が保護される範囲は同じ。

ただし、破綻に伴う混乱を最小限にするなどの理由から、「資金援助方式」が優先されます。

具体的な保護金額例5パターン

具体的に、金融機関が破綻した時に保護される金融資産や金額の例を5パターン見ていきましょう。

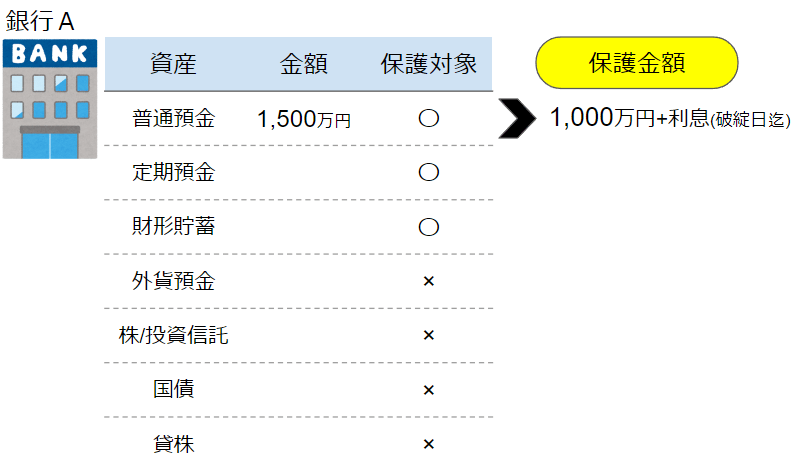

パターン①:1口座の場合、1,000万円まで保護される

例えば、1口座に1,500万円を預金していた場合、元本1,000万円とその利息が保護されます。

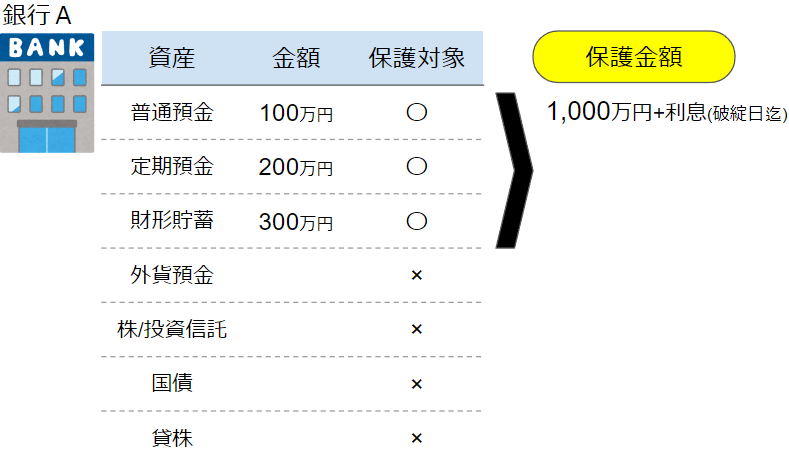

パターン②:1口座で「普通預金」と「定期預金」の場合、合算で1,000万円まで保護される

例えば、1金融機関で

- 普通口座に100万円

- 定期預金に200万円

- 財形貯蓄に300万円

を預金していた場合、合計600万円なので、全額が保護されます。

もし、1,000万円を超えていた場合の例も見ておきましょう。

例えば、1金融機関で

- 普通口座・・・200万円

- 定期預金(満期1年後)・・・300万円

- 定期預金(満期2年後、金利0.20%)・・・400万円

- 定期預金(満期2年後、金利0.10%)・・・500万円

を預金していた場合、

- 普通口座・・・200万円

- 定期預金(満期1年後)・・・300万円

- 定期預金(満期2年後、金利0.20%)・・・400万円

- 定期預金(満期2年後、金利0.10%)・・・100万円

が保護されます。

参考リンク預金保護の優先順位

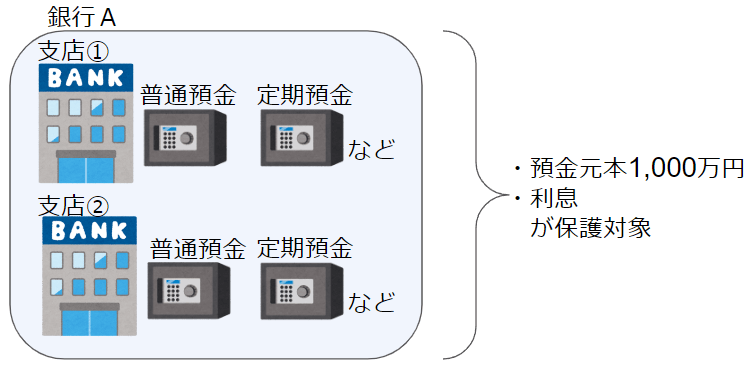

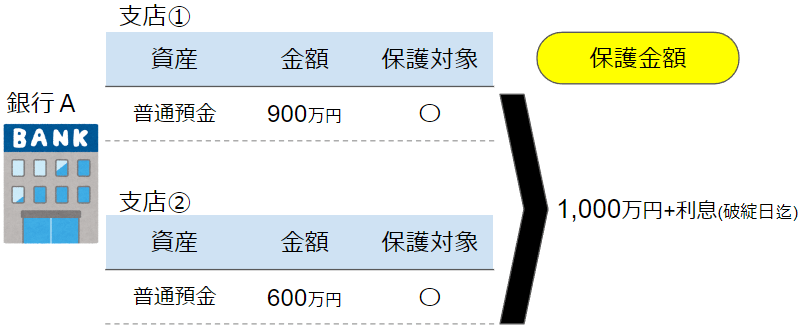

パターン③:1金融機関で複数支店の口座の場合、名寄せされて合算1,000万円まで保護される

例えば、住信SBIネット銀行で、カタカナ支店の普通預金900万円と、TNEOBANKの普通預金600万円の口座を持っていた場合、2支店合算して元本1,000万円とその利息が保護されます。

パターン④:複数金融機関の場合、それぞれの金融機関で1,000万円まで保護される

例えば、住信SBIネット銀行の普通預金900万円と、楽天銀行の普通預金600万円の口座を持っていた場合、両銀行の預金は全額保護されます。

パターン⑤:金融機関が合併した場合、1年間は1,000万円×合併金融機関数が保護される

例えば、A銀行とB銀行が合併してC銀行になった場合、C銀行が合併から1年以内に破綻した場合、2,000万円まで保護されます。

保護預金の払い戻しにかかる時間

預金保険制度における預金の払い戻しは、状況にもよりますが、例えば、金曜に破綻したら、翌週月曜には払い戻しの手続きができる、というスピード感で払い戻しを受けられます。

なお、払い戻し手続きは裁判所の監督下で、公平に行われるため、先着順や早い者勝ちにはなりません。

参考リンク預金保険機構「日本振興銀行の経営破綻と今後の業務等について」(2010年9月10)

1,000万円を超える預金への対策方法

1,000万円を超える預金への対策方法は、次の3つです。

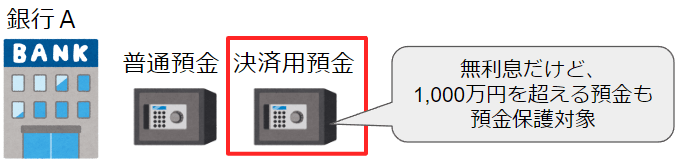

方法①:決済用預金にする

1,000万円を超える預金も保護して欲しい場合の対応方法1つ目は、決済用預金を利用することです。

決済用預金とは、以下の3条件を満たした預金口座のこと。

- 無利息

- 要求払い

- 決済サービスを提供できる

具体的には、当座預金、無利息の普通預金などが該当します。

ちなみに、ネット銀行で定番の住信SBIネット銀行や楽天銀行では取り扱いがありません。

方法②:複数金融機関に分ける

1,000万円を超える預金も保護して欲しい場合の対応方法2つ目は、預金が1,000万円以下になるよう、金融機関を複数に分けることです。

管理が面倒になるかもしれませんが、例えば

- 「ハブ(資金移動用)」口座・・・住信SBIネット銀行

- 「使う」口座・・・楽天銀行

- 「貯める」口座・・・オリックス銀行

- 「増やす」口座・・・UI銀行

に分ければ、4,000万円は預金保護範囲内にしつつ、マイ金融システムを構築できます。

参考リンクマイ金融システム

方法③:証券口座で分別管理にする

1,000万円を超える預金も保護して欲しい場合の対応方法3つ目は、投資信託や国債を購入して「分別管理」とする方法です。

投資信託や国債は、預金保護ではなく「分別管理」により、原則全額保護され、万が一保護されなかった場合でも、投資者保護基金により1,000万円までの資産は補填されます。

分別管理をざっくり言うと、”預金保護制度の証券会社版”と思ってもらえればOKです。

現金も分別管理の対象なので、利息は付きませんが、心配な方は総合口座に預金しておくのも、方法のひとつ。

オリジナル金融システム構築ついでに金融機関を分けてみてはいかが?

さいごに、預金保険制度について、まとめると以下のとおりです。

- 金融機関破綻時に、われわれの預金を保護してくれる制度。

- 保護対象の金額は、元本1,000万円+利息

- 対象となる金融資産は、普通預金や定期預金、財形貯蓄など

- 対象外となる金融資産は、貸株や外貨預金など

「預金保険制度」は制度名、「ペイオフ」は預金保険制度の保護方式のひとつ。

払い戻しにかかる時間はケースバイケース。

過去のペイオフ事例では、金曜破綻、翌週月曜には払い戻しができていた。

- 方法①:決済用預金にする

- 方法②:複数金融機関に分ける

- 方法③:証券口座で分別管理にする

上記を踏まえて、家計の見直しで定番とされる”銀行口座を「使う」「貯める」「増やす」の3つに分ける”を実施してはいかがでしょうか。

ぬくぬくの場合は、「手数料無料で投資を自動化するマイ金融システムの作り方」のとおり、銀行口座を4つに分けて、それぞれ1,000万円以下になるように調整しています。

是非、参考にしてみてくださいね!

ネット銀行に関する記事一覧

以上、ご参考になれば幸いです。