あなたが現在、行っている相続は

「一次相続ですか?それとも数次相続ですか?」

こう聞かれて答えられますでしょうか?

- 今わたしが調べている相続はどういうタイプの相続なの?

- 「一次・二次相続」「相次相続」「再転相続」「数次相続」「代襲相続」の違いは?

こんなギモンにお答えします。

相続にも似たようなパターンがあって、違いが分かりにくいですよね。

という方が多いのではないでしょうか。

この記事では「一次相続」「二次相続」「相次相続」「再転相続」「数次相続」「代襲相続」の違いを解説します。

ぬくぬくも知らずに相続手続きしていましたが、「相次相続」については相続税の控除を受けられる「相次相続控除」があります。

7分くらいで、各相続がどう違うのか確認ができるので、ご一読いただけますと幸いです。

「一次相続」「二次相続」「相次相続」「再転相続」「数次相続」「代襲相続」の違い

相続には次の6種類あります。

| 相続の種類 | 概要 |

|---|---|

| 一次相続 | 両親のどちらかが亡くなった場合の相続 |

| 二次相続 | 一次相続後に残された配偶者も亡くなった場合の相続 |

| 相次相続 | ・一次相続の手続きが完了している ・一次相続発生から二次相続発生まで10年以内 |

| 再転相続 | ・一次相続の手続きが終わっていない ・相続方法が「単純承認」「相続放棄」「限定承認」いずれかに決まっていない ・新たな相続が発生 |

| 数次相続 | ・一次相続の手続きが終わっていない ・相続方法が「単純承認」「相続放棄」「限定承認」いずれかに決定している ・新たな相続が発生 |

| 代襲相続 | 相続人になるはずの人が、他界して相続人になれず 「子」や「孫」が代わりに相続する |

それぞれの違いを図解していきます。

「一次相続」とは?

一次相続とはどういった相続なのでしょうか。条件は次のとおりです。

条件①:片親の相続

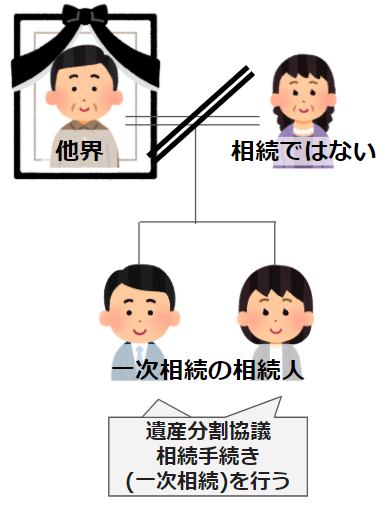

「一次相続」は両親健在だったけれど、そのうち片方の親が他界した場合の相続のことです。

基本的に「配偶者」と「子」が相続人になります。

条件②:親が離婚していた場合

一方、もし親が離婚していた場合はどうなるのでしょうか?

一次相続は、もし、離婚していたとしても、「子」が相続人なります。

離婚後の「配偶者」は相続人になりません。

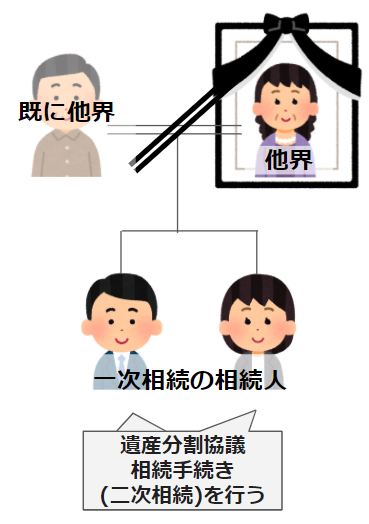

「二次相続」とは?

二次相続とはどういった相続なのでしょうか。条件は次のとおりです。

条件①:両親のうち、残った親の相続

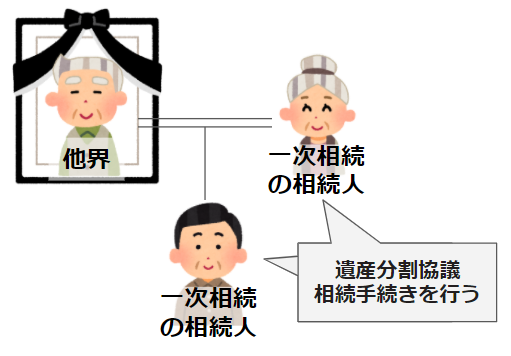

「二次相続」は、既に片方の親が他界(一次相続)しており、残った親が亡くなって発生した相続のことです。

条件②:親が離婚していた場合

離婚していても、一次相続のときと同様、「子」が相続人になります。

二次相続は、離婚していたとしても、「子」が相続人なります。

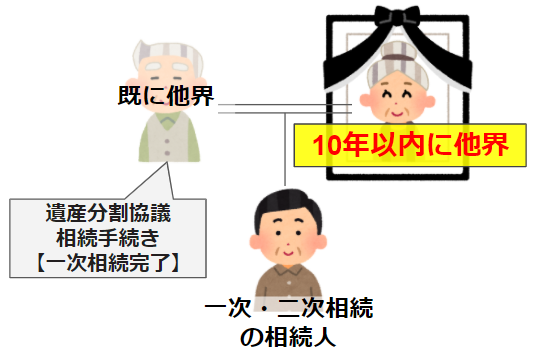

「相次相続(そうじそうぞく)」とは?

「相次相続(そうじそうぞく)」とは、10年の間に身内が相次いで発生する相続のことです。

詳しい条件は次のとおりです。

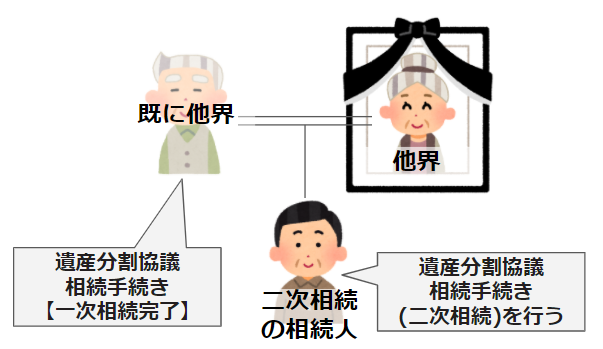

条件①:一次相続の手続きが完了している

相次相続となる条件1つ目は、一次相続の「遺産分割協議」や「相続税の申告」、「相続登記」が完了していることです。

条件②:一次相続発生から二次相続発生まで10年以内

相次相続となる条件2つ目は、一次相続発生から二次相続発生までの期間が10年以内の相続です。

一次相続の遺産分割協議や相続税の申告・納税が終わっていなければ後述する「数次相続」に該当します。

相次相続の場合、「相次相続控除」を受けられる可能性があります。

参考リンク5分で分かる!相次相続控除の金額を計算する方法!【実例で図解】

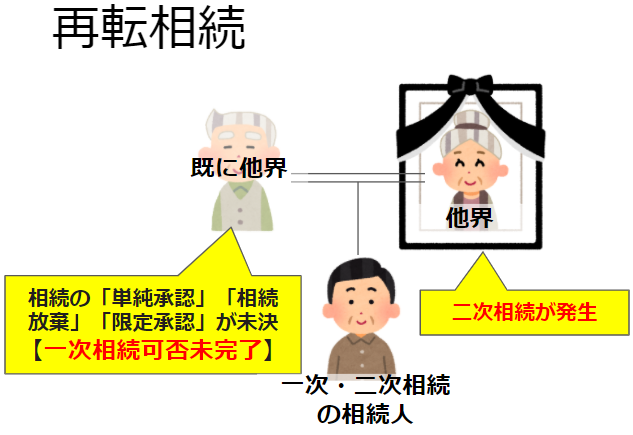

「再転相続(さいてんそうぞく)」とは?

再転相続(さいてんそうぞく)は、相続をするかしないかが決まる前に発生した相続のこと。

詳しい条件は次のとおりです。

条件①:一次相続の手続きが終わっていない

再転相続となる条件1つ目は、一次相続の「遺産分割協議」や「相続税の申告」、「相続登記」が完了していないことです。

条件②:相続の方針が決まっていない

再転相続となる条件2つ目は、相続の方針が「単純承認(何もせず3か月経過)」「相続放棄」「限定承認」いずれかに決まっていないことです。

相続では次の3パターンから相続するか否かを選択することになります。

- 3か月経過すると「単純承認」され、資産も負債も相続することになります。

- 負債が多額の場合、「相続放棄」して負債を相続しなくて済みます。

- 資産と負債どちらが多いかが分からないときは、負債から資産を差し引いて、プラスになった資産だけ相続する「限定承認」

参考リンク死亡後3か月以内に行う「相続放棄」「限定承認」の手続きと必要書類

条件③:上記条件①②の状態で新たな相続が発生する

再転相続となる条件3つ目は、条件①・②の状態(相続の方針が決まっておらず、手続きも終わっていない間)で、二次相続が発生すると「再転相続」となります。

一次相続から3か月すると単純承認したことになるので、実質3か月以内に発生した二次相続が「再転相続」と呼べます。

当然、遺産分割協議や相続登記、相続税の申告も終わっていない状態です。

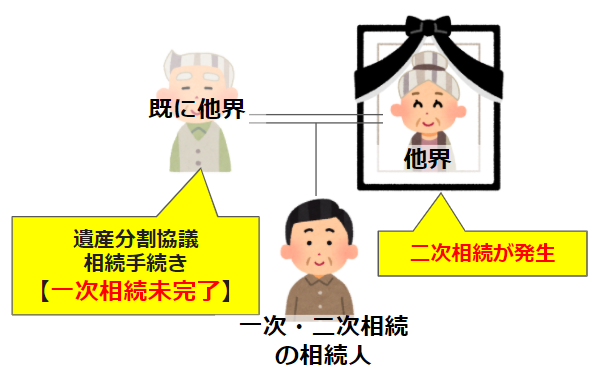

「数次相続(すうじそうぞく)」とは?

「数次相続(すうじそうぞく)」は、遺産分割協議を行っている間、新たな相続が立て続けに発生することをいいます。

数次相続となる条件は次のとおりです。

条件①:一次相続の手続きが終わっていない

数次相続となる条件1つ目は、一次相続の「遺産分割協議」や「相続税の申告」、「相続登記」が完了していないことです。

条件②:相続の方針が決まっている

数次相続となる条件2つ目は、相続の方針が「単純承認(何もせず3か月経過)」「相続放棄」「限定承認」いずれかに決定していることです。

条件③:上記条件①②の状態で新たな相続が発生する

数次相続となる条件3つ目は、条件①・②の状態(相続の方針は決まっているが、手続きが終わっていない状態)で、二次相続が発生すると「数次相続」となります。

具体的には

- 遺産分割協議が終わっていない

- 相続税の申告・納税が終わっていない

- 相続登記(不動産登記)が終わっていない

うちに、新たな相続が発生すると「数次相続」となります。

遺産分割協議や相続税の申告・納税が終わっており、一次相続から10年以内の相続なら「相次相続」になり、11年以上なら通常の「二次相続」となります。

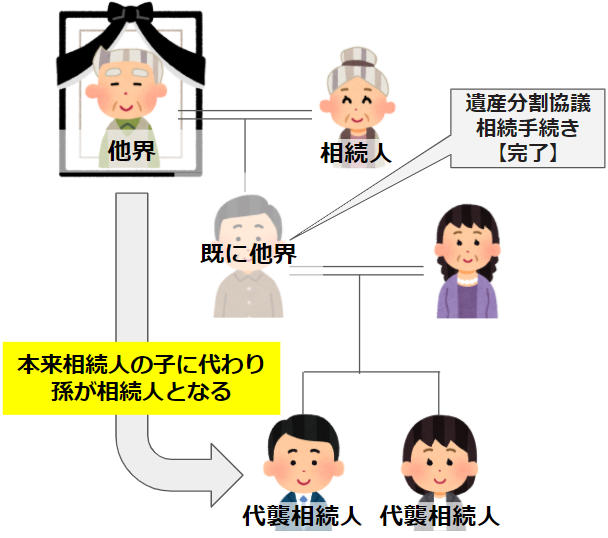

「代襲相続」とは?

「代襲相続(だいしゅうそうぞく)」は、被相続人より先に相続人が亡くなっており、子(被相続人の孫)などが相続することです。

相続人になるはずの人が、他界して相続人になれない場合、「子」や「孫」が代わりに相続するため、数次相続や相次相続との違いが分かりにくいです。

「代襲相続」と数次相続・相次相続との違いは「相続人が存命か否か」で、代襲相続は相続人が既に他界している場合になります。

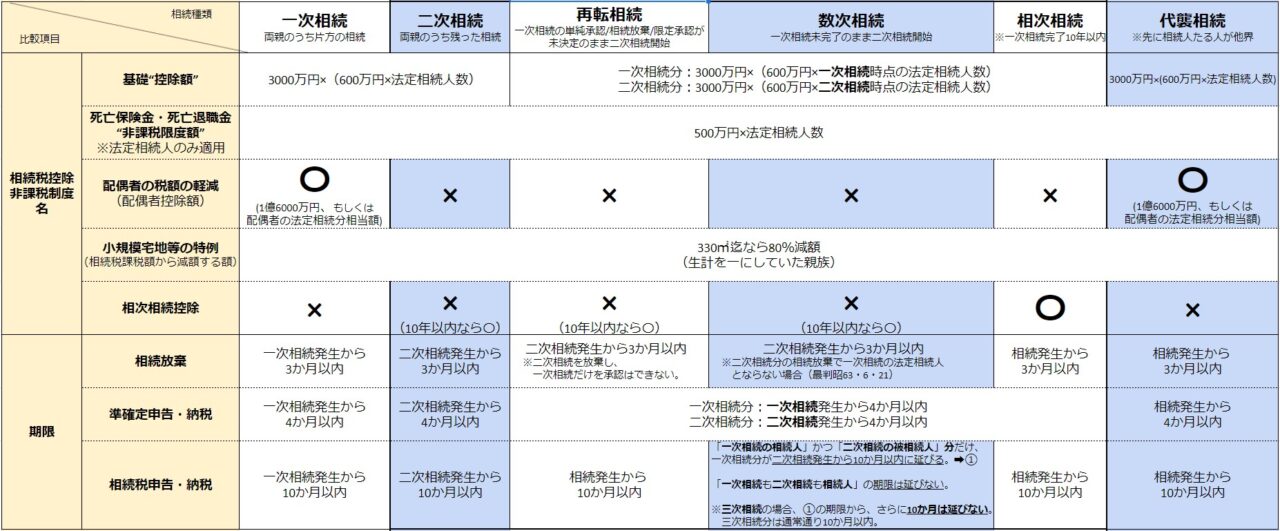

各相続の「相続税控除・軽減制度」と「期限」の一覧

「相続税控除・軽減制度」と「期限」を一覧を見てみると、各相続によって、「相続放棄・限定承認の申請期限」「準確定申告・納税の期限」「相続税の申告・納税の期限」が異なるのが分かると思います。

一次相続・二次相続において、

- 相続放棄は3か月以内

- 準確定申告は4か月以内

- 相続税の申告は10か月以内

で

- 相続税の基礎控除額は3000万円×(600万円×法定相続人数)

- 死亡保険金・死亡退職金は500万円×(法定相続人数)

- 配偶者控除は1.6憶円

というのは分かると思いますが、相次相続や数次相続、代襲相続も、相続方法の選択や準確定申告・相続税の申告の期限が異なります。

「再転相続」「数次相続」「相次相続」になると、さすがに私でも自分でこれらの相続手続きができとは思えません。

素直に専門家へ相談することをおススメします。

複雑な相続手続きは専門家へ相談しよう!

ぬくぬくのように誰に相談していいかわからない!と思ってしまったら、相続サポートなどの専門家へ必ず相談しましょう。

ちなみにぬくぬくは、司法書士に、登記申請書の確認をしてもらいました。

その後、自分で相続登記をオンライン申請したため、費用は発生しませんでした。

法定相続情報一覧図の写しを取得して、相続手続きの手間を減らしたい方は「法定相続情報証明制度で「法定相続情報一覧図の写し」を取得する5ステップ」をご覧ください。

相続関係説明図の書き方について知りたい方は「相続関係説明図の書き方」をご覧ください。

遺産分割協議書の作成方法について知りたい方は「遺産分割協議書を作成する方法4ステップ」をご覧ください。

自分で相続登記する方法を知りたい方は「自分で相続登記をオンラインで申請手続きする方法のまとめ【保存版】」をご覧ください。

相続に関する記事は「相続手続きまとめ」にまとめていますので、是非ご覧ください。

相続に関する記事一覧

以上、ご参考になれば幸いです。