相続財産の全容は把握しているけど、相続税の申告が必要かどうかよく分からないなら、国税庁の「相続税の申告要否判定コーナー」でかんたんに要否を確認できます。

- 相続税の申告が必要かどうか確認したい

- 国税庁の「相続税の申告要否判定コーナー」の使い方を知りたい

こんなお悩みにお答えします。

相続が発生した後、相続税申告が必要か、税率や計算方法はどのように行ったら良いのかが気になるところで

という方が多いのではないでしょうか。

本記事では、国税庁の「相続税の申告要否判定コーナー」を利用した相続税の申告要否判定手順について解説します。

ぬくぬくも最初は自分で計算して「相続税の申告不要」と思いましたが、裏取りを取りたくて国税庁の「相続税の申告要否判定コーナー」を利用しました。

10分くらいで、相続税の申告が必要かどうか分かりますので、ご一読いただけますと幸いです。

税理士ドットコム

相続税の申告が必要か不要かを確認する方法は?

相続税の申告が必要か不要かは、国税庁のHPにある「相続税の申告要否判定コーナー」を利用して、確認しましょう!

相続税の申告要否判定コーナーでは、預貯金や葬儀費用、生命保険金などの情報を入力して、相続税の申告・納付が必要かを判断できます。

それでは相続税の申告要否判定コーナーの利用手順を詳しく見ていきましょう!

国税庁「相続税の申告要否判定コーナー」の利用方法7ステップ

国税庁「相続税の申告要否判定コーナー」の利用方法7ステップを踏むことで、相続税の申告が必要か不要かを確認できます。

実際に私の事例をもとに、国税庁「相続税の申告要否判定コーナー」を利用して、相続税の申告要否を判定していきましょう!

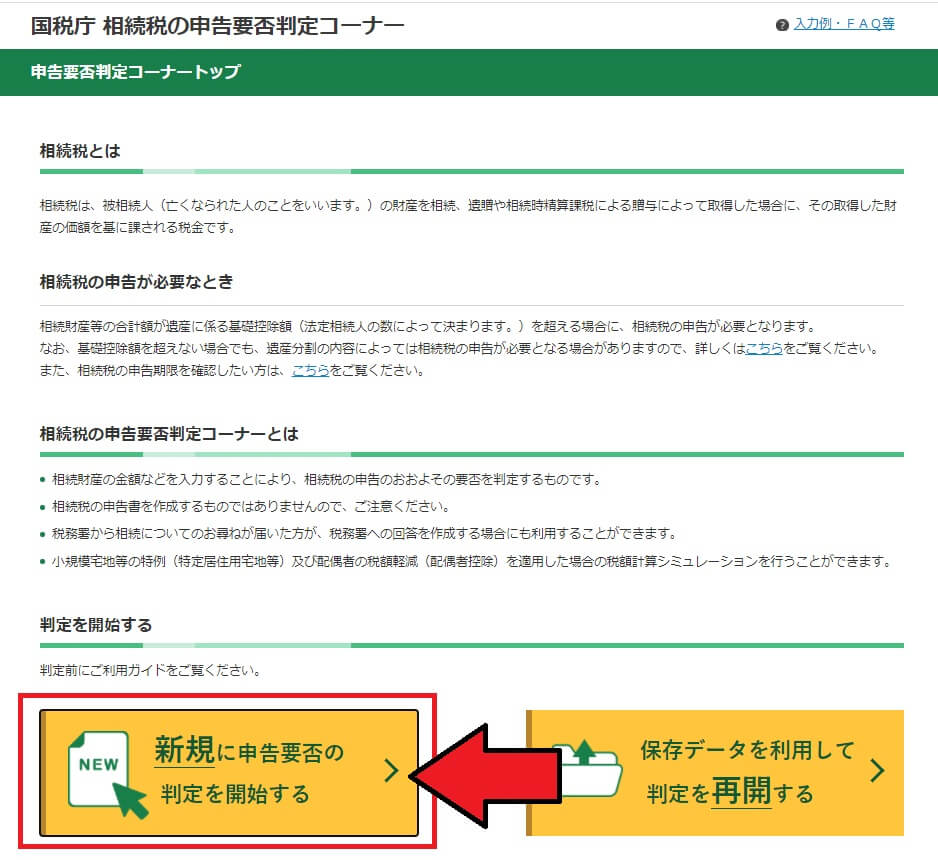

ステップ①:「相続税の申告要否判定コーナー」のページへアクセス

相続税の申告要否判定ステップ①では、国税庁の「相続税の申告要否判定コーナー」へアクセスして「新規に申告要否の判定を開始する」をクリックします。

相続税の申告要否判定コーナーには、入力していったデータを保存する機能があります。

保存したデータを再利用する場合は「保存データを利用して判定を再開する」をクリックして、保存したファイルを復元すれば、途中から入力開始できます。

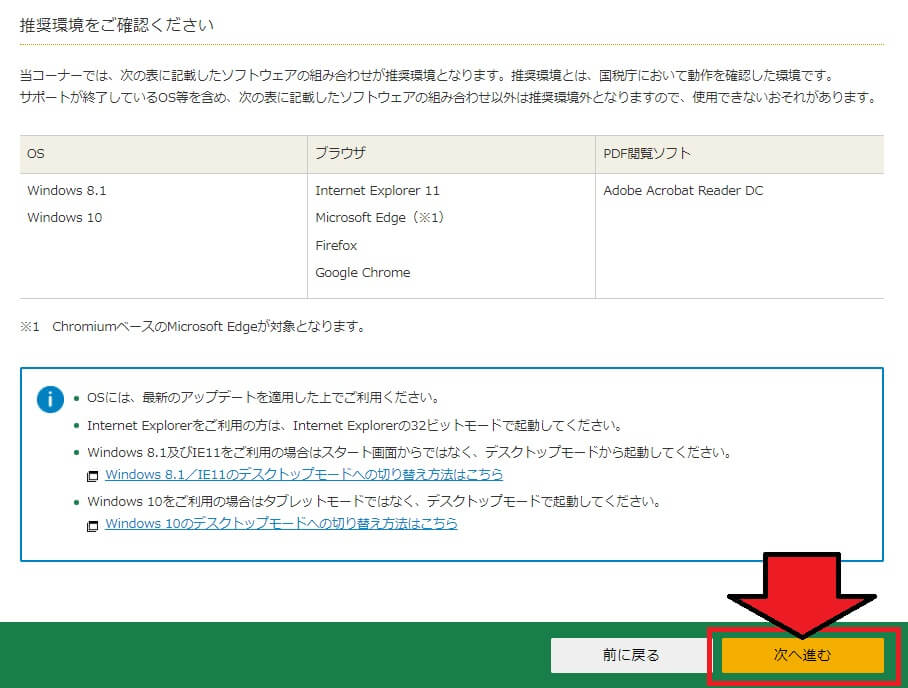

ステップ②:動作環境(IE11、Edge、Crome、Firefoxのバージョン)を確認

相続税の申告要否判定ステップ②では、相続税の申告要否判定コーナーが動作する環境であることを確認して「次へ進む」をクリックします。

相続税の申告要否判定コーナーは次の4ブラウザにて動作します。

ステップ③:法定相続人の情報を入力

相続税の申告要否判定ステップ③では、亡くなった方(被相続人)の配偶者有無、配偶者以外の法定相続人の情報を入力します。

- 亡くなった方(被相続人)に配偶者がいれば「はい」を選択。

- 被相続人に配偶者以外(子供)がいれば「はい」を選択し、その人数を入力します。

- 「計算」ボタンをクリックします。

- 「遺産に係る基礎控除額」項目に金額が自動で表示されます。

「遺産に係る基礎控除額」が「相続税の基礎控除額」になり、相続財産の総額がこの金額を超えなければ、相続税の申告は不要です。(この例ですと4,200万円までであれば申告不要)

ステップ④:相続財産等を入力

相続税の申告要否判定ステップ④では、実際に相続する財産を入力していきます。

| 入力項目 | 概要 |

|---|---|

| 相続財産 (土地等~相続時精算課税適用財産まで) | 相続総額として加算していく財産 |

| 債務及び葬祭費用 | 相続総額として減産できる費用 |

| 相続開始前3年以内の贈与 | 3年以内の贈与は、相続総額に 加算していく財産になります。 |

個々の項目の入力方法について簡単に解説していきます。

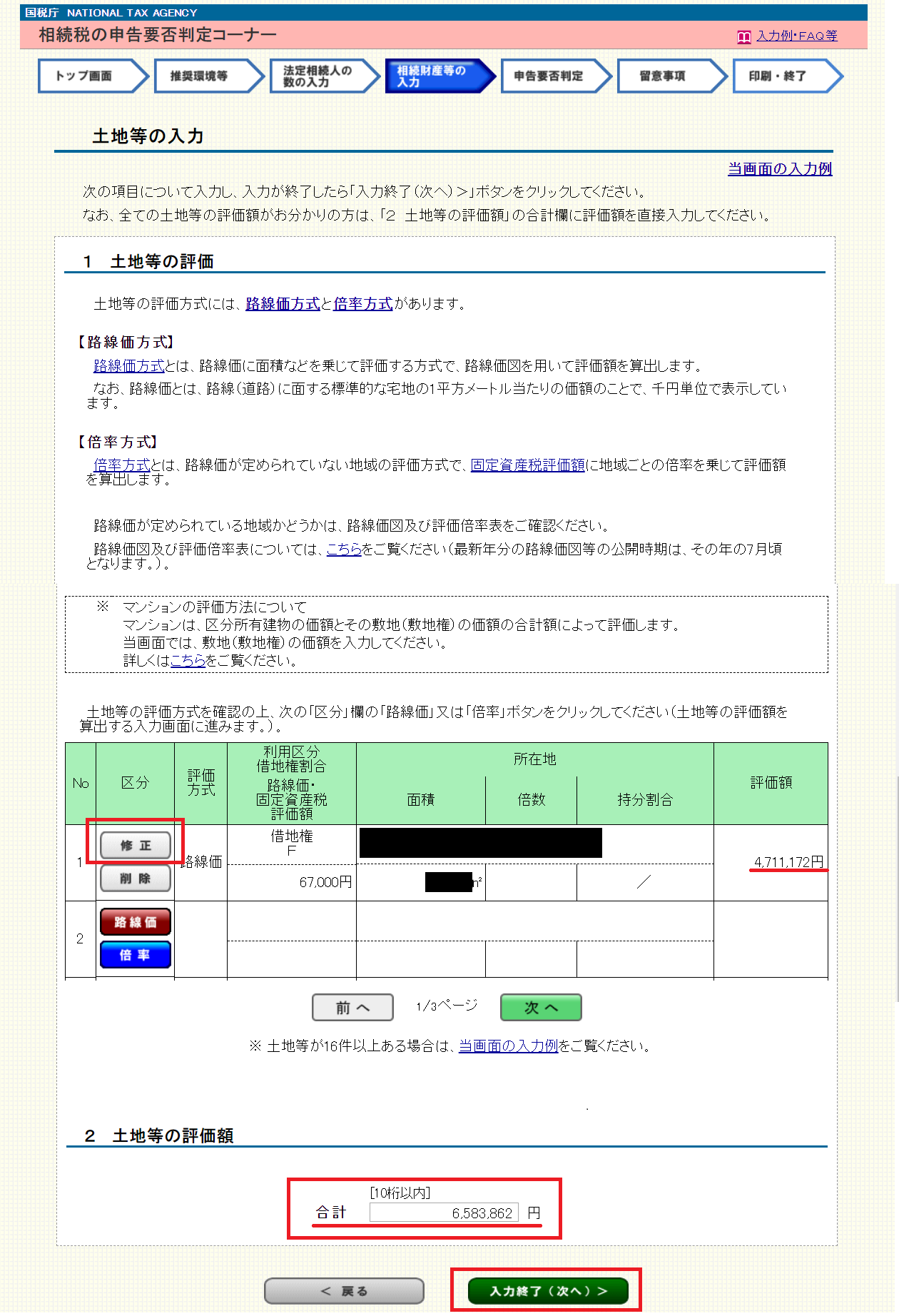

土地等の入力

相続税の申告要否判定コーナーの「土地等の入力」画面では、路線価、倍率から入力するより一番下にある「2 土地等の評価額」項目に直接金額を入力した方が早いです。

入力が終わったら「入力終了(次へ)」ボタンをクリックします。

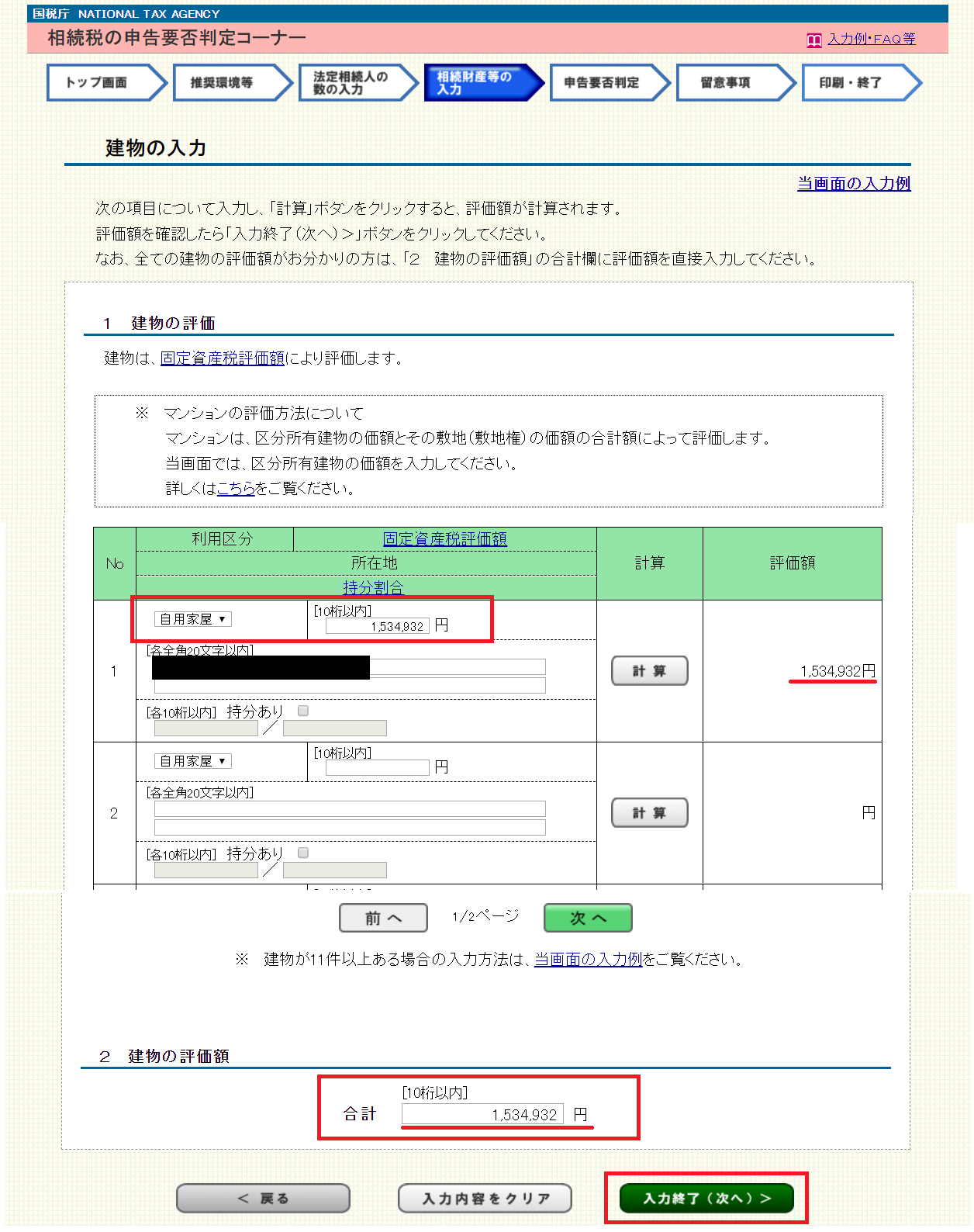

建物の入力

相続税の申告要否判定コーナーの「建物の入力」画面では、建物の評価額を入力します。

「2 建物の評価額」項目に入力した金額が反映されたことを確認し[入力終了(次へ)]ボタンをクリックします。

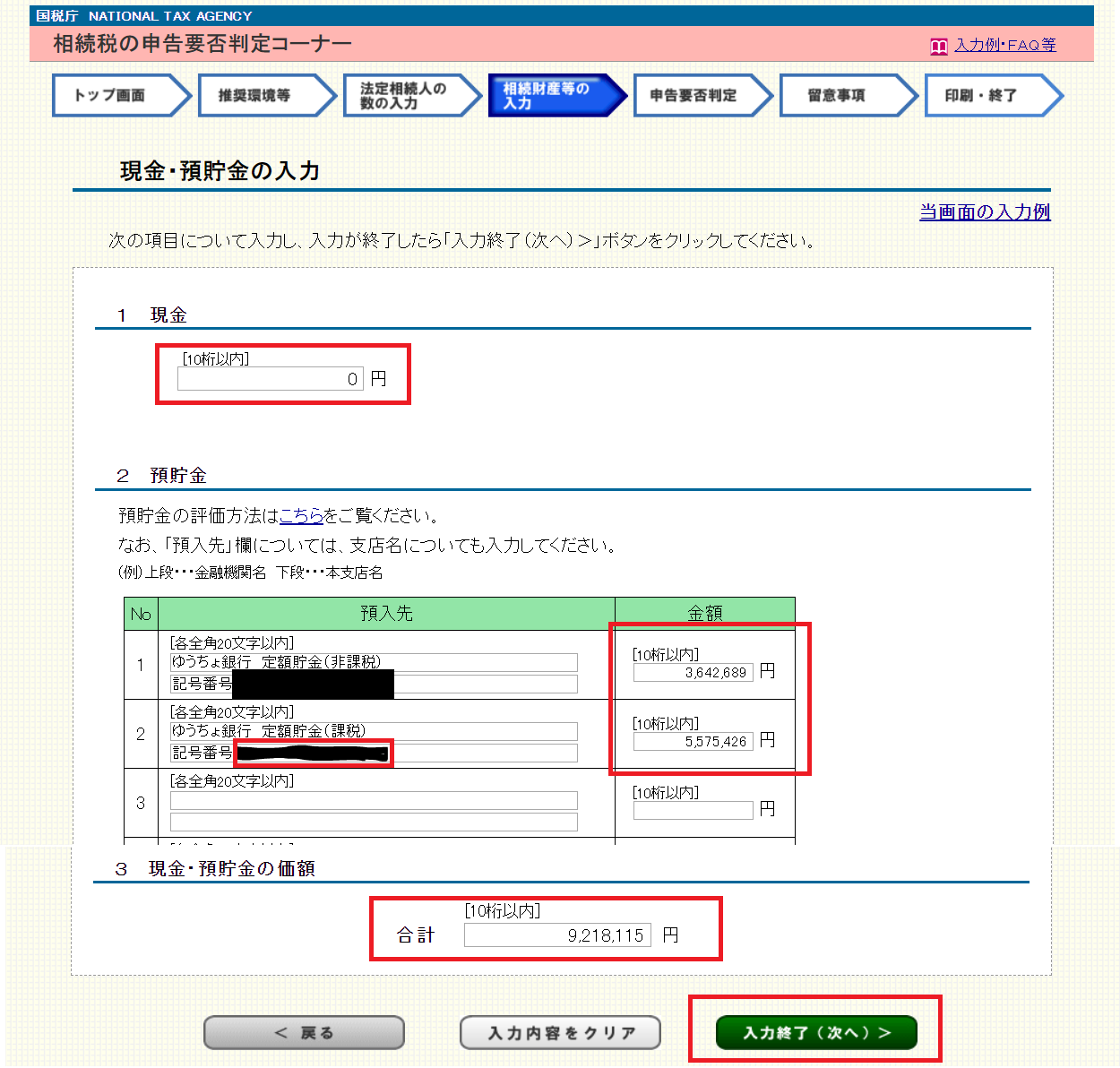

現金・預貯金の入力

相続税の申告要否判定コーナーの「現金・預貯金の入力」画面では、以下の内容を入力します。

| 項目 | 入力する内容 |

|---|---|

| 現金 | 自宅の金庫や貸金庫にある現金の金額を入力 |

| 預貯金 | 銀行口座内の預金金額と、定期預金があればその定期預金(利息込み)の金額を入力 |

「3 現金・預貯金の価額」項目に合計金額が反映されていることを確認して[入力終了(次へ)]をクリックします。

生命保険等・死亡退職金等の入力

相続税の申告要否判定コーナーの「生命保険等・死亡退職金等の入力」画面では、生命保険や死亡退職金の受け取りがある場合、その金額を入力します。

[計算]ボタンをクリックすると「課税対象金額」項目に、相続総額に加算すべき金額が表示されます。

「3 生命保険金等・死亡退職金等の価額」項目が自動で計算されます。

※上の画像の例ですと、課税対象の額はありません。

[入力終了(次へ)]ボタンをクリックします。

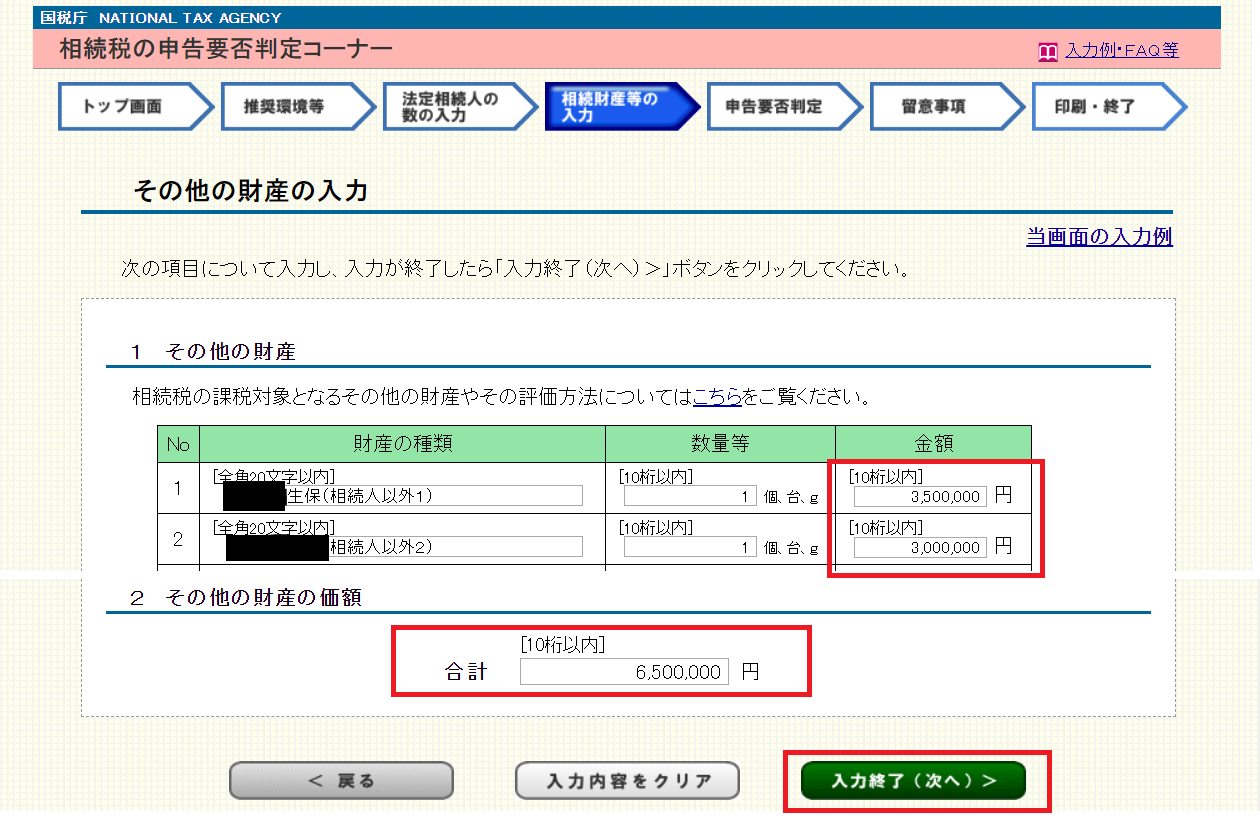

その他の財産の入力

相続税の申告要否判定コーナーの「生命保険等・死亡退職金等の入力」画面では、法定相続人以外が生命保険金の受取人し指定されていた場合、「その他財産」に金額を入力します。

その他財産の入力が完了したら[入力終了(次へ)]ボタンをクリックします。

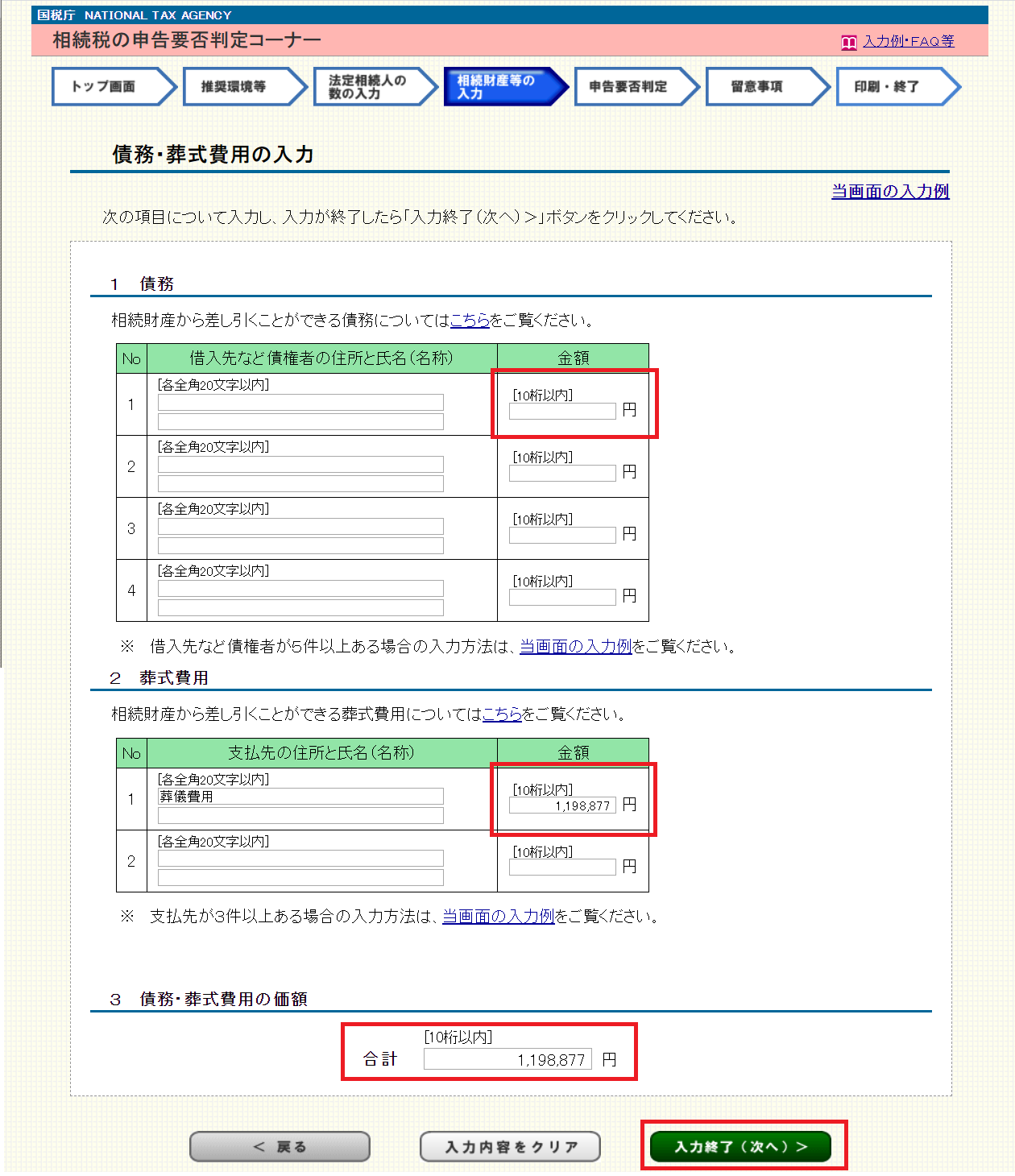

債務・葬式費用の入力

相続税の申告要否判定コーナーの「債務・葬式費用の入力」画面では、相続税課税対象額から差し引ける控除金額となる「債務・葬式費用」を入力します。

葬式費用の入力が終わったら[入力終了(次へ)]ボタンをクリックします。

ステップ⑤:入力した相続財産に誤りが無いかを確認

相続税の申告要否判定ステップ⑤では、「相続財産等の入力」画面に戻ってきたら、すべての相続財産の金額が反映されていることを確認して[入力終了(次へ)]ボタンをクリック。

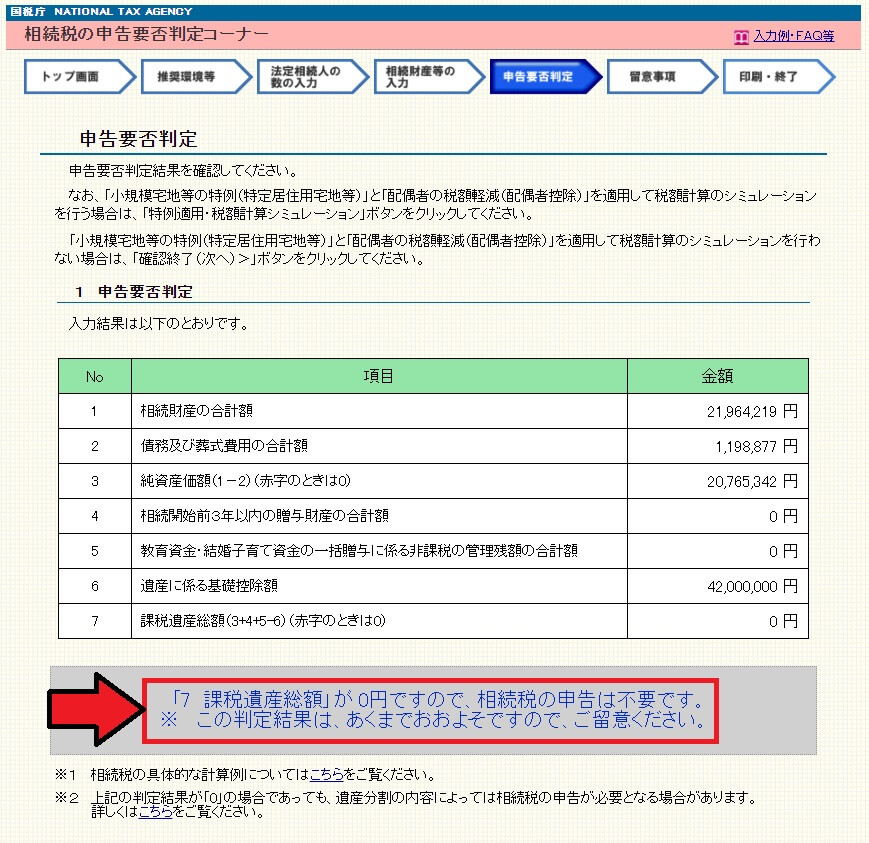

ステップ⑥:相続税申告要否の判定結果の確認

相続税の申告要否判定ステップ⑥では、「申告要否判定」画面で、相続税の申告が必要か否かの結果がわかります。

少し下へスクロールして、画面中央に

「6 課税遺産総額」が0円ですので、相続税の申告は不要です

と表示されていれば、申告は不要です。

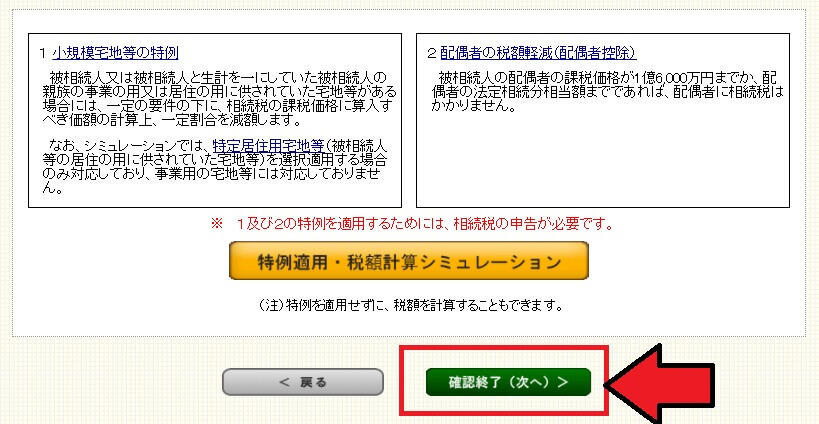

続けて『相続税の申告要否検討表』を印刷するステップに進むため、「確認終了(次へ)」をクリックします。

さらに「確認終了(次へ)」をクリックします。

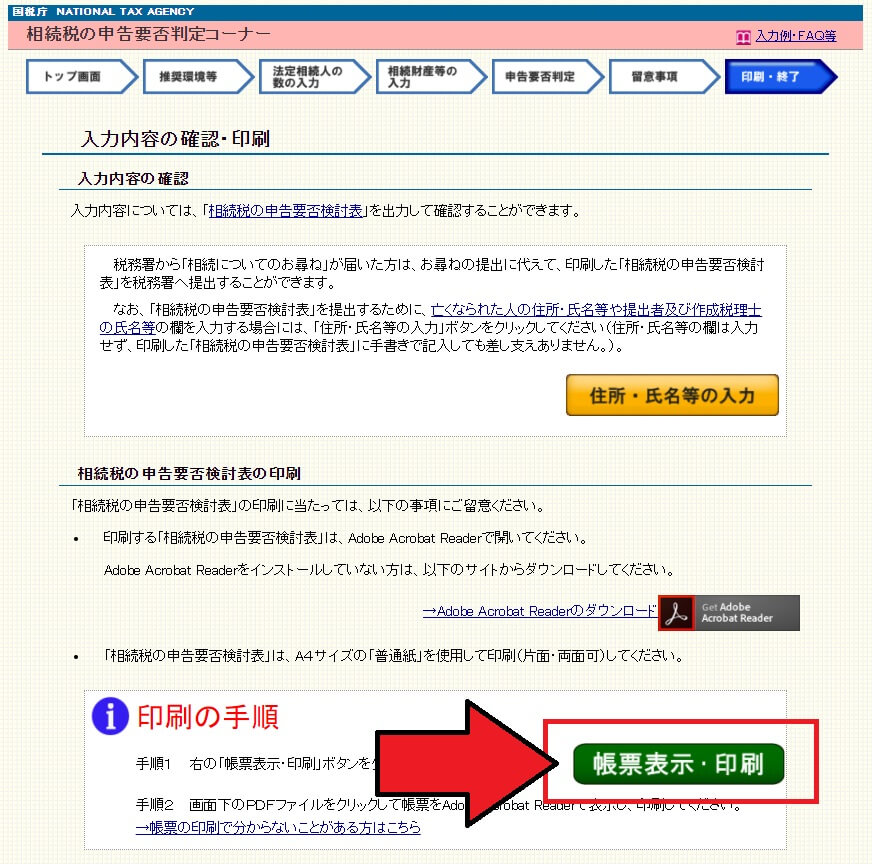

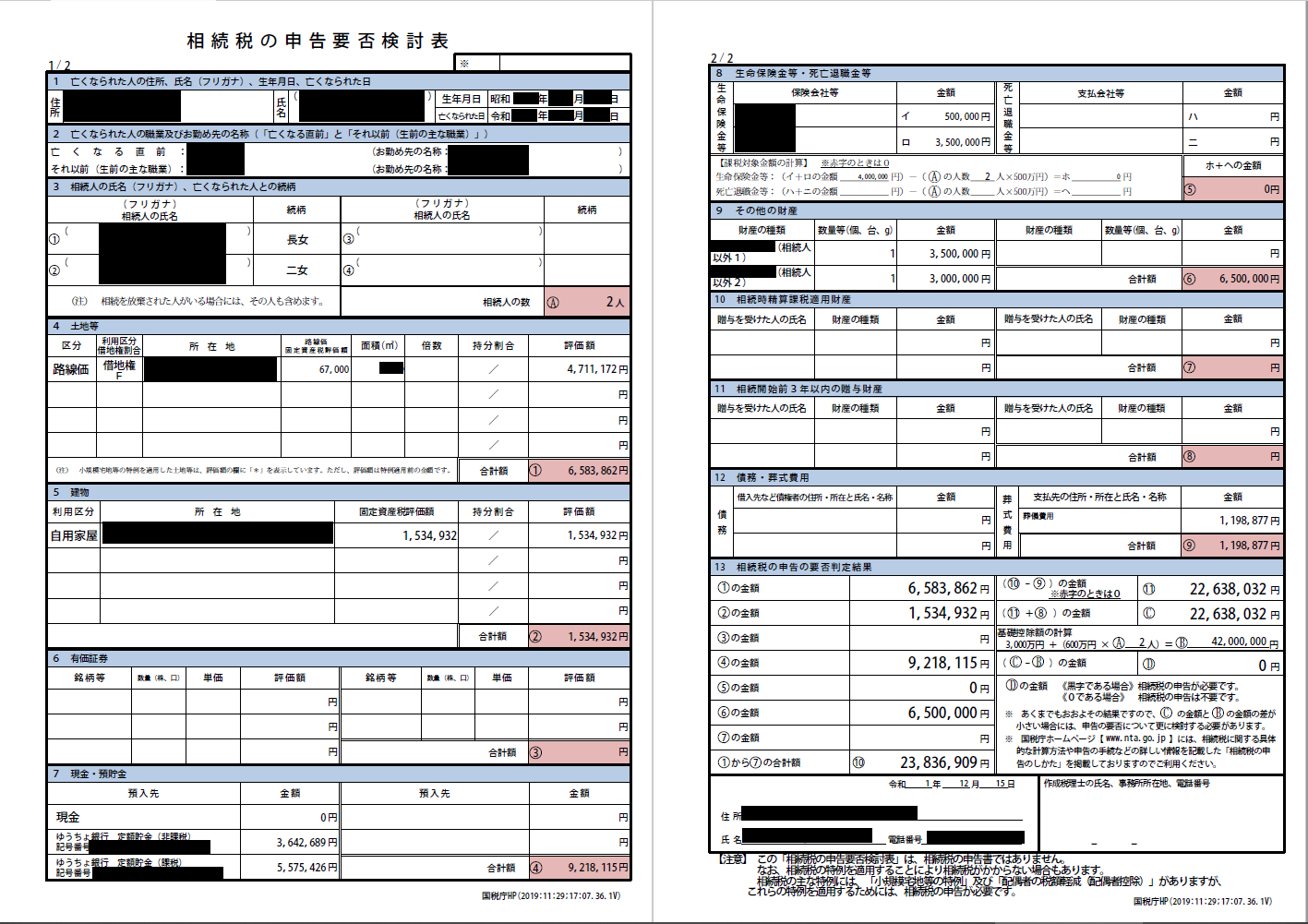

ステップ⑦:『相続税の申告要否検討表』を印刷

相続税の申告要否判定ステップ⑦では、『相続税の申告要否検討表』を印刷します。

「6 課税遺産総額」が0円でない場合、「相続税の申告要否検討表」と根拠書類を持って、税務署へ相談することをおすすめします。

もし相続税の申告が必要な場合、相続税の申告で書き方や添付書類に悩むならe-Taxで申告すれば良い!【e-Tax相続税申告手順書】をご覧ください。

相続税の申告が必要か不要かを「相続税の申告要否判定コーナー」で確認する方法 まとめ

税理士ドットコム相続税の申告要否は、国税庁の「相続税の申告要否判定コーナー」を利用しましょう!

むしろ、ここに入力する金額をかき集める方が大変だと思いますので、次の内容は把握しておきましょう。

- 現金

- 預金

- 定期預金

- 固定資産税納税通知書

- 葬儀費用の請求書や領収書

国税庁の「相続税の申告要否判定コーナー」の利用方法は次の7ステップです。

相続税の申告が必要にな方は相続税の申告で書き方や添付書類に悩むならe-Taxで申告すれば良い!【e-Tax相続税申告手順書】の記事をご覧ください。

他の「相続」に関わる手続きについては「相続手続き(相続税や準確定申告、相続登記)のネット申請方法まとめ」にまとめていますので、是非ご覧ください。