10年以内に立て続けに相続が発生した場合「相次相続控除」で、相続税が控除される可能性があることをご存知でしょうか?

- 相次相続控除額の計算方法がわからない

こんなお悩みにお答えします。

相次相続控除の計算式は、複雑で分かりにくいですよね。

という方が多いのではないでしょうか。

この記事では「相次相続控除の計算方法」「相次相続控除の計算例」を解説します。

ぬくぬくも知らずに相続手続きしていましたが、「相次相続」については相続税の控除を受けられる「相次相続控除」があります。

5分くらいで、相似相続控除の計算方法が確認ができるので、ご一読いただけますと幸いです。

相次相続とは?

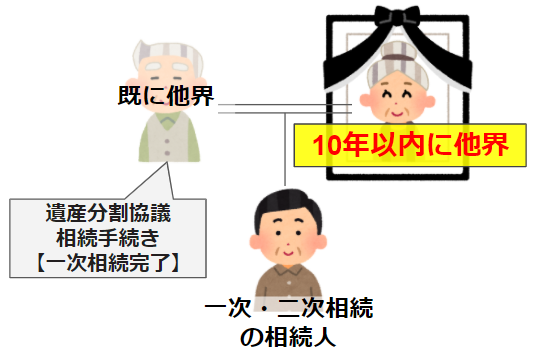

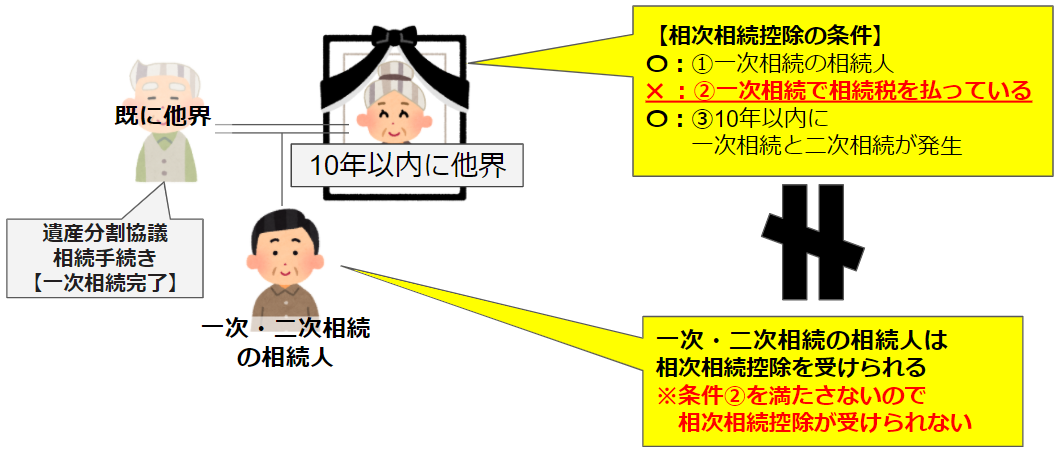

相次相続(そうじそうぞく)とは、次の条件を満たす相続のことです。

「相次相続(そうじそうぞく)」は、以下の条件を満たす相続のこと。

では、「相次相続控除」はどういうものなのでしょうか?

相次相続控除とは?

相次相続控除

- 「相次相続控除(そうじそうぞくこうじょ)」とは、同じ財産に相続税が二重に課税されることで負担が過重になるのを調整する制度のこと。

しかし、「相次相続控除」を受けるには、「相次相続であること」に加えて、さらに条件が追加されます。

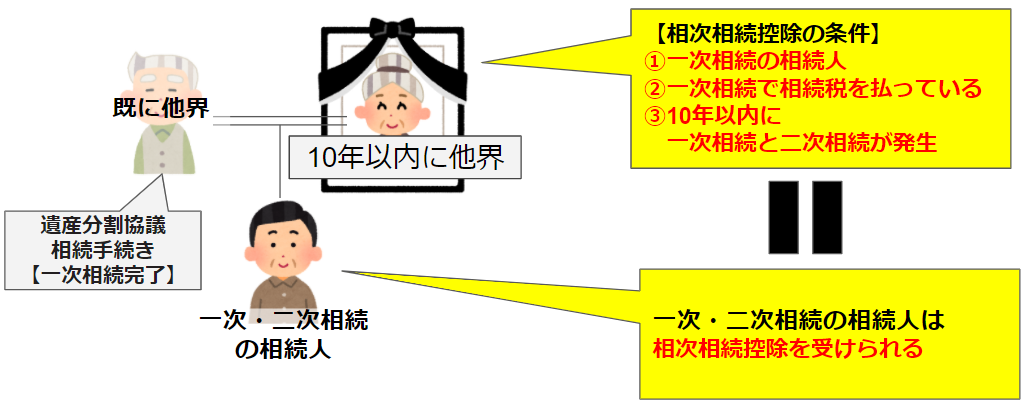

相次相続控除を受けられる3つの条件

相次相続控除を受ける条件は次の3点です。

- 被相続人の相続人であること

- 一次相続で被相続人が相続税を支払っていること

- 一次相続発生から二次相続発生までの期間が10年以内

要約すると

「相次相続」

+

「二次相続の被相続人が一次相続で相続税を支払っている」

場合、相続人は「相次相続控除」を受けられる

ということになります。

なお、「相続放棄」した人はこの制度は適用されません。

この制度の適用対象者は、相続人に限定されていますので、相続の放棄をした人及び相続権を失った人がたとえ遺贈により財産を取得しても、この制度は適用されません。

(引用)国税庁「No.4168 相次相続控除」より

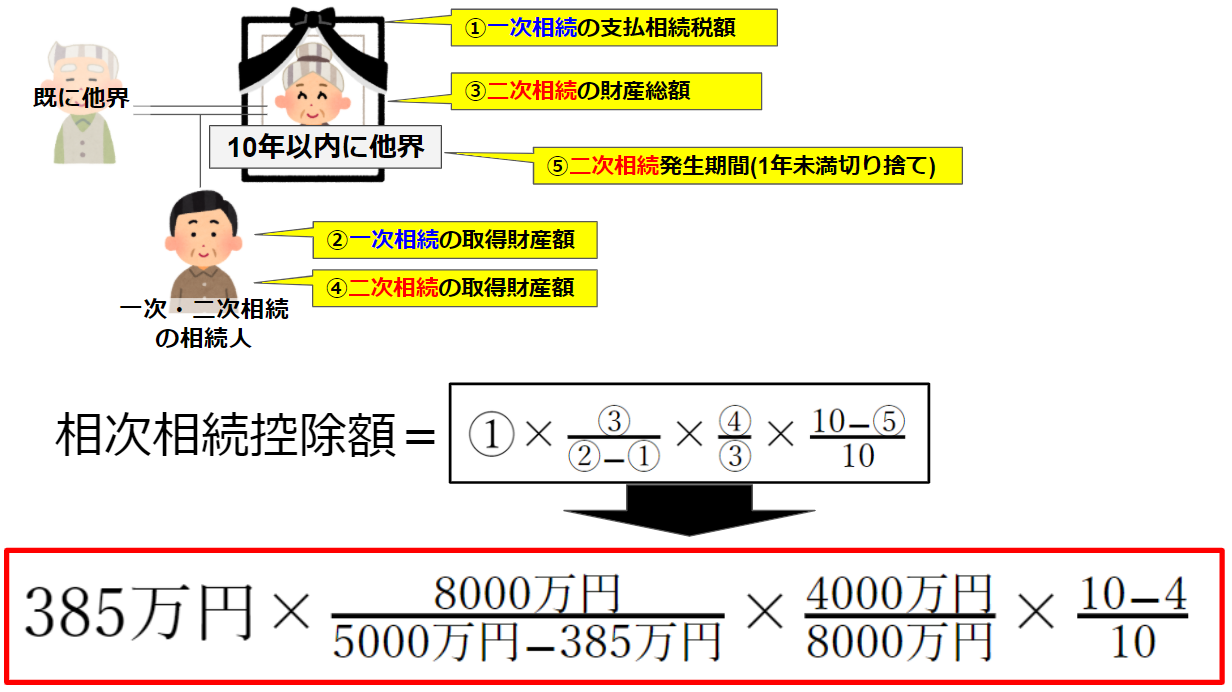

相次相続控除の計算方法

相次相続控除の計算式を図示するとこうなります。

段階を追って解説していきます。

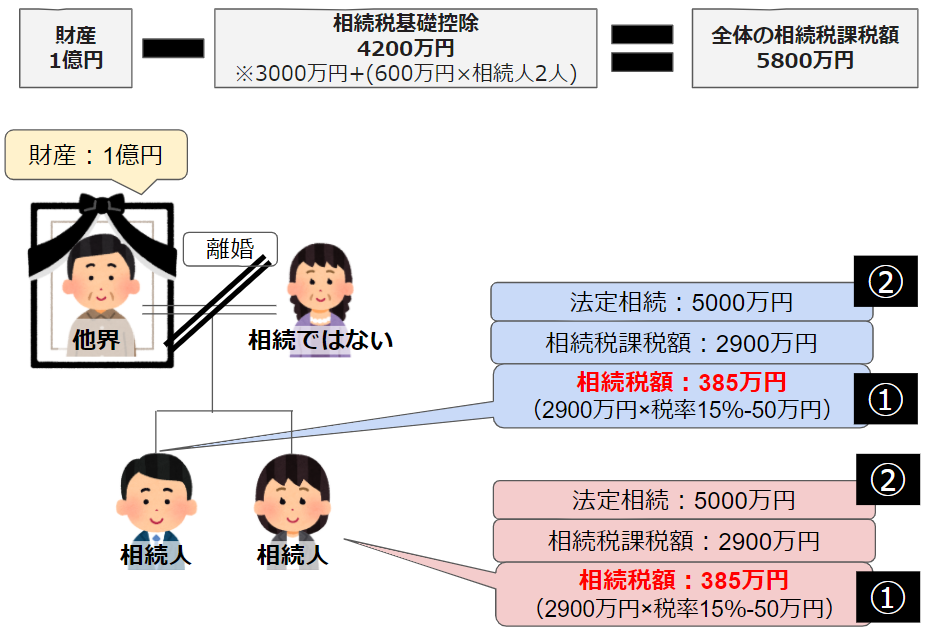

相次相続控除の計算例①:「相次相続控除」を適用できないパターン

相次相続控除は適用されないと判定できる実例を紹介します。

相次相続控除計算例①ー1:「一次相続」を計算する

一次相続では父の相続が発生したとします。

相続の前提条件は次のとおりです。

| 計算項目 | 計算結果 | 計算過程 |

|---|---|---|

| 法定相続人 | 2名 | 母と子 |

| 相続分 | 母:1/2 子:1/2 | 法定相続分 |

| 相続財産 | 1億円 | 全相続財産の合算 |

| 相続税基礎控除額 | 4200万円 | 3000万円+600万円×法定相続人2名 |

| 一次相続全体の相続税課税額 | 5800万円 | 相続財産ー基礎控除額 |

母と子の相続税額は次のとおりです。

| 母の相続税 | 計算結果 | 計算過程 |

|---|---|---|

| 母の相続税課税額 | 2900万円 | 一次相続全体の相続税課税額×法定相続分(1/2) |

| 母の相続税額 | 385万円 | 2900万円×相続税率(税率表)-50万円(税率表) ※配偶者の税額の軽減適用前 |

| 母の相続税額 (「配偶者の税額の軽減」適用後) | 0円 | 配偶者の税額の軽減を適用すると 相続税額「1億6000万円」まで非課税 |

ここでお気づきのかたもいらっしゃるのではないでしょうか。

相次相続控除を受けるための条件

「一次相続で被相続人が相続人が相続税を支払っている」

を満たせていないことに。

相次相続控除計算例①ー2:「相次相続」の相続税を計算する

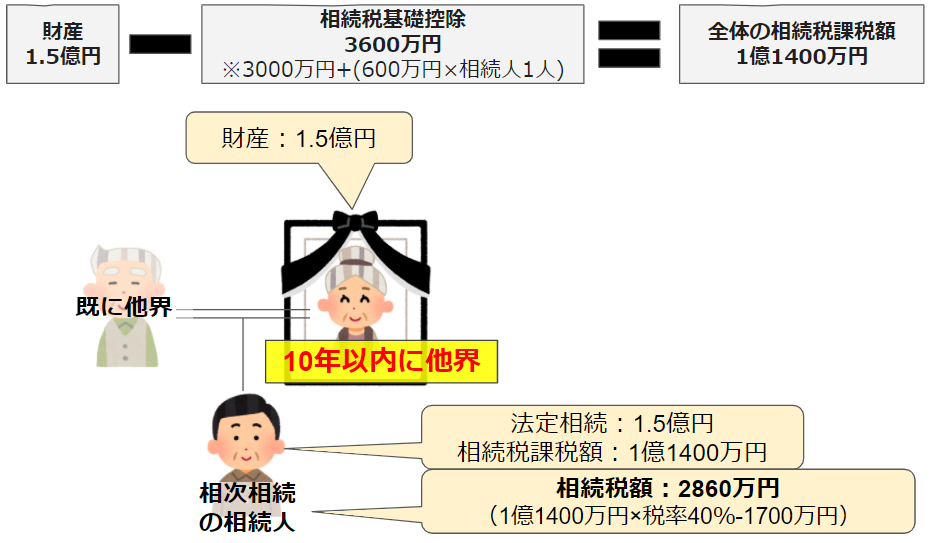

続けて、二次相続(相次相続)では、父が他界して4年後に母の相続が発生したとします。

相続の前提条件は次のとおりです。

| 計算項目 | 計算結果 | 計算過程 |

|---|---|---|

| 法定相続人 | 1名 | 子 |

| 相続分 | 子:1/1 | 法定相続分 |

| 相続財産 | 1.5億円 | 全相続財産の合算 |

| 相続税基礎控除額 | 3600万円 | 3000万円+600万円×法定相続人1名 |

| 二次相続全体の相続税課税額 | 1億1400万円 | 相続財産ー基礎控除額 |

子の相続税額は次のとおりです。

相次相続控除計算例①ー3:相次相続控除の条件を満たさないので受けられない

この例ですと、「二次相続の被相続人が、一次相続で相続税を支払っていない」ので、「相次相続控除の適用がうけられない」ことになります。

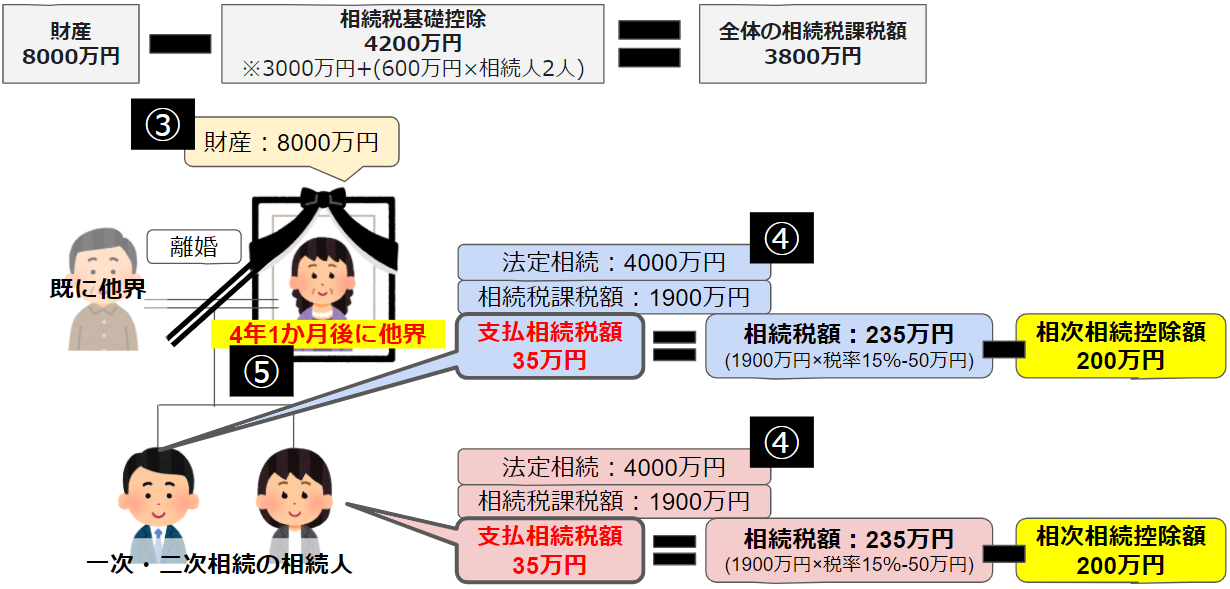

相次相続控除の計算例②:「相次相続控除」を適用したパターン

相次相続控除が適用される実例を紹介します。

相次相続控除計算例②ー1:「一次相続」の相続税を計算する

一次相続では父の相続が発生したとします。母とは離婚しています。

相続の前提条件は次のとおりです。

| 計算項目 | 計算結果 | 計算過程 |

|---|---|---|

| 法定相続人 | 2名 | 子(2名) |

| 相続分 | 子:1/2ずつ | 法定相続分 |

| 相続財産 | 1億円 | 全相続財産の合算 |

| 相続税基礎控除額 | 4200万円 | 3000万円+600万円×法定相続人2名 |

| 一次相続全体の相続税課税額 | 5800万円 | 相続財産ー基礎控除額 |

一次相続における子ひとりあたりの相続税額は次のとおりです。

| 子ひとりあたりの相続税 | 計算結果 | 計算過程 |

|---|---|---|

| 子ひとりあたりの相続税課税額 | 2900万円 | 一次相続全体の相続税課税額×法定相続分(1/2) |

| 子ひとりあたりの相続税額 | 385万円 | 2900万円×相続税率15%(税率表)-50万円(税率表) |

ここで「子」は、相次相続控除を受けるための条件のひとつである

「一次相続で被相続人が相続人が相続税を支払っている」

を満たしたことになります。

相次相続控除計算例②ー2:「相次相続」の相続税を計算する

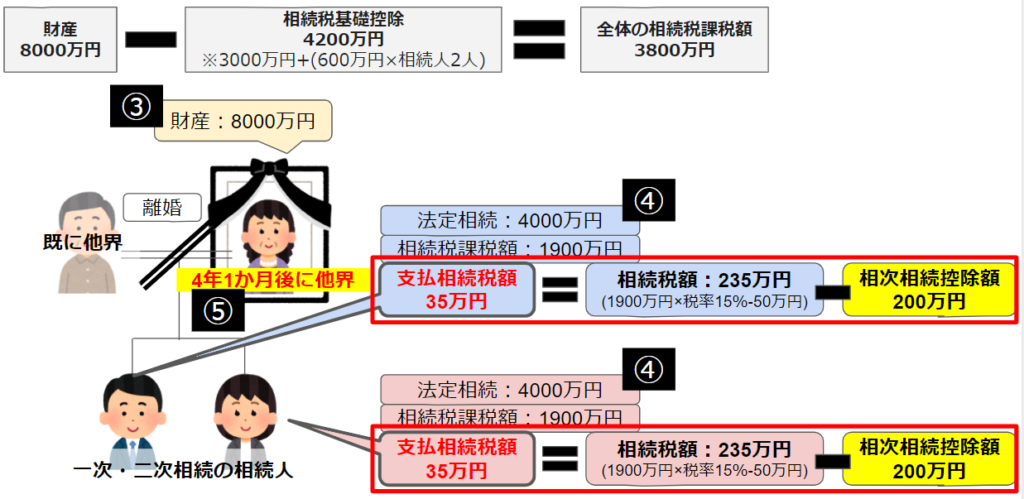

続けて、二次相続(相次相続)では、父が他界して4年1か月後に母の相続が発生したとします。

相続の前提条件は次のとおりです。

| 計算項目 | 計算結果 | 計算過程 |

|---|---|---|

| 法定相続人 | 2名 | 子(2名) |

| 相続分 | 子:1/2ずつ | 法定相続分 |

| 相続財産 | 8000万円 | 全相続財産の合算 |

| 相続税基礎控除額 | 4200万円 | 3000万円+600万円×法定相続人2名 |

| 二次相続全体の相続税課税額 | 3800万円 | 相続財産ー基礎控除額 |

二次相続における子ひとりあたりの相続税額は次のとおりです。

| 子ひとりあたりの相続税 | 計算結果 | 計算過程 |

|---|---|---|

| 子ひとりあたりの相続税課税額 | 1900万円 | 二次相続全体の相続税課税額×法定相続分(1/2) |

| 子ひとりあたりの相続税額 | 235万円 | 1900万円×相続税率15%(税率表)-50万円(税率表) |

相次相続控除計算例②ー3:「相次相続控除額」を計算する

相次相続控除額は、上の画像の「相次相続控除額」の計算式に①~⑤の値を当て込んで計算すると、「200万円」となります。

相次相続控除計算例②ー4:「相続税額」から「相次相続控除額」を差し引いて、支払う相続税額を計算する

相続税額が「235万円」、相次相続控除額が「200万円」なので、

支払うべき相続税額は「35万円」

ということになります。

以上です。

「こういうパターンはどうなるの?」などあれば、コメントいただけますと幸いです。

「相次相続控除がわからない!」なら専門家へ相談を!

知り合いに誰か相続に明るい人がいれば良いですが、なかなかいないですよね。

私も身内が亡くなったとき、誰に相談していいか全くわかりませんでした。

そこで、私のように誰に相談していいかわからない!という人はプロに無料相談してみてはいかがでしょうか?

利用者実績No1の「税理士ドットコム」なら、あなたに合った相続税に強い専門家を無料で紹介してくれます。

相続に関する記事は「相続手続きまとめ」にまとめていますので、是非ご覧ください。

以上、ご参考になれば幸いです。