2024年から新NISAが始まり「iDeCoやる意味ある?」みたいな風潮が生まれた昨今。

ぬくぬく個人としては、新NISAで1,800万円分非課税で投資するよりも、老後資金の資産形成や、一定以上の所得がある現役世代にとっては、iDeCoの方が優先順位が高いと考えています。

「NISA」と「iDeCo」はどっちにすべき?

こんなお悩みにお答えします。

本記事では、NISAとiDeCoのどちらを選択すべきか、または併用すべきかをフローチャートで確認できるようになっています。

ぬくぬくが実際やってみたら、「NISAとiDeCoの併用」になりましたよー

5分くらいで、NISAとiDeCoのどちらを優先すべきかや、NISAとiDeCoの違いを重要なポイントに絞って理解できますので、ご一読いただけますと幸いです。

- 新NISAの基礎を知りたい方は『新NISA』徹底解説!旧NISAはどうする?ロールオーバーは?をご覧ください。

- iDeCoの基礎を知りたい方は「iDeCo」とは?メリット5つとデメリット6つのキホンの“き”を解説!をご覧ください。

- NISAとiDeCoの選択フローチャート

- NISAとiDeCoの違いは?

- NISAとiDeCoの違い①:対象年齢が異なる

- NISAとiDeCoの違い②:開設・加入可能条件が異なる

- NISAとiDeCoの違い③:投資可能額が異なる

- NISAとiDeCoの違い④:投資できる商品が異なる

- NISAとiDeCoの違い⑤:税金優遇が異なる

- NISAとiDeCoの違い⑥:売却可能なタイミングが異なる

- NISAとiDeCoの違い⑦:支払方法が異なる

- NISAとiDeCoの違い⑧:購入方法が異なる

- NISAとiDeCoの違い⑨:最低金額が異なる

- NISAとiDeCoの違い⑩:スイッチング有無が異なる

- NISAとiDeCoの違い⑪:手数料が異なる

- NISAとiDeCoのV違い⑫:出口戦略が異なる

- NISAとiDeCoの違い⑬:差し押さえ可否が異なる

- NISAとiDeCoのまとめ

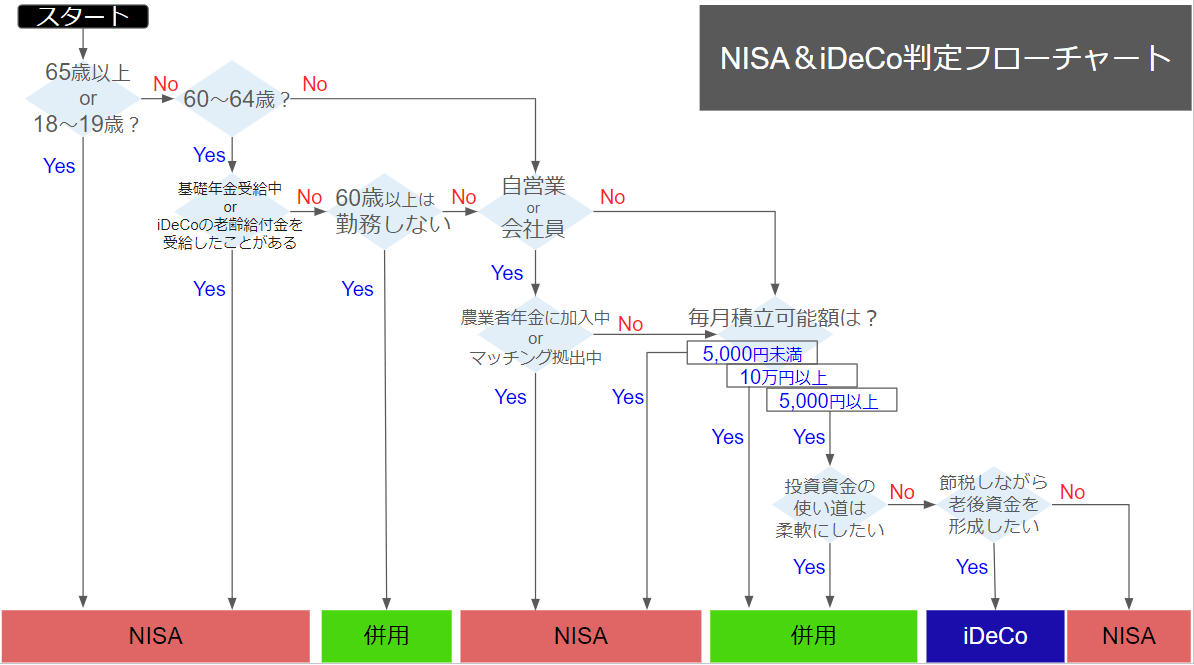

NISAとiDeCoの選択フローチャート

NISAとiDeCoの選択フローチャートは、上の画像のとおりです。

一度、現状であなたのお考えで、NISAとiDeCoの選択フローチャートをやってみてください。

どれになりましたでしょうか?

改めて、NISAとiDeCoを比較していきながら、考えていきましょう。

NISAとiDeCoの違いは?

そもそも、NISAとiDeCoの違いは、下表のとおり。

| NISA | iDeCo | |

|---|---|---|

| 対象年齢 | 18歳以上 | 20~65歳 |

| 不可条件 | 出国(5年越え) | ・基礎年金受給中の人 ・過去iDeCoの老齢給付金受給実績ありの人 ・農業者年金加入者 ・企業年金マッチング拠出者 |

| 年間投資上限額 | 最大360万円 ・つみたて投資枠:120万円(10万円/月) ・成長投資枠:240万円(20万円/月) | 最大81.6万円 自営業 :6.8万円/月 専業主婦:2.3万円/月 会社員 :2.3万円/月 会社員(企業型DC加入):2万円/月 会社員(DB+企業型DC加入):1.2万円/月 公務員 :1.2万円/月 |

| 商品 | 自由・元本確保無し | 種類少ない・元本確保あり |

| 税金 | 購入額 :×(控除無し) 配当金・売却益:◯(非課税) 受取時 :◯(非課税) | 拠出額 :◯(所得控除) 売却・スイッチング:◯(非課税) 受取時 :△(退職所得控除・公的年金控除) |

| 売却タイミング | 自由 | 60歳まで売却不可 |

| 支払い方法 | クレカ 銀行引き落とし | 銀行引き落とし |

| 購入方法 | 積立 スポット | 積立のみ |

| 購入最低金額 | 100円 | 5,000円/月以上 |

| スイッチング (商品の入れ替え) | × (不可) | ◯ (可能) |

| 手数料 | 無料 | 加入時:2,829円 毎月:171円 給付時:440円 |

| 出口戦略 | 定額売却 定率売却 定口売却 | 年金 一時金 年金&一時金併用 |

| 資産差し押さえ対象 | ◯ (対象) | × (非対象) |

NISAとiDeCoの違い①:対象年齢が異なる

NISAとiDeCoの違い1つ目は、利用できる年齢が異なること。

NISAは、18歳以上なら誰でもNISA口座を開設可能。

iDeCoは、20歳~65歳までiDeCoへ加入が可能。

したがって、年齢がNISA・iDeCoどちらを利用するかの判断材料1つ目となります。

NISAとiDeCoの違い②:開設・加入可能条件が異なる

NISAとiDeCoの違い2つ目は、NISA口座開設・iDeCo加入できる条件が異なること。

NISAは、日本在住なら誰でもNISA口座を開設可能。

iDeCoは、以下の除き、iDeCoへ加入可能。

・農業者年金の被保険者

・国民年金の保険料免除者

・企業型確定拠出年金マッチング拠出利用者

したがって、職業や企業、公的補助有無が、NISA・iDeCoどちらを利用するかの判断材料2つ目となります。

参考リンク「iDeCo」と「マッチング拠出」どちらがいい?切替方法は?

NISAとiDeCoの違い③:投資可能額が異なる

NISAとiDeCoの違い3つ目は、積立・拠出できる上限金額が異なること。

NISAは、以下の金額を投資可能。

・総最大1,800万円

・年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)

・月最大30万円(つみたて投資枠10万円+成長投資枠20万円※)

※・・・成長投資枠は月間投資上限無しのため12か月で除算した参考数値

iDeCoは、職業や加入する企業年金に応じて、以下の金額を拠出可能。

| 職業 | 確定給付企業年金(DB)加入 | 企業型DC加入 | 毎月拠出可能額 | 毎年拠出可能額 |

|---|---|---|---|---|

| 自営業 | ー | ー | 6.8万円/月 | 81.6万円/年 |

| 専業主婦 | ー | ー | 2.3万円/月 | 27.6万円/年 |

| 会社員 | × | × | 2.3万円/月 | 27.6万円/年 |

| 会社員 | × | ◯ | 2万円/月 | 24万円/年 |

| 会社員 | ◯ | ◯ | 1.2万円/月 | 14.4万円/年 |

| 公務員 | ー | ー | 1.2万円/月 | 14.4万円/年 |

したがって、毎月積み立てられる金額が、NISA・iDeCoどちらを利用するかの判断材料3つ目となります。

参考リンク『新NISA』徹底解説!旧NISAはどうする?ロールオーバーは?

参考リンク「iDeCo」とは?メリット5つとデメリット6つのキホンの“き”を解説!

NISAとiDeCoの違い④:投資できる商品が異なる

NISAとiDeCoの違い4つ目は、投資できる商品が異なること。

NISAは、株や投資信託など自由に購入できますが、元本確保型の商品はありません。

iDeCoは、最大35商品(※)から選択し、元本確保型の商品があります。

(※)・・・確定拠出年金法施行令 第十五条二により最大35商品と決められています。

(運用の方法の数の上限)

確定拠出年金法施行令 第十五条二

第十五条の二 法第二十三条第一項の政令で定める数は、三十五とする。

なお、商品は、NISAもiDeCoもSBI証券や楽天証券が前提のため、本記事で判断材料にしていません。

NISAとiDeCoの違い⑤:税金優遇が異なる

NISAとiDeCoの違い5つ目は、税金の優遇が異なること。

NISAは、積立額による税額控除は無いものの、運用中・売却時の配当金や売却益が全額非課税になります。

iDeCoは、積立額が所得税額控除になり、運用中の売却益は非課税になります。受取時は、一時金(一括受取)は退職所得控除、年金受取は公的年金等控除になります。

例えば100万円投資して20万円利益がでていた場合の税金を比較してみましょう。

| 積立時 | 運用中 | 受取時 | |

|---|---|---|---|

| NISA | 0 | 4万円節税 20万円×税率0.2% (配当金・売却益での税金) | 4万円節税 20万円×税率0.2% =4万円節税 |

| iDeCo | 20万円節税 拠出100万円×税率0.2% | 4万円節税 20万円×税率0.2% (スイッチング) | 退職所得控除や公的年金等控除による |

したがって、投資目的や税金優遇の活用指針が、NISA・iDeCoどちらを利用するかの判断材料4つ目となります。

NISAとiDeCoの違い⑥:売却可能なタイミングが異なる

NISAとiDeCoの違い6つ目は、売却可能なタイミングが異なること。

NISAは、自由に売却が可能。

iDeCoは、60歳まで売却できません。

ただし以下3つのパターンで解約可能。

- 加入者が死亡した

- 加入者が高度障がい者になった

- 自営業者など国民年金第1号被保険者の保険料免除者かつ障害者給付金未受給かつ・・・(条件続く)

よってiDeCoは、事実上解約不可。

したがって、投資目的が「60歳以上で使う老後資金の資産形成」か否かが、NISA・iDeCoどちらを利用するかの判断材料5つ目となります。

NISAとiDeCoの違い⑦:支払方法が異なる

NISAとiDeCoの違い6つ目は、支払方法が異なること。

NISAは銀行引き落としだけでなく、クレジットカード積立も可能です。

iDeCoは、銀行引き落としのみ。しかも会社員は給与天引。

NISAのクレカ積立はポイントが貯まる、iDeCoの給与天引は自分が無駄遣いする前に投資へお金が回る、というそれぞれに利点があります。

なお、投資目的がポイントの人は除外、無駄遣いするか否かはマネーセンスカレッジのQGS前提なので、本記事では判断材料にしていません。

NISAとiDeCoの違い⑧:購入方法が異なる

NISAとiDeCoの違い8つ目は、商品の購入方法が異なること。

NISAは、積み立てだけでなく、スポット(随時好きなタイミングで好きな金額)購入可能。

iDeCoは、積み立て拠出のみ。

昨今は、時間分散の意味や一括投資するお金がないなどを背景に、積み立て投資が主流だと思いますので、本記事では判断材料にしていません。

NISAとiDeCoの違い⑨:最低金額が異なる

NISAとiDeCoの違い9つ目は、商品の購入の最低金額が異なること。

NISAは、100円から積み立て購入可能。

iDeCoは、毎月5,000円以上から積み立て拠出が可能になります。

したがって、毎月投資に回せる最低金額が、NISA・iDeCoどちらを利用するかの判断材料6つ目となります。

NISAとiDeCoの違い⑩:スイッチング有無が異なる

NISAとiDeCoの違い10点目は、スイッチング機能の有無が異なること。

スイッチングは、今購入している商品から、より良い商品や別の商品に切り替えること。

NISAは、スイッチング不可(いったん売却して、売却した金額を元手に別の商品を購入する)

iDeCoは、スイッチング可能(自動で売却➡購入してくれる)

なお、年に1回使うか否かの機能なので、本記事では判断材料にしていません。

参考リンク実践してみた!SBI証券のiDeCoでリバランスする方法5ステップ!

NISAとiDeCoの違い⑪:手数料が異なる

NISAとiDeCoの違い11点目は、手数料が異なること。

NISAは、口座開設も毎月の手数料も0円。

iDeCoは、加入時に2,829円、口座管理手数料毎月171円かかります。

なお、下記ポストのとおり、投資していたらiDeCoの手数料の元は取れるので、本記事では判断材料にしていません。

iDeCo約半年で手数料回収+4%プラスです。

— ぬくぬく@ブログ (@nukunuku_blog) June 30, 2023

退職金として課税するのではなく、

別の税制にしてほしいですね。 pic.twitter.com/dweAcHzJOV

NISAとiDeCoのV違い⑫:出口戦略が異なる

NISAとiDeCoの違い12点目は、出口戦略が異なること。

NISAは、定額売却、定率売却、定口売却が可能(証券会社による)

iDeCoは、一時金、年金、一時金と年金の組み合わせでの受け取りが可能。

なお、どちらを利用するか画像のとおり、投資していたらiDeCoの手数料の元は取れるので、本記事では判断材料にしていません。

参考リンク資産運用の出口戦略「4%ルール」をシミュレーションしてみた!

参考リンクiDeCoと退職金の出口戦略は3パターン!退職所得控除を最大限利用しよう!

NISAとiDeCoの違い⑬:差し押さえ可否が異なる

NISAとiDeCoの違い13点目は、資産の差し押さえ可否が異なること。

自己破産したり、税金を滞納し続けていると、財産が差し押さえされ、その支払いに回されます。

NISAは、株や投資信託は差し押さえ対象。

iDeCoは、確定拠出年金法 第三十二条にあるとおり、差し押さえ対象外。

(受給権の譲渡等の禁止等)

確定拠出年金法 第三十二条

第三十二条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

なお、差し押さえについては、ケースが少ないと想定しているため、本記事では判断材料にしていません。

NISAとiDeCoのまとめ

NISAとiDeCoを比較してきました。

改めて、NISAとiDeCoの選択フローチャートをやってみましょう。

さいごに、NISAとiDeCo、それぞれを選択すべき人について、かんたんにまとめます。

NISAを選択すべき人

- 毎月5,000円以下の少額で投資を始めたい人

- まとまった資金を投資したい人

- 商品を自分好みに選びたい人

- 老後資金以外(教育資金、住宅購入資金、旅行資金など)の資金も形成したい人

- 住宅ローン控除(住宅購入後10年以内)がある人

- 貰える退職金や企業年金が多い人

iDeCoを選択すべき人

- 元本確保商品も購入したい人

- 所得が多く、所得税額控除を受けたい人

- 老後資金を形成したい人

- 毎月5,000円以上投資できる人

- 住宅ローン控除が無い(住宅購入後10年後)人

- 貰える退職金や企業年金が少ない人

NISA・iDeCoを併用すべき人

- 老後資金を形成しつつ、柔軟に投資したい人

- 毎月10万円以上を投資したい人(こんな人は稀有な存在)

以上、ご参考になれば幸いです。

NISA・iDeCoを始めるなら、SBI証券か楽天証券がおススメです。

(ちなみにぬくぬくはSBI証券のiDeCoを利用しています。)

公式リンクを置いておきますね。