クレカ・デビット・口座・ポイント払いが一体化!

2023年3月1日から決済業界を賑わせた「Olive(オリーブ)」。

例に漏れなく、私もOliveを申し込んでいます。

Oliveとは何か?というのは「三井住友経済圏の総合金融サービス「Olive(オリーブ)」ってどんなサービス?」をご覧ください。

- 「Olive(オリーブ)」のメリット・デメリットは?

- 申し込んだ方が良いの?

こんなお悩みにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

本記事では、三井住友経済圏の基礎となる「Olive(オリーブ)」のメリット・デメリットについて解説します。

ぬくぬくが実際に申し込んで使ってみたメリット・デメリットについて解説しますよー

5分くらいで、Oliveのメリット・デメリットを掴めて、フローチャートを元にOliveを申し込むかどうかを決められるので、ご一読いただけますと幸いです。

- 結論!三井住友銀行の「Olive」のメリット・デメリットまとめ!

- 三井住友銀行の「Olive」のメリット6つ

- 三井住友銀行の「Olive」のデメリット14つ

- デメリット①:申し込みや連携、利用が複雑怪奇

- デメリット②:三井住友銀行の口座開設が条件

- デメリット③:2年以上未利用で1,100円/年の手数料

- デメリット④:既存のSMBCデビットなどが利用できなくなる

- デメリット⑤:スマホATM機能が無い

- デメリット⑥:ポイント還元率UPは対象のコンビニや飲食店利用のみ

- デメリット⑦:iD決済だと強制デビットモードで0.5%還元

- デメリット⑧:対応するキャッシュレス決済が少ない

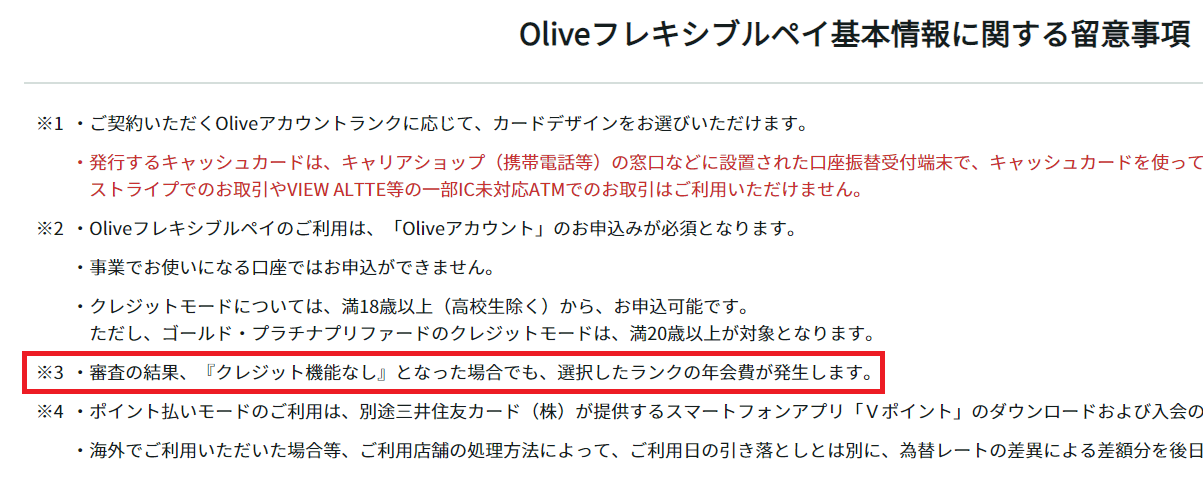

- デメリット⑨:クレジット申し込み必須。審査落ちでも年会費発生。

- デメリット⑩:国際ブランドは「Visa」のみ

- デメリット⑪:引き落とし口座は三井住友銀行固定

- デメリット⑫:既に保有しているクレカが全部まとまる

- デメリット⑬:既存の銀行でOlive申し込すると解約したときにVポイントが消える

- 三井住友銀行の「Olive」の注意点5つ

- 「Oliveフレキシブルペイ」と「三井住友カード(NL)」の比較

- Oliveを「おススメする人・しない人」をフローチャートで確認

- さいごに:既に三井住友カード保有者は「Vポイントアッププログラム」でさらに還元率UPを!

結論!三井住友銀行の「Olive」のメリット・デメリットまとめ!

三井住友銀行の「Olive」を申し込むか否かを決めるのは「メリット」と「デメリット」を比較して、メリットの方が大きい場合だと思います。

Oliveにはデメリットが多くありますが、自分に影響が無いことを確認して申し込みましょう!

私にはデメリットの影響が全く無かったので、Oliveを申し込みましたよー

メリット

三井住友銀行の「Olive」のメリット6つ

三井住友銀行の「Olive」のメリットは以下のとおりです。

それぞれかんたんに解説していきます。

メリット①:対象のコンビニや飲食店利用で、最大20%還元!

Oliveのメリット1つ目は、対象のコンビニや飲食店で、最大20%のVポイント還元になることです。

| Oliveアカウント ランク |  一般 |  ゴールド |  プラチナ プリファード | 【例】 Oliveランク一般 対象店舗で 6,000円買い物 で貰えるVポイント |

|---|---|---|---|---|

| 年会費 | 永年無料 | 5,500円(税込) | 33,000円(税込) | – |

| 基本還元率 | 0.5% | 0.5% | 1.0% | 30 |

| 対象のコンビニ・飲食店 (スマホのVisaのタッチ決済) | +6.5% | +6.5% | +6.0% | 390 |

| 家族ポイント (対象のコンビニ・飲食店) | 最大+5.0% (デビットモード対象外) | 最大+5.0% (デビットモード対象外) | 最大+5.0% (デビットモード対象外) | 300 |

| 学生ポイント | 対象外 | 対象外 | 対象外 | 0 |

| 選べる特典 (Vポイントアッププログラム) | +1.0% | +1.0% | 最大+2.0% | 60 |

| Oliveアカウント契約 + 三井住友銀行/Vpss 月1回ログイン (Vポイントアッププログラム) | +1.0% | +1.0% | +1.0% | 60 |

| 住宅ローンの契約 | +1.0% | +1.0% | +1.0% | 60 |

| 投資信託買付1回以上 (SBI証券) | +0.5% | +0.5% | +0.5% | 30 |

| 日本株/米国株取引1回以上 (SBI証券) | +0.5% | +0.5% | +0.5% | 30 |

| 月末NISA評価額30万円以上 (SBI証券NISAが 三井住友仲介口座限定) | +1.0% | +1.0% | +1.0% | 60 |

| 上記事例の参考還元率 ※保険やキャッシング除く | 17% | 17% | 18% | 1,020ポイント |

選べる特典で「Vポイントアッププログラム」を選択すれば+1.0%。

Oliveを申し込んで、月1回ログインするだけで+1.0%。

これだけで、+2.0%確定です。

さらに、SBI証券で「投信クレカ積立」していれば+0.5%、「米国株・ETFを定期買付」していれば+0.5%の還元率が加算されます。

Oliveを検討している多くの人は、+2.5~+3.0%となり、対象のコンビニや飲食店でのポイント還元率が「7.5~8.0%」になるのではないでしょうか。

ぬくぬくは、コンビニで毎週5,800円をVisaのタッチ決済するので、毎週174ポイントお得になります。

多くのデメリットがあっても、自分にはあまり影響が無いため、この還元率を重視し、Oliveを申し込みました。

なお、対象のコンビニや飲食店は以下のとおり。

| 業種 | 店舗例 |

|---|---|

コンビニエンスストア | セイコーマート(タイエー・ハマナスクラブ・ハセガワストア含む)、 セブン-イレブン、 ポプラ(生活彩家含む)、 ミニストップ ローソン(ナチュラルローソン・ローソンストア100・ローソンスリーエフ含む) |

ファーストフード | すき家、マクドナルド、モスバーガー(モスバーガー&カフェ含む) |

ファミリーレストラン | ココス、サイゼリア ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵 その他すかいらーくグループ飲食店 (ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、 魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、三〇三) |

コーヒーショップ | ドトールコーヒーショップ、エクセルシオール カフェ |

その他飲食店 | かっぱ寿司、はま寿司 |

参考リンク三井住友カード公式「対象のコンビニ・飲食店で「最大7%」還元!」

メリット②:定額自動送金が無制限で手数料無料

Oliveのメリット2つ目は、Oliveアカウントの基本特典で、定額自動送金などの手数料が無料になることです。

| Olive基本特典 | 概要 | 手数料 無料回数 | いつまでに Olive契約が必要? |

|---|---|---|---|

| 定額自動送金≪きちんと振込≫ | 毎月指定した額を指定した日に 自動で振り込むサービス | 制限なし | 2営業日前の17:00 |

| SMBCダイレクト振込 ※ (Olive口座➡SMBCダイレクトで他行宛) | 任意のタイミングで 振り込みできるサービス | 月3回 | 振込時 |

| 定額自動入金 手数料無料 | 他の金融機関から自動で Olive口座へ入金するサービス | 無料 (3契約まで) | 5日or27日の 7営業日前まで |

| 本支店ATM利用 | 三井住友銀行本支店ATM 三菱UFJ銀行店舗外ATM の利用 | 制限なし | ATM利用時 |

いずれも、Olive契約口座からの振込やATM利用。

三井住友銀行を複数持っている場合、Olive契約口座以外は対象外。

メリット③:他行➡Olive口座への「定額自動入金」に対応!

Oliveのメリット3つ目は、Oliveアカウントの基本特典で「定額自動入金」に対応していることです。

定額自動入金は「ほかの金融機関」→「Olive口座」へ、毎月定額を自動で移動できるサービスです。

| Olive基本特典「定額自動入金」 | 詳細 |

|---|---|

| 手数料 | 無料 |

| 設定(契約)可能数 | 3つまで |

| 出金元金融機関引き落とし日 | 5日 または 27日 ※初回は、契約完了7営業日以降、最初に到来する5日or27日 |

| Olive口座への入金日 | 引き落としから4営業日後 |

| 設定可能金額 | 1万円~100万円まで(1,000円単位) |

参考リンクOlive「定額自動入金」

メリット④:Oliveアカウント「選べる特典」を4つから選択可能

Oliveのメリット3つ目は、Oliveアカウント「選べる特典」を4つから選択できることです。

対象のコンビニや飲食店で、月20,000円以上利用する場合、「Vポイントアッププログラム」がおススメです。(ぬくぬくも選択しています)

参考リンクOliveの「選べる特典」のおススメはどれ?変更はいつ反映される?

メリット⑤:三井住友カード(NL)シリーズとの2枚持ち可能

Oliveのメリット5つ目は、Oliveフレキシブルペイと三井住友カード(NL)シリーズの2枚持ちが可能なことです。

例えば Oliveフレキシブルペイ ゴールドと

Oliveフレキシブルペイ ゴールドと.jpg) 三井住友カード(NL)シリーズは、同時に持つことができます。

三井住友カード(NL)シリーズは、同時に持つことができます。

ぬくぬくの場合、次の4枚を、それぞれ次のように、引き落とし口座を設定しています。

| 券種 | 国際ブランド | 引き落とし口座 |

|---|---|---|

Oliveフレキシブルペイ ゴールド(Visa) | Visa | 三井住友銀行 |

三井住友カード(NL)(Visa) | Visa | 楽天銀行 |

三井住友カード ゴールド(NL)(Visa) | Visa | 楽天銀行 |

| 三井住友カード(一般)(Visa) | Visa | 住信SBIネット銀行 |

利用しなくなったカード、整理しないとですね…持っている枚数分貰えるキャンペーンもあるので、解約しがたいのです。。。

メリット⑥:未成年(0歳から)でも申込可能

Oliveのメリット6つ目は、未成年でもOliveの申し込みが可能なことです。

ただし、デビットモードのみの利用。しかも、作ったばかりだと「限度額が0円」になっているので、利用するには限度額変更が必要。

クレジットモード(一般)は18歳以上(高校生を除く)、クレジットモード(ゴールド・プラチナプリファード)は満20歳以上じゃないと申し込みできません。

参考リンク【Olive】子どもや学生でも申し込めますか?

参考リンク【クレジット(三井住友カード)】申込条件を知りたい

三井住友銀行の「Olive」のデメリット14つ

Oliveのデメリットは次のとおりです。

それぞれかんたんに解説していきます。

デメリット①:申し込みや連携、利用が複雑怪奇

Oliveのデメリット1つ目は、申し込み・連携・使い方などが複雑なことです。

例えば、既に三井住友銀行の口座や三井住友カードを保有しているか否かによって、手続き方法や、既存の口座やカードの取り扱い、手続きにかかる時間などが異なります。

| 三井 住友 銀行 保有 | 三井 住友 カード 保有 | 手続き | 既存口座の 取り扱い | 既存カードの 取り扱い |

|---|---|---|---|---|

| × | × | 三井住友銀行デジタル支店 を新規開設 | – | – |

| × | 〇 | 三井住友銀行デジタル支店 を新規開設 | – | そのまま保有 ※切り替えできない |

| 〇 | × | ①Olive切り替え or ②デジタル支店 (オリーブASH支店)開設 | 既存キャッシュカード継続利用 ①の場合、不可 ②の場合、可 | – |

| 〇 | 〇 | ①Olive切り替え or ②デジタル支店 (オリーブASH支店)開設 | 既存キャッシュカード継続利用 ①の場合、不可 ②の場合、可 | そのまま保有 ※切り替えできない |

参考リンク三井住友銀行を持たない人が「Olive」を申し込んだ流れ22ステップを解説!

さらに、Oliveを使うにあたって、4つのアプリが関連してきます。

| 会社 | アプリ | サービス 利用ID | 概要 |

|---|---|---|---|

| 三井住友銀行 | 三井住友銀行アプリ | SMBC ID | 三井住友銀行の預金口座を操作する (Oliveフレキシブルペイのデビットモードを所管) |

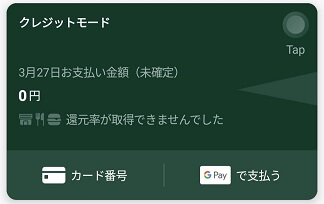

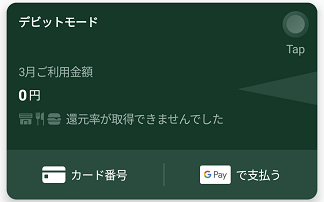

| 三井住友カード | Vpass | Vpass ID | 三井住友カード利用の明細、Vポイントの確認を行う (Oliveフレキシブルペイのクレジットモードを所管) |

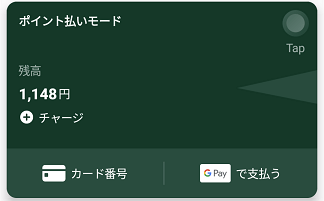

| 三井住友カード | Vポイントアプリ | Vpass ID | Vポイントを利用できるプリペイドカード (Oliveフレキシブルペイのポイント払いモードを所管) |

| Olive | 独自アプリは無し ※事実上、三井住友銀行アプリのこと | SMBC ID | 三井住友銀行アプリを起点に 三井住友銀行や三井住友カードのアプリを 連携したサービスの総称。 |

サービスの骨子を意識して利用したい人には厳しいかもしれませんが、一般でちょっとお得になりたいなら、あまり意識する必要は無いかもしれません。

デメリット②:三井住友銀行の口座開設が条件

Oliveのデメリット2つ目は、三井住友銀行の口座が必要なことです。

しかし、既に三井住友銀行の口座を開設済みの人は、特に抵抗ないでしょう。

まだ三井住友銀行の口座を持ってない人は、銀行口座がひとつ増えることに抵抗が無ければ、特に問題ないでしょう。

デメリット③:2年以上未利用で1,100円/年の手数料

Oliveのデメリット3つ目は、次の3条件のうち、どれもを満たさないまま、2年以上の期間、入金・振込などの取り引きが無い場合、「未利用口座」と認定され、「未利用口座管理手数料」として年間1,100円(税込)が引き落とされてしまうことです。

手数料がかからない条件は

- 残高10,000円以上

- 口座保有者が18歳未満

- 同一支店で、定期・財形・外貨・投信・証券仲介口座、などがある

のいずれかに該当すれば、未利用口座管理手数料1,100円(税込)は発生しません。

とりあえず1万円だけでも普通預金に入れておきましょう。(→未利用口座扱いにならず、手数料がかからない)

参考リンク各種サービス説明・規定

参考リンク未利用口座管理手数料についてのご説明 PDF

デメリット④:既存のSMBCデビットなどが利用できなくなる

Oliveのデメリット4つ目は、Olive申し込みすると、既存のカードが利用できなくなる場合があることです。(三井住友カード(NL)シリーズは影響ありません)

三井住友銀行の公式サイトに「診断コンテンツ」がありますので、申し込み前に確認してみましょう。

新規申し込みの人には無関係。

参考リンク【Olive】既に口座やカードを持っている場合、Oliveフレキシブルペイは申し込めますか?

デメリット⑤:スマホATM機能が無い

Oliveのデメリット5つ目は、Oliveの三井住友銀行では、スマホATM機能が無いことです。

したがって、ATMで入出金するには、Oliveフレキシブルペイの物理カードが無いと取引できません。

私のように、現金を下ろさない人には無関係。

デメリット⑥:ポイント還元率UPは対象のコンビニや飲食店利用のみ

Oliveのデメリット6つ目は、Oliveアカウント作成のVポイントアッププログラムは、対象のコンビニや飲食店利用のみであることです。

対象のコンビニや飲食店は以下のとおり。

| 業種 | 店舗例 |

|---|---|

コンビニエンスストア | セイコーマート(タイエー・ハマナスクラブ・ハセガワストア含む)、 セブン-イレブン、 ポプラ(生活彩家含む)、 ミニストップ ローソン(ナチュラルローソン・ローソンストア100・ローソンスリーエフ含む) |

ファーストフード | すき家、マクドナルド、モスバーガー(モスバーガー&カフェ含む) |

ファミリーレストラン | ココス、サイゼリア ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵 その他すかいらーくグループ飲食店 (ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、 魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、三〇三) |

コーヒーショップ | ドトールコーヒーショップ、エクセルシオール カフェ |

その他飲食店 | かっぱ寿司、はま寿司 |

なお、通常利用は0.5%還元です。

対象のコンビニや飲食店を利用しないなら、そもそも三井住友カード自体が不要です。

デメリット⑦:iD決済だと強制デビットモードで0.5%還元

三井住友OliveフレキシブルペイでIDで支払うとデビットになるの嫌だな。。。

— Eclair (@Eclair264) March 5, 2023

Oliveのデメリット7つ目は、iD決済すると必ずデビットモード扱いとなり、0.5%還元になってしまうことです。

iD決済のみ、というお店は見たことありませんが…よく使う人は一応気を付けて。

参考リンク対象のコンビニ・飲食店で最大5%還元!

デメリット⑧:対応するキャッシュレス決済が少ない

Oliveのデメリット8つ目は、対応している電子マネー・コード決済などのキャッシュレス決済が限定的であることです。

| 決済方法 |  クレジットモード |  デビットモード |  ポイント払いモード |

|---|---|---|---|

GooglePay | 〇 | △ (iD) | ? |

ApplePay | 〇 | △ (iD) | ? |

PayPay | 〇 | 〇 | ? |

楽天ペイ | 〇 | 〇 | ? |

d払い | 〇 | 〇 | ? |

LINE Pay | × | × | × |

メルペイ | × | × | × |

nanaco | 〇 | 〇 | × |

楽天Edy | 〇 | 〇 | × |

| Revolute | 〇 | 〇 | × |

| 6gram | 〇 | 〇 | × |

しかし、Vポイントアッププログラム対象の店舗では、Visaのタッチ決済対応してますのであまり影響ないでしょう。

参考リンク【Olive】登録できる電子マネー、モバイル決済、QR決済サービスを知りたい

参考リンク支払いモードごとの取引について

デメリット⑨:クレジット申し込み必須。審査落ちでも年会費発生。

Oliveのデメリット9つ目は、Oliveフレキシブルペイ(クレジットモード)申し込み必須で、クレジットカードの審査に落ちても、申し込んだOliveランクが「ゴールド」or「プラチナプリファード」の場合、年会費が発生することです。

デメリット⑩:国際ブランドは「Visa」のみ

Oliveのデメリット10点目は、国際ブランドが「Visa」しかないことです。

三井住友カード(NL)シリーズにはある「Mastercard®」は、Oliveフレキシブルペイにはありません。

Mastercardが欲しいなら、三井住友カード(NL)シリーズをどうぞ。

デメリット⑪:引き落とし口座は三井住友銀行固定

| 券種 | 引き落とし口座 |

|---|---|

Oliveのフレキシブルペイ | 三井住友銀行しか設定できない |

三井住友カード(NL)シリーズ | 任意の銀行 |

Oliveのデメリット11点目は、Oliveのフレキシブルペイの引き落とし銀行口座は、三井住友銀行しか設定できないことです。

私のように、2枚持ち前提で、三井住友カード(NL)シリーズの引き落とし口座を、楽天銀行などの任意の銀行に設定すればOKです。

デメリット⑫:既に保有しているクレカが全部まとまる

Vpassアプリアップデートしたら強制的にまとめられました

— noPoint_noLife (@noPoint_noLife) March 1, 2023

+33とか出ていますので、年貢を納めます

なお、Oliveにはまだ切り替えていません。

マネーフォワードがどうなるのかが不安です pic.twitter.com/mPD71tGJVw

Oliveのデメリット12点目は、既に保有している三井住友カードが、ひとつにまとまってしまうことです。

これは、個人利用では特に気にしなくても良いでしょう。

問題は、個人事業主で、三井住友カード系列でプライベートと事業で利用している場合は要注意!

デメリット⑬:既存の銀行でOlive申し込すると解約したときにVポイントが消える

”切替前の口座が普通預金の場合は、Oliveフレキシブルペイの解約後、Vポイントは消滅しますので、解約前にVポイントのご利用をお願いします。”

参考リンク:【Olive】Oliveフレキシブルペイを解約したい

Oliveのデメリット13点目は、既に保有している三井住友銀行の口座をOliveへ切り替えた場合、Oliveアカウントを解約したときにVポイントが消失することです。

Oliveアカウントの解約によって、Vポイントが消える・消えないは、預金種別によって異なります。

預金種別は、下表のとおり、Oliveアカウントの作成方法によって異なります。

| Oliveアカウント作成方法 | 預金種別 | ひとこと解説 | 解約時の Vポイントの扱い |

|---|---|---|---|

| 新規デジタル支店開設 (オリーブASH保有者) | 残高別金利型 | 残高によって金利が変わる普通預金 | 消えない |

| 既存の店舗から切替 | 普通預金 | 残高がいくらあっても金利が一定の預金 | 消える |

切替前の口座が普通預金の場合は、Oliveフレキシブルペイの解約後、Vポイントは消滅しますので、解約前にVポイントのご利用をお願いします。

新規申し込みの人には影響無し。

既に持っていた三井住友銀行の口座をOliveへ切り替えた人は、全Vポイントをキャッシュバックしてから解約しましょう。

参考リンクVポイント「キャッシュバック」の反映はいつ?やり方は?

三井住友銀行の「Olive」の注意点5つ

Oliveに関して、SNSを見ていて、個人的に気になった、デメリットとまではいかないけど注意しておくべき点を紹介しておきます。

注意点①:三井住友銀行非保有者は審査が長い

私も全く同じ状況ですね。

— ぬくぬく@ブログ (@nukunuku_blog) March 5, 2023

何が不安って、他の人は

・「審査開始のメール」が届いてそう

・そこに付番されていると思われる「お申込み番号」を使い

審査状況照会https://t.co/hY9yAVRP7A

で確認できると思われる

私も審査開始メールが届いていないので状況確認しようがない。@smcc_card https://t.co/Gkny1YBNrn

三井住友銀行同時開設者はOliveアイコンへ切り替わる(フレキシブルペイ審査完了)まで1週間程度かかる(Olive口座作成開始完了はメールが来るけど、クレカ審査開始はメールが来ないので心配になる)

注意点②:申し込みにSMS認証が必要

Oliveアカウント作ろうと、三井住友銀行にログインしようとしたら、SMS認証になってしまった。データー通信用なのでSMSないよぉ。

— サニーヒルズのパイナップルケーキ食べたい (@purinsaitama) March 4, 2023

SMSばかりで不便・・・メルアド認証にしてほしい。

Oliveへの申し込みには、SMS認証が必要です。データ通信SIMしかない人は注意しましょう。

注意点③:クレジットモードの引き落とし日は毎月26日

Olive26日払い固定っぽくて悲しい pic.twitter.com/uwQVZwEVXp

— ロング (@VisaJPN) March 1, 2023

Oliveフレキシブルペイ(クレジットモード)の引き落とし日は、毎月26日固定です。

三井住友カードは「10日」も選択できましたが、Oliveフレキシブルペイでは選択できません。

注意点④:利用できないケースがある

Oliveフレキシブルペイは、基本がデビットカードであるため

- 高速道路料金

- 機内販売

- ガソリンスタンド

- 電気・ガスなどの公共料金の支払い

に利用できない可能性があります。

注意点⑤:Oliveフレキシブルペイ(クレジットモード)の明細はVpassで確認

上記記事でも書きましたが、モードによって所管するアプリが異なります。

Oliveフレキシブルペイ(クレジットモード)は、利用明細をVpassで確認することになります。

一方、Oliveフレキシブルペイ(デビットモード)は、利用明細を三井住友銀行アプリで確認します。

「Oliveフレキシブルペイ」と「三井住友カード(NL)」の比較

| カード名称 | Oliveフレキシブルペイ 一般 | 三井住友カード (NL) | Oliveフレキシブルペイ ゴールド | 三井住友カード ゴールド(NL) |

|---|---|---|---|---|

| 物理カードの色 | 緑・薄緑・銀 | 緑・銀 | 銀・金 | 銀・金 |

| 国際ブランド | Visa | Visa/Mastercard® | Visa | Visa/Mastercard® |

| 申込対象 | 日本在住個人 | 高校生を除く18歳以上 | 満20歳以上 クレカモード無しは高校生除く満18歳以上 | 満20歳以上 |

| 年会費 | 永年無料 | 永年無料 | 5,500円(税込) | 5,500円(税込) |

| 年間100万円以上利用で 翌年以降年会費永年無料 | – | – | 〇 | 〇 |

| 継続特典 | – | – | 毎年100万円利用で 10,000Vポイント付与 | 毎年100万円利用で 10,000Vポイント付与 |

| 選べる特典 | 毎月1個選択 | △ Vポイントアッププログラムは対象 | 毎月1個選択 | △ Vポイントアッププログラムは対象 |

| Vポイント還元率 (クレカ/デビット) | 0.5% | 0.5% | 0.5% | 0.5% |

| Vポイントアプリ残高加算率 (ポイント払い) | 0.25% | – | 0.25% | – |

| Vポイントアッププログラム | 〇 (ポイント払い除く) | 〇 Vポイントアッププログラム対象 | 〇 (ポイント払い除く) | 〇 Vポイントアッププログラム対象 |

| 対象コンビニ・飲食店 で最大7%還元 | 〇 (対象) | 〇 (対象) | 〇 (対象) | 〇 (対象) |

| 対象コンビニ・飲食店 でiD決済+2.0%還元 | × (対象外) | 〇 (対象) | × (対象外) | 〇 (対象) |

| お買物安心保険 (動産総合保険) | × (対象外) | × (対象外) | 最高300万円 (対象:自己負担3,000円/事故) | 最高300万円 (対象:自己負担3,000円/事故) |

| 不正利用補償 | 〇 (対象) | 〇 (対象) | 〇 (対象) | 〇 (対象) |

| 海外旅行傷害保険 (利用付帯) | 最高2,000万円 | 最高2,000万円 | 最高2,000万円 | 最高2,000万円 |

| 国内旅行傷害保険 (利用付帯) | × (対象外) | × (対象外) | 最高2,000万円 | 最高2,000万円 |

| ETCカード (クレジットモードのみ) | 年会費550円 ※年1回利用で次年度無料 | 年会費550円 ※年1回利用で次年度無料 | 年会費550円 ※年1回利用で次年度無料 | 年会費550円 ※年1回利用で次年度無料 |

| 家族カード | 無料 | 無料 | 無料 | 無料 |

| 再発行 | 1,100円(税込) | 1,100円(税込) | 無料 | 1,100円(税込) |

「Oliveフレキシブルペイ」と「三井住友カード(NL)」の比較したうえで、あなたがどうすべきか、さいごにOlive申し込み確認フローチャートを見ていきましょう!

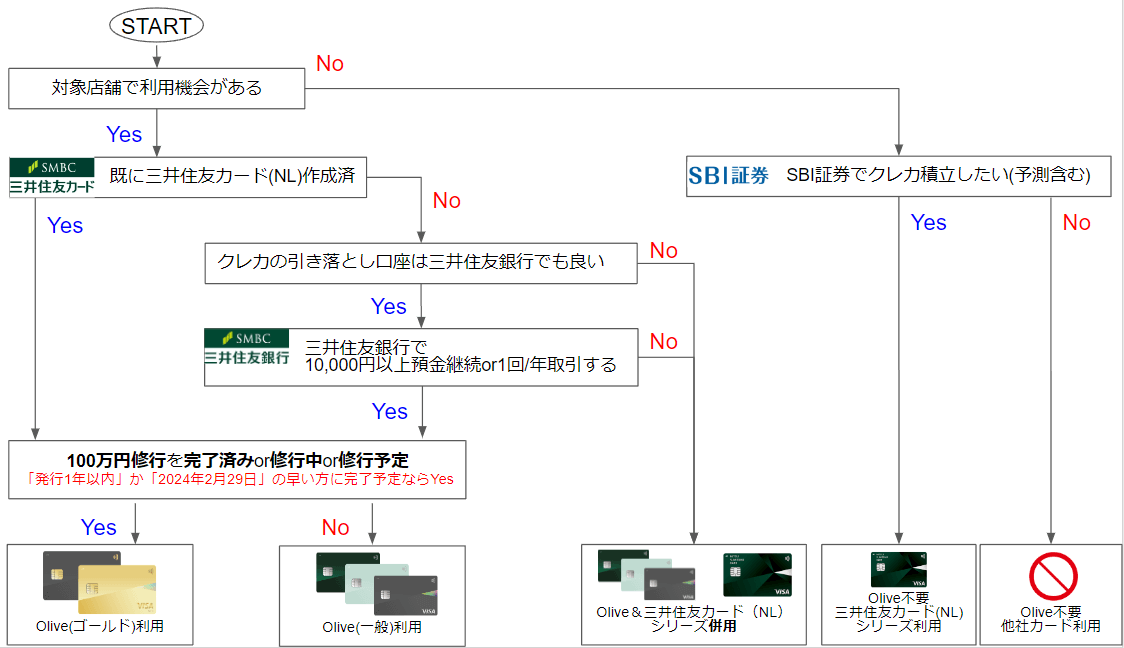

Oliveを「おススメする人・しない人」をフローチャートで確認

ぬくぬく的、Oliveをおススメする人・しない人、逆に三井住友カード(NL)シリーズをおススメする人・しない人の選択フローチャートは、上図のとおりです。

Oliveをおススメする人

対象のコンビニや飲食店をよく利用する機会がある人は、Oliveがあれば「Vポイントアッププログラム」で+2%還元(Visaのタッチ決済で合計7%は硬い)増やせるので、申し込みを強くおススメします。(ぬくぬくは、これだけのために申し込みました)

また、ポイ活として、資金を手数料無料でぐるぐる回してポイントを貰いたい人は、Oliveアカウントの基本特典「定額自動送金≪きちんと振込≫」の手数料無料かつ回数制限無しなので、Oliveは必須かもしれませんね。

ただし、こういった「本来の目的外利用」は、企業側も塞いでくるのが当たり前ですので、私個人としてはあまりおススメしません。自己責任で申込んでくださいね。

なお、対象のコンビニや飲食店を利用しないけれど、SBI証券のクレカ積立をしたい人は、Vポイントアッププログラムによる還元率アップの恩恵を受けられませんので、三井住友カード(NL)シリーズを利用しましょう。

Oliveをおススメしない人

対象のコンビニや飲食店をよく利用する機会が無い人は、Vポイントアッププログラムによるポイントアップの恩恵を受けられないため、Oliveは不要です。

ただし、今後の三井住友FGが、”選択と集中”で、Oliveフレキシブルペイのみを対象としたサービスやキャンペーンを打ち出していくことを予測していたり、三井住友銀行の口座や三井住友カードを保有していなかったりするなら、Oliveを検討しても良いでしょう。

さいごに:既に三井住友カード保有者は「Vポイントアッププログラム」でさらに還元率UPを!

クレカ・デビット・口座・ポイント払いが一体化!

最後に、何度も言いますが、Oliveアカウント申し込みで「Vポイントアッププログラム」による還元率アップは、

対象のコンビニや飲食店をVisaのタッチ決済で利用した場合のみ

であることを忘れないように!

逆に、現在、三井住友カード(NL)シリーズを、対象のコンビニや飲食店を利用しているなら

Vポイントアッププログラムでポイント還元率がアップする

ので、Oliveの申し込みを強くおススメします。

改めてOliveって何?と思う方は、三井住友経済圏の総合金融サービス「Olive(オリーブ)」ってどんなサービス?をご覧ください。

Oliveの選べる特典をどれにするか迷っている方は、Oliveの「選べる特典」のおススメはどれ?変更はいつ反映される?をご覧ください。

実際にOliveを申し込んだ流れを知りたい方は、三井住友銀行を持たない人が「Olive」を申し込んだ流れ22ステップを解説!をご覧ください。画像付きで丁寧に解説しています。

Oliveはいいや、という方は

「『三井住友カード(NL)』のデメリット3点とメリット10点を解説!」

「三井住友カードゴールド(NL)のメリット5つ・デメリット3つ・比較を解説!」

をご覧ください。

貯めたVポイントの使い道を知りたい方は、「『Vポイント』を徹底解説!おススメの貯め方・使い方2選!」をご覧ください。

以上、ご参考になれば幸いです。