2022年10月から、企業型DC加入者も原則iDeCoへ加入可能になり、

2024年12月から、iDeCoの拠出上限が20,000円に上がります。

iDeCoとマッチング拠出、どっちがいいかシミュレーションしたい!

と思っていませんか?

本記事をご覧の方は、

という方が多いのではないでしょうか。

「iDeCo」と「企業型DCのマッチング拠出」のどちらを選べば良いかを解説します。

なお、あなたが加入している企業年金が分からない方は「どの『企業年金(確定拠出年金・確定給付年金・厚生年金基金)』に加入しているか確認する方法」をご覧ください。

ぬくぬくは、2022年9月までマッチング拠出し、2022年10月からiDeCoに切り替えますよー

10分くらいで、iDeCo・マッチング拠出のどちらにするかを決められますので、ご一読いただけますと幸いです。

結論!iDeCoとマッチング拠出はどっちがいい?

本記事では、iDeCoまたは企業型DC(マッチング拠出)で、拠出した額が

- 節税(全額所得控除)になる

- 標準報酬月額が減るので年金が減る

- 運用益が非課税になる

という点を理解したうえで、「最大限iDeCo・マッチング拠出へ拠出できる金額」を観点にした結論は、以下のとおりです。

基本的には「マッチング拠出」が有利

「iDeCo」か「マッチング拠出」のどちらが有利かは、基本的に「マッチング拠出」が有利です。

理由は次の2点です。

- iDeCo口座開設時にかかる手数料「¥2,829円」がかからない

- iDeCoで毎月かかる口座管理手数料「¥171/月(¥2,052/年)」がかからない(事業主負担)

しかし、本当にマッチング拠出が有利かどうかは、必ず「絶対に確認すべき5つのこと」を確認して決定しましょう。

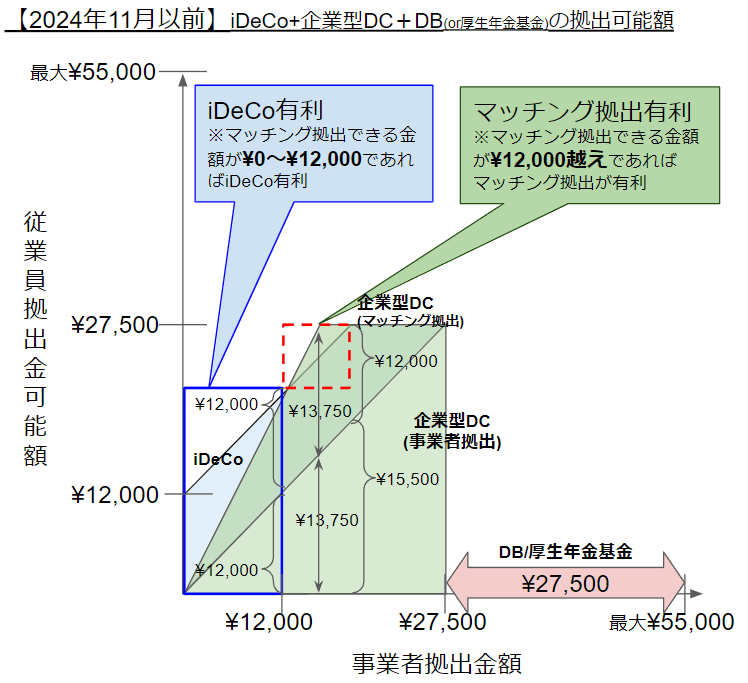

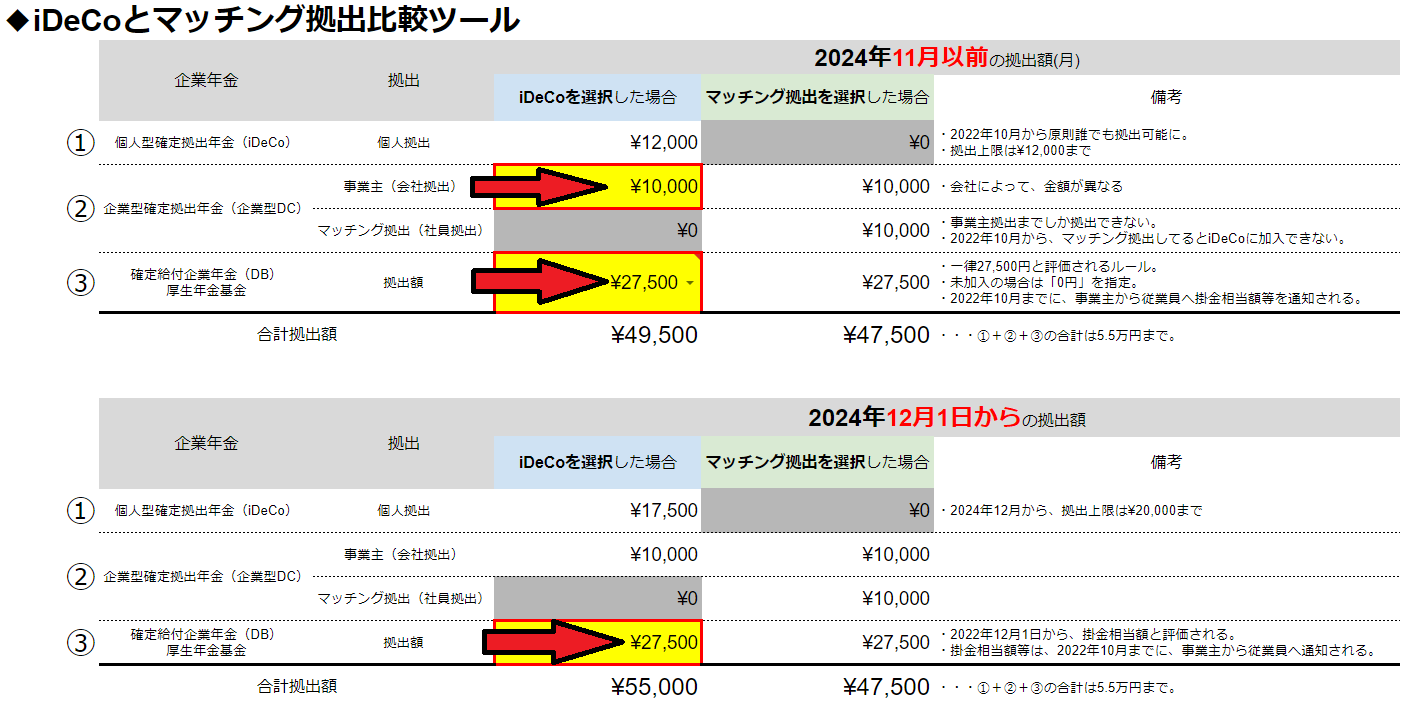

2024年11月以前は、12,000円が分岐点

| 企業型DC拠出可能額 | 「iDeCo」と「マッチング拠出」どっちが有利? |

|---|---|

| 0円~12,000円未満の人 | iDeCo加入 |

| 12,000円以上の人 | マッチング拠出 |

2024年11月以前は、企業型DC+iDeCo=27,500円まで拠出可能です。

企業型DCで、事業主掛金が「0~12,000円」の人は、企業型DCのマッチング拠出 または iDeCoのどちらかに、「最大12,000円」まで拠出可能です。

iDeCoの上限は、12,000円まで。

ただし、企業型DC(マッチング拠出)の上限は、企業型DCのうち事業主掛金の金額まで。

従って、企業型DCのうち事業主掛金が、iDeCoの上限である12,000円より低ければ、トータル拠出額が大きくなる「iDeCo加入」が有利となります。

逆に、企業型DCのうち事業主掛金が、iDeCoの上限である12,000円より高ければ、トータル拠出額が大きくなる「マッチング拠出」が有利となります。

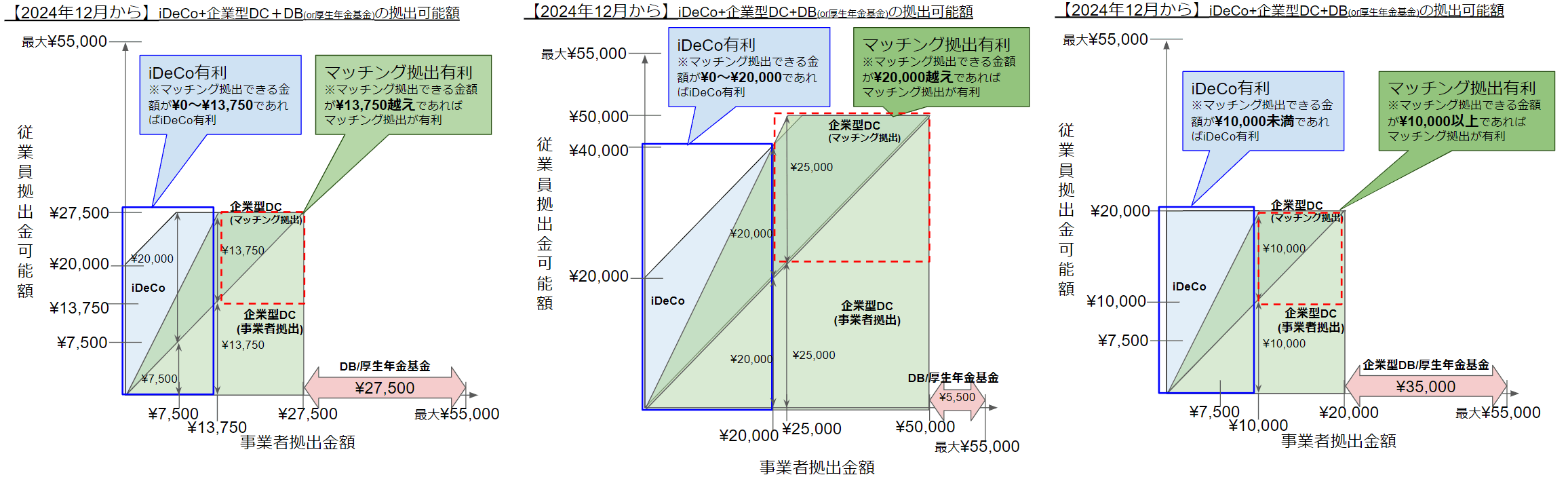

2024年12月以降は、20,000円が分岐点(ただし、DB等掛金相当額による)

| 企業型DC拠出可能額 | 「iDeCo」と「マッチング拠出」どっちが有利? |

|---|---|

| 0円~20,000円未満の人 | iDeCo加入 |

| 20,000円以上の人 | マッチング拠出 |

2024年12月から、制度改正によって、次の2点が変わります。

- iDeCoの拠出限度額が20,000円に変わる

- iDeCoまたは企業型DC(マッチング拠出)できる金額は「DB等掛金相当額」によって決まる

なお、「DB等掛金相当額」は、確定給付企業年金や厚生年金基金へ事業主が拠出しており、

- 2024年12月までは、一律27,500円として評価されていた

- 2024年12月からは、「実際に拠出している金額(=掛金相当額)」

に変わります。

したがって、2024年12月以降は「DB等掛金相当額によってiDeCo・マッチング拠出の有利不利が決まります。」

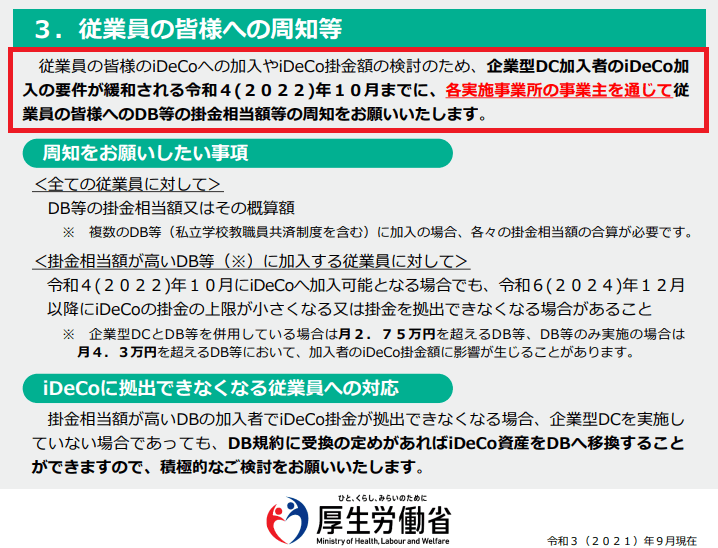

「DB等掛金相当額」は、会社によって拠出している金額が異なるため、厚生労働省から「2022年10月までに、従業員へDB等掛金相当額を通知する」よう、以下のとおり案内が出ています。

「iDeCo」と「マッチング拠出」の選択で確認すべき5つのこと

マッチング拠出かiDeCoを選択するとき、確認すべきことは次の5つです。

確認点①:マッチング拠出で拠出できる金額は事業主掛金が上限

うちの企業DC、月の積立約1,000円🥺10年務めてる子も似たような額🥺マッチング拠出いらんから個人iDeCo併用可にしてよー(^ω^💢)

— くろねこのしっぽ (@yukiyukits) June 30, 2021

iDeCo・マッチング拠出の選択時に確認すべきこと1つ目は、「企業型DCの事業主掛金がいくらか」です。

企業型DCのマッチング拠出で、従業員(あなた)が拠出できる金額は、企業型DCで会社が拠出している金額(事業主掛金)が上限となります。

例えば、企業型DCの事業主掛金が「10,000円」であれば、マッチング拠出であなたが拠出できる金額も「10,000円」となります。

ツイートにあるように、一般的に、企業型DCの事業主掛金は低いことが多いです。

もし、企業型DCの事業主掛金が低ければ、iDeCoを選択していきましょう!

ちなみに、ぬくぬくは現在マッチング拠出してますが

- 事業主掛金=9,100円

- マッチング拠出=9,000円

となっています。

私の会社では、事業主掛金1000円未満の端数を切り捨てた掛金が、マッチング拠出可能になっています。

確認点②:マッチング拠出で選択できる商品

おはようです✨企業型DCの商品にeMAXIS Slimシリーズが欲しい。今選択できる商品はどれも信託報酬が高い💦

— ふぁいす@サイドFIRE×子供3人×副業=最幸の人生🍀 (@fice_fire) April 7, 2022

なぜ企業型DCには信託報酬が0.1%を切るような商品がないのだろう?会社と証券会社が繋がってる⁉️

さぁ今日も頑張ろう🍀#企業型DC #投資家さんと繋がりたい

iDeCo・マッチング拠出の選択時に確認すべきこと2つ目は、「企業型DCで購入できる商品(ファンド)」です。

企業型DCで購入できる投資信託は、信託報酬手数料が高いことが多いです。

実際にぬくぬくの会社も、つい数年前まで、先進国株式の信託報酬が「0.2750%」でした。

例えば、人気のeMAXIS Slimシリーズであれば、先進国株式の信託報酬は「0.1023%」で、手数料半分以下です。

参考リンク毎日引かれる『信託報酬』とは?

確認点③:マッチング拠出しているとiDeCoを併用できない

iDeCo・マッチング拠出の選択時に確認すべきこと3つ目は、「マッチング拠出しているとiDeCoに加入できない」ことです。

なお、iDeCo公式のサポートへ電話確認したところ、「2022年10月に、マッチング拠出からiDeCoへの切り替えは可能。」という回答をいただきました。

確認点④:企業型DC(事業主掛金)が毎月拠出じゃないとiDeCoを併用できない

iDeCo・マッチング拠出の選択時に確認すべきこと4つ目は、「企業型DCの掛金拠出が毎月拠出であること」ことです。

企業型DCの掛金は

- 「毎月」拠出

- 「1年」拠出

のいずれかを選択できるようになっています。

もしお勤めの会社の企業型DCの掛金が「1年拠出」になっている場合、iDeCoに加入できません。

確認点⑤:iDeCoは毎月171円の手数料がかかる

iDeCo・マッチング拠出の選択時に確認すべきこと5つ目は、「iDeCoは毎月171円の口座管理手数料がかかる」ことです。

マッチング拠出なら、口座管理手数料は事業主が払ってくれるため、我々従業員の支払いは不要です。

iDeCoの口座管理手数料を年間に直すと、¥2,052/年になります。

しかし、例えばiDeCoに毎月10,000円(年間120,000円)を5%リターンで運用する場合、126,000円で、6,000の運用益(かつ非課税)になるため、すぐに元は取れるでしょう。

2022年10月にマッチング拠出からiDeCoへの切り替える手続き

2022年10月に、マッチング拠出からiDeCoへの切り替える方法を、私が勤める会社を例に解説していきます。

ただし、会社によって手続きが異なる可能性がありますので、必ずあなたの勤め先に確認しましょう!

切り替え手続き①:iDeCo切替可能か確認する

まずは、マッチング拠出からiDeCoへ切り替え可能か確認します。

具体的には、次の4点を確認します。

iDeCoは、企業型DCの事業主掛金と合計して27,500円までしか拠出できず、iDeCoの最低毎月拠出額は5,000円ですので、あなたが拠出できる金額の確認が必要です。

また、企業型DCの掛金拠出は「1年拠出」と「毎月拠出」の2つの方法があり、「1年拠出」の場合、iDeCoに加入できません。

さらに、企業型DCで「マッチング拠出」をしている場合、iDeCoに加入できないため、2022年10月からマッチング拠出を停止できるか、あなたの勤め先へ確認が必要です。

したがって、まずは上記4点を確認し、あなたがマッチング拠出からiDeCo加入へ切り替えできるかを判定しましょう。

勤務先の就業規則や退職金規程、これから情報展開される手続きの内容などによっては、マッチング拠出からiDeCo加入へ切り替えできない可能性がありますので、必ずご自分の勤務先へご確認ください。

なお、ぬくぬくは勤め先への確認を終え、2022年10月より、マッチング拠出からiDeCoへ切り替え予定です。

切り替え手続き②:証券会社でiDeCoを申込する

ステップ2では、証券会社へiDeCoの口座開設を申し込みます。

ぬくぬくはSBI証券で申し込みました。

口座開設申し込み資料は、概ね1週間で届きます。

SBI証券でiDeCoを申し込みました!

— ぬくぬく@ブログ (@nukunuku_blog) September 1, 2022

会社から確定給付企業年金(DB)の額が通知され、

ようやくiDeCoで拠出できる額を確定できました。

私の場合は拠出額が

マッチング拠出<iDeCo

※2024年12月拠出額拡大改正も勘案

でした。

比較ツールは⇩を参考に。https://t.co/AHQpzvCIkl pic.twitter.com/Xbbq3wq3SM

切り替え手続き③:勤め先へ「事業主の証明書」を記載依頼

ステップ3では、証券会社から届いた「事業主の証明書」について、あなたの勤め先へ記入を依頼します。

切り替え手続き④:証券会社へ申し込み

ステップ4では、iDeCo申し込み書類一式を、証券会社へ返送します。

切り替え手続き⑤:iDeCo口座開設完了の旨、勤め先へ報告

口座開設完了まで、概ね1~2か月かかります。

口座開設完了したら、勤め先へ、

- 口座開設完了の旨

- いつからiDeCoで拠出開始か

を報告し、マッチング拠出を停止してもらいます。

切り替え手続き⑥:確定申告

2022年10月から11月にiDeCo加入した場合、年末調整で必要な「小規模企業共済等掛金控除証明書」が、勤め先への提出期限に間に合わない可能性があります。

したがって、年末調整に間に合わなかったが、所得控除を受けたい場合、2023年1月4日から始まる「2022年分の確定申告」で、確定申告が必要になります。

毎年確定申告方法は本ブログで公開予定です。「小規模企業共済等掛金控除」に関する内容も記載しますので、公開されたら参考にしてみてくださいね!

「マッチング拠出」と「iDeCo」どっちがいいかシミュレーションしてみよう!

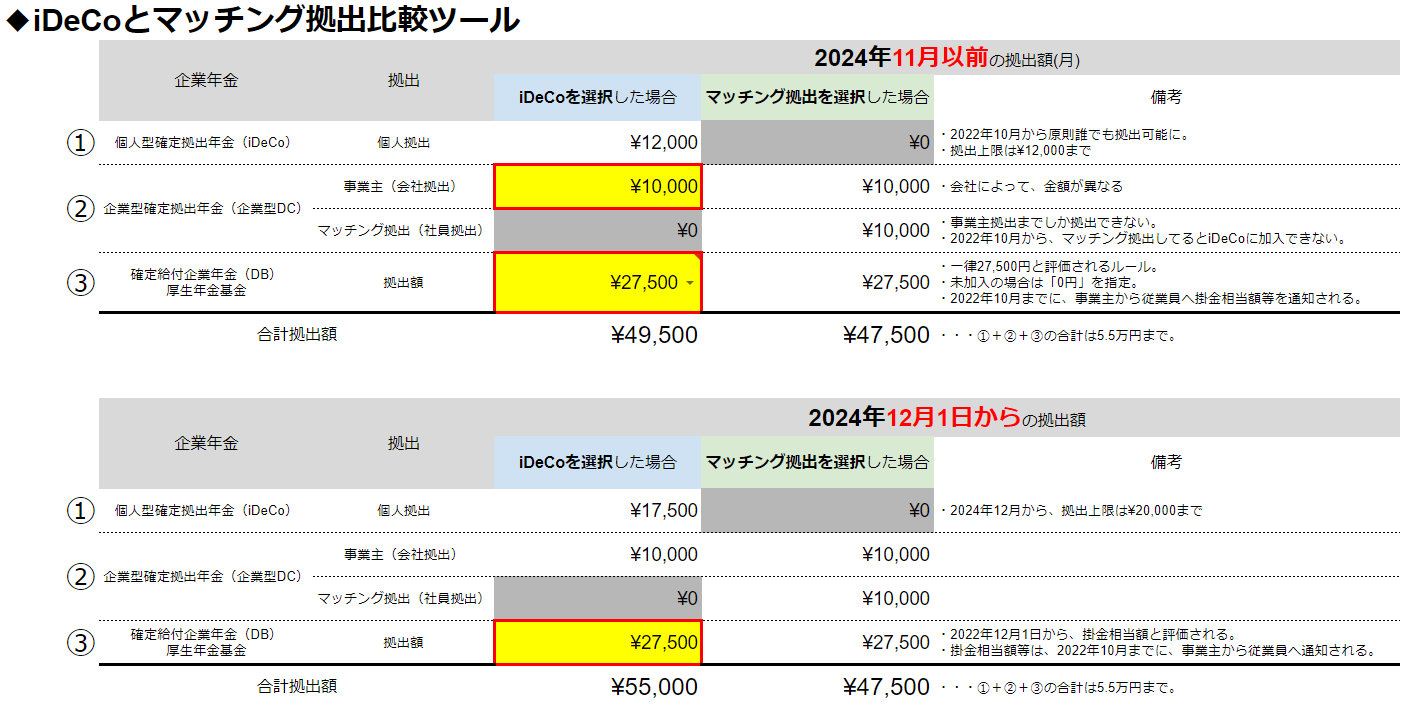

ぬくぬくが実際に、2022年10月からiDeCo加入を決めたときに利用した「マッチング拠出とiDeCo比較シミュレーションツール」を公開しますね。

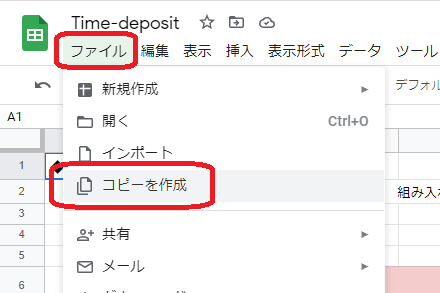

ステップ①:比較ツールをダウンロード

マッチング拠出とiDeCo比較シミュレーションツールを、下記ボタンからダウンロードしてください。

ダウンロードするには、下記ボタンをクリック>ファイル>コピーを作成で、自分のGoogleドライブに保存してください。

なお、ご自身のGoogleドライブのフォルダに「コピーを作成」してからご利用ください。

ダウンロード方法詳細Googleスプレッドシートをダウンロードする方法2つ

アクセス権を申請いただいても対応いたしかねますのでご了承ください。

※「ファイル」→「コピーを作成」でご自身のGoogleドライブへコピーの上ご利用ください。

なお、「コピーを作成」するためには、Googleアカウントでのログインが必要です。また、個別のお問い合わせには対応できませんのでご了承ください。

※ご覧いただけない場合、コメントや「お問い合わせ」でご一報いただけますと幸いです。

ステップ②:金額を入力する

マッチング拠出とiDeCo比較シミュレーションツールに、企業型DCの事業主掛金を入力します。

また、2024年11月以前において

- 確定給付企業年金(DB)や厚生年金基金に加入している人・・・「¥27,500」を選択

- 確定給付企業年金(DB)や厚生年金基金に加入していない人・・・「¥0」を選択

2024年12月以降については、

- 確定給付企業年金(DB)や厚生年金基金に加入している人・・・「2022年10月までに会社から通知されるDB等掛金相当額」を入力

- 確定給付企業年金(DB)や厚生年金基金に加入していない人・・・「¥0」を入力

します。

ステップ③:拠出上限額を確認する

マッチング拠出とiDeCo比較シミュレーションツールで、

- iDeCoの拠出上限額

- マッチング拠出の上限額

を、2024年12月の制度改正の前後で確認できます。

節税効果を多く期待できる「拠出金額が多い方」を選択しましょう。

さいごに

iDeCoとマッチング拠出のどちらを選択するかは、基本的に

- 購入できる商品

- 拠出できる金額

で決めましょう!

例え、拠出できる金額が大きくても、信託報酬が高かったり、リターンが期待できない商品を購入しても意味がありません。

一方、購入できる商品が良くても、拠出できる金額が少なければリターンは期待できません。

上手いバランスを自分なりに考えて、「iDeCo」にするか「企業型DCのマッチング拠出」にするかを選択肢ましょう!

私のように、上限額いっぱい使って、節税しつつ、60歳まで引き出さない老後資金として投資していきたい人は、上記シミュレーションツールを是非活用してみてくださいね!

iDeCoについて詳しく知りたい方は「「iDeCo」とは?メリット5つとデメリット6つのキホンの“き”を解説!」をご覧ください。

どの証券会社でiDeCoを始めるか迷っている方は「iDeCoを始めるならSBI証券と楽天証券、どっちがいい?」をご覧ください。

どの『企業年金(確定拠出年金・確定給付年金・厚生年金基金)』に加入しているか確認する方法はコチラ。

iDeCoの出口戦略まで知りたい方は「iDeCoと退職金の出口戦略は3パターン!退職所得控除を最大限利用しよう!」をご覧ください。

資産運用や投資について詳しく知りたい方は「誰でもできる!家計の見直しや資産運用の始め方から出口戦略のまとめ」にまとめていますので、是非ご覧ください。

以上、ご参考になれば幸いです。