年収の壁には次の10個の壁が存在します。

- 年収103~110万円の壁=住民税(均等割り)がかかる

- 年収106万円の壁=社会保険の扶養から外れる(被用者保険)

- 年収123万円の壁=税の扶養から外れる & 住民税の負担増

- 年収130万円の壁=社会保険の扶養から外れる(被扶養認定)

- 年収134万円の壁=住民税(所得割り)がかかる

- 年収150万円の壁=社会保険の扶養から外れる(被扶養認定:大学生)& 特定親族特別控除が減る

- 年収160万円の壁=「所得税」が課税 & 「配偶者特別控除」が減る

- 年収180万円の壁=社会保険の扶養が外れる(被扶養認定:60歳以上・障害者)

- 年収188万円の壁=「特定親族特別控除」が無くなる

- 年収201万円の壁=「配偶者特別控除」が無くなる

- 年収の壁の種類は?

- 誰にどういう影響があるの?

こんなギモンにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

本記事では、10個の年収の壁の解説と、シミュレーション結果をお伝えしていきます。

各年収の壁のポイントと計算するための材料も掲載しています

7分くらいで、年収の壁についてご理解いただけると思いますので、ご一読いただけますと幸いです。

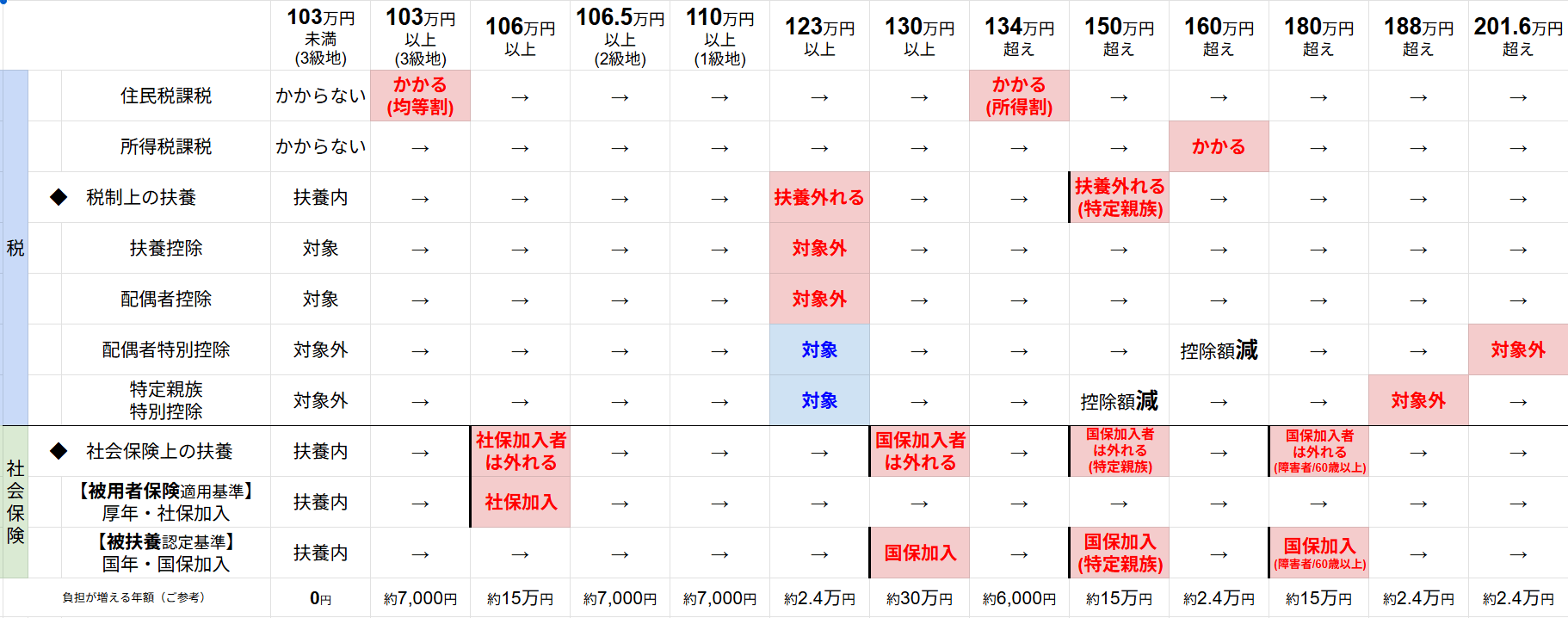

「年収の壁」の概要

| 配偶者の収入 |  税制上の扶養 |  社会保険の扶養 |

|---|---|---|

| 103万~110万円の壁 | 超えると住民税(均等割り)が課税される | – |

| 106万円の壁 | – | 被用者(働いてる人)は、社会保険に加入 |

| 123万円の壁 | ・税制上の扶養から外れる ・扶養控除および配偶者控除が対象外になる ・配偶者特別控除および特定親族特別控除が始まる | – |

| 130万円の壁 | – | ・被扶養者は、国保に加入(被扶養者認定基準) |

| 134万円の壁 | 超えると住民税(所得割り)が課税される | – |

| 150万円の壁 | 特定親族が税制上の扶養から外れる | 特定親族は、国保に加入(被扶養者認定基準) |

| 160万円の壁 | 所得税がかかる | – |

| 180万円の壁 | – | 60歳以上および障害者の扶養親族は、 国保に加入(被扶養者認定基準) |

| 188万円の壁 | 特定親族特別控除を受けられなくなる | – |

| 201万円の壁 | 配偶者特別控除を受けられなくなる | – |

年収の壁は上表にあるとおり、10個の壁が存在します。

年収の壁に関連してくるのは、配偶者や扶養者の年収に応じて「住民税」「所得税」「税法上の扶養」など〝税金〟に関する内容と、「社会保険料」「社会保険の扶養」など〝社会保障〟の2種類です。

それでは、それぞれの壁について解説していきます。

年収の壁①:年収103~110万円の壁

年収の壁の1つ目は「年収103~110万円の壁」です。

年収が103万円から110万円を超えると、自身に「住民税」がかかるようになります。

一般に「110万円の壁」と表記されていることが多いですが、お住いの市区町村によって異なります。

年収103~110万円の壁の「税・社会保険」の区分

税金の壁

ー

(特になし)

年収103~110万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

住民税(均等割り)がかかる

住民税(均等割り)がかかる

住民税(均等割り)がかかる

住民税(均等割り)がかかる

住民税負担:約5,000円(均等割)+所得割約(課税所得×10%)。

例:課税所得20万円で所得割2,000円+均等割5,000円=約7,000円

年収103~110万円の壁=自身に住民税がかかる

例えば、妻(給与所得者)の年収が103万円から110万円以上(自治体によって異なる)になると、妻自身に住民税がかかります。

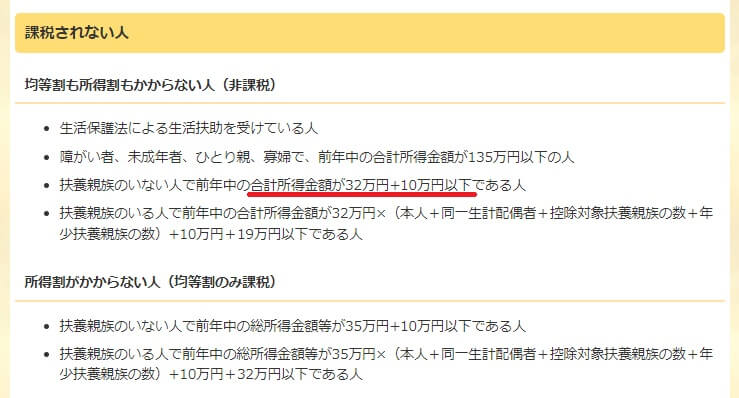

住民税非課税=所得金額42万円以下の人

※宇都宮市の場合

年収100万円の壁における住民税非課税の条件は、宇都宮市の場合、上記条件になっています。

所得金額=収入-給与所得控除

所得金額は、年収から給与所得控除を差し引くことで求められます。

住民税が非課税になる年収を逆算すると

住民税課税所得金額=107万円-65万円(給与所得基礎控除)=42万円

となり、宇都宮市の場合、年収107万円未満が住民税非課税となります。

逆に年収107万円以上の場合、住民税が課税されます。

これが通称「年収103~110万円の壁」です。

年収103~110万円の壁は「自治体(級地)」によって異なる

年収103万円の壁は、自治体によって、103万円から110万円の幅で異なります。

例えば、私が住んでいる宇都宮市では、107万円の壁になっています。

必ずご自身がお住いの住民税非課税になる年収を確認しましょう!

参考リンク:級地:厚生労働省のお住まいの地域の級地を確認より

年収の壁②:年収106万円の壁

年収の壁の2つ目は「年収106万円の壁」です。

年収105.6万円(月収8.8万円)以上などの条件(※)を満たすと、給与所得者は「社会保険上の扶養」から外れて、社会保険に加入する必要があります。

年収106万円の壁の「税・社会保険」の区分

ー

(特になし)

社会保険の壁

年収106万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

社会保険加入

(社会保険料発生)

社会保険加入

(社会保険料発生)

社会保険加入

(社会保険料発生)

社会保険加入

(社会保険料発生)

社会保険料負担:約15万円/年(本人負担。例:月額約12,500円)

年収106万円の壁=一定条件を満たすと社会保険の扶養から外れる

年収105.6万円(毎月8.8万円)以上で、一定条件を満たすと世帯主から社会保険の扶養から外れて、自身で社会保険への加入が必要になります。

なお、条件は、以下のとおり。

| 条件概要 | 具体的な条件 | 今後の条件撤廃の予定 |

|---|---|---|

| 月の給与 | 月8.8万以上 | 2026.10月に 月8.8万要件撤廃 |

| 勤め先の従業員数 | 従業員が51人以上の企業 | 2027.10月に 従業員51人以上要件撤廃 |

| 週の勤務時間 | 週20時間以上 | 2027.10月以降は、 週20時間以上が社会保険加入要件 |

2027.10月以降は、週20時間以上勤務するだけで、社会保険加入となります。

2025年度の最低賃金で、事実上撤廃

2025年度の最低賃金が、宮崎県・沖縄県の「1,021円/時」となり、最低賃金を年収換算すると106万円を超えるため、事実上、106万円の壁は撤廃されたことになります。

最低賃金の年収=1,021円/時×20時間×52週/年=1,063,920円

年収の壁③:年収123万円の壁

年収の壁の3つ目は「年収123万円の壁」です。

世帯主は、被扶養者の年収123万円未満なら、所得税の配偶者控除を受けられます。

被扶養者の年収123万円以上になると、税制上の扶養の所得要件を超え、世帯主の所得税の控除が「配偶者控除」から「配偶者特別控除」に切り替わります。(所得税は影響なし)

年収123万円の壁の「税・社会保険」の区分

税金の壁

ー

(特になし)

年収123万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

住民税の負担増

得に変更なし

得に変更なし

得に変更なし

住民税の配偶者控除38万円消失による増税例

約所得税2万円+住民税約4千円(控除喪失分38万×税率5%/10%換算)

年収123万円の壁=「税の扶養の所得要件」&「扶養者の住民税の負担増」

配偶者および扶養親族が「扶養要件=給与収入123万円以下」を超えた場合、

- 世帯主による扶養の要件から外れる

- 世帯主が、配偶者控除および扶養控除を受けられなくなる

→世帯主(扶養者)の負担が増えます。

年収123万円以上になると、世帯主が受けられなくなる所得税の控除は、以下2つ。

- 扶養控除

- 配偶者控除

ただし、配偶者および特定親族(大学生)は、以下2つへ控除に切り替わるため、「所得税」としては実質、影響はありません。

しかし、「住民税」としては、「配偶者控除」や「扶養控除」の条件が市町村ごとにことなるため、住民税の扶養控除対象者だった人の世帯主(扶養者)の負担が増えることになります。

年収の壁④:年収130万円の壁

年収の壁の4つ目は「年収130万円の壁」です。

被扶養者だった人が年収130万円を超えると、被扶養者自身が健康保険(国保)に加入して(社会保険上の扶養を抜けて)、社会保険料を支払う必要があります。

なお、年収は、今後1年間の収入見込み判定(被扶養者認定)です。

年収130万円の壁の「税・社会保険」の区分

ー

(特になし)

社会保険の壁

年収130万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

社会保険料負担増

国保加入

(社会保険料発生)

国保加入

(社会保険料発生)

※60歳以上は除く

国保加入

(社会保険料発生)

※19-22歳は除く

社会保険料負担:約30万円/年

年収130万円の壁=社会保険の扶養から外れる

年収130万円以上で、被扶養者は、扶養者からの社会保険の扶養から外れます。

扶養者の社会保険に加入していた場合(専業主婦/夫等)、自身で国民健康保険・国民年金への加入および保険料の支払いが発生します。

なお、以下のような人は130万円の壁は関係ありません。

参考リンク日本年金機構「19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります」

参考リンク協会けんぽ「被扶養者とは?」

130万円の壁は、「全員」要注意の壁!

130万円の壁は、社会保険料の支払いが「30万円越え」の負担増を覚悟してください。

宇都宮市で資産した場合、約20万円、世帯主の負担が増え、その他の市町村や記事を調査してみると、おおむね、20~40万円の負担が増えます。

自身の場合、どのくらい負担が増えるのか、確認しておきましょう。

もし130万円を超える場合、【年収別手取り一覧表】年収入力で手取り・税金・社会保険料が分かるツールでどのくらい支払いが発生するか、確認できます。

年収の壁⑤:年収134万円の壁

年収の壁の5つ目は「年収134万円の壁」です。

19歳~22歳の学生の年収が134万円を超えると、学生自身に「住民税(所得割り)」がかかるようになります。

年収134万円の壁の「税・社会保険」の区分

税金の壁

ー

(特になし)

年収134万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

特に影響なし

特に影響なし

特に影響なし

住民税(所得割り)がかかる

住民税負担:約均等割5,000円+所得割10%。

例:年収135万円で課税所得約1万円、所得割約1,000円+均等割5,000円=約6,000円

年収134万円の壁=自身に住民税(所得割り)がかかる

特定親族(19歳~22歳の学生)自身に、住民税(所得割)が課税されるようになります。

年収134万円の壁の根拠は以下のとおり。

住民税(所得割)=年収-住民税基礎控除43万-住民税給与控除65万-住民税勤労学生控除26≦0

(年収=43+65+26=134万円の壁)

※宇都宮市の場合

したがって、年収134万円を超えるたび、超過金額×10%の住民税(所得割)の住民税負担が増えます。

なお、住民税の控除額などは、市町村ごとに異なります。

必ずご自身がお住いの住民税非課税になる年収を確認しましょう!

年収の壁⑥:年収150万円の壁

年収の壁の5つ目は「年収150万円の壁」です。

特定親族(19-22歳)が、税・社会保険の扶養から外れ、国民健康保険・国民年金に加入します。

また、扶養者にとっては、所得税に対する「特定親族特別控除」の控除額が減り、所得税の負担が増えます。

年収150万円の壁の「税・社会保険」の区分

税金の壁

社会保険の壁

年収150万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

特定親族特別控除の控除額が減る

特に影響なし

特に影響なし

国保加入

(社会保険料発生)

※19-22歳が対象

- 世帯主(扶養者)…例えば年収151万:特定親族控除減額2万円により、所得税約1,000円・住民税約200円増(20万控除減×税率)

- 大学生…社会保険料負担:約15万円/年

年収150万円の壁=特定親族が扶養から外れ、特定親族特別控除の額が減る

特定親族(19~22歳)は、年収150万円を超えると、税も社会保険も扶養から外れて、自身で国民健康保険に加入しなければなりません。

社会保険料の負担は、10万を超え、負担が大きいです。

一方、世帯主(扶養者)にとって、特定親族(19~22歳)が税制の扶養から外れることにより、世帯主(扶養者)が特定親族を扶養する際に貰える控除「特定親族特別控除」の金額が「満額の63万円→61万円」下がります。差額2万円に対する所得税が・住民税が増える程度なので、特定親族より負担は軽微。

参考リンク協会けんぽ「被扶養者とは?」

150万円の壁は、「大学生」要注意の壁!

年収150万円の壁は、世帯主(扶養者)にとってはそれほど痛くありませんが、特定親族自身の負担が大きく、社会保険料の支払いが「10万円越え」の負担増を覚悟してください。

宇都宮市で資産した場合、約20万円、世帯主の負担が増え、その他の市町村や記事を調査してみると、おおむね、20~40万円の負担が増えます。

自身の場合、どのくらい負担が増えるのか、確認しておきましょう。

もし150万円を超える場合、【年収別手取り一覧表】年収入力で手取り・税金・社会保険料が分かるツールでどのくらい支払いが発生するか、確認できます。

年収の壁⑦:年収160万円の壁

年収の壁の7つ目は「年収160万円の壁」です。

各給与所得者は、年収160万円を超えると、所得税の非課税ラインを超え、「所得税」がかかります。

また、世帯主にとっては、配偶者特別控除の額が下がります。

年収160万円の壁の「税・社会保険」の区分

税金の壁

ー

(特になし)

年収160万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

配偶者特別控除の減額

所得税課税

所得税課税

所得税課税

- 各給与所得者は、所得税率5%で課税所得×約5%増(例:所得40万→約2万円増税)

- 世帯主は、配偶者特別控除喪失で最大38万円控除減(所得税約19,000円・住民税約3,800円増)

年収160万円の壁=「所得税」が課税、「配偶者特別控除」の控除額が減る

各給与所得者の「所得税課税」について

課税所得=収入-給与所得控除-所得税基礎控除

例えば、妻の年収が160万円を超えると、妻自身に所得税がかかります。

逆に160万円を超えなければ所得税はかかりません。

課税所得=年収160万円-給与所得控除95万円-所得税基礎控除65万円=0円

上式のとおり、年収160万円の場合、給与所得控除と所得税の基礎控除を差し引くと、課税所得が0円になりますので、所得税はかかりません。

もし160万円を超える場合、【年収別手取り一覧表】年収入力で手取り・税金・社会保険料が分かるツールでどのくらい支払いが発生するか、確認できます。

世帯主の「配偶者特別控除」の減額による負担増について

また、世帯主は、配偶者の年収が160万円を超えなければ、所得税に対し「配偶者特別控除」を受けられます。

しかし、配偶者の年収160万円を超えると、「配偶者特別控除」の控除額が減り、世帯主の支払う所得税増えます。

例えば、妻の年収が160万円を超えると、夫の所得税計算において、配偶者特別控除38万円→36万円(控除額が2万円減る)になるため、所得税率が20%なら4,000円の負担が増えます。

したがって、配偶者の年収160万円以下であれば、世帯主は、配偶者特別控除を満額で受けられるので、世帯主の所得税に影響ありません。

年収の壁⑧:年収180万円の壁

年収の壁の8つ目は「年収180万円の壁」です。

もし、世帯主が、「60歳以上」または「障害者」の親族を扶養している場合(本記事では、以下「一部の扶養親族」とする)、一部の扶養親族自身が、社会保険の扶養から外れ、国民健康保険・国民年金に加入する必要があります。

年収180万円の壁の「税・社会保険」の区分

ー

(特になし)

社会保険の壁

年収180万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

社会保険料の負担増

特に影響なし

60歳以上または障害者の場合、国保加入

(社会保険料発生)

特に影響なし

社会保険料負担:約15万円/年(加入した場合。本人負担例:月額約12,500円)

年収180万円の壁=「60歳以上・障害者」の社会保険の扶養が外れる

「60歳以上」または「障害者」(本記事では、以下「一部の扶養親族」)が、年収180万円を超えると、社会保険の扶養から外れて、自身で国民健康保険に加入しなければなりません。

社会保険料の負担は、10万を超え、負担が大きいです。

参考リンク協会けんぽ「被扶養者とは?」

180万円の壁は、「60歳以上・障害者の被扶養者」要注意の壁!

年収180万円の壁は、一部の扶養親族自身の負担が大きく、社会保険料の支払いが「10万円越え」の負担増を覚悟してください。

宇都宮市で資産した場合、約20万円、世帯主の負担が増え、その他の市町村や記事を調査してみると、おおむね、20~40万円の負担が増えます。

自身の場合、どのくらい負担が増えるのか、確認しておきましょう。

もし150万円を超える場合、【年収別手取り一覧表】年収入力で手取り・税金・社会保険料が分かるツールでどのくらい支払いが発生するか、確認できます。

年収の壁⑨:年収188万円の壁

年収の壁の9つ目は「年収188万円の壁」です。

特定親族(19~22歳)が、年収188万円を超えると、世帯主が受けられる「特定親族特別控除」が無くなります。

年収188万円の壁の「税・社会保険」の区分

税金の壁

ー

(特になし)

年収188万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

特定親族特別控除が無くなる

特に影響なし

特に影響なし

自身に影響ないが

世帯主の負担増

例えば、特定親族(19~22歳)の年収をが189万とした場合、世帯主は、特定親族特別控除の控除額が3万円減り、所得税約1,500円・住民税約300円増(3万控除減×税率)の負担増。

年収188万円の壁=「特定親族特別控除」が無くなる

世帯主は、特定親族(19~22歳)の年収が188万円を超えなければ、所得税に対し「特定親族特別控除」を受けられます。

特定親族特別控除は、世帯主が扶養している人(特定親族)の年収が、「123万円越え~188万円以下」の範囲の場合に適用でき、段階的に控除額が減っていきます。188万円を超えると、控除額が0になります。

したがって、世帯主(扶養者)の所得税に対する控除額が減り、世帯主の所得税の負担が増えます。

一方、超えた側(特定親族側)は、特に影響ありません。(もともと特定親族自身に、特定親族特別控除は適用されるわけではありません)

年収の壁⑩:年収201万円の壁

年収の壁の10個目は「年収201万円の壁」です。

配偶者の年収が201万円を超えると、世帯主が受けられていた配偶者特別控除が無くなります。

年収201万円の壁の「税・社会保険」の区分

税金の壁

ー

(特になし)

年収201万円の壁の「対象者への影響」

※住民側に不利な場合「×」としています。

配偶者特別控除が無くなる

自身に影響ないが

世帯主の負担増

特に影響なし

特に影響なし

例えば、配偶者の年収をが202万とした場合、世帯主は、配偶者特別控除の控除額が3万円減り、所得税約1,500円・住民税約300円増(3万控除減×税率)の負担増。

年収201万円の壁=配偶者特別控除が受けられなくなる

| 配偶者の合計所得金額 | 世帯主合計所得 900万円以下 | 世帯主合計所得 900万円超 950万円以下 | 世帯主合計所得 950万円超 1,000万円以下 |

|---|---|---|---|

| 48万円超 95万円以下 (年収103万円超 150万円以下) | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 (年収150万円超 155万円以下) | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

配偶者の年収が201万円(毎月16.7万円)を超えると、世帯主の配偶者特別控除が受けられなくなります。

配偶者特別控除を受けられる年収を逆算していくと次の計算結果のとおり、201万円を超えると、配偶者特別控除最終の所得133万円以下のギリギリの年収が201万円になっています。

- 給与所得控除=給与所得201万円×30%+8万円=68.3万円

- 所得金額=給与所得201万円-68.3万円=132.7万円

年収の壁は「社会保険の負担増」がカギ!

<<<<< 超えられない壁 <<<<<

年収の壁について、イメージはつきましたでしょうか?

正直、年収の壁を気にするなら、以下4点のを注意しましょう。

- 103万円の壁:住民税(均等割り・所得割り)

- 130万円の壁:被扶養者が、社会保険の扶養を抜けて、国保に加入(自身で社会保険料負担)

- 150万円の壁:特定親族(19歳~22歳)が、社会保険の扶養を抜けて、国保に加入(自身で社会保険料負担)

- 180万円の壁:一部の扶養親族(被扶養者のうち60歳以上・障害者)が、社会保険の扶養を抜けて、国保に加入(自身で社会保険料負担)

103万円の壁である住民税の非課税ですが、「住民税非課税」が、生活保護や医療費・介護費用など、諸所もろもろの公的サービスの負担減の条件になっているケースが多々あります。

130万円・150万円・180万円は、いずれも社会保険の扶養を抜けて、自身で社会保険料を支払うようになる壁ですが、10万円以上の負担増になるため、最も気にすべき壁でしょう。

被用者(働いている人)には、106万円の壁がありましたが、事実上撤廃されましたので、もう諦めて稼ぎましょう(泣)。

それぞれの家庭環境や事情を加味し、最適な働き方が選択できますよう、祈って。。。

付録

所得税の計算方法

- ①収入から給与所得控除の計算する

給与等の収入金額

(給与所得の源泉徴収票の支払金額)【2025年度以降】

給与所得控除額【2024年度まで】

給与所得控除額1,625,000円まで 650,000円 550,000円 1,625,001円から1,800,000円まで 650,000円 収入金額×40%-100,000円 1,800,001円から1,900,000円まで 650,000円 収入金額×30%+80,000円 1,800,001円から3,600,000円まで 収入金額×30%+80,000円 収入金額×30%+80,000円 3,600,001円から6,600,000円まで 収入金額×20%+440,000円 収入金額×20%+440,000円 6,600,001円から8,500,000円まで 収入金額×10%+1,100,000円 収入金額×10%+1,100,000円 8,500,001円以上 1,950,000円(上限) 1,950,000円(上限) (引用)国税庁「No.1410 給与所得控除」および「令和7年度税制改正による所得税の基礎控除の見直し等について」より - ②所得税の基礎控除を確認する

納税者本人の合計所得金額 【2027年以降】

控除額【2025~2026年】

控除額【改正前】

控除額2,003,999円以下 95万円 95万円 48万円 2,004,000円~4,751,999円以下 88万円 58万円 48万円 4,752,000円~6,655,556円以下 68万円 58万円 32万円 6,655,557円~8,500,000円以下 63万円 58万円 16万円 8,500,001円~25,450,000円以下 58万円 58万円 0円 (引用)国税庁「No.1199 基礎控除」および「令和7年度税制改正による所得税の基礎控除の見直し等について」よりより - ③収入から①給与所得控除と②基礎控除を差し引く

「課税(される)所得(金額)」=「収入」ー「上記①:給与所得控除」ー「上記②:基礎控除」

を算出します

- ④所得税率を確認する

課税される所得金額 税率 控除額 1,000円 から 1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円 (引用)国税庁「No.2260 所得税の税率」より - ⑤所得税額を計算する

所得税額=「上記③:課税所得」×「上記⑤:所得税率」

給与所得控除

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 【2025年度以降】 給与所得控除額 | 【2024年度まで】 給与所得控除額 |

|---|---|---|

| 1,625,000円まで | 650,000円 | 550,000円 |

| 1,625,001円から1,800,000円まで | 650,000円 | 収入金額×40%-100,000円 |

| 1,800,001円から1,900,000円まで | 650,000円 | 収入金額×30%+80,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | 1,950,000円(上限) |

所得税の基礎控除

| 納税者本人の合計所得金額 | 【2027年以降】 控除額 | 【2025~2026年】 控除額 | 【改正前】 控除額 |

|---|---|---|---|

| 2,003,999円以下 | 95万円 | 95万円 | 48万円 |

| 2,004,000円~4,751,999円以下 | 88万円 | 58万円 | 48万円 |

| 4,752,000円~6,655,556円以下 | 68万円 | 58万円 | 32万円 |

| 6,655,557円~8,500,000円以下 | 63万円 | 58万円 | 16万円 |

| 8,500,001円~25,450,000円以下 | 58万円 | 58万円 | 0円 |

所得税の税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

配偶者控除

| 控除を受ける納税者本人の 合計所得金額 | 一般の控除対象配偶者の 控除額 | 老人控除対象配偶者の 控除額 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者特別控除

| 配偶者の合計所得金額 | 世帯主合計所得 900万円以下 | 世帯主合計所得 900万円超 950万円以下 | 世帯主合計所得 950万円超 1,000万円以下 |

|---|---|---|---|

| 48万円超 95万円以下 (年収103万円超 150万円以下) | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

特定親族特別控除

| 親族の合計所得金額 (給与収入目安) | 所得税における控除額 | 住民税における控除額 |

|---|---|---|

| 58万円超 ~ 85万円以下 (給与収入123万円超 ~ 150万円以下) | 63万円 | 45万円 |

| 85万円超 ~ 90万円以下 (給与収入150万円超 ~ 155万円以下) | 61万円 | 45万円 |

| 90万円超 ~ 95万円以下 (給与収入 155万円超 ~ 160万円以下) | 51万円 | 45万円 |

| 95万円超 ~ 100万円以下 (給与収入 160万円超 ~ 165万円以下) | 41万円 | 41万円 |

| 100万円超 ~ 105万円以下 (給与収入 165万円超 ~ 170万円以下) | 31万円 | 31万円 |

| 105万円超 ~ 110万円以下 (給与収入 170万円超 ~ 175万円以下) | 21万円 | 21万円 |

| 110万円超 ~ 115万円以下 (給与収入 175万円超 ~ 180万円以下) | 11万円 | 11万円 |

| 115万円超 ~ 120万円以下 (給与収入 180万円超 ~ 185万円以下) | 6万円 | 6万円 |

| 120万円超 ~ 123万円以下 (給与収入 185万円超 ~ 188万円以下) | 3万円 | 3万円 |

| 123万円超以上 | 0円 | 0円 |

社会保険料(健康保険料)

| 健康保険料 | 介護保険料 | |||

|---|---|---|---|---|

| 合計 | 基本保険料率 (調整保険料※を含む) | 特定保険料率 | ||

| 事業主負担率 | 4.45% | (2.350%) | (2.100%) | 0.90% |

| 被保険者負担率 | 4.45% | (2.350%) | (2.100%) | 0.90% |

| 合計 | 8.90% | (4.700%) | (4.200%) | 1.80% |

参考リンクTJK「保険料について」

社会保険料(厚生年金保険料)

参考リンク協会けんぽ「保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)」

社会保険料(雇用保険)

参考リンク厚生労働省「雇用保険料率について」

参考リンク

国税庁

厚生労働省

協会けんぽ

日本年金機構

以上、ご参考になれば幸いです。