NISAとiDeCo、節税額を比較したら、どちらのほうが有利なのか把握されていますか?

NISAとiDeCo、どっちのほうが節税できるの?

積立・拠出時だけでなく、出口戦略(売却・受取)も踏まえて確認したい!

こんな疑問にお答えします。

ぬくぬくが実際に計算したときのツールもダウンロードしてシミュレーションできますよー

10分くらいで、NISAとiDeCoの節税額を、積立・拠出時だけでなく、売却時・受け取り時もシミュレーションできますので、ご一読いただけますと幸いです。

NISAとiDeCoの節税の比較概要

あらためて、NISAとiDeCoの節税についておさらいしておきましょう。

積立額の節税

| NISA | iDeCo | |

|---|---|---|

| 年間投資上限額 | 最大360万円 ・つみたて投資枠:120万円(10万円/月) ・成長投資枠:240万円(20万円/月) | 最大81.6万円 自営業 :6.8万円/月 専業主婦:2.3万円/月 会社員 :2.3万円/月 会社員(企業型DC加入):2万円/月 会社員(DB+企業型DC加入):1.2万円/月 公務員 :1.2万円/月 |

| 積立額の税額控除 | 控除無し | 拠出額が所得控除になる |

| 購入最低金額 | 100円 | 5,000円/月以上 |

| 手数料 | 無料 | 加入時:2,829円 毎月:171円 給付時:440円 |

| 資産差し押さえ対象 | 対象 | 非対象 |

iDeCoでは、毎月の拠出金額が、所得税の控除されます。

しかし、NISAのつみたて投資枠・成長投資枠でクレカ積立しても、節税にはなりません。

売却時または受取時の節税

| NISA | iDeCo | |

|---|---|---|

| 売却益や配当の節税 | 非課税 | 非課税(スイッチングを含む) |

| 受取時の節税 | 非課税 | 退職所得控除・公的年金控除 |

| 売却タイミング | 自由 | 60歳まで売却不可 |

| スイッチング (商品の入れ替え) | 不可 | 可能 |

| 手数料 | 無料 | 加入時:2,829円 毎月:171円 給付時:440円 |

| 出口戦略 | 定額売却 定率売却 定口売却 | 年金 一時金 年金&一時金併用 |

NISAのつみたて投資枠・成長投資枠は非課税口座なので、資産を売却しても、投資元本および売却益に対しての所得税や住民税がかかりません。

iDeCoでは、「退職所得」または「年金所得」となり、課税されます。

課税方法は、iDeCoの資産を売却して受け取る方法によって異なります。

iDeCoの受け取り方法は下記3択から選べます。

| iDeCoの受け取りパターン | 受け取り方法補足 | 所得区分 |

|---|---|---|

| 一時金 | 一括で全額を受け取る | 退職所得 |

| 年金 | 毎月一定金額を受け取る | 公的年金所得 |

| 一時金+年金の組み合わせ | 一部金額を一括で受け取り + 残りを毎月一定金額で受け取る | 一時金受け取り分=退職所得 年金受け取り分=公的年金所得 |

上記を踏まえて、NISAとiDeCoの節税を比較してみましょう!

参考リンク【選択フローチャート】NISAとiDeCoの違いを13点で比較!

NISAとiDeCoの節税額比較テーブル

ご参考までに、以下の条件で、「節税比較シミュレーションシート」を利用して、NISAとiDeCoの節税額を比較した一覧表を見てみましょう。

500万円

5千円~5万円

5年~50年

5%

NISAの節税額

青文字 ・・・NISA有利

黒文字 ・・・iDeCo有利取り消し線・・・NISA枠を超過しているため実現不可

| 5千円/月 | 1万円/月 | 2万円/月 | 3万円/月 | 4万円/月 | 5万円/月 | |

|---|---|---|---|---|---|---|

| 5年 | 26万円節税 | 52 | 104 | 156 | 208 | 260 |

| 10年 | 115 | 229 | 459 | 688 | 917 | 1,147 |

| 15年 | 284 | 567 | 1,135 | 1,702 | 2,270 | 2,837 |

| 20年 | 556 | 1,112 | 2,223 | 3,335 | 4,447 | 5,559 |

| 25年 | 960 | 1,921 | 3,842 | 5,762 | 7,683 | 9,604 |

| 30年 | 1,535 | 3,070 | 6,139 | 9,209 | 12,279 | 15,348 |

| 35年 | 2,327 | 4,655 | 9,309 | 13,964 | 18,618 | |

| 40年 | 3,400 | 6,799 | 13,598 | 20,397 | ||

| 45年 | 4,831 | 9,662 | 19,324 | 28,986 | ||

| 50年 | 6,723 | 13,446 | 26,892 | 40,339 |

iDeCoの節税額

青文字・・・iDeCo有利

黒文字・・・NISA有利

赤文字・・・支払う税金

| 5千円/月 | 1万円/月 | 2万円/月 | 3万円/月 | 4万円/月 | 5万円/月 | |

|---|---|---|---|---|---|---|

| 5年 | 90万円節税 | 180 | 360 | 540 | 720 | 764 |

| 10年 | 180 | 360 | 720 | 849 | 1,092 | 1,334 |

| 15年 | 270 | 540 | 797 | 1,135 | 1,341 | 1,611 |

| 20年 | 360 | 530 | 871 | 1,175 | 1,059 | 1,077 |

| 25年 | 450 | 571 | 858 | 663 | 529 | 432 |

| 30年 | 347 | 500 | 308 | -23 | -336 | -1,773 |

| 35年 | 322 | 373 | -367 | -1,009 | -2,970 | -4,192 |

| 40年 | 265 | 159 | -1,312 | -3,764 | -5,657 | -7,551 |

| 45年 | 47 | -855 | -3,696 | -6,503 | -9,310 | -14,395 |

| 50年 | -187 | -1,751 | -6,142 | -10,172 | -16,673 | -21,657 |

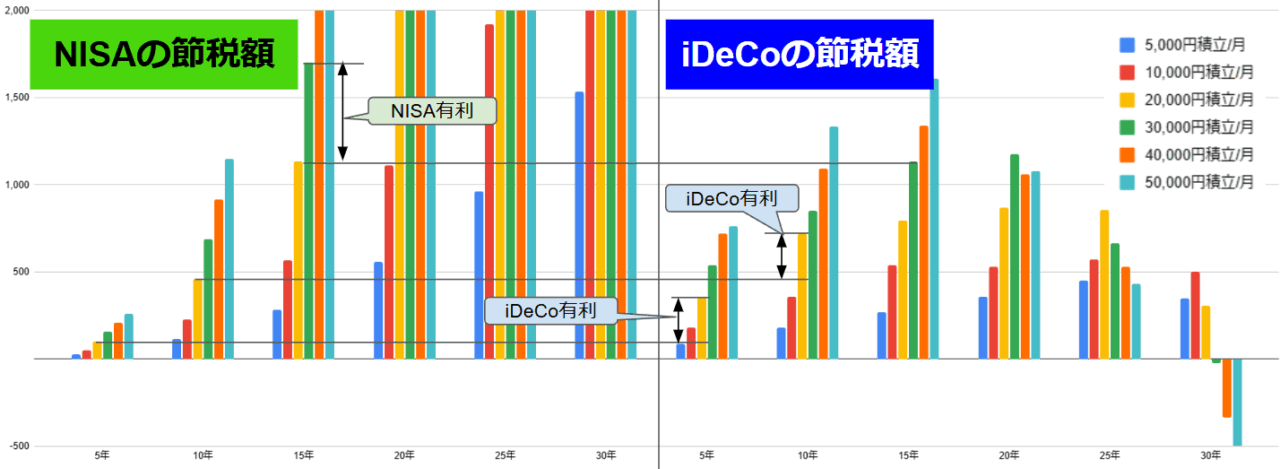

NISAとiDeCoの節税額比較グラフ

上記、NISAとiDeCoの節税額の表を、比較グラフにすると、上表のとおりとなります。

本ケースにおいては、積立金額が、5千円~2万円程度までであれば、基本的に有利。

一方、積立金額が、3万円を超えると、NISAのほうが有利となりました。

他のケースにおいても、積立金額が大きければ大きいほど、NISAのほうが有利となりました。

ご自分の想定ケースに当てはめてシミュレーションしたい場合は、「節税比較シミュレーションシート」を利用して確認してみましょう!

節税比較シミュレーションシートの使い方

節税比較シミュレーションシートの使い方は、以下のとおりです。

使い方①:ダウンロード

以下の「NISA・iDeCo節税額比較シミュレーションツールダウンロード」から、ダウンロードします。

なお、ご自身のGoogleドライブのフォルダに「コピーを作成」してからご使用ください。

ダウンロード方法詳細Googleスプレッドシートをダウンロードする方法2つ

アクセス権を申請いただいても対応いたしかねますのでご了承ください。

※「ファイル」→「コピーを作成」でご自身のGoogleドライブへコピーの上ご利用ください。

なお、「コピーを作成」するためには、Googleアカウントでのログインが必要です。また、個別のお問い合わせには対応できませんのでご了承ください。

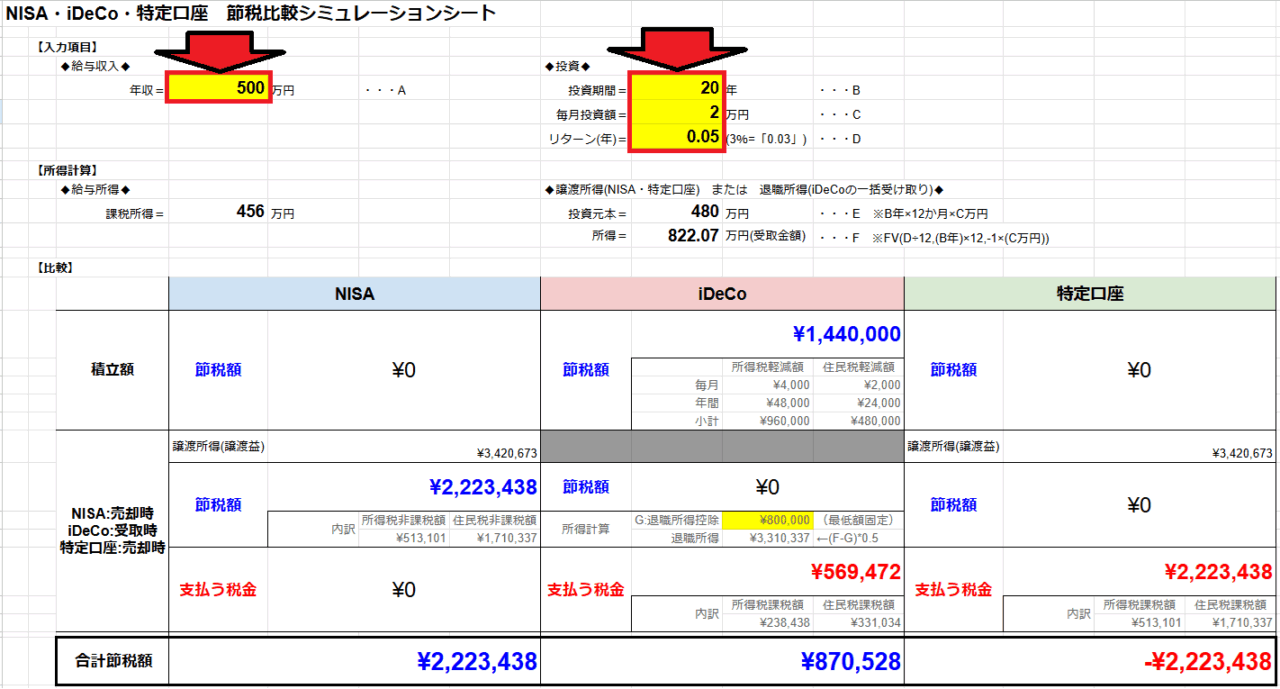

使い方②:年収・投資期間・投資額・リターンを入力する

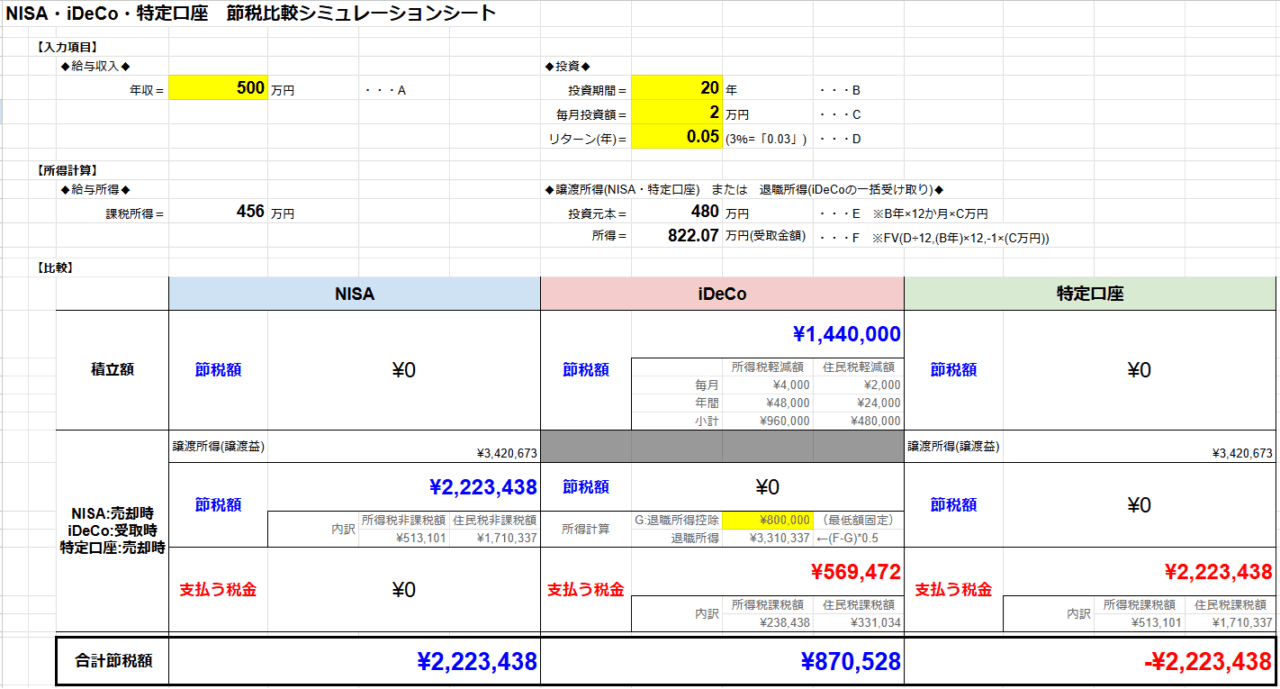

「NISA・iDeCo・特定口座 節税比較シミュレーションシート」のセル色黄色部分を入力します。

具体的には、

- 年収

- 投資期間

- 毎月投資額

- リターン

を入力します。

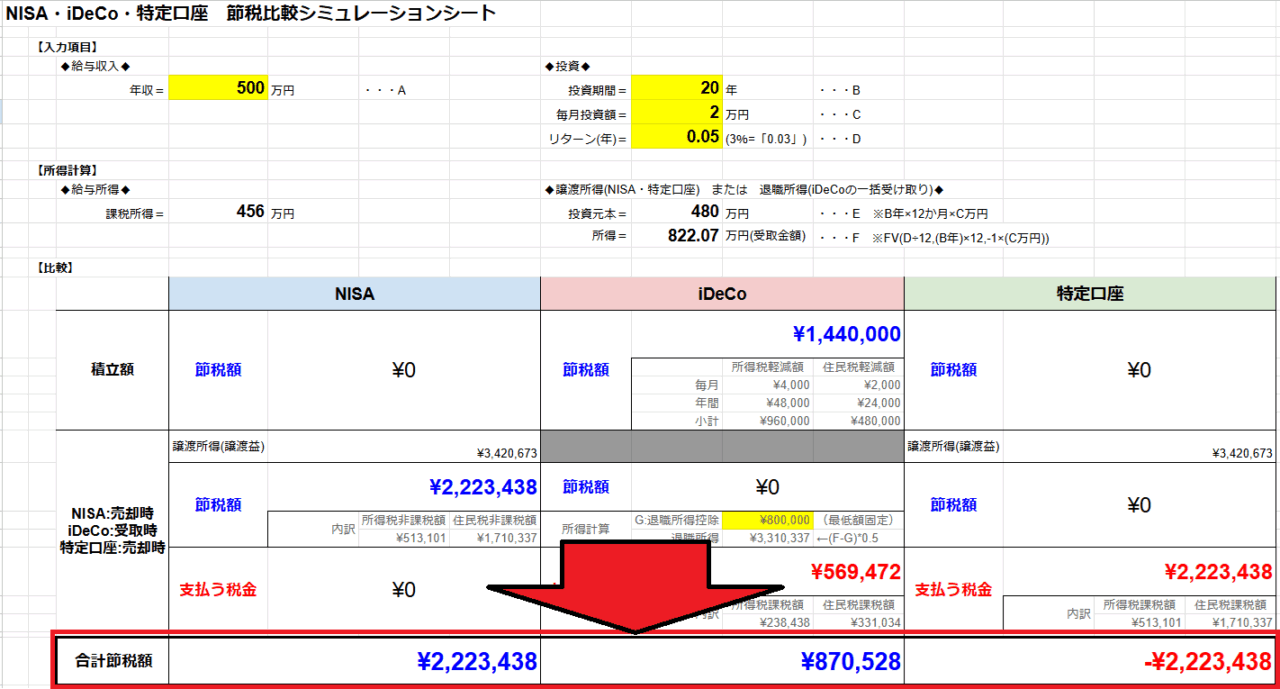

使い方③:合計節税額を確認する

自動的に、NISA・iDeCo・特定口座の節税額が算出されます。

なお、「赤色の文字」または「マイナス」は、支払うべき税金です。

なお、「iDeCo・退職金の受け取り税金計算シート」で算出した退職所得控除を入力することで、より詳細を比較できます。

節税比較シミュレーションシートの前提条件

節税比較シミュレーションシートを利用するにあたって、前提条件は以下のとおりです。

前提条件①:給与所得者に対応

節税比較シミュレーションシート利用の前提条件1つ目は、サラリーマンなどの「給与所得者」に対応しています。(ぬくぬくがサラリーマンのため)

したがって、年金所得や自営業者には対応していません。

課税所得算出時の税率は、給与所得者用のテーブルを利用しています。

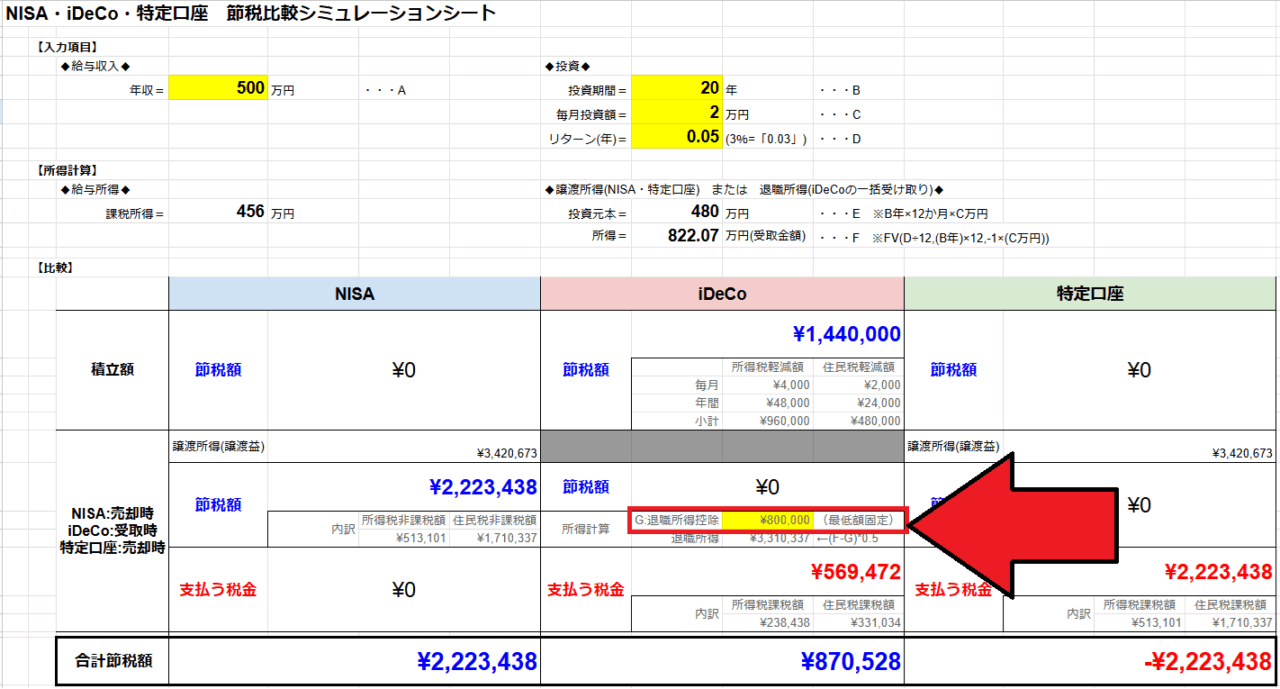

前提条件②:iDeCoの退職所得控除は80万円固定

節税比較シミュレーションシート利用の前提条件2つ目は、退職所得控除額は最低額の80万円に固定してあります。

もし、より詳しく比較するために、退職所得控除額を算出したい場合は、iDeCoと退職金の出口戦略は3パターン!退職所得控除を最大限利用しよう!にて算出した値を入力すれば、より詳しく比較できます。

結論:やはり老後資金ならiDeCo!でも退職金も勘案してほどほどに!

本記事では、「実際にトータルの節税額って、NISAとiDeCoでどれだけあるのだろう?」と思ったのをきっかけに、NISAとiDeCoの節税額を比較してみました。

結論、5,000円~20,000円程度であれば、iDeCoのほうが節税額としては大きいことがわかりました。

ただし、20,000円を超える金額であれば、NISAのほうが節税額が大きい。

したがって、NISAをメインにしている人は、自分の会社の退職金も勘案しながらiDeCoはほどほどにするのがよいでしょう。(退職所得控除の改悪の話も上がっていますし。。。)

以下、余談です。

今回は、iDeCoの「受取時」も踏まえてシミュレーションできるツールが見つからなかったので、作っちゃいました。

たぶん、iDeCoの「退職所得控除」の計算が面倒すぎるのが原因でしょう。

いろいろなケースがありすぎて、本ツールでも、初期値は「とりあえず最低限確保できる80万」で組んでいるくらいです。

しかし、あなたに合った条件に基づき、別記事「iDeCoと退職金の出口戦略は3パターン!退職所得控除を最大限利用しよう!」にて算出した退職所得控除を入力すれば、より詳しく比較できますので、ぜひ活用してみてくださいね。

以上、ご参考になれば幸いです。