本ツールは、「iDeCo」と「NISA」と「家計」のバランスを検討するツールです。

iDeCo × NISA × 家計バランス比較ツールの使い方

iDeCo × NISA × 家計バランス比較ツールの使い方、を解説していきます。

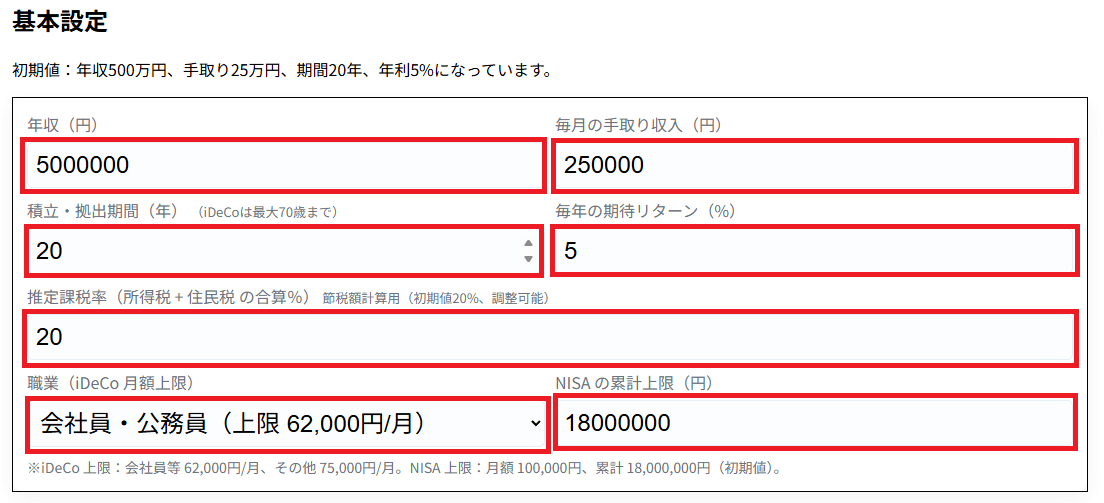

ステップ①:基礎情報の入力

まずは、年収、毎月の手取り収入、積立投資期間、毎年の期待リターン、所得税・住民税の税率、職業を入力します。

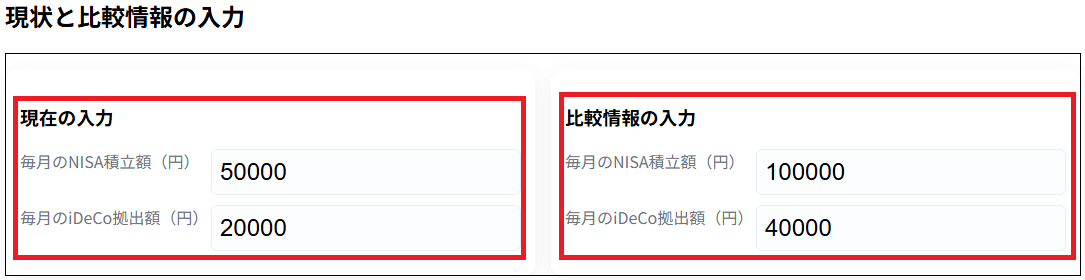

ステップ②:比較条件を入力

現状の「毎月のNISA・iDeCoの拠出額」と、比較しようと思う「毎月のNISA・iDeCoの拠出額」を入力します。

ステップ③:NISAの比較

NISAについて、現在と入力した条件で比較結果を確認できます。

NISAについてはあくまで参考まで。

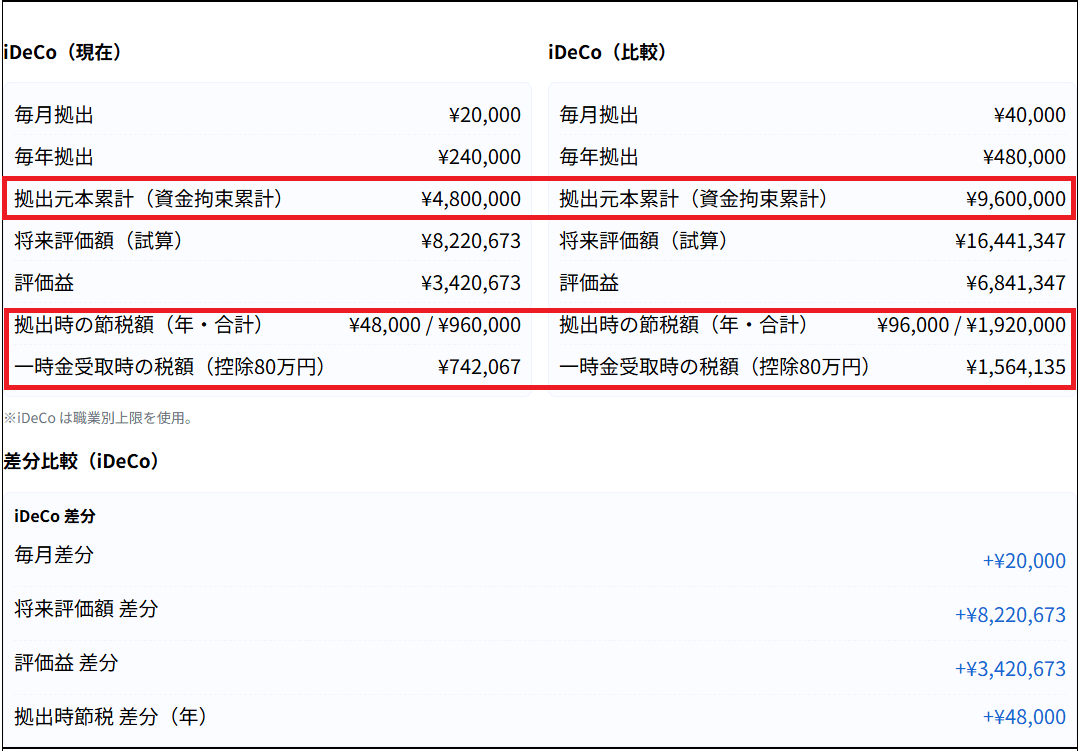

ステップ④:iDeCoの比較

iDeCoについて、必ず「資金拘束累計」の金額を確認しましょう。

60歳まで拘束されるお金です。本当に使わないで大丈夫なお金になっているのか、よく確認しましょう。

また、拠出時の節税額も参考までに表示しています。特定口座で投資するより、税金としてはマシなのが分かります。

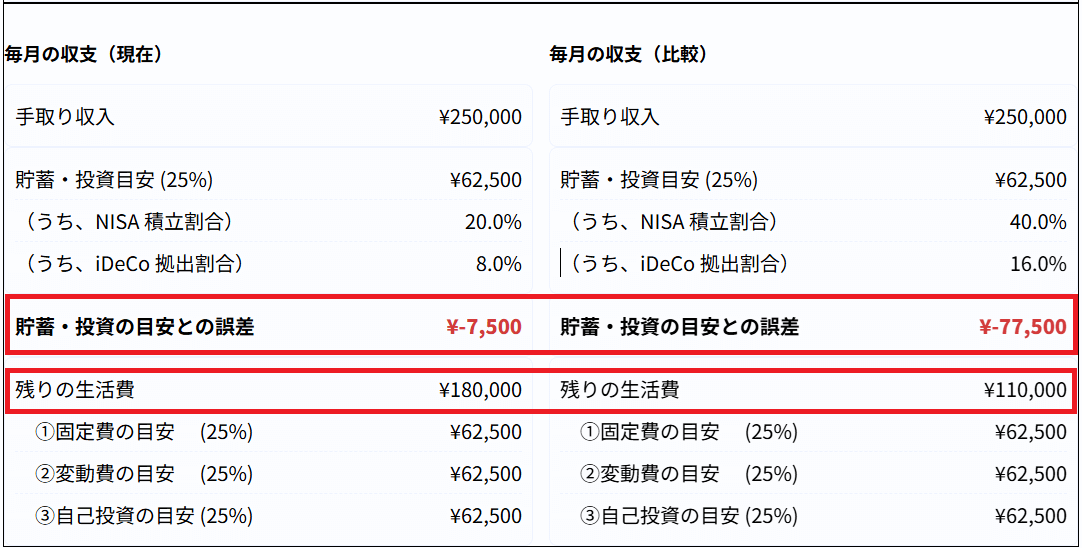

ステップ⑤:毎月の家計の収支を確認

家計の収支バランスが分かる!マネーセンスカレッジのQGSのススメにも記載したとおり、投資に回してもよいお金は、「手取り収入の25%」で、超える場合、「貯蓄・投資の目安との誤差」がマイナスで表示されます。

また、「残りの生活費」も確認しましょう。

あなたが投資に回したお金を差し引くと、「残りの生活費」で表示されている金額で毎月を生活しなければなりません。

iDeCo × NISA × 家計バランス比較ツール作成のあとがき

「何も考えず、iDeCoの掛金を上げて、この先も生活していけますか?」

「iDeCoの掛金は、年に1回しか変更できませんよ?」

私は、どう頑張っても毎月2万円が限度です。

- 上がり続ける家賃や物価、水道光熱費。

- さらには、給与が上がっても、社会保険料に押しつぶされ、日々の生活は困窮していくばかり。

そんな中、iDeCoの拠出額を増やすなんて、どんでもない!

そういう思いから、本記事を作成しました。

確かに、NISAの非課税枠1,800万円を埋めて、なお余剰資金がある方であれば、特定口座で投資するより、iDeCoの方がよいでしょう。

老後資金とするなら、iDeCoの資金拘束力を利用するのが最適ですし

「ちょっとでも節税したい!」という欲望が生まれるのも

税金や社会保険料の負担が増え続けている昨今、よくわかります。

しかし、あなたの中長期的な生活を脅かすほどのiDeCo拠出はやめましょう。

冷静になって、iDeCo × NISA × 家計バランス比較ツールで、あなたが毎月拠出できるiDeCoの額を確認しましょう。

iDeCoの拠出額上限が上がっても、あなたにとって、身の丈に合った拠出となり、日々の生活が平穏で過ごせますよう。。。