投資信託を購入して保持していると、毎日「信託報酬」として手数料が引かれたうえで、投資信託の評価額が決定されているのをご存知でしょうか?

投資信託を購入する・購入したときの手数料には次の3種類があります。

- 買付時にかかる手数料である「(買付)手数料」

- 保有しているだけでかかる手数料である「信託報酬(運用管理費用)」

- 売却時にかかる手数料である「信託財産留保額」

- 信託報酬安いのが良いのは知ってるけど実際いつ引かれてるの?

- 信託報酬が資産運用でどのくらいの影響があるのかシミュレーションしたい

- もし信託報酬が高いファンドを選択していた場合、乗り換える方法は?

こんなお悩みにお答えします。

信託報酬(運用管理費用)について

という方が多いのではないでしょうか。

本記事では投資信託購入時のギモン「信託報酬」について解説します。

今話題の「SBI・V・全米株式インデックスファンド」と「楽天・全米株式インデックスファンド」の比較も行っていますよー

10分くらいで、信託報酬とは何かを知り、買い替えするか否かの判断もできますので、ご一読いただけますと幸いです。

投資信託の信託報酬コストを比較して乗り換えを判定するツールは以下のリンクから利用できます。

信託報酬とは?

信託報酬は運用管理費用とも呼ばれます。

例えばSBI証券では信託報酬となっており、楽天証券では運用管理費用(信託報酬を含む)となっています。

では信託報酬とは一体どういうものなのでしょうか?

信託報酬は投資信託を保有していると取られる手数料!

信託報酬とは、投資信託を保有しているだけでかかる手数料のことです。

税制優遇のあるつみたてNISAや一般NISAでも、信託報酬は差し引かれています。

では、信託報酬はどのタイミングで差し引かれているのでしょうか?

信託報酬は基準価額算出時に前日の純資産残高から差し引かれている!

信託報酬は、毎日、投資信託の基準価額が決まるタイミングで差し引かれています。

基準価額と信託報酬の関係は下記のとおりです。

基準価額 = 前日の総資産残高 × 信託報酬割合 ÷ 365日(閏年は366日)

要は、私たちが確認できる投資信託の基準価額は、既に信託報酬を差し引かれた後の価額になっていることになります。

毎日引かれる信託報酬を計算する方法4ステップ

毎日引かれている、おおよその信託報酬は、次の4ステップで計算できます。

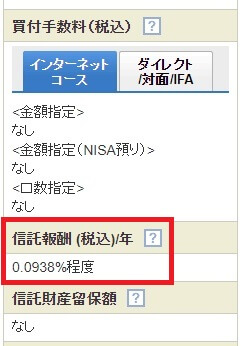

信託報酬計算ステップ①:投資信託説明書(交付目論見書)の手数料を確認する

信託報酬の計算ステップ①では、投資信託説明書(交付目論見書)の手数料項目に記載されている「運用管理費用(信託報酬)」を確認します。

年〇.〇〇%と記載されている信託報酬割合を確認します。

ファンド・オブ・ファンズの場合、実質信託報酬(実質的な負担)の割合を確認します。

信託報酬計算ステップ②:1年間の信託報酬を計算します

1年間の信託報酬(概算) = 現時点での評価額 × (実質)信託報酬

信託報酬の計算ステップ②では、1年間にかかる信託報酬を計算します。

例えば、現時点での評価額が50万円で、信託報酬が0.162%の場合、1年間の信託報酬は810円になります。

信託報酬計算ステップ③:消費税10%を計算します

1年間の消費税(概算) = 1年間の信託報酬(概算) × 消費税10%

信託報酬の計算ステップ③では、消費税10%を算出します。

実は、信託報酬には消費税がかかっているのです。

例えば、現時点での評価額が50万円で、信託報酬が0.162%の場合、消費税は810円×10%で、消費税は81円になります。

信託報酬計算ステップ④:1日あたりの信託報酬を計算します

1日の信託報酬(概算)=(1年間の信託報酬(概算)+1年間の消費税(概算))÷365日(うるう年は366)

信託報酬の計算ステップ④では、1日あたりの信託報酬を計算します。

例えば、現時点での評価額が50万円、信託報酬が0.162%の場合、

1日の信託報酬(概算) = (1年間の信託報酬810円+消費税81円)÷365日 ≒ 2.44円

になります。

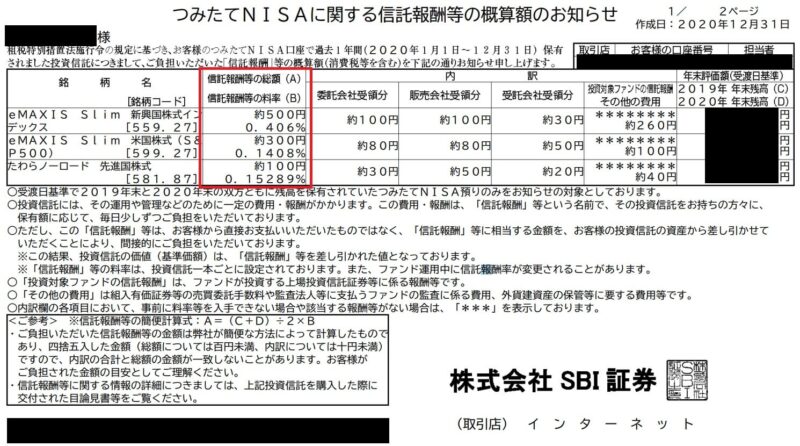

SBI証券で信託報酬を確認する方法

SBI証券で支払った信託報酬を確認する場合、つみたてNISAであれば「つみたてNISAに関する信託報酬等の概算額のお知らせ」電子交付のお知らせで確認できます。

SBI証券にログイン>口座管理>電子交付書面>閲覧>「件名」に”信託報酬”と入力して検索すれば「つみたてNISAに関する信託報酬等の概算額のお知らせ」を表示して確認できます。

楽天証券で信託報酬を確認する方法

楽天証券で支払った信託報酬を確認する場合、マイメニュー>口座管理トップ>投信の管理費用を確認するで確認できます。

信託報酬の違いをシミュレーションしてみた

信託報酬の割合が違うことで、どれくらいの影響があるのでしょうか?

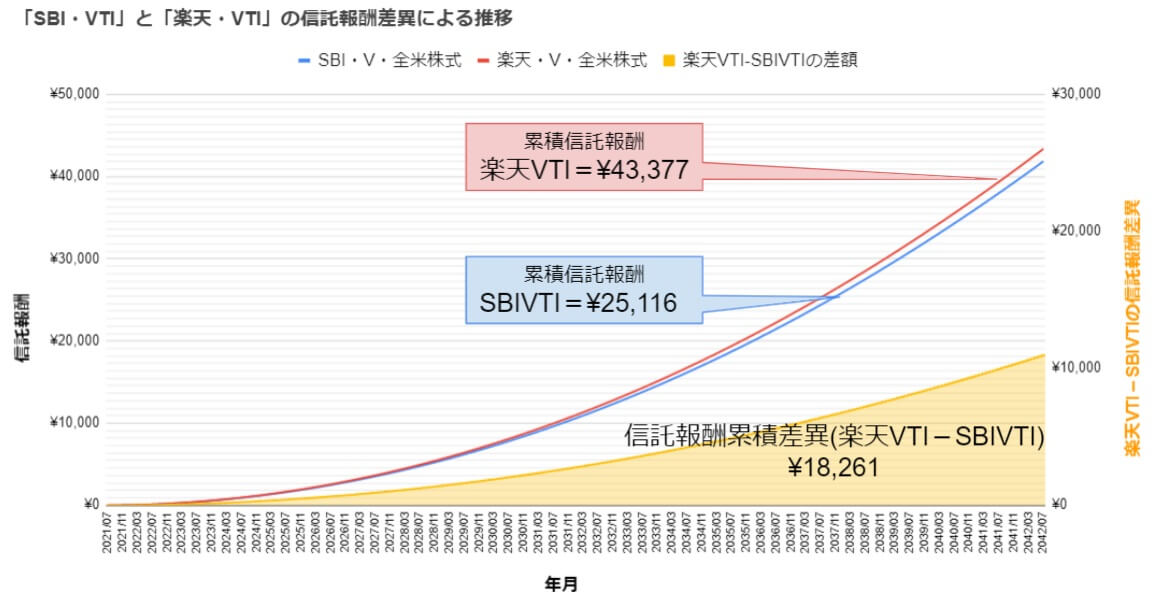

毎月1万円を積立し、つみたてNISA期限の2042年まで運用を続けた場合を比較すると、上のシミュレーショングラフのとおりになります。

| 比較する投資信託(ファンド) | 信託報酬 | 支払う信託報酬額 |

|---|---|---|

| SBI・V・全米株式インデックス・ファンド(SBIVTI) | 0.0938% | 25,116円 |

| 楽天・全米株式インデックス・ファンド(楽天VTI) | 0.162% | 43,377円 |

| 差額 | 18,261円 |

信託報酬が0.06%程度差異で、2万円弱の差異が生まれます。

実際に毎年の信託報酬を計算していくと下表のとおりとなります。

| 年月 | 累積投資金額 (1万/月) | (S) SBI・V・全米株式 信託報酬(年額) | (Y) 楽天・V・全米株式 信託報酬(年額) | (Y - S) 楽天VTI-SBIVTIの差額 信託報酬(年額差異) |

|---|---|---|---|---|

| 2021/07 | ¥10,000 | ¥1 | ¥1 | ¥1 |

| 2022/07 | ¥130,000 | ¥70 | ¥122 | ¥51 |

| 2023/07 | ¥250,000 | ¥253 | ¥437 | ¥184 |

| 2024/07 | ¥370,000 | ¥549 | ¥948 | ¥399 |

| 2025/07 | ¥490,000 | ¥957 | ¥1,652 | ¥696 |

| 2026/07 | ¥610,000 | ¥1,477 | ¥2,552 | ¥1,074 |

| 2027/07 | ¥730,000 | ¥2,111 | ¥3,645 | ¥1,535 |

| 2028/07 | ¥850,000 | ¥2,856 | ¥4,933 | ¥2,077 |

| 2029/07 | ¥970,000 | ¥3,714 | ¥6,415 | ¥2,701 |

| 2030/07 | ¥1,090,000 | ¥4,685 | ¥8,092 | ¥3,407 |

| 2031/07 | ¥1,210,000 | ¥5,769 | ¥9,963 | ¥4,194 |

| 2032/07 | ¥1,330,000 | ¥6,965 | ¥12,029 | ¥5,064 |

| 2033/07 | ¥1,450,000 | ¥8,273 | ¥14,288 | ¥6,015 |

| 2034/07 | ¥1,570,000 | ¥9,694 | ¥16,743 | ¥7,048 |

| 2035/07 | ¥1,690,000 | ¥11,228 | ¥19,391 | ¥8,164 |

| 2036/07 | ¥1,810,000 | ¥12,874 | ¥22,235 | ¥9,360 |

| 2037/07 | ¥1,930,000 | ¥14,633 | ¥25,272 | ¥10,639 |

| 2038/07 | ¥2,050,000 | ¥16,504 | ¥28,504 | ¥12,000 |

| 2039/07 | ¥2,170,000 | ¥18,488 | ¥31,930 | ¥13,442 |

| 2040/07 | ¥2,290,000 | ¥20,584 | ¥35,551 | ¥14,966 |

| 2041/07 | ¥2,410,000 | ¥22,793 | ¥39,366 | ¥16,573 |

| 2042/07 | ¥2,530,000 | ¥25,115 | ¥43,376 | ¥18,261 |

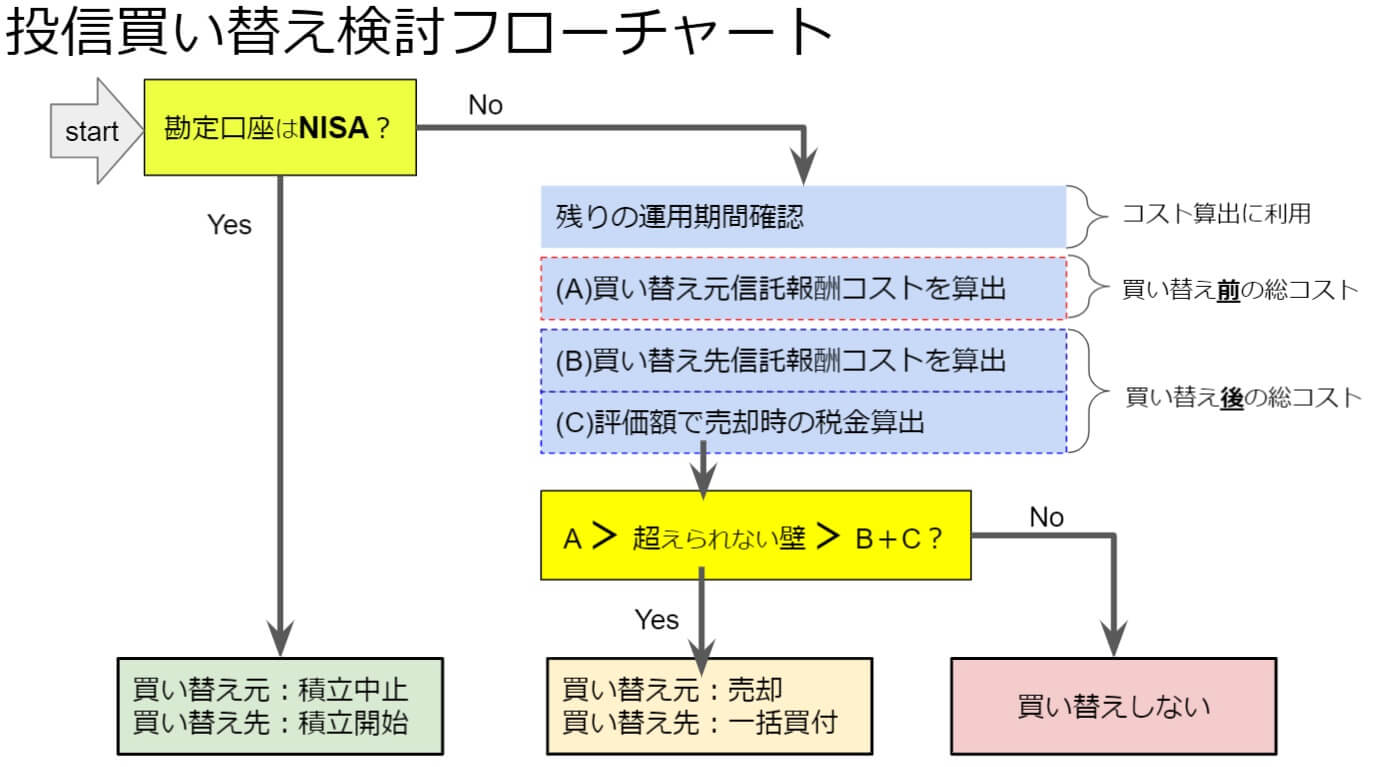

では、続いて、信託報酬を買い替えよう!と思ったときに、判断する目安をお伝えしていきます。

投資信託の買い替えの目安を算出する6ステップ

信託報酬が安い投資信託が出てくると、投資信託の買い替えを検討したくなりますよね。

投資信託の買い替えフローチャートは上の<投信買い替え検討フローチャート>のとおりです。

信託報酬の違いの影響を知ったところで、投資信託を買い替える目安を算出する方法6ステップを解説していきます。

なお、本記事は、買い替えを算出する例として、以下を条件にします。

それでは、次の投資信託の買い替えの目安を算出する6ステップを解説していきます。

買い替え目安の算出ステップ①:買い替えしたいファンドの勘定口座を確認する(NISAは積立中止して新ファンドへ)

投資信託買い替え目安算出ステップ①では、勘定口座が一般NISAやつみたてNISAの場合、買い替え元の投資信託を売却してしまうと投資可能枠が戻りませんので、

- 買い替え元:積立中止

- 買い替え先:積立開始

でOKです。

買い替え目安の算出ステップ②:残りの運用期間を確認する

投資信託買い替え目安算出ステップ②では、買い替えたい投資信託を購入している勘定口座が特定口座の場合、残りの運用期間を確認します。

例えば、現在35歳で、60歳まで運用を続けていく予定の場合、25年(=300か月)となります。

残りの運用期間は、この後のステップで、以下2つを算出して比較するために利用します。

- ①買い替え元の投資信託の運用を続けていった場合のコスト

- ②買い替え先の投資信託の運用を続けていった場合のコスト

買い替え目安の算出ステップ③:現在のファンドで残りの運用期間の信託報酬コストを算出する【A】

現ファンド信託報酬コスト=[現在の評価額+(残りの運用年数×毎月の積立額×12)]×信託報酬割合

投資信託買い替え目安算出ステップ③では、現在の投資信託を継続していった場合の信託報酬の概算を算出します。

例えば、以下のサンプルデータで計算してみましょう。

| 買い替え元の投資信託 | サンプル |

|---|---|

| 評価額 | 60万円 |

| 残りの運用期間 | 25年 |

| 毎月の積立額 | 1万円 |

| 信託報酬 | 0.162%(楽天VTI想定) |

買い替え元投信の信託報酬=[60万円+(25年×1万円×12か月)]×0.162%=5832円・・・【A】

買い替え目安の算出ステップ④:新しいファンドで残りの運用期間の信託報酬コストを算出する【B】

新ファンド信託報酬コスト=[現在の評価額+(残りの運用年数×毎月の積立額×12)]×信託報酬割合

投資信託買い替え目安算出ステップ④では、新しい投資信託に買い替えた場合の信託報酬の概算を算出します。

例えば、以下のサンプルデータで計算してみましょう。

| 投資信託 | サンプル |

|---|---|

| 買い替え元の評価額 | 60万円 |

| 残りの運用期間 | 25年 |

| 毎月の積立額 | 1万円 |

| 信託報酬 | 0.0938%(SBIVTI想定) |

買い替え先投信の信託報酬=[60万円+(25年×1万円×12か月)]×0.0938%≒3377円・・・【B】

買い替え目安の算出ステップ⑤:現在の資産(評価額)を売却したときの税金を算出する【C】

現ファンド売却時の税金=評価損益 × 20.315%

投資信託買い替え目安算出ステップ⑤では、現在の投資信託を売却したときにかかる税金を算出します。

※20.315%は、所得税15%+復興特別所得税0.315%+住民税5%です。

例えば、以下のサンプルデータで計算してみましょう。

| 投資信託 | サンプル |

|---|---|

| 投資元本 | 50万円 |

| 買い替え元の評価額 | 60万円 |

| 評価損益 | +10万円 |

買い替え元投信売却にかかる税金 = 10万円 × 20.315% = 20,315円・・・【C】

買い替え目安の算出ステップ⑥:A>(評価損益と相殺して許容できないコスト)>B+Cなら乗り換え

A > B + C になっていることを確認

【B】・・・新しいファンドで残りの運用期間の信託報酬コスト

【C】・・・現在の資産(評価額)を売却したときの税金

投資信託買い替え目安算出ステップ⑥では、買い替えたときの比較を行います。

例えば、以下の2パターンのサンプルデータで計算してみましょう。

サンプルデータ①:信託報酬が高くても買い替えNGのパターン

| 投資信託 | 買い替え元投資信託 | 買い替え先投資信託 |

|---|---|---|

| 投資元本 | 50万円 | |

| 評価額 | 60万円 | |

| 残りの運用期間 | 25年 | 25年 |

| 毎月の積立額 | 1万円 | 1万円 |

| 信託報酬 | 0.162%(楽天VTI想定) | 0.0938%(SBIVTI想定) |

ステップ③~⑤で計算した

- 【A】・・・現在のファンドで残りの運用期間の信託報酬コスト

- 【B】・・・新しいファンドで残りの運用期間の信託報酬コスト

- 【C】・・・現在の資産(評価額)を売却したときの税金

を当て込んでいくと

- A = 5,832円

- B+C = 20,315円 + 3,377円 = 23,692円

となり、

買い替え元の信託報酬(A)=5,832円 < 買い替え後の信託報酬+買い替えコスト(B+C)=23,692円

となりますので、信託報酬は安くなりますが、買い替えのトータルコストを勘案すると損してしまうことになります。

サンプルデータ②:信託報酬が高く、買い替えOKのパターン

| 投資信託 | 買い替え元投資信託 | 買い替え先投資信託 |

|---|---|---|

| 投資元本 | 50万円 | |

| 評価額 | 60万円 | |

| 残りの運用期間 | 25年 | 25年 |

| 毎月の積立額 | 1万円 | 1万円 |

| 信託報酬 | 1.925% | 0.0938%(SBIVTI想定) |

次は、信託報酬を0.162%から1.925%へ変更して確認してみましょう!

ステップ③~⑤で計算した

- 【A】・・・現在のファンドで残りの運用期間の信託報酬コスト

- 【B】・・・新しいファンドで残りの運用期間の信託報酬コスト

- 【C】・・・現在の資産(評価額)を売却したときの税金

を当て込んでいくと

- A = 69,300円

- B+C = 20,315円 + 3,377円 = 23,692円

となり、

買い替え元の信託報酬(A)=69,300円 > 買い替え後の信託報酬+買い替えコスト(B+C)=23,692円

なので、信託報酬が安くなり、買い替えのトータルコストも勘案するとお得になるため、買い替えを行います。

買い替え(乗り換え)時は一括売却で!

投資信託の買い替えは、算出したコストを現実化するために一括売却➡一括買付にしましょう。

算出した時点でコスト比較した結果で、同じ指数への買い替えなら現在のファンドと買い替え先ファンドの値動きはほぼ同じです。

どちらのファンドも、値上がりしていくと、信託報酬コストは増え、値下がりしていくと売却益に対する税金も信託報酬も減ります。

毎日引かれる『信託報酬』を計算シミュレーションして投信買い替えを検討しよう! まとめ

いかがでしたでしょうか?

信託報酬とは、投資信託を保有しているだけでかかる手数料のことです。

信託報酬は、毎日、投資信託の基準価額が決まるタイミングで差し引かれて、私たちが確認できる投資信託の基準価額は、既に信託報酬を差し引かれた後の価額になっていることになります。

毎日引かれる信託報酬を計算する方法4ステップは次のとおり。

投資信託の買い替えの目安を算出する6ステップは次のとおりです。

もし、投資信託を買い替え(乗り換え)する時には、一括売却➡一括買付にすることで、計算シミュレーションで算出したコストを現実化できます。

信託報酬最安値の新しい投資信託が続々登場していますので、ご参考にして頂ければ幸いです。

投資信託の信託報酬コストを比較して乗り換えを判定するツールは以下のリンクから利用できます。

「資産運用」「投資」について深く知りたい方は誰でもできる!家計の見直しや資産運用の始め方から出口戦略のまとめにまとめていますので是非ご一読ください。