銀行や消費者金融では年収の1/3まで借入できますが、家族や友人の借金や浪費癖に頭を悩ませていませんか?

新たな借金を食い止める手段のひとつとして、日本貸金業協会が運営する「貸付自粛制度」への登録があります!

- 貸付自粛制度の申請方法を知りたい

- 貸付自粛制度を利用した場合のメリット・デメリットを知りたい

- 貸付自粛制度の制限対象を知りたい

- 貸付自粛制度の制限対象外を知りたい

こんなお悩みにお答えします。

本記事をご覧の方は

という方が多いのではないでしょうか。

この記事では、貸付自粛制度について解説します。

ぬくぬくが実際に申請したときの流れもお話しますよー

5分くらいで、貸付自粛制度について知り、申込する流れまで分かりますので、ご一読いただけますと幸いです。

「貸付自粛制度(かしつけじしゅくせいど)」とは?

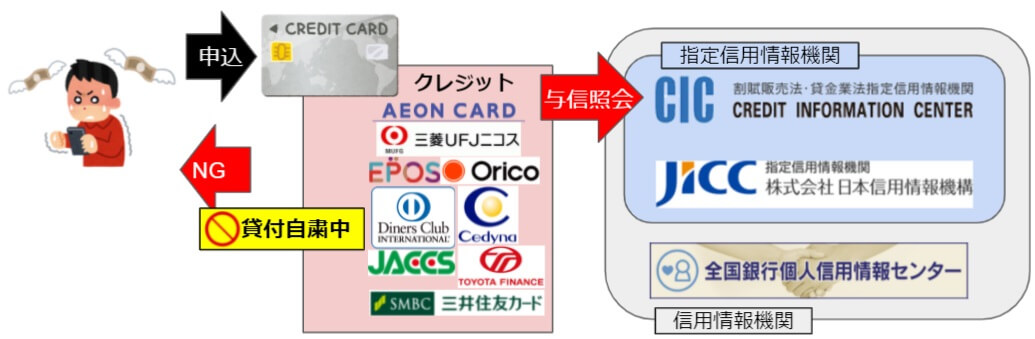

貸付自粛制度は、「ギャンブル等」「遊興費浪費」「買い物過剰」「その他」の理由で、自らの意思に基づき、銀行や消費者金融などの貸金業者からの貸し付けを抑制する制度です。

貸付自粛制度の概要

貸付自粛制度の概要をかんたんにまとめると、下表のとおりです。

| 要件 | 説明 |

|---|---|

| 制度概要 | 個人信用情報(与信)に貸付自粛の申告がある旨を登録することで、 現金の借り入れを予防できる可能性が上がる |

| 対象 | 貸金業者(銀行や消費者金融)からの借り入れできなくなる |

| 対象外 | 貸付自粛制度を申請して認定された以前の借り入れ等はチャラにならない |

| 注意点 | 100%借り入れを防止できない (貸付判断は各貸金業者の判断に委ねられる) |

| 申請撤回できない期間 | 3か月 |

| 貸付自粛(借りられない)期間 | 5年 |

| 期間終了後 | 自動解除されてしまう。 貸付自粛を継続したい場合、再申請が必要。 |

| 登録される信用情報機関 | JICC:(株)日本信用情報機構 CIC :(株)シー・アイ・シー KSC:全国銀行個人信用情報センター ※日本における個人に関する信用情報機関は上記3社のみ。 |

| 申し込み方法 | WEB・郵送 |

| 申し込みできる人 | ・本人 ・未成年の場合、親権者 ・後見人や法定代理人等 ・失踪した人の親族 |

貸付自粛制度をおススメする人

貸付自粛制度は、以下のような人におススメです。

債務整理をしてしまうと、3つの信用情報機関に事故情報として登録(撤回不可)され、5~10年間に渡って一切の借金ができなくなります。

「貸付自粛制度」の制限対象7つと制限対象外7つ

| No | 貸付自粛制度の「制限対象」 | 貸付自粛制度の「制限対象外」 |

|---|---|---|

| 1 | 銀行や信用金庫での新たな借り入れ | クレジットカードの更新 |

| 2 | 住宅ローン・車のローン | 既に発行済みのクレジットカードでの決済 |

| 3 | カードローン | 携帯電話のキャリア決済 (〇〇まとめて支払、〇〇かんたん決済等) |

| 4 | クレジットカードの新規作成 | 既に契約済みの住宅ローン・カーローン・カードローン |

| 5 | クレジットカードのキャッシング | 銀行口座の新規開設・デビットカードの発行 |

| 6 | 携帯電話の分割購入 ※購入時の毎月割賦支払 ※回線契約は可能 | 賃貸契約 |

| 7 | リボルビング払い(リボ払い) | 生命保険や自動車任意保険への加入 |

貸付自粛制度を申請して認定があった日以降に、新たに発生した「貸金(現金を借りるもの)」だけが対象となります。

貸付自粛制度を申請して認定された以前に、借金していたもの、組んでいたローン、キャッシング、クレジットカードの発行などは、取り消しになりませんし、停止になりません。

「貸付自粛制度」のメリット5つ

「貸付自粛制度」を申告するメリットは、次の5つです。

メリット①:銀行や消費者金融で借金しにくくなる

貸付自粛制度のメリットの1つ目は、銀行や消費者金融で借金しにくくなります。

貸付するかしないかの判断は店舗判断になりますが、貸金業も商売です。

貸付自粛の登録されており、返金の目途が立たない=利益にならない人には貸付しないでしょう。

メリット②:住宅や車のローンを組みにくくなる

貸付自粛制度のメリットの2つ目は、住宅ローンや車のローンも組みにくくなります。

住宅ローンやカーローンを組むときにも、信用情報は照会され、貸付自粛中であることを判別できます。

なお、アパートなどの賃貸契約は「貸金(お金を貸す行為)」ではありませんので、可能です。

メリット③:クレジットカードのキャッシングをしにくくなる

貸付自粛制度のメリットの3つ目は、クレジットカードのキャッシングをしにくくなります。

貸付するかしないかの判断は店舗判断になります。

メリット④:クレジットカードを作りにくくなる

貸付自粛制度のメリットの4つ目は、新たにクレジットカードを作りにくくなります。

デビットカードやキャッシュカードの利用は貸金にあたりませんので、利用できます。

メリット⑤:住所が変わっても適用が継続される(氏名・生年月日等で照合可)

貸付自粛制度のメリットの5つ目は、住所が変わっても「貸付自粛」の適用が継続されます。

信用情報は、氏名や生年月日等で照合が可能なため、住所が変わった程度では効力は失いません。

したがって、心置きなく勘当できます。

「貸付自粛制度」のデメリット7つ

「貸付自粛制度」を申告するデメリットは、次の7つです。

デメリット①:100%借金を止めることはできない

貸付自粛制度の最も大きいデメリットは、100%借金を止めることができないことです。

まともな銀行やクレジットカード会社、消費者金融なら貸付を受けることはできません。

デメリット②:既に借金しているものは止められない

貸付自粛制度のデメリット2つ目は、既に組んでいる住宅ローンやカーローン、借金、クレジットカードなどの利用は制限されません。

あくまで、貸付自粛制度の認定後、新たに契約するローンや借金、クレジットカード作成に適用されます。

デメリット③:本人しか申請できない

貸付自粛制度のデメリット3つ目は、本人または法定代理人(弁護士など)しか申請できません。

本人が未成年であったり、失踪している場合は家族が申請可能です。

デメリット④:承認後3か月間は撤回(取り消し)できない

貸付自粛制度のデメリット4つ目は、申請して承認を受けると、3か月間は何があっても撤回できません。

3か月間は、対象となる取引ができないため、借金したり、新しいクレジットカードを作ったりできません。

デメリット⑤:信用情報機関に貸付自粛が登録されるまで3営業日かかる

貸付自粛制度のデメリット5つ目は、申請が承認されてから、信用情報機関3社に「貸付自粛」が登録されるまでに3営業日かかります。

なんとか3営業日耐えてください。

デメリット⑥:携帯電話機種代など分割払いできない

貸付自粛制度のデメリット6つ目は、携帯電話の機種代の分割払い契約ができません。

携帯電話の機種代金は現金一括で支払う必要があます。

携帯電話の回線契約は「貸金」にあたりませんので可能です。

デメリット⑦:5年後に再申請が必要

貸付自粛制度のデメリット7つ目は、5年後の有効期限を過ぎても継続したい場合、5年後に再度申請が必要になります。

5年という期間は忘れがちなので、Googleカレンダーに承認から5年後の1か月前などに「貸付自粛制度再申請」などの予定を登録しておきましょう。

実際にWebで「貸付自粛制度」を申請してみた5ステップ

実際に「貸付自粛制度」をWebで申請するのは、次の5ステップです。

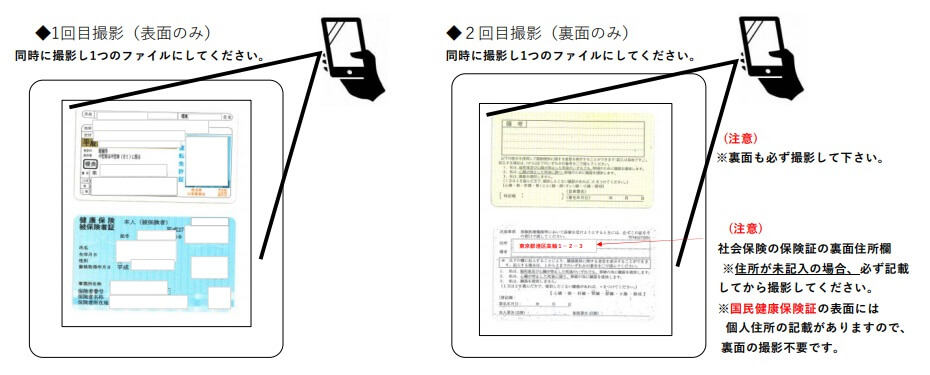

申請ステップ①:本人確認書類2点の写真を準備する

本人確認書類の写真を2点準備します。

免許証やマイナンバーカードと健康保険証の場合は、両面撮影します。

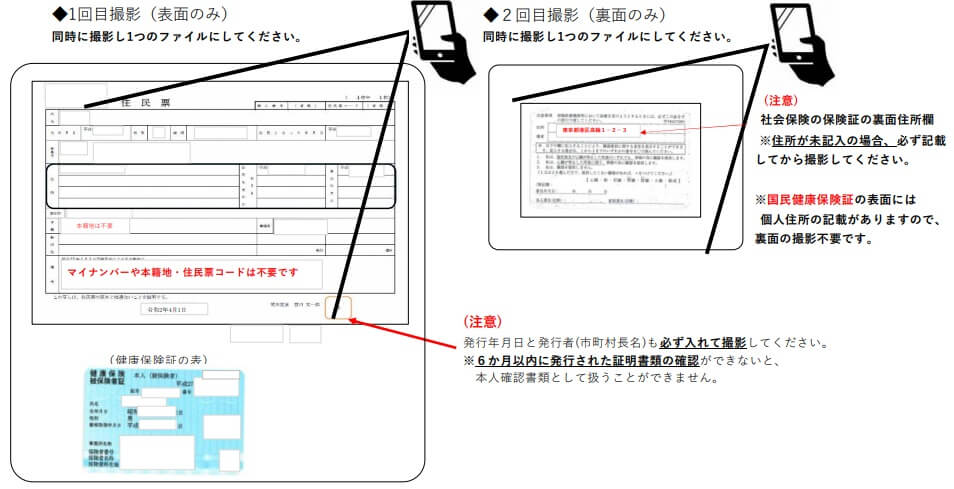

免許証やマイナンバーカードと住民票の場合は、住民票の上に免許証等を乗せて1枚目を撮影、免許証等の裏面で2枚目を撮影します。

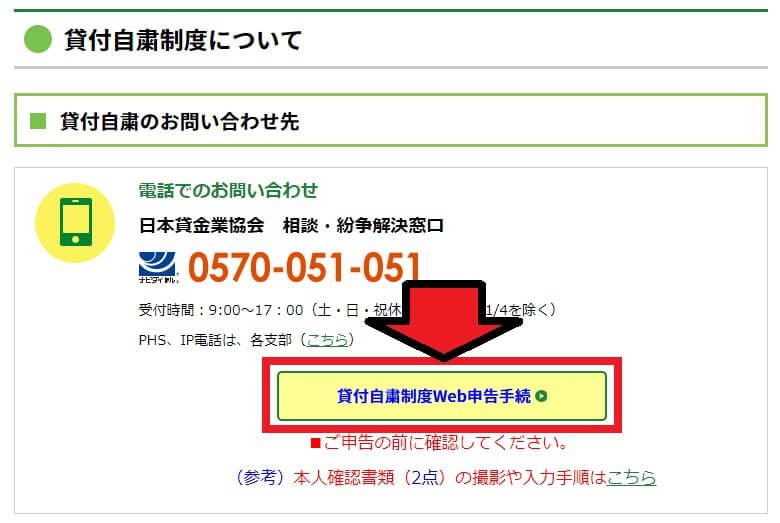

申請ステップ②:日本貸金業協会の「Web申告手続」へアクセスして申し込む

日本貸金業協会の公式ページの「貸金自粛制度について」から、貸付自粛制度Web申告手続をクリックします。

続けて申請情報を入力します。

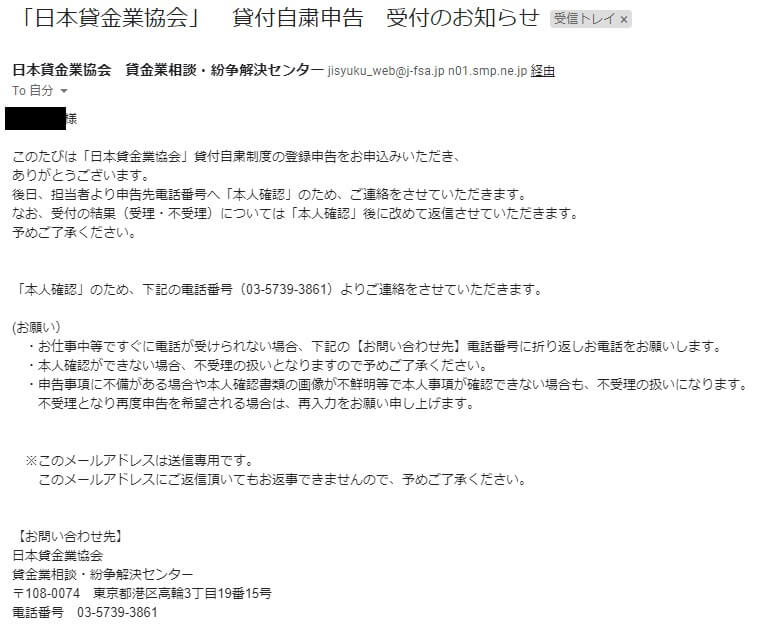

申請が終わると入力したメールアドレスにメールが届きます。

申請ステップ③:同日、日本貸金業協会の担当者から電話が来て、本人確認を受ける

申請当日または翌日に日本貸金業協会「043-284-1999」から登録した電話番号に電話が来ます。

確認される内容は上記のとおりです。

もう一度書きます。

確認される内容は上記の内容です。

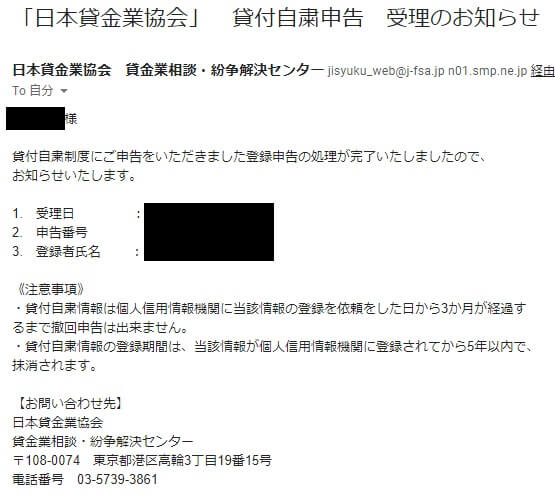

申請ステップ④:翌営業日に登録申告処理完了通知メールが届く

貸付自粛制度を申請して本人確認があった翌日に、登録したメールアドレスに「受理」または「不受理」の通知が届きます。

申請ステップ⑤:完了通知到着から3営業日後に貸付自粛登録完了

貸付自粛制度の登録完了メールが届いて「3営業日後」に、個人信用情報へ「貸付自粛」の旨が登録されます。

なんとか3営業日を耐え抜いてください。

貸付自粛を登録される信用情報機関

貸付自粛制度に登録すると、各信用情報機関に「貸付自粛」の旨が明記されます。

信用情報とは以下のようなものです。

加盟する会員会社から登録される信用情報を、管理・提供することで、消費者と会員会社の健全な信用取引を支えています。 消費者がクレジットやローンなどを利用する際、会員会社は消費者の信用力を判断する材料の一つとして信用情報機関に登録されている消費者の信用情報を確認しています。

(引用元)信用情報機関とは – JICC

信用情報機関貸付自粛を登録できる信用情報機関は次の3社で、日本における個人に関する信用情報機関は、次のリストの3社のみです。

| 略称 | 正式名称 |

|---|---|

| JICC | 株式会社日本信用情報機構 |

| CIC | 株式会社シー・アイ・シー |

| KSC | 全国銀行個人信用情報センター |

信用情報機関3社で加盟している業種一覧

| 加盟する主な業態 | CIC | (株)日本信用情報機構 | 全国銀行個人信用情報センター |

|---|---|---|---|

| 消費者金融 | ○ | ○ | |

| クレジットカード会社 | ○ | ○ | |

| 銀行 | ○ | ○ | |

| 信用金庫 | ○ | ||

| 信販会社 | ○ | ○ | |

| リース会社 | ○ | ○ | |

| 携帯電話会社 | ○ | ||

| 信託銀行 | ○ | ||

| 保証会社 | ○ | ○ | |

| 保険会社 | ○ | ||

| 農業協同組合 | ○ | ||

| 信用組合 | ○ | ||

| 日本学生支援機構 | ○ |

信用情報機関3社で加盟している業種一覧は上表のとおりです。

それぞれの信用情報機関では、申請に応じてどういった信用情報が登録されているかを有料(1000円程度)で確認できます。

貸付自粛制度を申請した場合に、各社の「登録情報開示報告書」に登録される内容を確認していきましょう。

登録情報開示報告書①:【JICC】(株)日本信用情報機構

信用情報記録開示書の見方(詳細版)より。

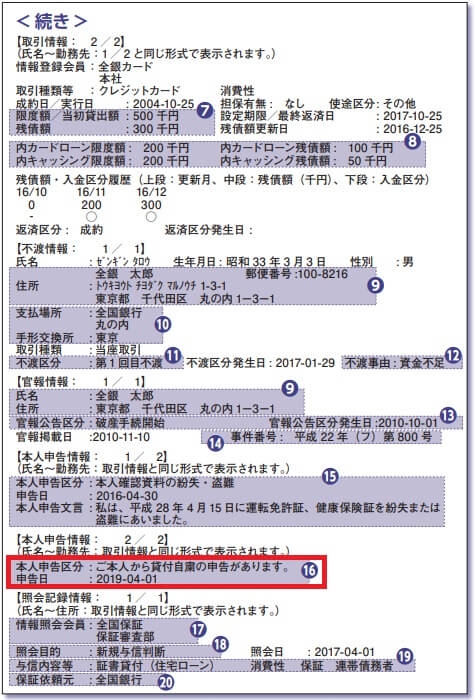

貸付自粛を登録した後、登録情報開示報告書を、「JICC:(株)日本信用情報機構」から取得した場合、「本人申告コメント・サービス情報」の中に貸付自粛を登録されます。

登録情報開示報告書②:【CIC】(株)シー・アイ・シー

貸付自粛を登録した後、登録情報開示報告書を、「CIC:(株)シー・アイ・シー」から取得した場合、「参考情報」の中に買い癖として登録されます。

登録情報開示報告書③:【KSC】全国銀行個人信用情報センター

貸付自粛を登録した後、登録情報開示報告書を、「KSC:全国銀行個人信用情報センター」から取得した場合、「本人申告情報」の中に貸付自粛の旨を登録されます。

貸付自粛制度のまとめ

貸付自粛制度は、「ギャンブル等」「遊興費浪費」「買い物過剰」「その他」の理由で、自らの意思に基づき、銀行や消費者金融などの貸金業者からの貸し付けを抑制する制度です。

貸付自粛制度の概要は以下のとおり。

| 要件 | 説明 |

|---|---|

| 制度概要 | 個人信用情報(与信)に貸付自粛の申告がある旨を登録することで、 現金の借り入れを予防できる可能性が上がる |

| 対象 | 貸金業者(銀行や消費者金融)からの借り入れ |

| 対象外 | 貸付自粛制度を申請して認定された以前の借り入れ等 |

| 注意点 | 100%借り入れを防止できない (貸付判断は各貸金業者の判断に委ねられる) |

| 撤回不可期間 | 3か月 |

| 貸付自粛期間 | 5年 |

| 期間終了後 | 必要に応じて再申請が必要 |

| 登録される信用情報機関 | JICC:(株)日本信用情報機構 CIC :(株)シー・アイ・シー KSC:全国銀行個人信用情報センター ※日本における個人に関する信用情報機関は上記3社のみ。 |

| 申し込み | WEB・郵送 |

| 申し込みできる人 | ・本人 ・未成年の場合、親権者 ・後見人や法定代理人等 ・失踪した人の親族 |

貸付自粛制度をおススメする人は下記のような人です。

貸付自粛制度で影響する対象は下表のとおりです。

| 加盟する主な業態 | CIC | (株)日本信用情報機構 | 全国銀行個人信用情報センター |

|---|---|---|---|

| 消費者金融 | ○ | ○ | |

| クレジットカード会社 | ○ | ○ | |

| 銀行 | ○ | ○ | |

| 信用金庫 | ○ | ||

| 信販会社 | ○ | ○ | |

| リース会社 | ○ | ○ | |

| 携帯電話会社 | ○ | ||

| 信託銀行 | ○ | ||

| 保証会社 | ○ | ○ | |

| 保険会社 | ○ | ||

| 農業協同組合 | ○ | ||

| 信用組合 | ○ | ||

| 日本学生支援機構 | ○ |

貸付自粛制度で借金できる・できないの対象・対象外は下表のとおりです。

| No | 貸付自粛制度「対象」 | 貸付自粛制度「対象外」 |

|---|---|---|

| 1 | 銀行や信用金庫での新たな借り入れ | クレジットカードの更新 |

| 2 | 住宅や車のローン | 既に発行済みのクレジットカードでの決済 |

| 3 | カードローン | 携帯電話のキャリア決済 (〇〇まとめて支払、〇〇かんたん決済等) |

| 4 | クレジットカードの作成 | 既に契約済みの住宅ローン・カーローン・カードローン |

| 5 | クレジットカードのキャッシング | 銀行口座の新規開設・デビットカードの発行 |

| 6 | 携帯電話購入時の毎月割賦支払(回線契約は可能) | 賃貸契約 |

| 7 | リボルビング払い(リボ払い) | 生命保険や自動車任意保険への加入 |

貸付自粛制度のメリットは次の5つです。

貸付自粛制度のデメリットは次の7つです。

貸付自粛制度のWeb申請は次の5ステップで申請できます。

以上、ご参考になれば幸いです。