老後2000万円問題やコロナショックで投資を始めた人は、そろそろリバランスについて気になる頃じゃないでしょうか?

- ほったらかし投資じゃダメ!?

- リバランスを1年ごとにした方が投資パフォーマンスが良くなるって聞いたけど、“リバランス”って具体的にどうやればいいの?

- 簡単にリバランスの計算ができる方法は?

こんなお悩みにお答えします。

一言でリバランスと言っても、実際にやるとなると「あれ?どうやればいいの?」ってなりますよね。

という方が多いのではないでしょうか。

本記事では、バイ&ホールドが指針であってもリバランスの必要性や、リバランスのタイミング、リバランスのやり方について解説します。

我らが日本国の年金を運用してくれているGPIF(Government Pension Investment Fund:年金積立金管理運用独立行政法人)でも毎月月末にリバランスして70兆円ものリターンを得ていますよ。

本記事で、リバランスを知ることができて、Googleスプレッドシートでリバランスすべき資産と金額が分かりますので、ご一読いただけますと幸いです。

リバランスとは?

リバランスとは、投資して得られた現況の資産の配分を、「定期的」または「定率的」に自分で当初に決めた「リスク」と「リターン」に合わせたの資産配分に戻すことを「リバランス」と言います。

実際に投資を始めると株や債券、リートなどの各資産のパフォーマンスが異なると実感できますよね。

投資の成果は資産配分で決まり、資産配分を一定に保つことで、目標とした投資の成果を得るためにリバランスを行います。

リバランスは投資のパフォーマンスを上げたいなら必要!

リバランスは、投資パフォーマンスを上げたいなら、絶対にやるべきです。

理由は2点です。

リバランスすべき理由①:リバランスした方がリターンが高く、 リスクが減る

リバランスすべき理由1つ目は、リターンが高くなり、 リスクが減ります。

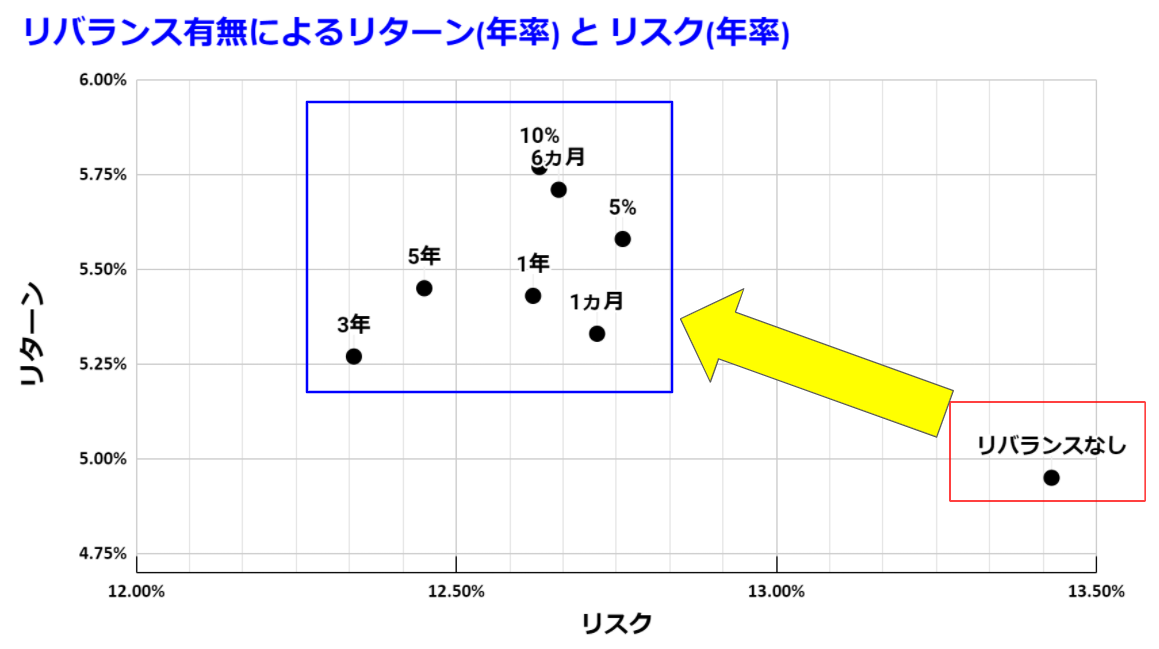

上表「リバランス有無によるリターン(年率) と リスク(年率)の比較」は、15年間運用した場合に、リバランスしたか、しないかによって、リターンとリスクがどうなったかの表です。

青枠がリバランスあり、赤枠がリバランスなしです。一目瞭然ですね。

リバランス有無で比較する条件は次のとおりです。

本比較のリスクとリターンは「1995年10月末から2010年10月末」で算出した結果ですので、

- 1997年のアジア通貨危機

- 2000年のITバブル崩壊

- 2001年のアメリカ同時多発テロ

- 2007年の世界金融危機

- 2008年のリーマンショック

の5つの暴落を経験し、リーマンショックが戻り切っていない状態でのリスクとリターンになります。

もちろん、リバランス無しでも、一定のリターンは得られます。

しかし、リバランスした方が、圧倒的にリスクが減り、リターンも増えています。

リバランスしない手は無いことがわかりますよね。

正直、私も「面倒なのでリバランス無しでいいや」と思っていましたが、このグラフを見て考えを改めました。

リバランスすべき理由②:年金を運用しているGPIFもリバランスして100兆円儲けてる!

我らが年金運用を行っているGPIFも毎月月末にリバランスを行って、2001年から2021時点において100兆円の収益を生み出しています。

莫大な収益を生み出しているGPIFのポートフォリオがこちら。

| 資産種類 | 基本ポートフォリオ | 2020年6月末割合 | 備考 |

|---|---|---|---|

| 国内債券 | 25%(±7%) | 25.39% | 国内債券+外国債券=50%(±11%) |

| 外国債券 | 25%(±6%) | 24.72% | 国内債券+外国債券=50%(±11%) |

| 国内株式 | 25%(±8%) | 24.49% | 国内株式+外国株式=50%(±11%) |

| 外国株式 | 25%(±7%) | 25.41% | 国内株式+外国株式=50%(±11%) |

絶対に減らせない!というプレッシャーの中、このポートフォリオの運用とリバランスで、年率3.70%のリターンを生み出しています。

真似しない手は無いですよね。

では実際にリバランスのやり方はどうしたら良いのでしょうか?

リバランスのやり方は「売却+買い増し」か「買い増しのみ」の2択!

では実際にどのようにリバランスをしたら良いのでしょうか。

リバランスの方法は次の2つです。

- 売却と買い増しの両方を行う

- 買い増しのみ行う

リバランスの方法2つをかんたんに解説していきましょう。

リバランス方法①:「売却」と「買い増し」でリバランスする

リバランスの方法1つ目は、「売却」と「買い増し」でリバランスする方法です。

具体的に例を挙げて「売却」+「買い増し」のリバランス方法を見ていきましょう。

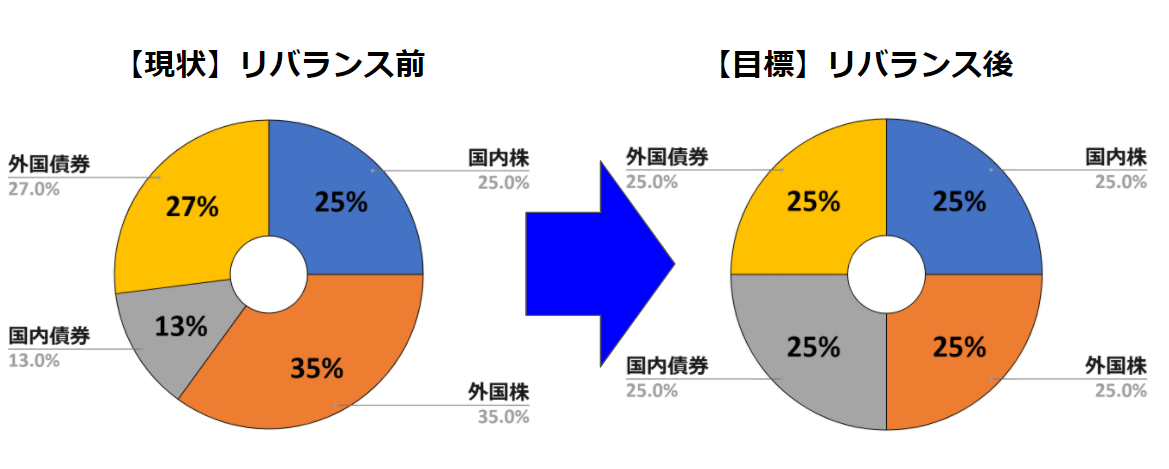

例えば、現状と目標のポートフォリオが次のとおりだったとします。

実際のリバランス前後の資産額と、リバランスする金額は次のとおりになります。

1.リバランス前

| 資産 | 現在の評価額 |

|---|---|

| 国内株 | 25000円 |

| 外国株 | 35000円 |

| 国内債券 | 13000円 |

| 外国債券 | 27000円 |

2.リバランス内容

| 資産 | 売却+買増金額 |

|---|---|

| 国内株 | 0円 |

| 外国株 | 10000円(売却) |

| 国内債券 | 12000円(買増) |

| 外国債券 | 2000円(売却) |

3.リバランス後

| 資産 | リバランス後 |

|---|---|

| 国内株 | 25000円 |

| 外国株 | 25000円 |

| 国内債券 | 25000円 |

| 外国債券 | 25000円 |

「1.リバランス前」の資産状況から、「2.リバランス内容」のとおり、

- 外国株

- 外国株債券

を売却し、

- 国内債券

を買い増しすれば「3.リバランス後」のとおり、目標となるポートフォリオの割合にできます。

リバランス方法②:「買い増しのみ」でリバランスする

リバランス方法2つ目は、「買い増しのみ」でリバランスする方法です。

具体的に例を挙げて「買い増しのみ」のリバランス方法を見ていきましょう。

例えば、現状と目標のポートフォリオが次のとおりだったとします。

実際のリバランス前後の資産額と、リバランスする金額は次のとおりになります。

1.リバランス前

| 資産 | 現在の評価額 |

|---|---|

| 国内株 | 25000円 |

| 外国株 | 35000円 |

| 国内債券 | 13000円 |

| 外国債券 | 27000円 |

2.リバランス内容

| 資産 | 売却+買増金額 |

|---|---|

| 国内株 | 10000円 |

| 外国株 | 0円 |

| 国内債券 | 22000円(買増) |

| 外国債券 | 8000円 |

3.リバランス後

| 資産 | リバランス後 |

|---|---|

| 国内株 | 35000円 |

| 外国株 | 35000円 |

| 国内債券 | 35000円 |

| 外国債券 | 35000円 |

「1.リバランス前」の資産状況から、「2.リバランス内容」のとおり、最も評価額が高い外国株に合わせて

- 「国内株」

- 「国内債券」

- 「外国債券」

を買い増しすれば、「3.リバランス後」のとおり、目標となるポートフォリオの割合にできます。

リバランスのタイミングは「一定期間」か「率」かのどちらか

リバランスのタイミングはいつにしたら良いのでしょうか?

リバランスのタイミングは2つ基準があります。

リバランスのタイミング①:ある一定の期間を迎えたとき

リバランスのタイミング1つ目は、ある一定の期間、「1か月」「6か月」「1年」「3年」「5年」を迎えたときに、リバランスする方法です。

例えば

- 国際株式:40%

- 国際債券:40%

- 国際REIT:10%

- コモディティ:10%

のポートフォリオで15年間投資した場合のリバランス有無によるリスクとリターンは下表のとおりです。

| リバランスなし | 1ヵ月 | 6ヵ月 | 1年 | 3年 | 5年 | |

|---|---|---|---|---|---|---|

| リターン(年率) | 4.95% | 5.33% | 5.71% | 5.43% | 5.27% | 5.45% |

| リスク(年率) | 13.43% | 12.72% | 12.66% | 12.62% | 12.34% | 12.45% |

| シャープレシオ | 0.37 | 0.42 | 0.45 | 0.43 | 0.43 | 0.44 |

「1年ごとにリバランスしよう!」と言われている根拠がこの表になりますね。

「6か月ごと」にリバランスするのがシャープレシオ(投資効率)が良いようです。

リバランスのタイミング②:乖離率が決めた率を超えたとき

リバランス方法2つ目は「現在のポートフォリオの割合」と「目標とするポートフォリオの割合」の差が「5%」「10%」「15%」になったときにリバランスする方法です。

リスク・リターンのグラフを数値化したものがこちらです。

| リバランスなし | 5% | 10% | |

|---|---|---|---|

| リターン(年率) | 4.95% | 5.58% | 5.77% |

| リスク(年率) | 13.43% | 12.76% | 12.63% |

| シャープレシオ | 0.37 | 0.44 | 0.46 |

リターンを見れば、10%の差が発生したときにリバランスを行うのがリスクリターンのバランスが良く、シャープレシオが最も高いです。

さて、リバランスの前提がわかったところで、実際にGoogleスプレッドシートを使ってリバランスしてみましょう。

投資信託用リバランス計算ツールでリバランスする4ステップ!

では実際に私が作ったリバランス計算シート(googleスプレッドシート)とmyINDEXで、リバランスしてみましょう!

ステップ①:目標とする資産配分を「myINDEX」で決めよう

リバランスするには、目標となる資産割合が決まっていなければなりません。

どの資産に、どの割合で投資し、どのくらいの暴落を想定して、運用結果で資産をいくらにしたいのかが明確にする手助けをしてくれるのがmyINDEXです。

myINDEXでは、ポートフォリオを作成できて、作成したポートフォリオのリスクやリターンを確認できます。

これまでの暴落実績と照らし合わせてパフォーマンスを確認できるので、

「私が考えた最強のポートフォリオ」

をあなたも作ってみてはいかがでしょうか?

ちなみに私のポートフォリオは次のような割合にしています。

ステップ②:リバランス計算ツール(Googleスプレッドシート)をダウンロード

下記ボタンから「リバランス計算ツール」をダウンロードします。

なお、ご自身のGoogleドライブのフォルダに「コピーを作成」してからご使用ください。アクセス権を申請いただいても対応いたしかねますのでご了承ください。

※具体的には、「ファイル」→「コピーを作成」でご自身のGoogleドライブへコピーの上ご利用ください。

※なお、「コピーを作成」するためには、Googleアカウントでのログインが必要です。また、個別のお問い合わせには対応できませんのでご了承ください。

ステップ③:リバランス計算ツールに「現在の評価額」「目標とする割合」を入力

リバランス計算ツールの「現状」>「評価額」に現在の評価額を入力します。

現在の評価額は、楽天証券やSBI証券の「評価額」を参照して入力します。

リバランス計算ツールの「目標」>「割合」に投資当初に決めた(または今後)目標とする資産割合を入力します。

ステップ④:リバランス方法を4パターンから選択してリバランス!

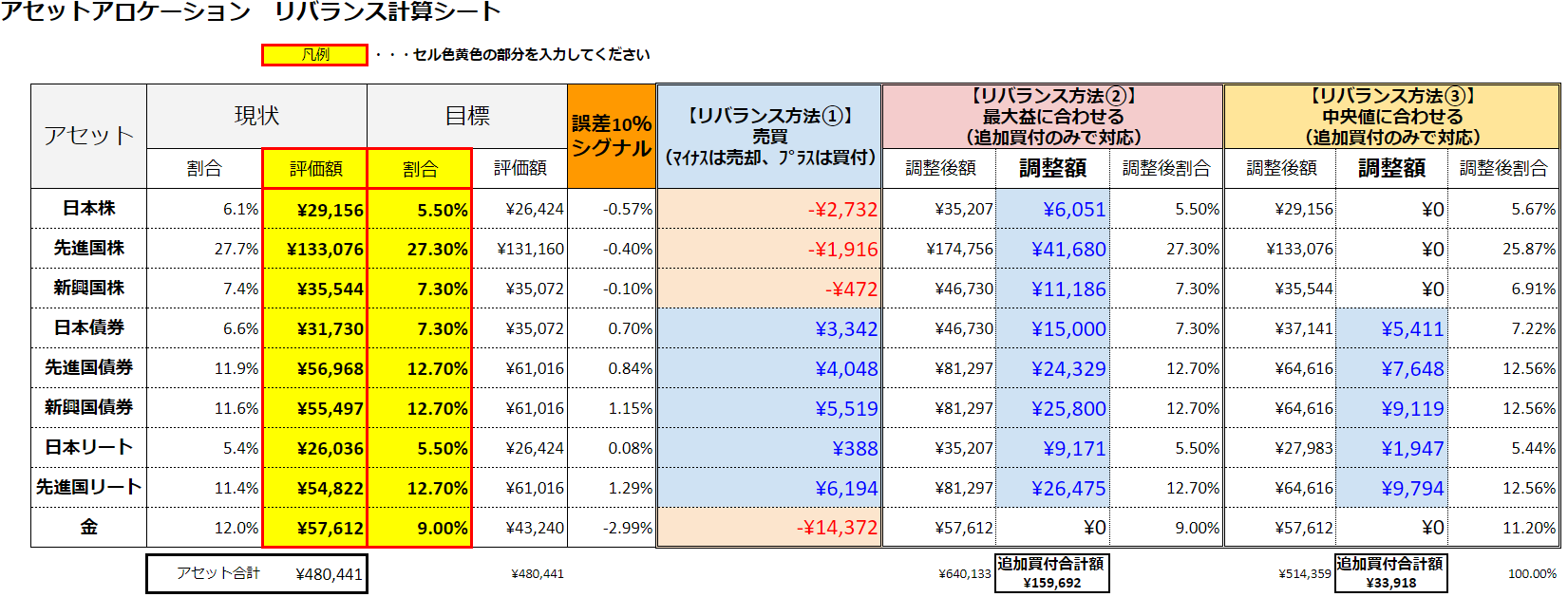

「リバランス計算ツール」は4パターンに対応しています。

リバランス方法①:「売却」+「買い増し」

リバランス計算ツールの選択肢1つ目は、「目標」に入力した割合で、「売却」「買い増し」を自動計算する方法です。

つみたてNISA・NISAの非課税口座を利用している場合、売却してしまうと非課税枠を消費してしまうため、「売却」は止めた方がいいです。

リバランス方法②:「買い増しのみ(最大益に合わせる)」

」")

リバランス計算ツールの選択肢2つ目は、最も収益が出ている資産に合わせて買い増し額を算出する方法です。

綺麗に資産割合を決めたい人は「調整額」に表示された金額分を買付すれば、目標の割合で買付できます。

最初の頃は数万、数十万で済みます。

しかし、5年後・10年後リバランスするときには、何百万の買い増し(追加買付)が必要になります。

最初から厳密な資産割合を期待するのはあきらめましょう。

リバランス方法③:「買い増しのみ(中央値に合わせる)」

」")

リバランス計算ツールの選択肢3つ目は、リバランスすべき金額の中から中央値を算出して、その中央値で買い増し金額を算出する方法です。

リバランス方法②「買い増しのみ」だと非現実的な金額になりがちですので、「大体目標割合に合わせたい」方は、中央値に合わせる買い増し(追加買付)を行いましょう。

しかし、例え中央値に合わせた買い増しでも、最終的には10年後、20年後となると想像以上の金額になります。

中央値に合わせたノーセルリバランスは、年末年始でリバランスした方がパフォーマンスが良い傾向にあるようなので、冬のボーナスでリバランスするのがいいかもしれません。

リバランス方法④:「買い増し(誤差10%シグナル分だけ)」

」")

リバランス計算ツールの選択肢4つ目は、「現状の割合」と「目標とする割合」の差が±10%を超えた場合、「誤差10%シグナル」が赤くなった分を買付する方法です。

これまで紹介してきた方法でリバランスが非現実的な場合、「誤差10%シグナル」を見て、赤くなった資産だけ買い増し(追加買付)しても良いでしょう。

リバランスのポイント6つ

リバランスするうえでのポイントが6つあります。

ポイント①:リバランスで綺麗な割合を求めない!

本Googleスプレッドシートは、綺麗にリバランスしたいと思って作っていましたが、5年後、10年後、20年後を想定すると、多額のリバランス費用が必要になります。

最終的には、リバランス方法①か、つみたてNISA・一般NISAの商品を売却すると古い年度の非課税口座枠から売却されることを勘案してリバランス方法④になります。

投資始めたばかりであれば問題ないですが、「リバランス費用捻出が苦しい」となった場合は、綺麗な資産割合にするのはあきらめておきましょう。

僕はキリのいい割合にしたキレイなポートフォリオにしたいと思っていましたが、際限なく時間が奪われます。

考える時間を他に回すことに決めました。

ポイント②:リバランスは評価額で行う

評価額が下がっているものは平均取得単価を下げるチャンスです。

逆に評価額が上がっているものは利食い(利益確定)のチャンスです。

そのバランスを調整(リバランス)することで、当初決めた(または今後想定する)投資割合のリスクとリターンに合わせて、自分が許容できるリスクに備えていきましょう。

他に効率よくリバランスできる方法があればぜひ教えて欲しいです。

ポイント③:つみたてNISA・一般NISAじゃないと、売却するリバランスには税金がかかる

資産を売却してリバランスする際、売却益は20%の税金がかかります。

本シートでも、リバランス方法①の「売却(赤色)」から20%差し引かれた額が手取りとなります。(税金考慮はしていません)

非課税口座(つみたてNISA・一般NISA)であれば売却益に税金がかかりません。

非課税枠を使い切れない場合であれば、非課税口座(つみたてNISA・一般NISA)でリバランスしましょう。

投資信託なら、今はノーロード(買付手数料無料)で優秀な商品が多いので、その点でも買い増しによるリバランスは有利ですね。

ポイント④:買い増しでリバランス(ノーセルリバランス)しよう!

非課税口座(NISA)で非課税枠を使い切る予定の人は、売却を前提としたリバランスを行なわないようにして、非課税枠を無駄にしないようにしましょう。

バイ&ホールドが指針の人は、余剰資金の範囲内で追加投資することでリバランスしましょう。

私は、老後資金にするため、非課税枠を無駄にしたくないので、売却せず、買い増しでリバランスしていきますよー。

ポイント⑤:つみたてNISA・一般NISAの人は追加投資でリバランスすべし

つみたてNISA・一般NISAで売却しても、非課税枠は戻ってきません。

特につみたてNISAでは、バランス型ファンドを除いて、株式にしか投資できないので、つみたてNISA枠内でのリバランスができません。

つみたてNISAでは、積立設定と特定口座やiDeCoと組み合わせてリバランスするしかありません。

つみたてNISAでも投資商品が増えていくか、2024から始まる新NISAに統合されていくとぬくぬくは予測しています。

いずれつみたてNISA内でもリバランスできる制度改正があるかもしれませんね。

つみたてNISAから一般NISAへ区分変更したい人は、SBI証券で「つみたてNISA」から「一般NISA」に区分変更してみた!を参考にしてみてください。

ポイント⑥:積立投資しているなら、最初の1~2年はリバランスする必要はない!

最初の1~2年は金額が少ないので、積立買付している分だけで、リバランスされています。

したがって、最初の1~2年はリバランスする必要がありません。

暴落したときに、本記事にある「リバランス計算シート」に「暴落前の評価額」を入力して「誤差10%シグナル」が点灯したら買い増しする程度です。

しかし、5年、10年と長期間になっていくと、徐々にずれていくので、ご自分の入金力に合った買い増しを実施していきましょう。

本記事にある「リバランス計算ツール」に、10年後を想定した投資金額を各アセットに入力してみましょう。

リバランスするのに必要な金額が算出されて驚きますよ!

投資信託のリバランスは計算ツールで年1回または目標資産配分が乖離したときにやろう!

いかがでしたでしょうか?

かんたんに「リバランス」についてまとめていきます。

リバランスとは、現況の資産の配分を「定期的」または「定率的」に自分で当初に決めた「リスク」と「リターン」に合わせたの資産配分に戻すこと。

より投資パフォーマンスを上げたいなら

リバランスのタイミングは様々ですが

などの「自分ルール」で、リバランスをしましょう。

実際にリバランスする際は本記事にある「リバランス計算シート」と「myINDEX」をご活用いただけますと幸いです。

なお、ご自身のGoogleドライブのフォルダに「コピーを作成」してからご使用ください。アクセス権を申請いただいても対応いたしかねますのでご了承ください。

※「ファイル」→「コピーを作成」でご自身のGoogleドライブへコピーの上ご利用ください。

なお、「コピーを作成」するためには、Googleアカウントでのログインが必要です。また、個別のお問い合わせには対応できませんのでご了承ください。

リバランスするにあたって、積立投資しているなら、最初の1~2年はリバランスする必要はない状態でしょう。

もし5年後・10年後にリバランスが必要となったとき、

- つみたてNISA/一般NISAの場合、「売却しても非課税枠は戻らない」

- つみたてNISA/一般NISAでない場合、「売却すると、売却益には税金がかかる」

点にご注意ください。素直に「買い増しでリバランス(ノーセルリバランス)」しましょう。

以上、ご参考になれば幸いです。

「資産運用」「投資」について深く知りたい方は「資産運用」「投資」の始め方15ステップ!にまとめていますので是非ご一読ください!

- 手取り収入を4分割すると投資を始められる家計の収支バランスが分かる!マネーセンスカレッジのQGSのススメ

- 1年で400万増えた!家計簿アプリの定番「マネーフォワードME」で資産管理【スプレッドシート付】

- おひとり様なのに生命保険・医療保険に加入とか、ずいぶん裕福ですね。

- マネーリテラシーが無くて1000万円損してた!後悔したこと6つ

- 格安SIMは2択!速度なら「UQモバイル」家族割なら「Yモバイル」

- UQモバイルを徹底解説!スマホ代節約+通信速度の両立でおススメ!

- 楽天銀行×楽天カード×楽天証券はぐうたら怠け者の味方だった!

- 『三井住友カードナンバーレス』を解説!年会費無料でコンビニ愛用者必携!

- VISAタッチなどのコンタクトレス決済とGooglePayの有効活用まとめ

- KyashCard/Lite(旧Kyashリアルカード)/Virtualを徹底比較!

- ネット銀行を徹底比較!オススメは住信SBIネット銀行と楽天銀行だ!

- SBI証券×住信SBIネット銀行を口座開設するメリットとデメリット

- その名のとおり!今の生活を守る「生活防衛資金」はいくらあればいい?

- 【初心者向け】ネット証券会社を徹底比較!失敗しない証券会社の選び方

- 手数料無料で投資を自動化するマイ金融システムの作り方

- つみたてNISA⇔一般NISAの勘定(区分)変更で注意すべき13点

- SBI証券で「つみたてNISA」から「一般NISA」に区分変更してみた!

- 「iDeCo」とは?始めるならSBI証券と楽天証券、どっちがいい?

- 私が日本株でなく米国株(ETF)へ投資を始めた6つの決め手

- 投資信託は「何日」「何曜日」に売買するのが高パフォーマンスになる?

- ほったらかしはダメ!「リバランス」で投資効率を最大化する方法

- 資産運用の出口戦略「4%ルール」で老後資金を取り崩せる証券会社は?